Mentre i carrelli della spesa si normalizzano dopo il boom della pandemia, secondo Nielsen i consumatori saranno sempre più attenti agli acquisti. Nuovi pattern socio-economici e comportamentali emergenti, infatti, stanno contribuendo a ridefinire l’industria: basket reset, homebody reset, rationale reset e affordability reset, sostenuto da una crescente disoccupazione e da prospettive economiche incerte in UE.

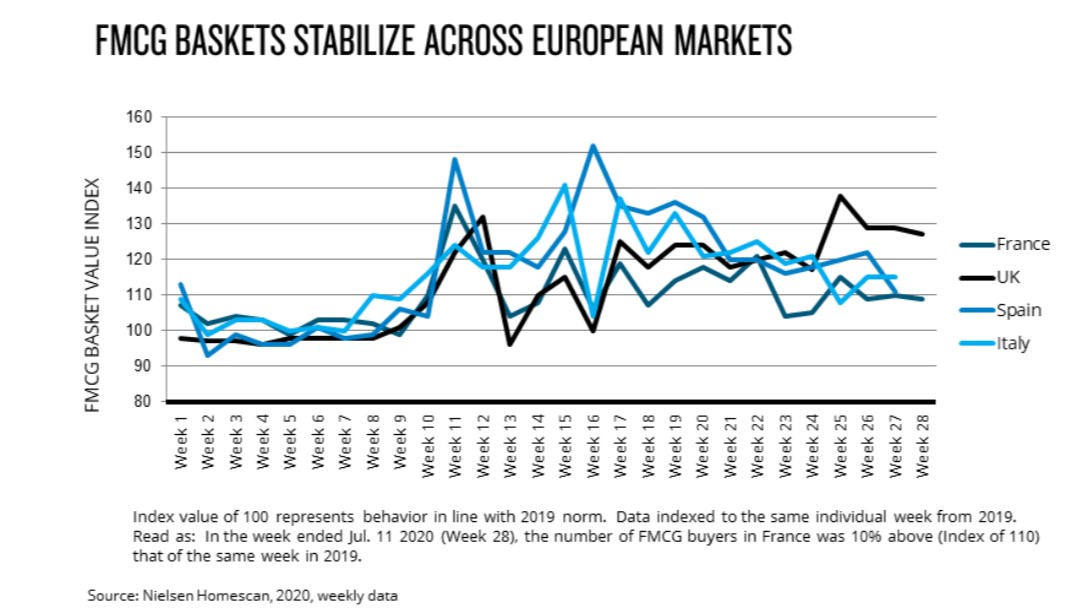

Procediamo con ordine, partendo dal Basket Reset (ridefinizione del carrello della spesa). Secondo Nielsen, i consumatori inizieranno ad attribuire nuove priorità ai prodotti da acquistare, ri-definendo così le dinamiche di consumo. Come si evince dallo studio, i carrelli della spesa di paesi come Francia, Spagna e Italia si stanno normalizzando rispetto ai picchi a cui avevamo assistito nei mesi di marzo e aprile,

nonostante i volumi rimangano ancora maggiori rispetto al 2019 (+9-15%); i consumatori stanno infatti iniziando a limitare le spese extra causate dalla pandemia. Da un lato ciò dimostra che la tendenza ad accumulare scorte a cui avevamo assistito a marzo e aprile non sta riemergendo. Dall’altro lato, ciò significa anche che i consumatori pongono maggiore attenzione ai loro acquisti.

“Nonostante le dinamiche di consumo non siano più direttamente correlate alle notizie diffuse in merito alla pandemia, i carrelli della spesa continuano a cambiare in relazione alla condizioni economiche e lavorative” – dichiara Scott McKenzie, a capo della Intelligence Unit di Nielsen. Ciò avrà un’influenza diretta sulle dispense delle famiglie. Secondo McKenzie, “i consumatori dovranno cercare di riconciliare le abitudini di spesa adottate per anni con la nuova realtà che stiamo vivendo, dove priorità di salute e risparmio viaggiano in parallelo.”

Rationale Reset (ridefinizione delle priorità). Come emerge dall’indagine condotta da The Conference Board in collaborazione con Nielsen, il 66% dei consumatori europei dichiara di avere

ridotto le spese durante il Q2 2020 (vs. 58% durante il Q4 2019, quindi prima della pandemia).

Inoltre, tra i consumatori intervistati che dichiarano di aver modificato le loro abitudini di spesa, il 39% risparmia su pasti take-away, vacanze, intrattenimento fuori casa e abbigliamento. Dovendo rinunciare a esperienze di intrattenimento fuori casa, ci aspettiamo che i consumatori vedranno i beni di largo consumo come valide alternative.

In tutta Europa ci sono già i primi segnali che testimoniano una domanda crescente in alcune categorie, che potrebbero trarre beneficio da questa situazione. A luglio, nel Regno Unito, champagne (15%) vino frizzante (+19%) e fermo (+22%) hanno subito un’accelerazione, insieme a

premium whiskey, gin e rum in Russia o champagne in Germania. In Italia, nello stesso mese,categorie quali coloranti per capelli (+18%) e torte (+19%) si sono dimostrate particolarmente dinamiche, confermando un’inversione di tendenza rispetto al trend in osservazione da marzo.

Homebody Reset (ridefinizione delle abitudini domestiche). Il “fai da te” e le esperienze casalinghe stanno persistendo nonostante l’allentamento delle misure restrittive e la riapertura dei negozi in molti mercati europei. Nel Regno Unito, le vendite di miscele per la cottura in forno nelle 12 settimane precedenti al l’1° agosto sono cresciute del 53% rispetto all’anno precedente, quelle di zucchero e olio del 36%, e

quelle di drink alcolici pre-miscelati del 35%. In Francia, categorie quali farina e olio hanno visto una crescita rispettiva del 39% e 12% durante il periodo terminante in giugno. In Italia, inoltre, le vendite di farina hanno mostrato un incremento del 55% a giugno e del 24% a luglio.

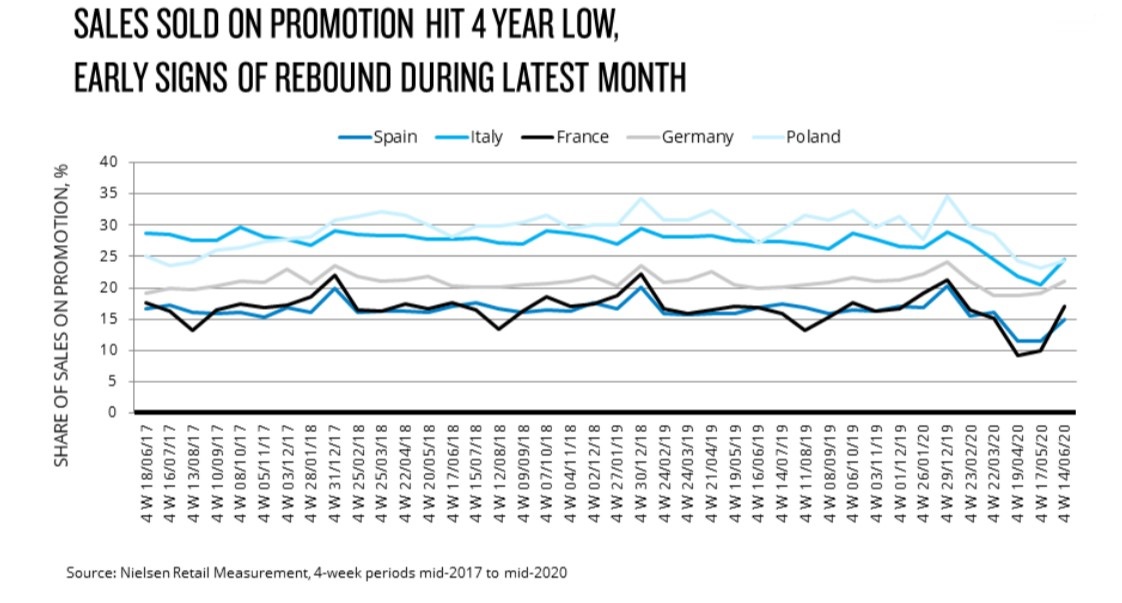

Affordability Reset (ridefinizione del budget di spesa). Con un budget di spesa più ristretto a disposizione, i consumatori cercheranno di ottimizzare i loro acquisti dando priorità sia alla salute, che alla convenienza. Più di un terzo (36%) dei consumatori intervistati in tutti il mondo dichiara di aver notato una riduzione delle promozioni nei negozi, e i dati retail lo confermano. Nielsen ha infatti rilevato un minimo storico nel livello di pressione promozionale in vari mercati: durante il secondo trimestre 2020, le promozioni hanno raggiunto il loro minimo storico su base quadriennale in paesi quali Italia, Spagna, Francia, Germania, Polonia e Stati Uniti.