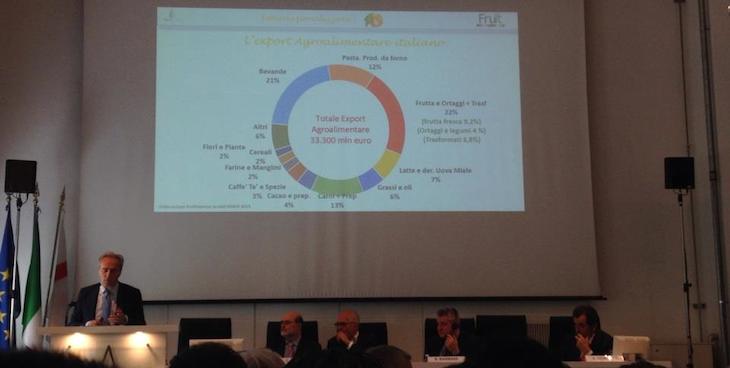

L’Italia è un grande produttore di ortofrutta, che esporta per 3,9 milioni di tonnellate (2014, +4,4%) e 4,1 milioni di euro (-1,2%), con una quota del 22% tra freschi e trasformati, un punto sopra le bevande. Ma come fare ad incrementare il flusso delle esportazioni (anche per compensare un mercato interno in declino del 5,7% negli ultimi 5 anni) e verso quali Paesi rivolgersi? Se ne è parlato al seminario “L’internazionalizzazione dell’impresa ortofrutticola. Risposte concrete ad esigenze emergenti” organizzato da Fruit Innovation, la nuova fiera dell’ortofrutta che debutterà a Fiera Milano Rho dal 20 al 22 maggio 2015 con una mission: innovare e internazionalizzare il settore.

{kind=link}

{kind=link}

Le esportazioni sono molto variegate a seconda del prodotto: siamo leader nell’export delle pere (con 718mila tonnellate specie verso la Germania) stabili sull’uva da tavola che viene esportata per la metà, con il mercato americano e le varietà senza semi in crescita e siamo il secondo maggior produttore mondiali di kiwi (dopo la Cina), che esportiamo all’80% in 100 Paesi, mentre abbiamo ceduto su un prodotto storico come gli agrumi, sul quale la bilancia import/export è negativa.

I punti deboli per l’export sono stati sintetizzati da Marco Salvi, Presidente Fruitimprese:

Le barriere fitosanitarie: se non c’è un accordo bilateriale con il Paese in questione, frutto di un’attività politico-diplomatica, non si può esportare. In Giappone ad esempio possiamo esportare solo arance trasformate; in Cina esportiamo 15mila tonnellate di kiwi.

L’embargo russo: ha colpito duramente l’ortofrutta, perché incideva per il 39% delle esportazioni europee, ed è il maggiore importatore di pere.

I conflitti in Nord Africa e Medio Oriente: che minacciano un mercato estremamente promettente e in crescita.

La mancanza di una politica di espansione commerciale che coinvolga le imprese e concentri gli investimenti promozionali su mercati selezionati.

I costi più alti rispetto agli altri Paesi (anche la Spagna, diretto concorrente) per manodopera, energia e trasporti.

“È necessario fare sistema tra imprese, politica e università e ricerca. Sono già stati stanziati dal Ministero dello Sviluppo Economico (MiSE) 260 milioni di euro per il Made in Italy, che potrebbero permetterci di fare il salto di qualità. Bisogna investire in comunicazione: per le mele Pink Lady ad esempio si investono 10 milioni l’anno. Siamo leader di mercato in tanti prodotti, ma dobbiamo evitare di fare come per le arance, per le quali siamo diventati fanalino di coda dell’export: chi l’avrebbe detto 25 anni fa?” ha ammonito Marco Salvi, Presidente Fruitimprese.

Claudio Scalise, Managing Partner SGMARKETING ha individuato invece le opportunità da cogliere in questo momento, positivo per il cambio euro/dollaro favorevole, il prezzo del petrolio ai minimi storici e l’inizio della ripresa dei consumi. “Tra le tenenze che vedo la frontiera sempre più labile tra fresco e trasformato (vedi la IV gamma) e un export che ragioni in termini di filiera, dal produttore al distributore, al trasformatore”. Altra leva cruciale è l’adattamento della strategia ai diversi mercati, che chiedono cose diverse: consumo critico, servizio ed estetica i mercati maturi, per cui è di cruciale importanza la presentazione del prodotto; standard qualitativi, brand e servizio i mercati emergenti, per i quali l’ortofrutta da importazione è uno status symbol per la classe media; e prezzo per i Paesi “New Frontier” (Africa, India, Tirchia, Medio Oriente), dove l’ortofrutta è commodity.

{kind=link}