7 / 84

7 / 84

5

APRILE/MAGGIO 2017

fresco ortofrutticolo, l’inflazione italiana continua a

restare ampiamente sotto l’1%.

E potrebbe restarlo ancora a lungo: l’economia si sta del

restoassestando suuna crescitadel costodel lavorovicina

a zero e in prospettiva il clima dei rinnovi contrattuali

non sembra anticipare variazioni di rilievo. Il rinnovo

del contratto dei metalmeccanici, con il quale si sono

modificate le regole della contrattazione, è emblema-

tico: indicizzare le retribuzioni all’andamento passato

dei prezzi piuttosto che a indicatori di inflazione attesa

oppure a obiettivi d’inflazione comporta che i salari

tenderanno a replicare i cambiamenti intervenuti nella

dinamica dei prezzi, rendendoli di carattere persistente.

Il risultato è che il sistema dovrebbe posizionarsi su dina-

michedi prezzi-salarimolto contenute anchenei prossimi

anni. Nel breve, è inoltre assai

probabile che nel corso del

2017 la produttività del lavoro

registri unandamento legger-

mente positivo, azzerando la

crescita del costo del lavoro

per unità di prodotto.

Per queste ragioni, l’inflazio-

ne, pur recuperando rispetto

ai minimi degli ultimi anni,

resterà ancora su valori con-

tenuti. L’aumento dei prezzi

del 2017, ancorché di entità

modesta, potrebbe spiazzare i

comportamenti di spesa delle

famiglie, che hanno oramai

incorporato nelle attese una

fase di stabilità dei prezzi.

L’aumento inatteso dell’in-

flazione finirà per erodere il

potere d’acquisto, incidendo

sfavorevolmente sull’anda-

mentodei consumi interni.

S

giorno. Oggi il Brent continua ad essere

scambiato in una forbice compresa tra i

50 ed i 60 dollari, valori di equilibrio che

mancavano all’appello da circa due anni.

In questo contesto, il cambiamento di

regime dal lato dell’inflazione impor-

tata appare sufficiente per riportare la

dinamica dei prezzi interni in territorio

positivo, complice l’impatto diretto sui

costi dei carburanti e quello indiretto

lungo le diverse filiere (costi di trasporto

delle merci e rincari dell’energia). Ma

non è tutto: i primi mesi del 2017 hanno

infatti risentitodegli effetti delmaltempo

sui prezzi di frutta e verdura, soprat-

tutto nelle regioni del Centro e del Sud

(Marche, Abruzzo, Puglia e Basilicata le

più colpite), con rincari sino a due cifre

che si sono scaricati su tutti i principali

mercati all’ingrosso.

Il volto bifronte dell’inflazione

A ben vedere, tuttavia, l’inflazione è og-

getto di una divaricazione che non ha

uguali nella storia recente: al rimbalzo

delle componenti più volatili, sensibili

alle accidentalità e ad input di carattere

esogeno, si sovrappone una fase di so-

stanziale stagnazione di quelle interne

che non depone certo a favore di una

possibile ripresa dei consumi. In questa

direzione puntano tutti gli indicatori di

core inflation: al netto dell’energia e del

L’INFLAZIONE

“PIATTA”, PUR

RAPPRESENTANDO

UN SINTOMO

DI MALESSERE

DELL’ECONOMIA,

NON HA FATTO

MANCARE IL SUO

CONTRIBUTO

POSITIVO

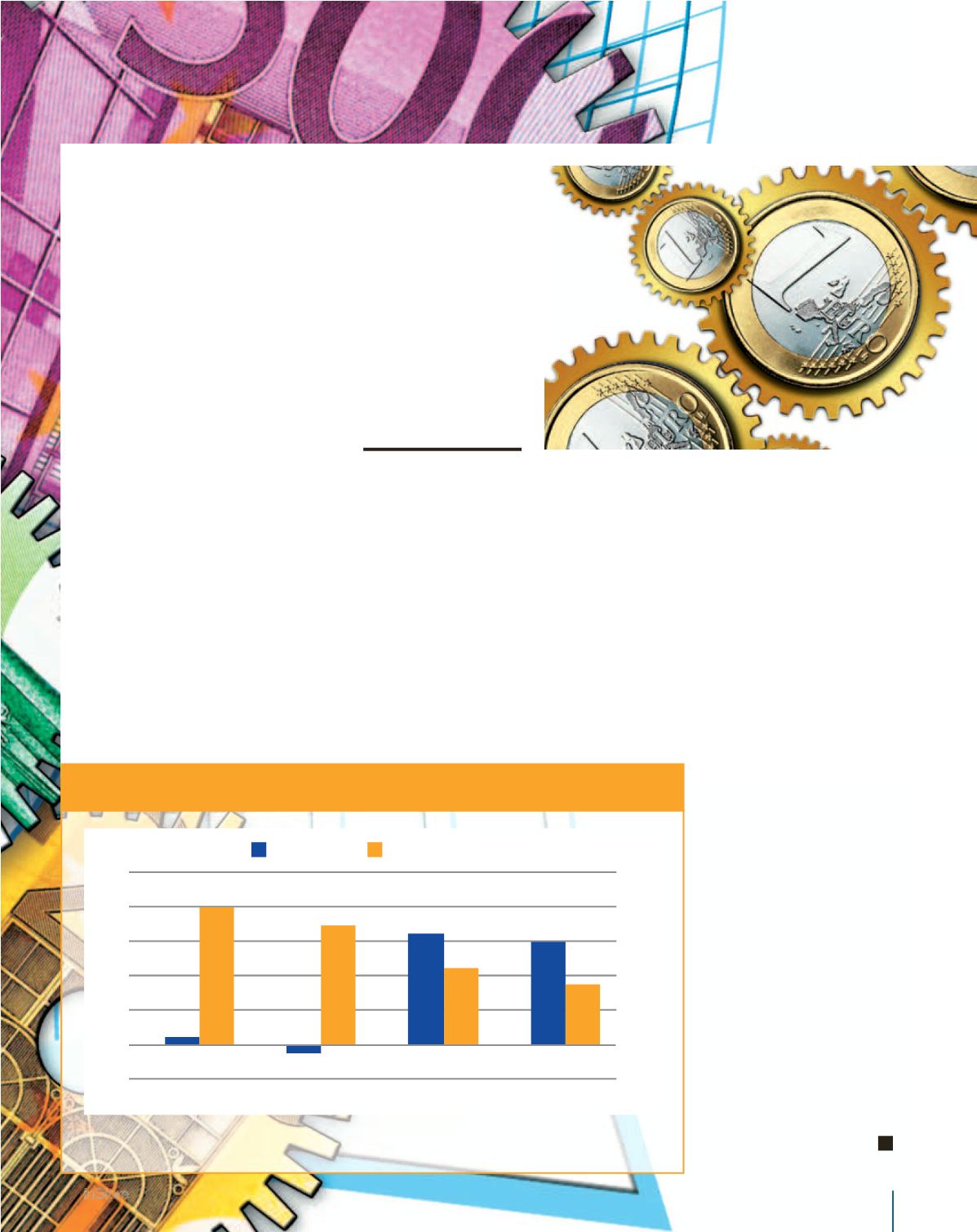

L’INFLAZIONE RIPARTE, I CONSUMI DECELERANO

VAR. % ANNO SU ANNO

* Previsioni

Fonte: REF Ricerche su dati Istat

Inflazione Consumi

0,1

-0,1

1,3

1,2

1,6

1,4

0,9

0,7

-0,4

0,0

0,4

0,8

1,2

1,6

2,0

15

16

17*

18*