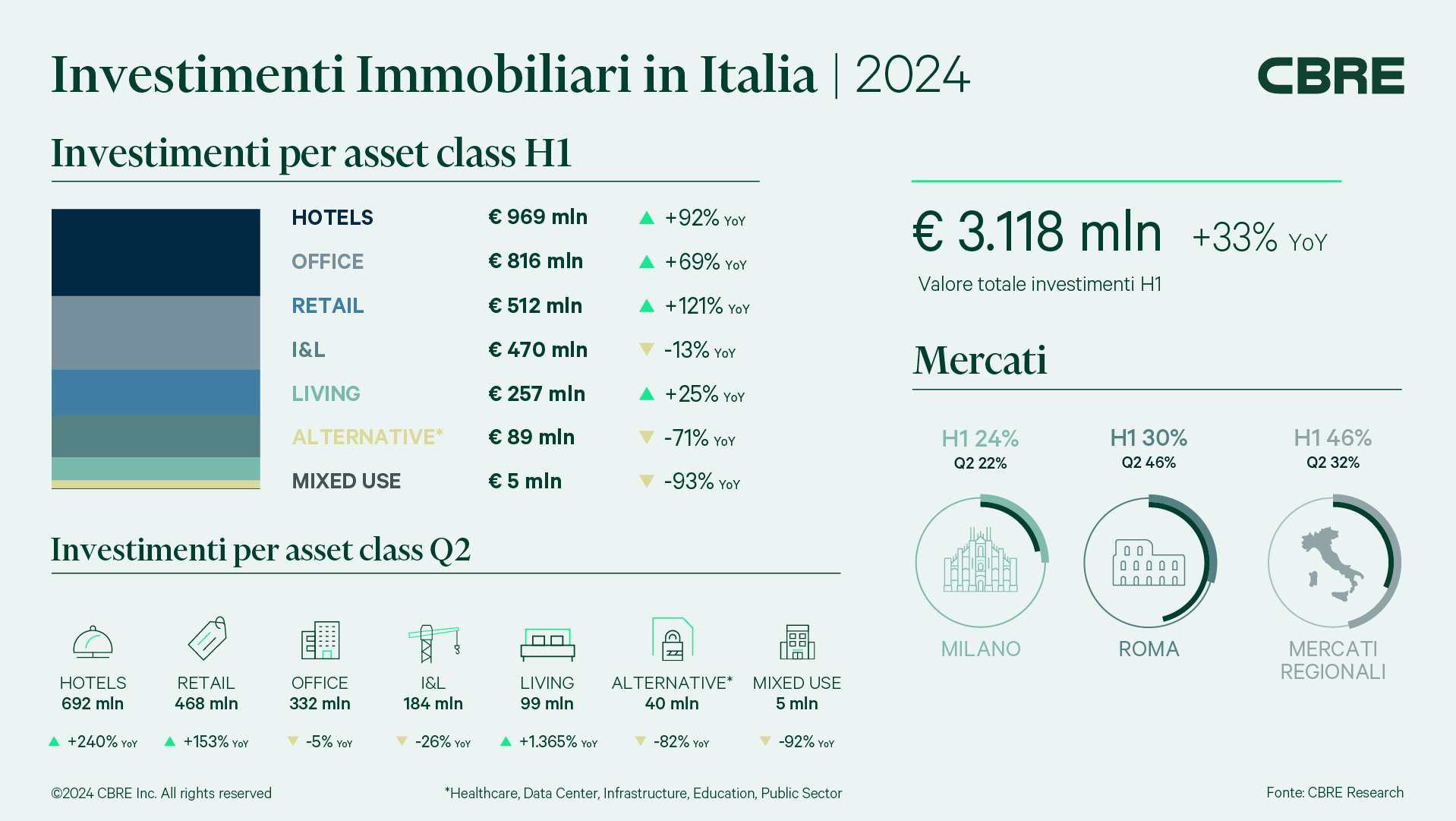

Il primo semestre del 2024 si è chiuso con un volume d’investimento nel commercial real estate italiano pari a 3,1 miliardi di euro, in netto recupero rispetto allo stesso periodo dell’anno precedente (+33% rispetto primo semestre del 2023), un dato che riflette una ripresa delle attività d’investimento già in corso. La crescita si è infatti rafforzata nel secondo trimestre del 2024, che con 1,8 miliardi di euro ha visto un incremento dei volumi d’investimento ancora più sostenuto, +42% rispetto allo stesso periodo dello scorso anno. Dopo nove mesi di tassi invariati, il primo taglio da parte della BCE contribuisce a migliorare l’outlook sui rendimenti immobiliari, rimasti già prevalentemente stabili nell’ultimo trimestre. Questa tendenza testimonia il progressivo raggiungimento di un nuovo punto di equilibrio delle aspettative di prezzo tra domanda e offerta.

“La crescita dei volumi di investimento del trimestre conferma che il mercato ha superato la sua fase più sfidante ed è iniziata la ripresa, ora che i prezzi hanno toccato il loro punto più basso” afferma Silvia Gandellini, Head of Capital Markets and Head of A&T High Street di CBRE Italy. “Interessante osservare anche come il ticket medio sia cresciuto in modo importante nel secondo trimestre, un dato positivo se consideriamo l’elevato numero di deal di piccola dimensione del 2023 e del primo trimestre dell’anno, sintomatico dell’elevato costo del capitale e di un atteggiamento molto cauto degli investitori”.

Nel secondo trimestre del 2024 l’asset class che ha registrato i volumi d’investimento più elevati è stata hotels, con oltre 690 milioni di euro investiti (+240% rispetto allo stesso periodo del 2023), per un totale di quasi 1 miliardo di euro da inizio anno (+92% rispetto allo scorso anno). In questo settore i volumi sono stati guidati da importanti operazioni su hotel di lusso a Venezia, Roma e sul lago di Como, caratterizzate da elevati prezzi per camera e confermando il forte appetito degli investitori per le destinazioni leisure di maggiore prestigio. Si sottolinea anche una forte componente di acquirenti owner operator, responsabili per oltre la metà dei volumi transati, che reinvestono la liquidità raccolta negli ultimi anni, grazie alle ottime performance delle proprie strutture, in ulteriori espansioni dei propri portafogli. La crescita degli investimenti in Hotels conferma, inoltre, i risultati raccolti dalla recente 2024 European Hotel Investor Intentions Survey realizzata da CBRE, dove emerge un trend strutturale di forte propensione ad investire in questa asset class grazie alle ottime prospettive sui fondamentali del settore nei prossimi anni.

Nel secondo trimestre del 2024 l’asset class che ha registrato i volumi d’investimento più elevati è stata hotels, con oltre 690 milioni di euro investiti (+240% rispetto allo stesso periodo del 2023), per un totale di quasi 1 miliardo di euro da inizio anno (+92% rispetto allo scorso anno). In questo settore i volumi sono stati guidati da importanti operazioni su hotel di lusso a Venezia, Roma e sul lago di Como, caratterizzate da elevati prezzi per camera e confermando il forte appetito degli investitori per le destinazioni leisure di maggiore prestigio. Si sottolinea anche una forte componente di acquirenti owner operator, responsabili per oltre la metà dei volumi transati, che reinvestono la liquidità raccolta negli ultimi anni, grazie alle ottime performance delle proprie strutture, in ulteriori espansioni dei propri portafogli. La crescita degli investimenti in Hotels conferma, inoltre, i risultati raccolti dalla recente 2024 European Hotel Investor Intentions Survey realizzata da CBRE, dove emerge un trend strutturale di forte propensione ad investire in questa asset class grazie alle ottime prospettive sui fondamentali del settore nei prossimi anni.

Il settore retail con 470 milioni di euro investiti nel secondo trimestre (+153% rispetto al secondo trimestre 2023, per un totale di 510 milioni nel primo semestre, +121% sull’H1 2023) segna uno dei volumi trimestrali più alti degli ultimi tre anni e un forte recupero rispetto ai risultati del primo trimestre dell’anno, soprattutto grazie a due grandi operazioni nel settore out-of-town che hanno visto come protagonisti centri commerciali e immobili della grande distribuzione organizzata. L’andamento dei volumi d’investimento del secondo trimestre dell’anno anticipa il deciso cambio di passo del Retail atteso per i prossimi mesi, quando assisteremo a nuove operazioni con importanti ticket, in particolare nelle high street del lusso e nei segmenti out-of-town, dove il periodo di repricing sembra ormai essersi concluso.

Il settore retail con 470 milioni di euro investiti nel secondo trimestre (+153% rispetto al secondo trimestre 2023, per un totale di 510 milioni nel primo semestre, +121% sull’H1 2023) segna uno dei volumi trimestrali più alti degli ultimi tre anni e un forte recupero rispetto ai risultati del primo trimestre dell’anno, soprattutto grazie a due grandi operazioni nel settore out-of-town che hanno visto come protagonisti centri commerciali e immobili della grande distribuzione organizzata. L’andamento dei volumi d’investimento del secondo trimestre dell’anno anticipa il deciso cambio di passo del Retail atteso per i prossimi mesi, quando assisteremo a nuove operazioni con importanti ticket, in particolare nelle high street del lusso e nei segmenti out-of-town, dove il periodo di repricing sembra ormai essersi concluso.

Nel settore office gli investimenti del secondo trimestre sono stati pari a 330 milioni di euro, in calo del 5% rispetto allo stesso periodo dello scorso anno, ma in deciso recupero se guardiamo ai primi sei mesi del 2024, che con 816 milioni di euro segnano un aumento del +69% rispetto alla prima metà del 2023. Gli investimenti si sono concentrati soprattutto nelle zone più centrali di Milano e Roma e sono stati guidati da strategie di riposizionamento e massimizzazione del valore degli asset in contesti caratterizzati da livelli molto bassi di vacancy e forte domanda per immobili di primario standing. In questi mercati la disponibilità di capitale per operazioni value-add è molto elevata, ma le opportunità rimangono limitate.

Nel settore office gli investimenti del secondo trimestre sono stati pari a 330 milioni di euro, in calo del 5% rispetto allo stesso periodo dello scorso anno, ma in deciso recupero se guardiamo ai primi sei mesi del 2024, che con 816 milioni di euro segnano un aumento del +69% rispetto alla prima metà del 2023. Gli investimenti si sono concentrati soprattutto nelle zone più centrali di Milano e Roma e sono stati guidati da strategie di riposizionamento e massimizzazione del valore degli asset in contesti caratterizzati da livelli molto bassi di vacancy e forte domanda per immobili di primario standing. In questi mercati la disponibilità di capitale per operazioni value-add è molto elevata, ma le opportunità rimangono limitate.

Nel secondo trimestre del 2024 il settore industrial & logistics ha visto investimenti per un totale di 180 milioni di euro (in calo del 26% rispetto al secondo trimestre del 2023), per un totale di 470 milioni di euro da inizio anno (in calo del 13% rispetto all’H1 2023). Gli investimenti in questo settore continuano a essere frenati dal permanere di divari tra le aspettative di prezzo tra venditori e potenziali acquirenti, nonostante la buona presenza di capitali disponibili per essere investiti. Il mercato logistico occupier italiano continua a mostrare un buon equilibrio tra domanda e offerta, anche a fronte di una stabilizzazione dei volumi di take-up, comunque superiori alla media storica, grazie a un rallentamento dell’attività di costruzione in seguito alla limitata disponibilità di terreni da destinare a nuovi sviluppi.

Nel secondo trimestre del 2024 il settore industrial & logistics ha visto investimenti per un totale di 180 milioni di euro (in calo del 26% rispetto al secondo trimestre del 2023), per un totale di 470 milioni di euro da inizio anno (in calo del 13% rispetto all’H1 2023). Gli investimenti in questo settore continuano a essere frenati dal permanere di divari tra le aspettative di prezzo tra venditori e potenziali acquirenti, nonostante la buona presenza di capitali disponibili per essere investiti. Il mercato logistico occupier italiano continua a mostrare un buon equilibrio tra domanda e offerta, anche a fronte di una stabilizzazione dei volumi di take-up, comunque superiori alla media storica, grazie a un rallentamento dell’attività di costruzione in seguito alla limitata disponibilità di terreni da destinare a nuovi sviluppi.

Anche nel settore living l’attività d’investimento rimane concentrata su operazioni value-add. I volumi d’investimento rimangono contenuti a causa della mancanza di prodotto, ma le attività di sviluppo proseguono. Nelle principali città italiane, sui mercati di studentati e abitazioni in affitto si continua a osservare un ampio divario tra domanda degli utenti finali e offerta disponibile, come confermato dalla crescita dei canoni di locazione, proseguita nel corso degli ultimi sei mesi. Si sviluppa anche il settore dei serviced apartment in città d’arte e in destinazioni leisure, dove il loro successo si pone in continuità con le ottime performance registrate negli ultimi anni dall’industria ricettiva.

Anche nel settore living l’attività d’investimento rimane concentrata su operazioni value-add. I volumi d’investimento rimangono contenuti a causa della mancanza di prodotto, ma le attività di sviluppo proseguono. Nelle principali città italiane, sui mercati di studentati e abitazioni in affitto si continua a osservare un ampio divario tra domanda degli utenti finali e offerta disponibile, come confermato dalla crescita dei canoni di locazione, proseguita nel corso degli ultimi sei mesi. Si sviluppa anche il settore dei serviced apartment in città d’arte e in destinazioni leisure, dove il loro successo si pone in continuità con le ottime performance registrate negli ultimi anni dall’industria ricettiva.

I volumi d’investimento nel settore alternative rimangono contenuti e concentrati su un numero limitato di operazioni di piccola dimensione per mano di operatori specializzati. Nel corso dei prossimi mesi dovremmo assistere a una ripresa degli investimenti in questo settore, in particolare healthcare e infrastrutture, dove rimane alta la fiducia sui trend dei fondamentali a lungo termine.

Importante osservare anche la geografia degli investimenti. Nel primo semestre del 2024 infatti i mercati regionali sono stati prossimi al 50% dei volumi d’investimento complessivi in Italia, grazie soprattutto alle operazioni nei settori hotels, retail out-of-town e logistica. Si conferma anche un buon interesse da parte degli investitori istituzionali per Uffici nelle città ben collegate dalla rete ferroviaria dell’alta velocità e nei confronti di alloggi per studenti nelle maggiori città universitarie.

Una passeggiata tra i negozi intervallata dalle immagini che intrecciano umanità e natura, costrette a convivere, senza calpestarsi. La sostenibilità ambientale entro dunque anche fisicamente nel Gran Shopping di Molfetta e nel Mongolfiera Lecce, con la nuova campagna di comunicazione dal cuore verde che invaderà ogni spazio della galleria. I clienti saranno accolti in un nuovo mondo di consapevolezza ecosostenibile in cui dare una mano all’ambiente diventerà un mantra, o un hashtag, sempre presente. “La natura ci approva” esprime l’assoluta positività del cammino intrapreso dai due centri commerciali pugliesi, leader in Italia nell’attenzione verso l’impatto ambientale.

Una passeggiata tra i negozi intervallata dalle immagini che intrecciano umanità e natura, costrette a convivere, senza calpestarsi. La sostenibilità ambientale entro dunque anche fisicamente nel Gran Shopping di Molfetta e nel Mongolfiera Lecce, con la nuova campagna di comunicazione dal cuore verde che invaderà ogni spazio della galleria. I clienti saranno accolti in un nuovo mondo di consapevolezza ecosostenibile in cui dare una mano all’ambiente diventerà un mantra, o un hashtag, sempre presente. “La natura ci approva” esprime l’assoluta positività del cammino intrapreso dai due centri commerciali pugliesi, leader in Italia nell’attenzione verso l’impatto ambientale.