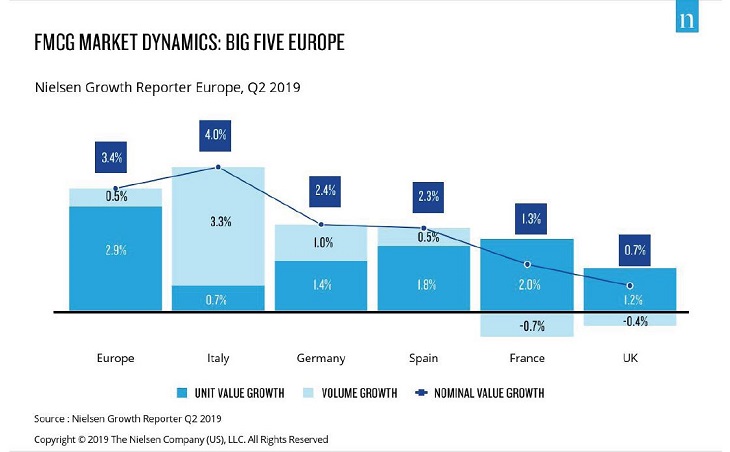

E il gradino più alto del podio, nel ranking del largo consumo delle principali economie, spetta all’Italia. Parola di Nielsen. Nel secondo trimestre 2019, infatti, il fatturato del largo consumo nel nostro Paese è cresciuto del +4,0%, grazie a un aumento dei volumi del +3,3% rispetto al medesimo periodo dell’anno precedente e da un incremento del +1,4% dei prezzi.

Alla Germania (fatturato +2,4%, volumi +1%, prezzi +1,4%), va l’argento, terzo gradino alla la Spagna (fatturato +2,3%, volumi +0,5%, prezzi +1,8%),seguono poi la Francia (fatturato +1,3%, volumi -0,7%, prezzi +2%) e il Regno Unito (fatturato +0,7%, volumi – 0,4%, prezzi +1,2%).

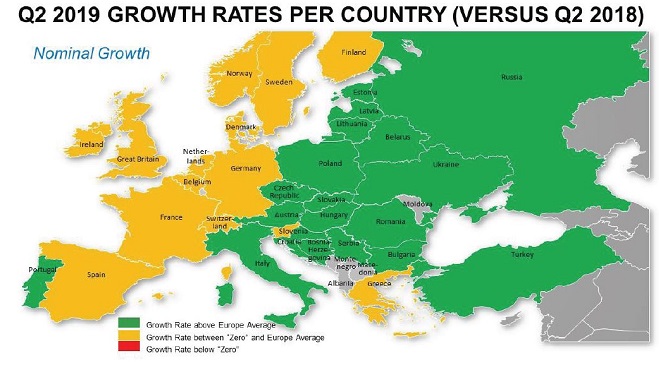

L’ammontare della spesa nel largo consumo nel continente europeo in generale cresce del +3,4% nel secondo trimestre del 2019 rispetto al medesimo periodo dell’anno precedente, una percentuale spiegata da una crescita in volumi del +0,5% e in prezzi del +2,9%.

Rispetto alla media europea, l’Italia dunque si colloca al di sopra per fatturato complessivo (+4,0% vs. +3,4%) e per volumi acquistati (+3,3% vs. +0,5%) mentre è al di sotto della media dell’aumento dei prezzi (+0,7% vs. +2,9%).

Lo scenario che verrà

“A fronte di nove mesi positivi per l’Italia, con una crescita in valore del +2% dall’inizio dell’anno (1 Gennaio-22 Settembre 2019), nei prossimi mesi – dichiara Laurent Zeller, amministratore delegato di Nielsen Italia – si prevede che in Europa si verifichi un rallentamento economico dovuto alla Brexit e alle dispute sui dazi internazionali. In uno scenario così incerto, è probabile che la domanda si riduca lievemente soprattutto per i prodotti di largo consumo. A fronte di un primo semestre positivo”.In generale l’economia europea sta già mostrando i primi segni di rallentamento: la crescita del PIL nell’Unione arriva a quota +0,2% nel secondo trimestre 2019 rispetto al primo trimestre 2019, mentre la crescita su base annua è del +1,4%, rispetto al +1,6% nel primo trimestre 2019.

“Il tasso d’inflazione annuo nell’Eurozona è all’1% – dichiara Romolo de Camillis, Retailer Services Director di Nielsen Italia -. Se il costo dell’energia è in calo, quello di cibo, alcol, tabacco e servizi stanno crescendo rapidamente. Produttori e distributori dovrebbero tenere a mente che questo impatterà sia l’ammontare della spesa dei consumatori nella GDO, sia la scelta dei brand nel momento dell’acquisto, risultando in consumi più prudenti. Occorrerà sostenere la domanda con rinnovate strategie promozionali.” A livello di contintente, il Paese più in crescita è ancora la Turchia, anche grazie all’inflazione più alta (trend

anno su anno +19,4%), mentre si rileva un calo nell’andamento dei volumi (-5,4%). Gli altri Paesi che presentano tassi di crescita elevati sono Ungheria (+7,7%), Polonia (+7,1%), Repubblica Ceca (+6,6%), Slovacchia (+4,6%) e Portogallo (+4,2%). La Finlandia, con +0,3%, ha l’incremento più modesto.