La corsa alla digitalizzazione innescata dalla pandemia, si sta radicando nei comportamenti dei consumatori, dallo smart working, all’e-commerce fino alle transazioni di pagamento.

“La pandemia – commenta infatti Paola Trecarichi, General Manager di HiPay Italia. – ha inevitabilmente dato una forte spinta ai pagamenti digitali in tutto il mondo. Aiutare i merchant a preservare il loro fatturato nonostante la crisi è diventato un leitmotiv per HiPay, e siamo riusciti a trovare soluzioni rapide per rispondere sia alle nuove necessità dei nostri retailer, sia ai nuovi bisogni dei consumatori finali”.

Ma quali sono i trend principali in quest’ambito?

Una risposta giunge dallo studio effettuato dal Gruppo Fintech HiPay, che individua 5 precipui filoni di sviluppo.

Il primo è il pagamento user-friendly che può essere sia a rate sia secondo la modalità “compra ora e paga dopo”, formula molto apprezzata. Secondo FinExtra, infatti, il pagamento differito sta vivendo un rapido sviluppo: +56% tra il 2019 e il 2020.

Il secondo filone è quello della Strategia 100% Multicanale. La tendenza verso il commercio unificato non è nuova. Tuttavia, la crisi sanitaria del 2020 ha evidenziato il fatto che molti rivenditori non avevano ancora implementato questa opportunità, perché non pensavano che avrebbe permesso ai loro clienti di esplorare i diversi canali senza problemi. L’epidemia e il successivo contenimento hanno portato ad un’accelerazione dell’innovazione e della digitalizzazione: il 68% dei rivenditori afferma che l’implementazione di una strategia omnichannel è una priorità entro 24 mesi – il 43% nel brevissimo termine (entro i prossimi 12 mesi).

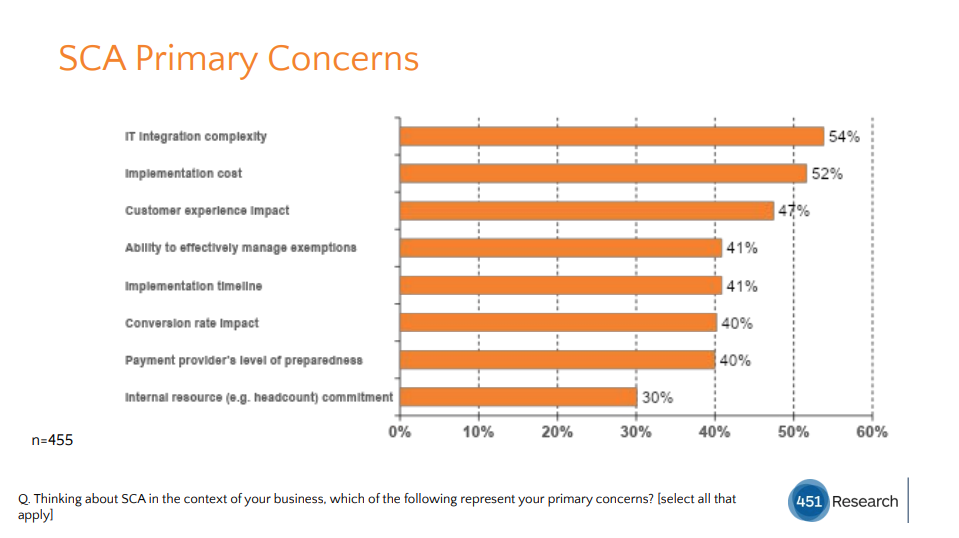

Poi HiPay introduce il tema del Conversion rate e la PSD2: oltre alle questioni mramente tecniche l’entrata in vigore ufficiale della PSD2 avrà probabilmente un impatto sui conversion rate dei merchant. I “soft decline” (rifiuto della carta da parte dell’issuer di una transazione non conforme alla PSD2) sono stati introdotti nel 2020 e stanno gradualmente diventando più comuni, pertanto i merchant devono prepararsi ed informarsi con i loro fornitori di servizi di pagamento sulla tipologia di supporto che offrono. Anche il mobile rappresenta una questione centrale per le conversioni nel 2021. In effetti, la Strong Authentication avviene principalmente attraverso lo smartphone del consumatore. I merchant dovranno quindi attrezzarsi per affrontare le sfide dell’integrazione del mobile nel processo di acquisto.

Il quarto trend riguarda il Routing dinamico. Vista infatti la varietà dell’offerta, la crescente complessità e “l’affollamento” dei player, stanno emergendo nuove soluzioni per la sicurezza dei flussi, note anche come Smart Routing. Il principio è semplice: avere diversi percorsi per lo stesso tipo di transazione, al fine di scegliere quello più efficiente in tempo reale. In concreto, questa nuova soluzione promette di aumentare il tasso di conversione globale dei merchant, garantendo l’utilizzo del miglior percorso disponibile.

Ed eccoci all’ultimo filone di innovazione nella panoramica dei pagamenti: quello del cambio di paradigma esplicitato dal binomio: Banca e fornitore di servizi di pagamento.

La regolamentazione del settore dei pagamenti da parte della Commissione Europea (PSD1 & PSD2) ha facilitato l’apertura del mercato alle fintech. L’innovazione e la rapidità di questi nuovi player, al servizio di esercenti e consumatori, è ormai consolidata. Seppur, gli operatori tradizionali restano ancora ben saldi all’interno del mercato dei pagamenti nell’UE, la creazione di tendenze di pagamento e la leadership nell’utilizzo, mostrano le società fintech come i precursori, sempre più attenti ai merchant e ai loro clienti.

Le realtà Fintech si confermano più specializzate e si concentrano maggiormente sulla risoluzione di alcuni punti sensibili legati al business dei brand; a volte sono considerati secondari dai player generali, ma in grado di fornire un reale valore aggiunto a specifici segmenti di clientela.