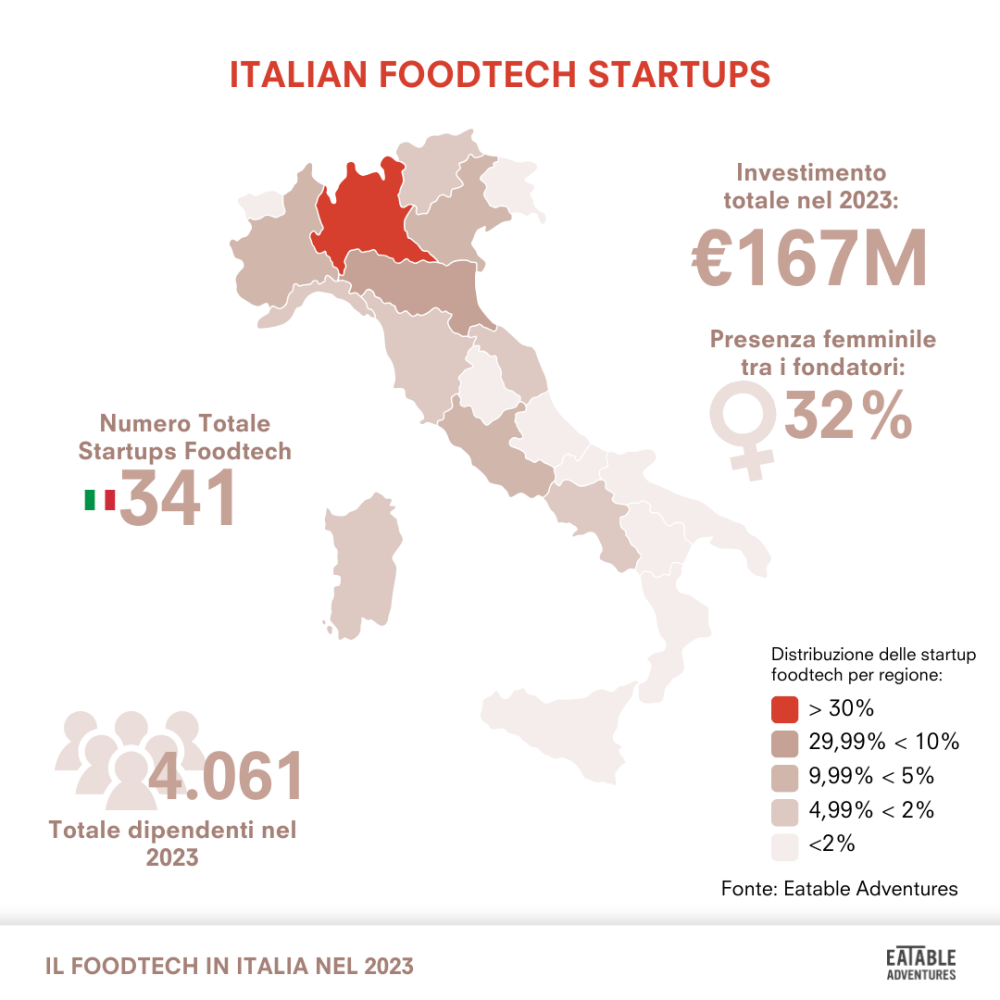

Con oltre 740.000 aziende agricole, 330.000 imprese di ristorazione, 70.000 industrie alimentari e 4 milioni di lavoratori, il mercato agroalimentare italiano è il terzo più grande dell’Unione Europea e nel 2023 ha generato più di 65 miliardi di euro, pari al 3,8% dell’economia totale italiana. Non sorprende dunque che all’orizzonte si scorgano tante nuove realtà imprenditoriali che mirano a rinnovare un settore così strategico per il nostro Paese: ad oggi, sono circa 340 le startup attive nel settore Agri-Foodtech, un mercato che in Italia ha ricevuto un investimento pari a 167 milioni di euro nel 2023, contro i 152 milioni dell’anno precedente (+9,8%).

In questo scenario nasce il primo Report italiano sullo stato del Foodtech di Eatable Adventures, tra i principali acceleratori globali in materia Foodtech, promosso dal Verona Agrifood Innovation Hub.

L’identikit delle startup italiane Foodtech: Nord Italia, team agili e quote rosa

Il Nord domina il panorama delle startup in Italia: circa un terzo (30,5%) ha sede in Lombardia, seguita a ruota da Emilia-Romagna (11,1%) e poi da Piemonte, Veneto e Lazio, da cui ne provengono a parimerito circa il 10%. Inoltre, il 50% delle startup totali è nato tra il 2022 (25,3%) e il 2023 (22,8%): un fenomeno partito nel 2018 (7,6%) che, dal 2021 ha registrato una vera e propria impennata (19,1%), fino a toccare l’apice nel 2022. Un aumento, non solo dovuto al crescente interesse nel ricorrere all’innovazione per fornire risposte alle consistenti sfide della filiera agroalimentare e ai cambi nelle tendenze di consumo, ma anche alla nascita di iniziative di supporto dell’ecosistema e di nuovi strumenti di investimento per le realtà emergenti.

Guardando alla composizione delle startup, team compatti da 1 a 5 dipendenti per circa il 69% del campione, fino a un massimo di 6-10 dipendenti per il 13%. Società con un’età media di 35,6 anni, agili, ancora da plasmare e sviluppare nel tempo, non senza la presenza fondamentale dei talenti femminili: ben il 32% delle startup è stata fondata da una o più founder donne, una variabile molto positiva se si considera che la media nazionale delle imprenditrici si attesta solo al circa il 10% del totale, mentre quelle con team misti non superano il 16%. Questa osservazione non solo evidenzia la presenza di donne in ruoli chiave all’interno del settore delle tecnologie alimentari, ma suggerisce anche che l’industria ha un fascino particolare e impegna attivamente le quote rosa.

I must have del settore: focus su produzione, trasformazione alimentare, marchi e brevetti

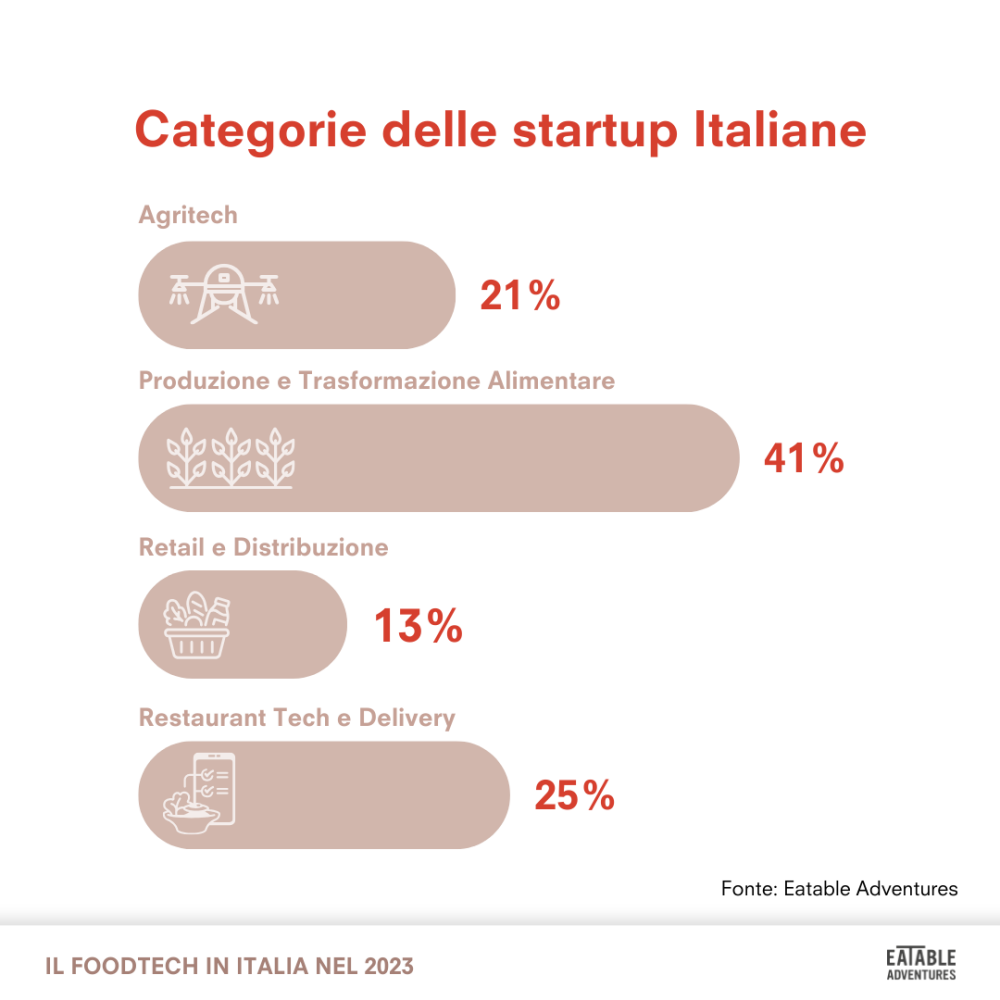

Sono quattro le categorie individuate da Eatable Adventures nell’analisi dello stato del Foodtech in Italia: Agritech (tecnologie applicate all’agricoltura), Produzione e Trasformazione Alimentare, Retail&Distribuzione (robotica applicata, piattaforme di analisi retail, nuovi canali di vendita etc.) e Restaurant Tech&Delivery (piattaforme di prenotazione e gestione; robot di cucina etc). Le startup si concentrano principalmente nel segmento Produzione e Trasformazione Alimentare (36%), seguito dall’Agritech (22.3%), Restaurant Tech&Delivery (22%) e infine Retail&Distribuzione (19.6%). Quasi la metà delle startup (il 43%) attive nella Produzione e Trasformazione Alimentare si concentra sulla realizzazione di nuovi prodotti con ingredienti innovativi, mentre tra quelle attive nell’Agritech il 33% ha sviluppato nuovi sistemi di coltivazione o sistemi di automazione delle colture (31.5%).

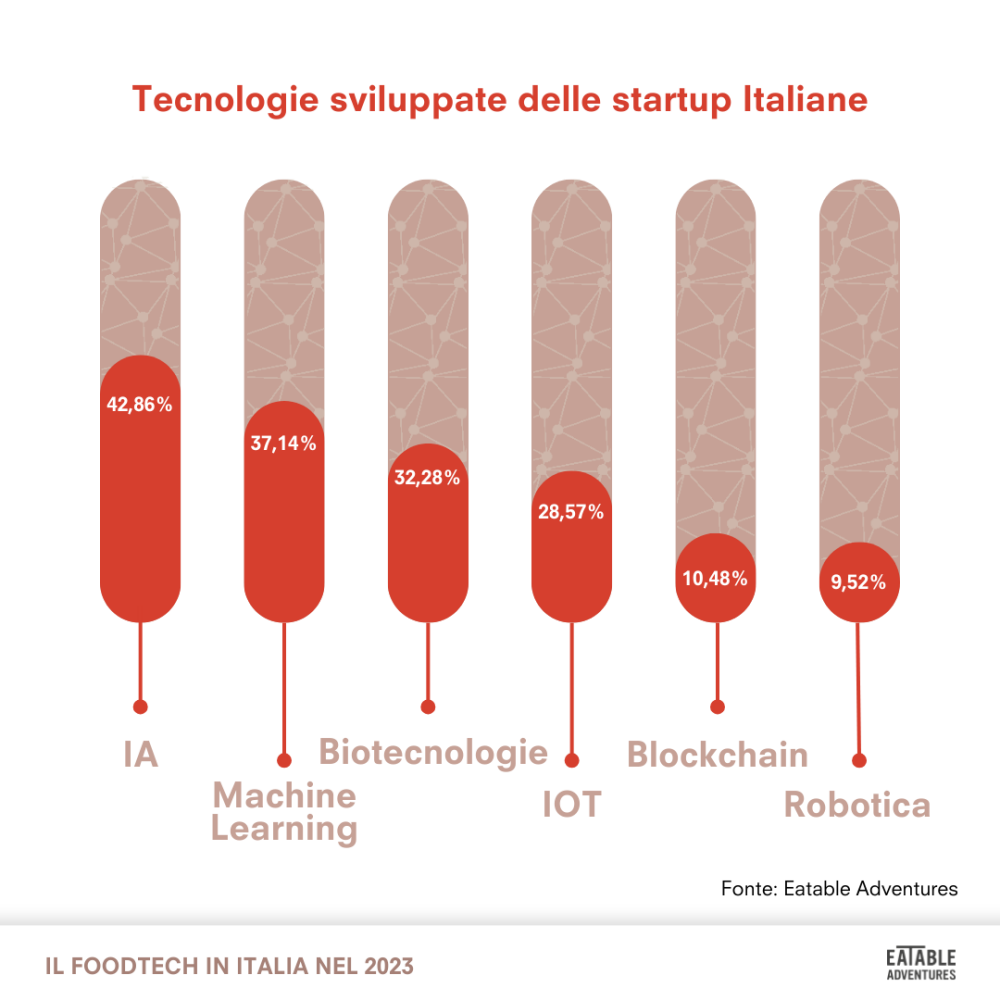

Altro dato interessante è che il 66% del campione sviluppa internamente le proprie tecnologie, senza avvalersi di collaborazione con terze parti: solo il 12% ha cooperato con le università, il 2% con poli tecnologici e il 13% con altre aziende esterne. Ciò significa che circa il 70% delle startup mostra un livello di sviluppo autonomo notevolmente elevato, evidenziando una solida maturità tecnologica. Guardando alle tecnologie più impiegate, l’intelligenza artificiale emerge come quella predominante, utilizzata dal 42,86% delle startup intervistate; seguono a ruota il machine learning, con un tasso di utilizzo del 37,14% e le biotecnologie con uno del 32,38%. Per proteggere la proprietà intellettuale delle innovazioni create, elemento fondamentale per garantire la competitività sul mercato, oltre la metà delle startup (54,3%) implementa la registrazione di marchi nel proprio modello di business e il 40% possiede almeno un brevetto, mentre il 19% si affida al segreto commerciale.

Investimenti in Italia: lo stato dell’arte

Da una parte, a livello globale, gli investimenti nel Foodtech hanno registrato, nel secondo trimestre del 2023, un calo pari a circa il 61% rispetto all’anno precedente, dovuto principalmente ai conflitti geopolitici e alla crisi economica che hanno colpito a 360° tutti i settori. Dall’altra, invece, il mercato italiano emerge tra i più dinamici e in crescita con un +9% rispetto al 2022: nel 2023, infatti, le startup italiane hanno raccolto 167 milioni di euro (43% in fase seed; 32,3% in fase pre-seed), un dato che evidenzia la fiducia degli investitori nazionali e internazionali nel potenziale di crescita del segmento. Non solo: tra gli investimenti di primo piano in Italia, spiccano anche i programmi di formazione sostenuti da realtà come CDP Venture Capital Sgr e la stessa Eatable Adventures con Foodseed, il primo acceleratore nazionale nell’ambito foodtech italiano che, nel 2023, ha selezionato e accelerato sette realtà emergenti Made in Italy, destinando a ciascuna un investimento iniziale di 170 mila euro – con possibilità di incremento fino a ulteriori 500mila euro per le più performanti. Un programma che ha attirato l’interesse di primari partner di settore che hanno appoggiato l’iniziativa, tra cui Amadori e Cattolica, Business Unit di Generali Italia. Come ulteriori risorse che potrebbero agevolarne lo sviluppo, le startup intervistate segnalano l’attrazione di Investitori Internazionali, il sostegno da parte dell’Industria Alimentare Italiana, la presenza a eventi Internazionali, la conoscenza delle best practice e la semplificazione dell’accesso agli aiuti pubblici.

{kind=link}