Gli ultimi anni sono stati contraddistinti da profondi cambiamenti nel mercato retail, sia di carattere temporaneo, come la perdita del potere d’acquisto dei consumatori con un tasso inflattivo in aumento, sia strutturale come l’evoluzione delle preferenze dei consumatori che coniugano l’acquisto nello store fisico con quello effettuato online. Il team Real Estate di PwC, in collaborazione con l’Ufficio Studi di PwC Italia, ha realizzato un approfondimento che si sofferma su vari aspetti macroeconomici e di mercato che hanno contribuito a cambiare le scelte dei consumatori e come questi abbiano influito su due settori specifici del mercato immobiliare: shopping center e high street retail.

UN RINNOVATO INTERESSE

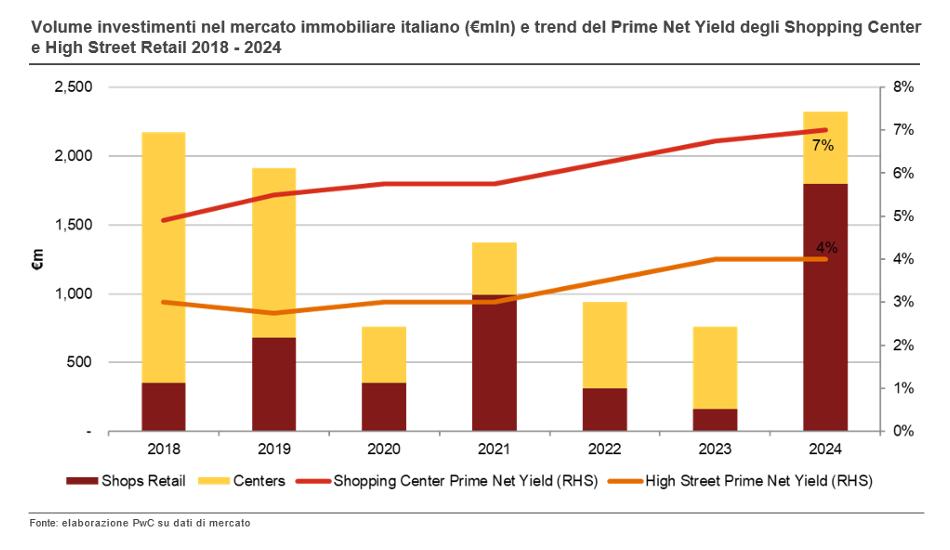

Il mercato immobiliare retail, sotto la media storica dovuta alla pandemia (-45% gli investimenti nel 2023 rispetto al 2021) sta attraversando un rinnovato interesse da parte degli investitori, con volumi pari a circa 2.2 miliardi di euro, in aumento di oltre il 200% nel 2024 rispetto allo scorso anno. L’operazione di Kering in Via Montenapoleone ha impattato fortemente il volume investimenti totale, rappresentando il deal single asset più rilevante mai avvenuto sul mercato italiano. Dal 2018 il segmento retail ha riscontrato un trend in sostanziale decrescita (-65% nel 2023 rispetto al 2018), con i rendimenti prime in tendenziale crescita, in particolare gli shopping center, che hanno registrato un aumento di 210 bps nel periodo compreso tra i l 2018 e il 2024.

IL SEGMENTO HIGH STREET

Il segmento high street sta vivendo dei cambiamenti che riguardano prettamente le scelte d’investimento. Storicamente l’high street era valutata come asset class che riguardava l’aspetto reputazionale di un brand di lusso. La strategia abituale riguardava l’affitto di un flagship store nelle vie principali delle capitali globali, che diventava un punto di riferimento nella strategia di marketing del brand di lusso. In questi ultimi anni, i due gruppi del lusso più importanti, Kering e LVMH, hanno invertito questo paradigma strategico, acquistando gli immobili più importanti delle vie del lusso più importanti a livello globale, al fine di rendere ulteriormente riconoscibile il nome della holding, oltre a quello dei singoli brand.

“I negozi dei brand di lusso sono oggetto di un ripensamento strutturale, sia in termini architettonico/estetici sia funzionali. L’obiettivo è renderli un luogo di destinazione per consumatori sempre più interessati ai contenuti esperienziali del customer journey e per avvicinare nuove tipologie di utenti finali” ha concluso Emanuela Pettenò, Partner PwC Italia, Deals Markets Leader e Consumer Markets Leader.