Il conto finale recita 86,9 milioni di euro: a tanto ammonta il Piano investimenti 2023-2026 concluso da Conserve Italia. Un buon modo per celebrare il 50° anniversario dalla fondazione, avvenuta il 24 maggio 1976. Sono 7 gli stabilimenti interessati dal piano – Pomposa (FE), Ravarino (MO), Barbiano (RA), Massa Lombarda (RA), Alseno (PC), Albinia (GR) e Mesagne (BR) – oltre alla sede di San Lazzaro di Savena (BO). Più di metà della cifra è stata però destinata a Pomposa, non a caso ribattezzata “smart factory”. Tra gli interventi più rilevanti, ci sono i nuovi evaporatori di ultima generazione per la lavorazione del pomodoro, un sistema intralogistico automatizzato con navette autoguidate, l’ampliamento del magazzino automatico fino a 120.000 posti pallet e nuove aree dedicate alla conservazione di legumi e semilavorati. Parallelamente, sono state rinnovate e potenziate le linee produttive con l’introduzione di ulteriori nuove tecnologie per la lavorazione della polpa fine, l’avvio della produzione di legumi monodose sottovuoto e l’installazione di impianti avanzati per migliorare qualità, capacità produttiva e flessibilità industriale.

L’OBIETTIVO È VALORIZZARE LA MATERIA PRIMA DEI SOCI

Un insieme di soluzioni che riducono la mobilità interna ed esterna, migliorando in base a quanto comunicato da Conserve Italia l’efficienza produttiva, senza perdere di vista la sostenibilità ambientale: il Piano ha permesso infatti di ridurre le emissioni annue di CO₂ nell’atmosfera di circa 12.000 tonnellate rispetto agli anni precedenti.

“Avviare le celebrazioni dei 50 anni qui a Pomposa significa raccontare ciò che siamo stati e ciò che vogliamo continuare a essere – afferma Maurizio Gardini, Presidente di Conserve Italia (a destra nella foto accanto, che lo ritrae con il direttore dello stabilimento di Pomposa Antonello Chessa) –. La nostra forza è una filiera cooperativa che parte dai campi e arriva sulle tavole dei consumatori, creando valore per i produttori e per i territori con la forza dei nostri marchi storici. Gli investimenti realizzati in questi anni in campo tecnologico, ma non solo, vanno proprio in questa direzione: vogliamo innovare per valorizzare la materia prima dei soci e garantire competitività al sistema agroalimentare italiano”.

“Avviare le celebrazioni dei 50 anni qui a Pomposa significa raccontare ciò che siamo stati e ciò che vogliamo continuare a essere – afferma Maurizio Gardini, Presidente di Conserve Italia (a destra nella foto accanto, che lo ritrae con il direttore dello stabilimento di Pomposa Antonello Chessa) –. La nostra forza è una filiera cooperativa che parte dai campi e arriva sulle tavole dei consumatori, creando valore per i produttori e per i territori con la forza dei nostri marchi storici. Gli investimenti realizzati in questi anni in campo tecnologico, ma non solo, vanno proprio in questa direzione: vogliamo innovare per valorizzare la materia prima dei soci e garantire competitività al sistema agroalimentare italiano”.

LA RIDUZIONE DELLE EMISSIONI CONTINUERÀ

Il Piano rappresenta una leva fondamentale anche per il percorso di sostenibilità ambientale del Gruppo, con interventi che contribuiscono in modo significativo alla riduzione delle emissioni, al miglioramento dell’efficienza energetica e all’incremento dell’utilizzo di fonti rinnovabili. Un percorso che si inserisce in un cammino già avviato, che tra il 2019 e il 2024 ha consentito di ridurre l’impatto ambientale di oltre 54.000 tonnellate di CO₂ e che ora si è prefissato nuovi obiettivi, tra cui l’incremento della quota di energia elettrica da fonti rinnovabili fino al 42% del fabbisogno complessivo e la riduzione di ulteriori 39.000 tonnellate di CO₂ entro la fine del 2027, per un totale di 93.500 tonnellate di CO₂ risparmiate in 9 anni.

“Questo Piano è il risultato di una visione condivisa – sottolinea il Direttore Generale Pier Paolo Rosetti – che mette insieme la componente agricola all’innovazione industriale. Non si tratta di semplici investimenti tecnologici ma di un modello di sviluppo che punta a rendere la filiera più efficiente e sostenibile. La ‘Pomposa smart factory’ è oggi un esempio concreto di come immaginiamo gli stabilimenti agroindustriali del futuro: interconnessi tra loro, automatizzati e sempre più integrati con il territorio su cui sorgono”.

PIÙ EFFICIENZA CON L’AUTOMAZIONE AVANZATA

Al centro della trasformazione ci sono la digitalizzazione dei processi e l’automazione avanzata, ma anche il profondo rinnovamento delle linee produttive, che stanno ridefinendo l’organizzazione del lavoro e la gestione delle attività industriali. A Pomposa e negli altri stabilimenti del gruppo sono state introdotte tecnologie di ultima generazione per la lavorazione e il confezionamento, con nuove linee dedicate alla polpa fine, al cubettato e ai legumi sottovuoto, oltre all’ammodernamento delle linee vetro e Pet in linea con le normative europee. Questi interventi consentono di aumentare la capacità produttiva e migliorare le caratteristiche organolettiche dei prodotti, garantendo al contempo maggiore flessibilità nell’adattamento alle richieste del mercato.

Al centro della trasformazione ci sono la digitalizzazione dei processi e l’automazione avanzata, ma anche il profondo rinnovamento delle linee produttive, che stanno ridefinendo l’organizzazione del lavoro e la gestione delle attività industriali. A Pomposa e negli altri stabilimenti del gruppo sono state introdotte tecnologie di ultima generazione per la lavorazione e il confezionamento, con nuove linee dedicate alla polpa fine, al cubettato e ai legumi sottovuoto, oltre all’ammodernamento delle linee vetro e Pet in linea con le normative europee. Questi interventi consentono di aumentare la capacità produttiva e migliorare le caratteristiche organolettiche dei prodotti, garantendo al contempo maggiore flessibilità nell’adattamento alle richieste del mercato.

“Abbiamo costruito un ecosistema in cui fabbrica e logistica dialogano in tempo reale – spiega il Direttore Operativo Gabriele Brignani –. L’introduzione di sistemi intralogistici automatizzati, insieme a tecnologie di processo avanzate come gli evaporatori a ricompressione meccanica, ci consente di migliorare efficienza, sicurezza, sostenibilità e controllo delle operazioni, riducendo al contempo consumi ed emissioni oltre a migliorare la qualità dei nostri prodotti. È un passaggio fondamentale verso un modello industriale sempre più data-driven”.

MEZZO SECOLO NEL SEGNO DELLA COOPERAZIONE

La presentazione delle innovazioni apportate allo stabilimento di Pomposa ha dato l’occasione per valorizzare la storia del gruppo, le cui radici affondano ben prima della nascita ufficiale del 1976. La costituzione di Conserve Italia, avvenuta il 24 maggio 1976, fu infatti il punto di arrivo di un percorso avviato già negli anni Sessanta, quando le cooperative ortofrutticole emiliano-romagnole iniziarono a integrare produzione agricola, trasformazione industriale e commercializzazione per dare maggiore forza alla filiera. Quella scelta – unire le forze per non competere tra loro, ma crescere insieme sui mercati – ha rappresentato un passaggio decisivo nella storia dell’agroalimentare italiano. L’idea di creare un consorzio nazionale capace di gestire in modo coordinato produzione, logistica e vendita dei prodotti trasformati rispondeva infatti a esigenze molto concrete: ampliare la gamma, rafforzare i marchi e costruire un’offerta strutturata per la moderna distribuzione.

La presentazione delle innovazioni apportate allo stabilimento di Pomposa ha dato l’occasione per valorizzare la storia del gruppo, le cui radici affondano ben prima della nascita ufficiale del 1976. La costituzione di Conserve Italia, avvenuta il 24 maggio 1976, fu infatti il punto di arrivo di un percorso avviato già negli anni Sessanta, quando le cooperative ortofrutticole emiliano-romagnole iniziarono a integrare produzione agricola, trasformazione industriale e commercializzazione per dare maggiore forza alla filiera. Quella scelta – unire le forze per non competere tra loro, ma crescere insieme sui mercati – ha rappresentato un passaggio decisivo nella storia dell’agroalimentare italiano. L’idea di creare un consorzio nazionale capace di gestire in modo coordinato produzione, logistica e vendita dei prodotti trasformati rispondeva infatti a esigenze molto concrete: ampliare la gamma, rafforzare i marchi e costruire un’offerta strutturata per la moderna distribuzione.

Da allora, attraverso un percorso fatto di aggregazioni, acquisizioni e sviluppo internazionale, Conserve Italia è diventata una delle principali realtà conserviere europee, mantenendo al centro il modello cooperativo e il legame con i produttori.

UNA PIATTAFORMA INDUSTRIALE PRONTA PER IL FUTURO

Oggi, a cinquant’anni di distanza, il Piano investimenti appena concluso segna secondo il gruppo un passaggio altrettanto significativo, perché consegna una piattaforma industriale evoluta e sostenibile, pronta ad affrontare le sfide dei prossimi decenni. Un percorso che si intreccia con la storia dei grandi marchi di Conserve Italia: da Cirio, che quest’anno celebra 170 anni, fino a Yoga, che ha raggiunto gli 80 anni, passando per Jolly Colombani, che di recente ha compiuto 100 anni, Valfrutta e Derby Blue, simboli della capacità di coniugare tradizione e innovazione.

Le celebrazioni del cinquantesimo di Conserve Italia proseguiranno nei prossimi mesi con un programma articolato di iniziative: tra queste, un Open Day previsto a settembre per aprire le porte della Pomposa Smart Factory alla comunità locale e un grande evento celebrativo in programma a fine anno, pensato per condividere questo traguardo con soci, dipendenti, istituzioni e stakeholder.

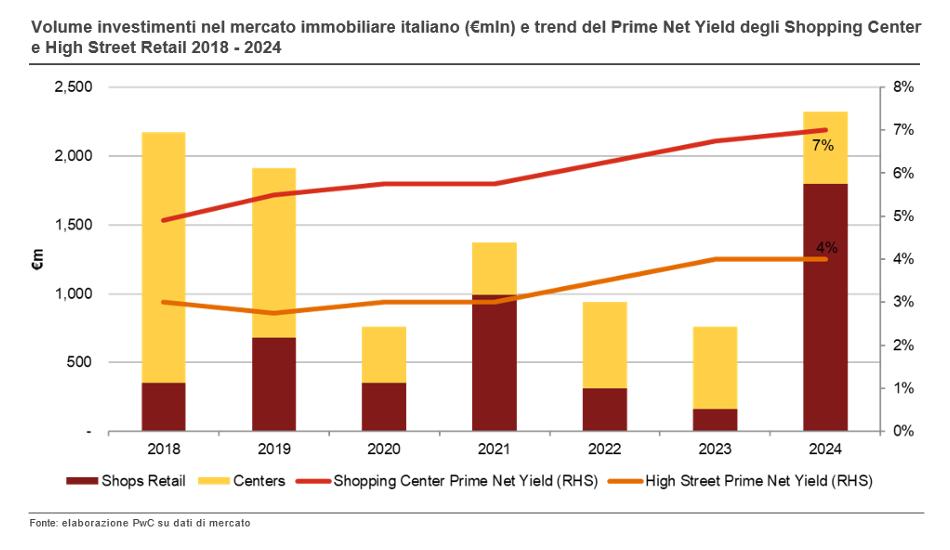

Il settore retail ha subito un impatto fortemente negativo negli anni post covid (-45% nel 2023 rispetto al 2021). Quando un evento esterno di tale portata ha una ricaduta importante a livello globale inevitabilmente porta con sé profondi cambiamenti in ogni mercato, in particolare nel segmento più rilevante di un’economia avanzata come quello dei consumi. Ad esempio, nei primi anni Novanta lo shopping center rappresentava una novità assoluta, in cui si racchiudeva in un solo luogo fisico un’offerta di prodotti così ampia mai vista prima. “Negli ultimi anni, il concetto di luogo che racchiuda un’ampia scelta di prodotti non è più sufficiente a soddisfare una domanda sempre più esigente. Il nuovo concept di centro commerciale di successo – afferma Antonio Martino, Partner PwC Italia e Real Estate Advisory Leader – deve racchiudere anche una vasta offerta di servizi come, ad esempio, il benessere e la cura personale veicolati sia attraverso lo store fisico sia online, un concetto orientato al multichannel. Lo shopping center è passato da mero luogo aggregatore di prodotti multibrand a un luogo ad alto valore esperienziale”.

Il settore retail ha subito un impatto fortemente negativo negli anni post covid (-45% nel 2023 rispetto al 2021). Quando un evento esterno di tale portata ha una ricaduta importante a livello globale inevitabilmente porta con sé profondi cambiamenti in ogni mercato, in particolare nel segmento più rilevante di un’economia avanzata come quello dei consumi. Ad esempio, nei primi anni Novanta lo shopping center rappresentava una novità assoluta, in cui si racchiudeva in un solo luogo fisico un’offerta di prodotti così ampia mai vista prima. “Negli ultimi anni, il concetto di luogo che racchiuda un’ampia scelta di prodotti non è più sufficiente a soddisfare una domanda sempre più esigente. Il nuovo concept di centro commerciale di successo – afferma Antonio Martino, Partner PwC Italia e Real Estate Advisory Leader – deve racchiudere anche una vasta offerta di servizi come, ad esempio, il benessere e la cura personale veicolati sia attraverso lo store fisico sia online, un concetto orientato al multichannel. Lo shopping center è passato da mero luogo aggregatore di prodotti multibrand a un luogo ad alto valore esperienziale”.

“Abbiamo fiducia nella capacità di Zerbinati di continuare a innovare e di rispondere ai bisogni dei consumatori. Per questo motivo siamo soddisfatti di poter fornire, insieme a Presa, nostro partner in questa operazione, le risorse necessarie per favorire la sua crescita e lo sviluppo dell’azienda. Questa operazione conferma la capacità di illimity SGR di supportare le PMI italiane nel loro percorso di rilancio intervenendo su tutta la loro capital structure, coinvolgendo all’occorrenza altri investitori al fine di massimizzare il valore degli stakeholders coinvolti” ha commentato Paola Tondelli, Managing Director e Responsabile Area UTP & Turnaround Funds di illimity SGR.

“Abbiamo fiducia nella capacità di Zerbinati di continuare a innovare e di rispondere ai bisogni dei consumatori. Per questo motivo siamo soddisfatti di poter fornire, insieme a Presa, nostro partner in questa operazione, le risorse necessarie per favorire la sua crescita e lo sviluppo dell’azienda. Questa operazione conferma la capacità di illimity SGR di supportare le PMI italiane nel loro percorso di rilancio intervenendo su tutta la loro capital structure, coinvolgendo all’occorrenza altri investitori al fine di massimizzare il valore degli stakeholders coinvolti” ha commentato Paola Tondelli, Managing Director e Responsabile Area UTP & Turnaround Funds di illimity SGR. “Credo molto in questa operazione, soprattutto alla luce dell’attuale andamento del mercato di riferimento, che sappiamo essere estremamente dinamico e che necessita di costanti e continue strategie di consolidamento e crescita. Sono convinto che questo sodalizio ci consentirà di continuare a presidiare il settore della IV gamma e dei piatti pronti grazie a investimenti industriali e differenziazioni di prodotto” ha aggiunto Simone Zerbinati, Amministratore Delegato di Zerbinati SpA.

“Credo molto in questa operazione, soprattutto alla luce dell’attuale andamento del mercato di riferimento, che sappiamo essere estremamente dinamico e che necessita di costanti e continue strategie di consolidamento e crescita. Sono convinto che questo sodalizio ci consentirà di continuare a presidiare il settore della IV gamma e dei piatti pronti grazie a investimenti industriali e differenziazioni di prodotto” ha aggiunto Simone Zerbinati, Amministratore Delegato di Zerbinati SpA.

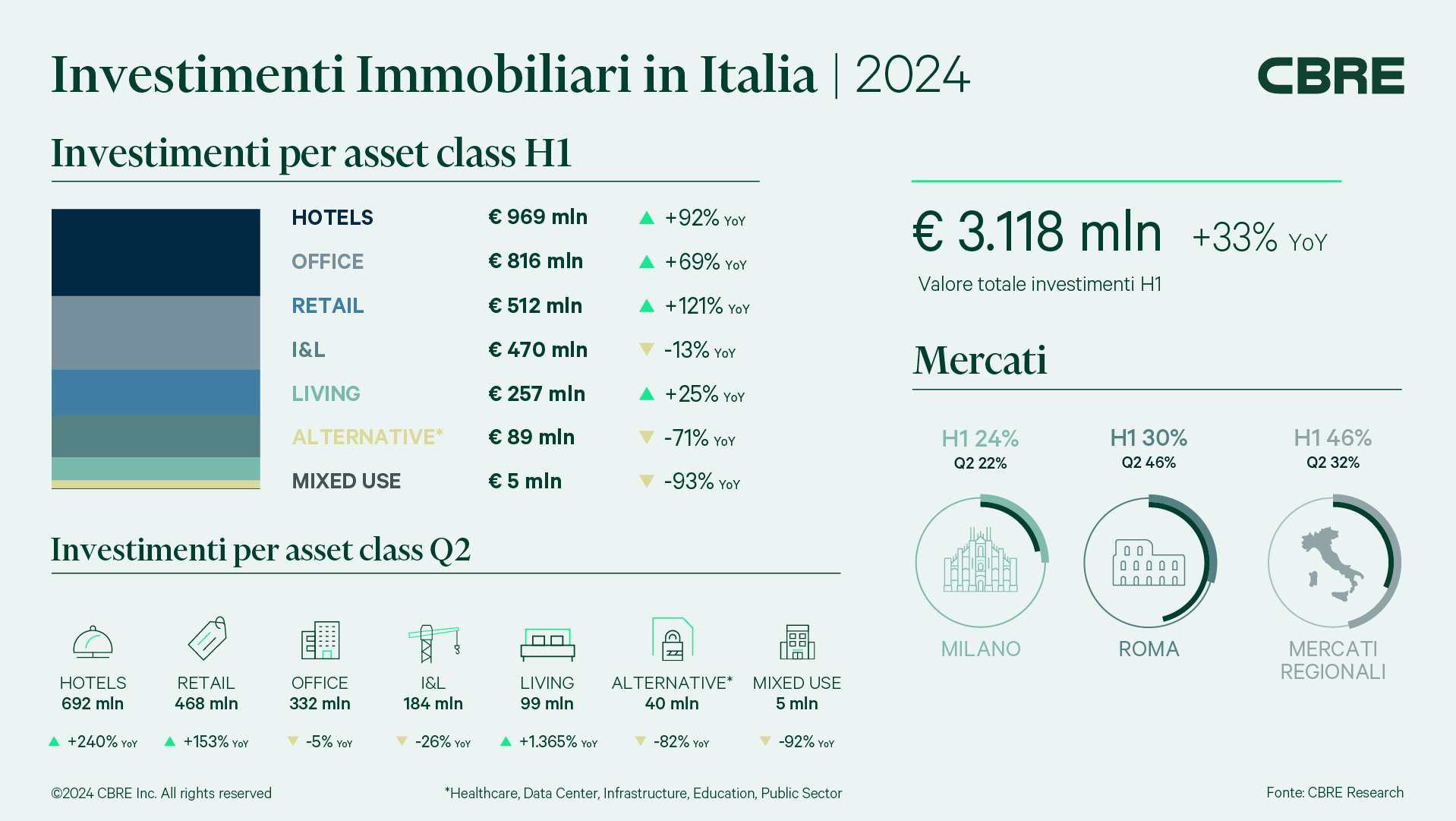

Nel secondo trimestre del 2024 l’asset class che ha registrato i volumi d’investimento più elevati è stata hotels, con oltre 690 milioni di euro investiti (+240% rispetto allo stesso periodo del 2023), per un totale di quasi 1 miliardo di euro da inizio anno (+92% rispetto allo scorso anno). In questo settore i volumi sono stati guidati da importanti operazioni su hotel di lusso a Venezia, Roma e sul lago di Como, caratterizzate da elevati prezzi per camera e confermando il forte appetito degli investitori per le destinazioni leisure di maggiore prestigio. Si sottolinea anche una forte componente di acquirenti owner operator, responsabili per oltre la metà dei volumi transati, che reinvestono la liquidità raccolta negli ultimi anni, grazie alle ottime performance delle proprie strutture, in ulteriori espansioni dei propri portafogli. La crescita degli investimenti in Hotels conferma, inoltre, i risultati raccolti dalla recente 2024 European Hotel Investor Intentions Survey realizzata da CBRE, dove emerge un trend strutturale di forte propensione ad investire in questa asset class grazie alle ottime prospettive sui fondamentali del settore nei prossimi anni.

Nel secondo trimestre del 2024 l’asset class che ha registrato i volumi d’investimento più elevati è stata hotels, con oltre 690 milioni di euro investiti (+240% rispetto allo stesso periodo del 2023), per un totale di quasi 1 miliardo di euro da inizio anno (+92% rispetto allo scorso anno). In questo settore i volumi sono stati guidati da importanti operazioni su hotel di lusso a Venezia, Roma e sul lago di Como, caratterizzate da elevati prezzi per camera e confermando il forte appetito degli investitori per le destinazioni leisure di maggiore prestigio. Si sottolinea anche una forte componente di acquirenti owner operator, responsabili per oltre la metà dei volumi transati, che reinvestono la liquidità raccolta negli ultimi anni, grazie alle ottime performance delle proprie strutture, in ulteriori espansioni dei propri portafogli. La crescita degli investimenti in Hotels conferma, inoltre, i risultati raccolti dalla recente 2024 European Hotel Investor Intentions Survey realizzata da CBRE, dove emerge un trend strutturale di forte propensione ad investire in questa asset class grazie alle ottime prospettive sui fondamentali del settore nei prossimi anni. Il settore retail con 470 milioni di euro investiti nel secondo trimestre (+153% rispetto al secondo trimestre 2023, per un totale di 510 milioni nel primo semestre, +121% sull’H1 2023) segna uno dei volumi trimestrali più alti degli ultimi tre anni e un forte recupero rispetto ai risultati del primo trimestre dell’anno, soprattutto grazie a due grandi operazioni nel settore out-of-town che hanno visto come protagonisti centri commerciali e immobili della grande distribuzione organizzata. L’andamento dei volumi d’investimento del secondo trimestre dell’anno anticipa il deciso cambio di passo del Retail atteso per i prossimi mesi, quando assisteremo a nuove operazioni con importanti ticket, in particolare nelle high street del lusso e nei segmenti out-of-town, dove il periodo di repricing sembra ormai essersi concluso.

Il settore retail con 470 milioni di euro investiti nel secondo trimestre (+153% rispetto al secondo trimestre 2023, per un totale di 510 milioni nel primo semestre, +121% sull’H1 2023) segna uno dei volumi trimestrali più alti degli ultimi tre anni e un forte recupero rispetto ai risultati del primo trimestre dell’anno, soprattutto grazie a due grandi operazioni nel settore out-of-town che hanno visto come protagonisti centri commerciali e immobili della grande distribuzione organizzata. L’andamento dei volumi d’investimento del secondo trimestre dell’anno anticipa il deciso cambio di passo del Retail atteso per i prossimi mesi, quando assisteremo a nuove operazioni con importanti ticket, in particolare nelle high street del lusso e nei segmenti out-of-town, dove il periodo di repricing sembra ormai essersi concluso. Nel settore office gli investimenti del secondo trimestre sono stati pari a 330 milioni di euro, in calo del 5% rispetto allo stesso periodo dello scorso anno, ma in deciso recupero se guardiamo ai primi sei mesi del 2024, che con 816 milioni di euro segnano un aumento del +69% rispetto alla prima metà del 2023. Gli investimenti si sono concentrati soprattutto nelle zone più centrali di Milano e Roma e sono stati guidati da strategie di riposizionamento e massimizzazione del valore degli asset in contesti caratterizzati da livelli molto bassi di vacancy e forte domanda per immobili di primario standing. In questi mercati la disponibilità di capitale per operazioni value-add è molto elevata, ma le opportunità rimangono limitate.

Nel settore office gli investimenti del secondo trimestre sono stati pari a 330 milioni di euro, in calo del 5% rispetto allo stesso periodo dello scorso anno, ma in deciso recupero se guardiamo ai primi sei mesi del 2024, che con 816 milioni di euro segnano un aumento del +69% rispetto alla prima metà del 2023. Gli investimenti si sono concentrati soprattutto nelle zone più centrali di Milano e Roma e sono stati guidati da strategie di riposizionamento e massimizzazione del valore degli asset in contesti caratterizzati da livelli molto bassi di vacancy e forte domanda per immobili di primario standing. In questi mercati la disponibilità di capitale per operazioni value-add è molto elevata, ma le opportunità rimangono limitate. Nel secondo trimestre del 2024 il settore industrial & logistics ha visto investimenti per un totale di 180 milioni di euro (in calo del 26% rispetto al secondo trimestre del 2023), per un totale di 470 milioni di euro da inizio anno (in calo del 13% rispetto all’H1 2023). Gli investimenti in questo settore continuano a essere frenati dal permanere di divari tra le aspettative di prezzo tra venditori e potenziali acquirenti, nonostante la buona presenza di capitali disponibili per essere investiti. Il mercato logistico occupier italiano continua a mostrare un buon equilibrio tra domanda e offerta, anche a fronte di una stabilizzazione dei volumi di take-up, comunque superiori alla media storica, grazie a un rallentamento dell’attività di costruzione in seguito alla limitata disponibilità di terreni da destinare a nuovi sviluppi.

Nel secondo trimestre del 2024 il settore industrial & logistics ha visto investimenti per un totale di 180 milioni di euro (in calo del 26% rispetto al secondo trimestre del 2023), per un totale di 470 milioni di euro da inizio anno (in calo del 13% rispetto all’H1 2023). Gli investimenti in questo settore continuano a essere frenati dal permanere di divari tra le aspettative di prezzo tra venditori e potenziali acquirenti, nonostante la buona presenza di capitali disponibili per essere investiti. Il mercato logistico occupier italiano continua a mostrare un buon equilibrio tra domanda e offerta, anche a fronte di una stabilizzazione dei volumi di take-up, comunque superiori alla media storica, grazie a un rallentamento dell’attività di costruzione in seguito alla limitata disponibilità di terreni da destinare a nuovi sviluppi. Anche nel settore living l’attività d’investimento rimane concentrata su operazioni value-add. I volumi d’investimento rimangono contenuti a causa della mancanza di prodotto, ma le attività di sviluppo proseguono. Nelle principali città italiane, sui mercati di studentati e abitazioni in affitto si continua a osservare un ampio divario tra domanda degli utenti finali e offerta disponibile, come confermato dalla crescita dei canoni di locazione, proseguita nel corso degli ultimi sei mesi. Si sviluppa anche il settore dei serviced apartment in città d’arte e in destinazioni leisure, dove il loro successo si pone in continuità con le ottime performance registrate negli ultimi anni dall’industria ricettiva.

Anche nel settore living l’attività d’investimento rimane concentrata su operazioni value-add. I volumi d’investimento rimangono contenuti a causa della mancanza di prodotto, ma le attività di sviluppo proseguono. Nelle principali città italiane, sui mercati di studentati e abitazioni in affitto si continua a osservare un ampio divario tra domanda degli utenti finali e offerta disponibile, come confermato dalla crescita dei canoni di locazione, proseguita nel corso degli ultimi sei mesi. Si sviluppa anche il settore dei serviced apartment in città d’arte e in destinazioni leisure, dove il loro successo si pone in continuità con le ottime performance registrate negli ultimi anni dall’industria ricettiva.

RSCT aveva rilevato nel 2020 crediti sia verso PittaRosso che verso Scarpe&Scarpe, in un momento critico della vita delle due realtà causato dalla pandemia Covid-19 e da politiche di espansione territoriale molto aggressive. “Abbiamo creduto fin da subito alle possibilità di rilancio di queste due imprese, e abbiamo deciso di supportare i piani di concordato con nuova finanza, nuove idee di business e un importante apporto manageriale. Attraverso una gestione coordinata, PittaRosso e Scarpe&Scarpe saranno leader per dimensione e presenza geografica in Italia e con un rinnovato e importante supporto manageriale e finanziario, le due insegne potranno essere ancora più grandi, solide, profittevoli e in grado di garantire continua crescita di valore per tutti gli stakeholders nel lungo termine” commenta Gaudenzio Bonaldo Gregori, Presidente e Amministratore Delegato di Pillarstone.

RSCT aveva rilevato nel 2020 crediti sia verso PittaRosso che verso Scarpe&Scarpe, in un momento critico della vita delle due realtà causato dalla pandemia Covid-19 e da politiche di espansione territoriale molto aggressive. “Abbiamo creduto fin da subito alle possibilità di rilancio di queste due imprese, e abbiamo deciso di supportare i piani di concordato con nuova finanza, nuove idee di business e un importante apporto manageriale. Attraverso una gestione coordinata, PittaRosso e Scarpe&Scarpe saranno leader per dimensione e presenza geografica in Italia e con un rinnovato e importante supporto manageriale e finanziario, le due insegne potranno essere ancora più grandi, solide, profittevoli e in grado di garantire continua crescita di valore per tutti gli stakeholders nel lungo termine” commenta Gaudenzio Bonaldo Gregori, Presidente e Amministratore Delegato di Pillarstone.