Il presente è fatto di 16 asset in gestione e una quota pari a circa il 30% del mercato outlet italiano, il futuro passa da un piano di investimenti triennale da quasi 80 milioni di euro. In occasione di Mapic Italy 2026, Promos ha presentato i progetti che accompagneranno il percorso di crescita nei prossimi anni. La pipeline di interventi è orientata alla trasformazione degli asset retail in destinazioni sempre più multifunzionali e multi-esperienziali.

Esempio tangibile della visione di Promos è l’Area Commerciale Valmontone, adiacente a Valmontone Outlet, iniziativa in cui il gruppo opera in veste di investitore diretto. Dopo il completamento della prima fase, che ha visto l’apertura del ristorante McDonald’s a fine 2025 e l’arrivo di Eurospin entro dicembre 2026, il gruppo avvierà a luglio la seconda fase del progetto con conclusione dei lavori e inaugurazione entro l’estate 2027. L’intervento interessa una superficie di circa 13.500 metri quadri e prevede l’inserimento di medie superfici dedicate a fashion, servizi, food & entertainment.

UNA FOOD COURT PER MONDOVICINO

Il food & beverage si conferma un driver strategico di sviluppo e valorizzazione degli asset retail. Entro la fine del 2026 sarà avviato il cantiere di Mondovicino Outlet Village (foto in alto), progetto che porterà alla realizzazione della prima food court all’interno di un outlet in Piemonte. La cantierizzazione interesserà complessivamente 8.500 metri quadri e prevederà la realizzazione di sei nuovi ristoranti con dehors esterni e un brand mix composto per il 70% da catene internazionali e per il 30% da insegne locali. La nuova area comprenderà spazi dedicati alla socializzazione e al relax, con l’obiettivo di offrire al cliente un’esperienza più completa e garantire una permanenza più lunga all’interno della struttura.

AL VIA IL RILANCIO DEL SAN DONATO PLAZA

A partire saranno anche i primi cantieri del fondo sviluppato con Pillarstone e che vede Promos nel ruolo di partner industriale e gestore operativo per la valorizzazione di asset retail sottoperformanti attraverso operazioni di rilancio, riposizionamento e riconversione. Punto focale per il 2026 sarà l’avvio del cantiere per la riqualificazione del San Donato Plaza (Novoli, Firenze), asset che genera già 5 milioni di visitatori annui. L’intervento, al via in giugno, prevede il recupero di una sala cinema mai completata per la creazione di nuove unità dedicate al food & beverage. Tra le novità più rilevanti, Promos conferma l’inserimento di Kfc e Smashie.

Un ulteriore cantiere, con avvio previsto a settembre 2026, riguarda il Centro Commerciale Continente di Mapello (Bergamo). L’intervento prevede l’apertura di quattro nuove superfici entro il Black Friday 2026.

CANTIERI APERTI ANCHE NEL COMPARTO OUTLET

Tra le operazioni in rampa di lancio nel 2026 anche l’ampliamento di Barberino Outlet. L’intervento, il primo dall’ingresso di Promos nella gestione dell’asset, interessa circa 1.000 metri quadri, con l’inaugurazione di sei nuove unità prevista entro la fine dell’anno. Al Brugnato 5Terre Outlet Village partirà invece un nuovo progetto che interessa una superficie di circa 4.000 metri quadri. L’avvio del cantiere, volto a rivitalizzare l’intera zona con l’apertura di nuovi store e di un McDonald’s Drive, è previsto per settembre 2026, con inaugurazione prevista nell’aprile 2027.

A CACCIA DI POTENZIALITÀ INESPRESSE

“Il settore del retail real estate sta vivendo una metamorfosi strutturale: le aree commerciali hanno cessato di essere solo luoghi d’acquisto per diventare destinazioni multi-esperienziali capaci di integrare servizi, food ed entertainment – dichiara Filippo Maffioli, Amministratore Delegato di Promos (nella foto accanto) –. In questo scenario, il nostro nuovo corso è sostenuto da un piano di investimenti da quasi 80 milioni di euro per il prossimo triennio. La nostra missione è identificare asset con potenzialità inespresse o stanchi e, grazie a competenze interamente integrate in-house, rigenerarli per trasformarli in realtà attuali, sostenibili e redditizie. Siamo l’unico player italiano capace di governare con un approccio strategico unitario sia il comparto outlet sia quello di centri commerciali e retail park, creando valore economico e sociale dove il mercato vede complessità”.

“Il settore del retail real estate sta vivendo una metamorfosi strutturale: le aree commerciali hanno cessato di essere solo luoghi d’acquisto per diventare destinazioni multi-esperienziali capaci di integrare servizi, food ed entertainment – dichiara Filippo Maffioli, Amministratore Delegato di Promos (nella foto accanto) –. In questo scenario, il nostro nuovo corso è sostenuto da un piano di investimenti da quasi 80 milioni di euro per il prossimo triennio. La nostra missione è identificare asset con potenzialità inespresse o stanchi e, grazie a competenze interamente integrate in-house, rigenerarli per trasformarli in realtà attuali, sostenibili e redditizie. Siamo l’unico player italiano capace di governare con un approccio strategico unitario sia il comparto outlet sia quello di centri commerciali e retail park, creando valore economico e sociale dove il mercato vede complessità”.

Fondata nel 1990, Promos negli anni ha sviluppato oltre 60 strutture commerciali e promosso investimenti per circa 3 miliardi di euro. Dei 16 asset gestiti ad oggi, sette sono outlet e nove shopping center e retail park, per oltre 380.000 metri quadri di Gla e più di 1.100 store, con circa 40 milioni di visitatori annui. Nel segmento outlet Promos è leader nazionale, con una quota di mercato prossima al 30% e oltre 180.000 metri quadri di Gla.

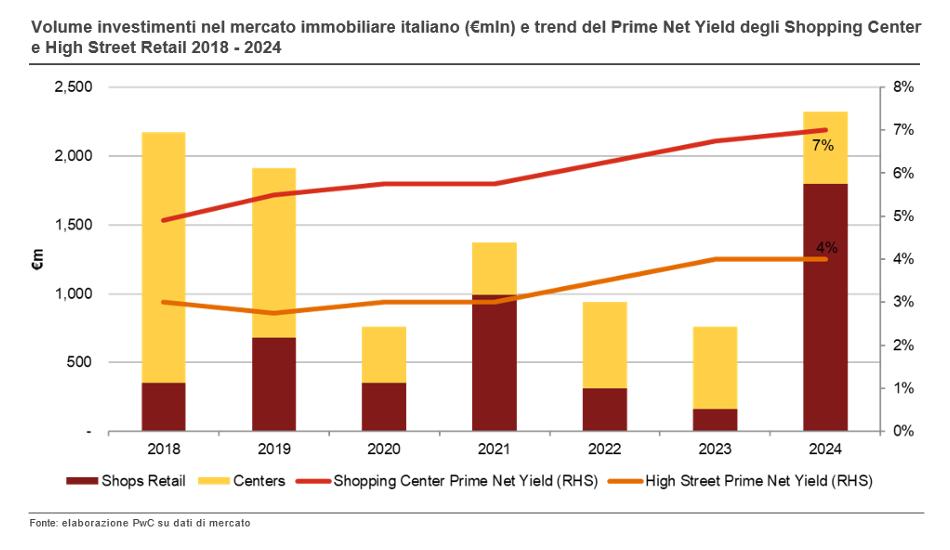

Il settore retail ha subito un impatto fortemente negativo negli anni post covid (-45% nel 2023 rispetto al 2021). Quando un evento esterno di tale portata ha una ricaduta importante a livello globale inevitabilmente porta con sé profondi cambiamenti in ogni mercato, in particolare nel segmento più rilevante di un’economia avanzata come quello dei consumi. Ad esempio, nei primi anni Novanta lo shopping center rappresentava una novità assoluta, in cui si racchiudeva in un solo luogo fisico un’offerta di prodotti così ampia mai vista prima. “Negli ultimi anni, il concetto di luogo che racchiuda un’ampia scelta di prodotti non è più sufficiente a soddisfare una domanda sempre più esigente. Il nuovo concept di centro commerciale di successo – afferma Antonio Martino, Partner PwC Italia e Real Estate Advisory Leader – deve racchiudere anche una vasta offerta di servizi come, ad esempio, il benessere e la cura personale veicolati sia attraverso lo store fisico sia online, un concetto orientato al multichannel. Lo shopping center è passato da mero luogo aggregatore di prodotti multibrand a un luogo ad alto valore esperienziale”.

Il settore retail ha subito un impatto fortemente negativo negli anni post covid (-45% nel 2023 rispetto al 2021). Quando un evento esterno di tale portata ha una ricaduta importante a livello globale inevitabilmente porta con sé profondi cambiamenti in ogni mercato, in particolare nel segmento più rilevante di un’economia avanzata come quello dei consumi. Ad esempio, nei primi anni Novanta lo shopping center rappresentava una novità assoluta, in cui si racchiudeva in un solo luogo fisico un’offerta di prodotti così ampia mai vista prima. “Negli ultimi anni, il concetto di luogo che racchiuda un’ampia scelta di prodotti non è più sufficiente a soddisfare una domanda sempre più esigente. Il nuovo concept di centro commerciale di successo – afferma Antonio Martino, Partner PwC Italia e Real Estate Advisory Leader – deve racchiudere anche una vasta offerta di servizi come, ad esempio, il benessere e la cura personale veicolati sia attraverso lo store fisico sia online, un concetto orientato al multichannel. Lo shopping center è passato da mero luogo aggregatore di prodotti multibrand a un luogo ad alto valore esperienziale”.

“Con questa operazione entriamo in una nuova asset class. Siamo convinti della solidità del food retail in Italia e puntiamo a sviluppare ulteriormente questa area di business sotto il cappello di Grr Garbe Retail. Il nostro obiettivo è creare valore sia per i tenant che per gli investitori, e questo portfolio, legato a Coop Alleanza 3.0, è una testimonianza del nostro impegno per offrire soluzioni retail sostenibili che rispondano alle esigenze dei conduttori. Puntiamo a proseguire le acquisizioni in Italia, ampliando organicamente questa asset class con acquisizioni mirate” ha detto Marco Grassidonio, Country Head di Garbe Italy.

“Con questa operazione entriamo in una nuova asset class. Siamo convinti della solidità del food retail in Italia e puntiamo a sviluppare ulteriormente questa area di business sotto il cappello di Grr Garbe Retail. Il nostro obiettivo è creare valore sia per i tenant che per gli investitori, e questo portfolio, legato a Coop Alleanza 3.0, è una testimonianza del nostro impegno per offrire soluzioni retail sostenibili che rispondano alle esigenze dei conduttori. Puntiamo a proseguire le acquisizioni in Italia, ampliando organicamente questa asset class con acquisizioni mirate” ha detto Marco Grassidonio, Country Head di Garbe Italy.

I marchi internazionali trainano la domanda di spazi anche nelle altre principali città d’Italia. Forte dinamicità a Roma nelle aree che intercettano via Condotti e le vicine via Frattina e via del Corso, con più di 20 nuove aperture negli ultimi 12 mesi. Anche Firenze e Venezia esercitano attrattività sugli investitori, confermata dagli alti livelli dei canoni di locazione accompagnati dai bassi tassi di sfitto. I canoni prime risultano stabili o in crescita, soprattutto nelle location più esclusive. Il tasso di rendimento lordo si attesta tra il 4,00% e il 6,00%, con una leggera compressione nelle zone centrali. Per i prossimi mesi si prevede un ulteriore aumento del valore degli affitti nelle città principali, soprattutto grazie alla ripresa del turismo e all’ingresso di nuovi marchi globali.

I marchi internazionali trainano la domanda di spazi anche nelle altre principali città d’Italia. Forte dinamicità a Roma nelle aree che intercettano via Condotti e le vicine via Frattina e via del Corso, con più di 20 nuove aperture negli ultimi 12 mesi. Anche Firenze e Venezia esercitano attrattività sugli investitori, confermata dagli alti livelli dei canoni di locazione accompagnati dai bassi tassi di sfitto. I canoni prime risultano stabili o in crescita, soprattutto nelle location più esclusive. Il tasso di rendimento lordo si attesta tra il 4,00% e il 6,00%, con una leggera compressione nelle zone centrali. Per i prossimi mesi si prevede un ulteriore aumento del valore degli affitti nelle città principali, soprattutto grazie alla ripresa del turismo e all’ingresso di nuovi marchi globali.

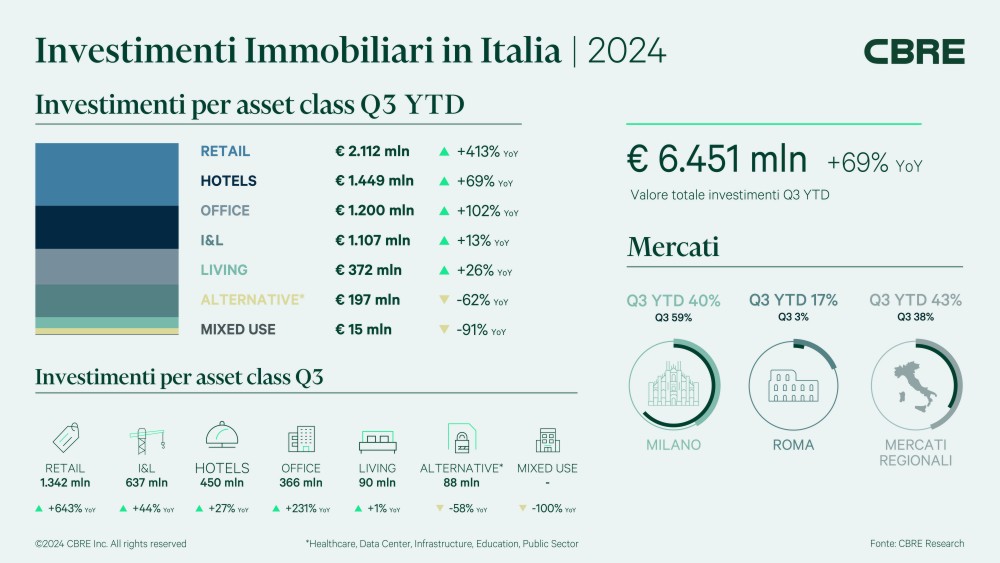

Nel terzo trimestre 2024 hotels è stata la seconda asset class per volumi d’investimento, con 450 milioni di euro investiti, per un totale di 1,4 miliardi di euro da inizio anno. Il mercato è dominato da operazioni di owner operator, che rappresentano oltre la metà dei volumi complessivi del trimestre. La strategia di investimento più diffusa in questa fase rimane il value-add, guidata appunto dagli owner operator e investitori private equity. La performance dell’industria alberghiera italiana rimane positiva, come testimoniato dalla continua crescita dei valori di Average Daily Rate (ADR), soprattutto nei segmenti upscale e luxury. I valori di occupancy mostrano alcuni segnali di rallentamento a fronte dell’aumento dei prezzi medi dei pernottamenti, un trend osservato soprattutto nelle maggiori città nel corso della passata stagione estiva. Restano ottime le performance dei mercati leisure, che contribuiscono a rafforzare un forte interesse tra gli investitori, e registrano circa il 40% dei volumi.

Nel terzo trimestre 2024 hotels è stata la seconda asset class per volumi d’investimento, con 450 milioni di euro investiti, per un totale di 1,4 miliardi di euro da inizio anno. Il mercato è dominato da operazioni di owner operator, che rappresentano oltre la metà dei volumi complessivi del trimestre. La strategia di investimento più diffusa in questa fase rimane il value-add, guidata appunto dagli owner operator e investitori private equity. La performance dell’industria alberghiera italiana rimane positiva, come testimoniato dalla continua crescita dei valori di Average Daily Rate (ADR), soprattutto nei segmenti upscale e luxury. I valori di occupancy mostrano alcuni segnali di rallentamento a fronte dell’aumento dei prezzi medi dei pernottamenti, un trend osservato soprattutto nelle maggiori città nel corso della passata stagione estiva. Restano ottime le performance dei mercati leisure, che contribuiscono a rafforzare un forte interesse tra gli investitori, e registrano circa il 40% dei volumi. I volumi d’investimento nel mercato industrial & logistics salgono a quota 1,1 miliardi di euro da inizio anno, di cui circa 640 milioni registrati nel solo terzo trimestre. Nonostante il significativo impatto di un’operazione core sui volumi d’investimento di questo trimestre, gli investitori istituzionali attivi sul mercato italiano continuano a guardare soprattutto a opportunità value-add o con ottimi margini di reversion sui canoni di locazione. L’interesse degli investitori si concentra soprattutto sui mercati occupier primari, ma si mantiene un buon interesse anche nei mercati secondari, sebbene con una certa cautela dovuta al rallentamento delle prospettive di crescita dei canoni di locazione.

I volumi d’investimento nel mercato industrial & logistics salgono a quota 1,1 miliardi di euro da inizio anno, di cui circa 640 milioni registrati nel solo terzo trimestre. Nonostante il significativo impatto di un’operazione core sui volumi d’investimento di questo trimestre, gli investitori istituzionali attivi sul mercato italiano continuano a guardare soprattutto a opportunità value-add o con ottimi margini di reversion sui canoni di locazione. L’interesse degli investitori si concentra soprattutto sui mercati occupier primari, ma si mantiene un buon interesse anche nei mercati secondari, sebbene con una certa cautela dovuta al rallentamento delle prospettive di crescita dei canoni di locazione.

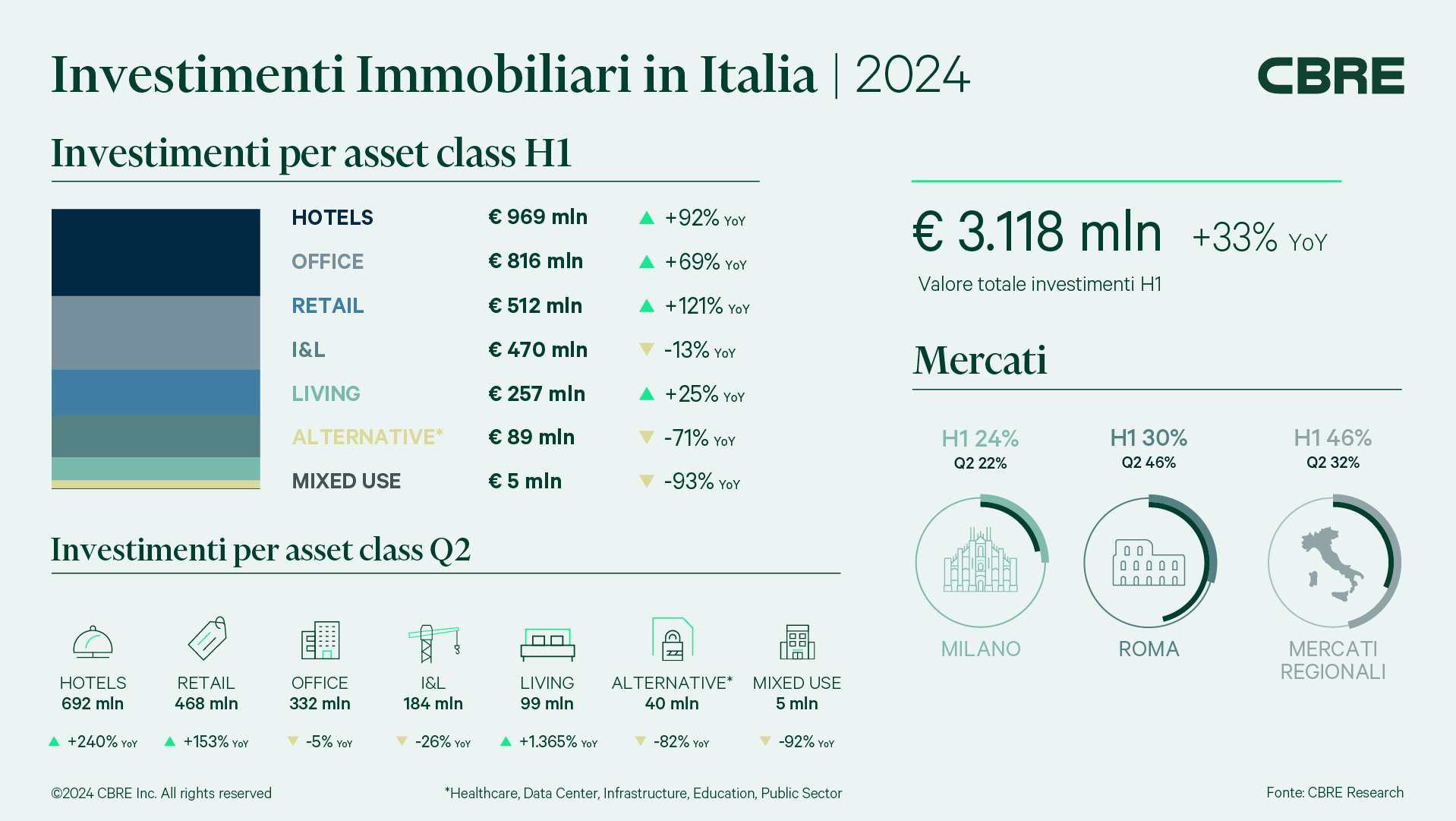

Nel secondo trimestre del 2024 l’asset class che ha registrato i volumi d’investimento più elevati è stata hotels, con oltre 690 milioni di euro investiti (+240% rispetto allo stesso periodo del 2023), per un totale di quasi 1 miliardo di euro da inizio anno (+92% rispetto allo scorso anno). In questo settore i volumi sono stati guidati da importanti operazioni su hotel di lusso a Venezia, Roma e sul lago di Como, caratterizzate da elevati prezzi per camera e confermando il forte appetito degli investitori per le destinazioni leisure di maggiore prestigio. Si sottolinea anche una forte componente di acquirenti owner operator, responsabili per oltre la metà dei volumi transati, che reinvestono la liquidità raccolta negli ultimi anni, grazie alle ottime performance delle proprie strutture, in ulteriori espansioni dei propri portafogli. La crescita degli investimenti in Hotels conferma, inoltre, i risultati raccolti dalla recente 2024 European Hotel Investor Intentions Survey realizzata da CBRE, dove emerge un trend strutturale di forte propensione ad investire in questa asset class grazie alle ottime prospettive sui fondamentali del settore nei prossimi anni.

Nel secondo trimestre del 2024 l’asset class che ha registrato i volumi d’investimento più elevati è stata hotels, con oltre 690 milioni di euro investiti (+240% rispetto allo stesso periodo del 2023), per un totale di quasi 1 miliardo di euro da inizio anno (+92% rispetto allo scorso anno). In questo settore i volumi sono stati guidati da importanti operazioni su hotel di lusso a Venezia, Roma e sul lago di Como, caratterizzate da elevati prezzi per camera e confermando il forte appetito degli investitori per le destinazioni leisure di maggiore prestigio. Si sottolinea anche una forte componente di acquirenti owner operator, responsabili per oltre la metà dei volumi transati, che reinvestono la liquidità raccolta negli ultimi anni, grazie alle ottime performance delle proprie strutture, in ulteriori espansioni dei propri portafogli. La crescita degli investimenti in Hotels conferma, inoltre, i risultati raccolti dalla recente 2024 European Hotel Investor Intentions Survey realizzata da CBRE, dove emerge un trend strutturale di forte propensione ad investire in questa asset class grazie alle ottime prospettive sui fondamentali del settore nei prossimi anni. Il settore retail con 470 milioni di euro investiti nel secondo trimestre (+153% rispetto al secondo trimestre 2023, per un totale di 510 milioni nel primo semestre, +121% sull’H1 2023) segna uno dei volumi trimestrali più alti degli ultimi tre anni e un forte recupero rispetto ai risultati del primo trimestre dell’anno, soprattutto grazie a due grandi operazioni nel settore out-of-town che hanno visto come protagonisti centri commerciali e immobili della grande distribuzione organizzata. L’andamento dei volumi d’investimento del secondo trimestre dell’anno anticipa il deciso cambio di passo del Retail atteso per i prossimi mesi, quando assisteremo a nuove operazioni con importanti ticket, in particolare nelle high street del lusso e nei segmenti out-of-town, dove il periodo di repricing sembra ormai essersi concluso.

Il settore retail con 470 milioni di euro investiti nel secondo trimestre (+153% rispetto al secondo trimestre 2023, per un totale di 510 milioni nel primo semestre, +121% sull’H1 2023) segna uno dei volumi trimestrali più alti degli ultimi tre anni e un forte recupero rispetto ai risultati del primo trimestre dell’anno, soprattutto grazie a due grandi operazioni nel settore out-of-town che hanno visto come protagonisti centri commerciali e immobili della grande distribuzione organizzata. L’andamento dei volumi d’investimento del secondo trimestre dell’anno anticipa il deciso cambio di passo del Retail atteso per i prossimi mesi, quando assisteremo a nuove operazioni con importanti ticket, in particolare nelle high street del lusso e nei segmenti out-of-town, dove il periodo di repricing sembra ormai essersi concluso. Nel settore office gli investimenti del secondo trimestre sono stati pari a 330 milioni di euro, in calo del 5% rispetto allo stesso periodo dello scorso anno, ma in deciso recupero se guardiamo ai primi sei mesi del 2024, che con 816 milioni di euro segnano un aumento del +69% rispetto alla prima metà del 2023. Gli investimenti si sono concentrati soprattutto nelle zone più centrali di Milano e Roma e sono stati guidati da strategie di riposizionamento e massimizzazione del valore degli asset in contesti caratterizzati da livelli molto bassi di vacancy e forte domanda per immobili di primario standing. In questi mercati la disponibilità di capitale per operazioni value-add è molto elevata, ma le opportunità rimangono limitate.

Nel settore office gli investimenti del secondo trimestre sono stati pari a 330 milioni di euro, in calo del 5% rispetto allo stesso periodo dello scorso anno, ma in deciso recupero se guardiamo ai primi sei mesi del 2024, che con 816 milioni di euro segnano un aumento del +69% rispetto alla prima metà del 2023. Gli investimenti si sono concentrati soprattutto nelle zone più centrali di Milano e Roma e sono stati guidati da strategie di riposizionamento e massimizzazione del valore degli asset in contesti caratterizzati da livelli molto bassi di vacancy e forte domanda per immobili di primario standing. In questi mercati la disponibilità di capitale per operazioni value-add è molto elevata, ma le opportunità rimangono limitate. Nel secondo trimestre del 2024 il settore industrial & logistics ha visto investimenti per un totale di 180 milioni di euro (in calo del 26% rispetto al secondo trimestre del 2023), per un totale di 470 milioni di euro da inizio anno (in calo del 13% rispetto all’H1 2023). Gli investimenti in questo settore continuano a essere frenati dal permanere di divari tra le aspettative di prezzo tra venditori e potenziali acquirenti, nonostante la buona presenza di capitali disponibili per essere investiti. Il mercato logistico occupier italiano continua a mostrare un buon equilibrio tra domanda e offerta, anche a fronte di una stabilizzazione dei volumi di take-up, comunque superiori alla media storica, grazie a un rallentamento dell’attività di costruzione in seguito alla limitata disponibilità di terreni da destinare a nuovi sviluppi.

Nel secondo trimestre del 2024 il settore industrial & logistics ha visto investimenti per un totale di 180 milioni di euro (in calo del 26% rispetto al secondo trimestre del 2023), per un totale di 470 milioni di euro da inizio anno (in calo del 13% rispetto all’H1 2023). Gli investimenti in questo settore continuano a essere frenati dal permanere di divari tra le aspettative di prezzo tra venditori e potenziali acquirenti, nonostante la buona presenza di capitali disponibili per essere investiti. Il mercato logistico occupier italiano continua a mostrare un buon equilibrio tra domanda e offerta, anche a fronte di una stabilizzazione dei volumi di take-up, comunque superiori alla media storica, grazie a un rallentamento dell’attività di costruzione in seguito alla limitata disponibilità di terreni da destinare a nuovi sviluppi. Anche nel settore living l’attività d’investimento rimane concentrata su operazioni value-add. I volumi d’investimento rimangono contenuti a causa della mancanza di prodotto, ma le attività di sviluppo proseguono. Nelle principali città italiane, sui mercati di studentati e abitazioni in affitto si continua a osservare un ampio divario tra domanda degli utenti finali e offerta disponibile, come confermato dalla crescita dei canoni di locazione, proseguita nel corso degli ultimi sei mesi. Si sviluppa anche il settore dei serviced apartment in città d’arte e in destinazioni leisure, dove il loro successo si pone in continuità con le ottime performance registrate negli ultimi anni dall’industria ricettiva.

Anche nel settore living l’attività d’investimento rimane concentrata su operazioni value-add. I volumi d’investimento rimangono contenuti a causa della mancanza di prodotto, ma le attività di sviluppo proseguono. Nelle principali città italiane, sui mercati di studentati e abitazioni in affitto si continua a osservare un ampio divario tra domanda degli utenti finali e offerta disponibile, come confermato dalla crescita dei canoni di locazione, proseguita nel corso degli ultimi sei mesi. Si sviluppa anche il settore dei serviced apartment in città d’arte e in destinazioni leisure, dove il loro successo si pone in continuità con le ottime performance registrate negli ultimi anni dall’industria ricettiva.

High street e urban retail

High street e urban retail Centri commerciali

Centri commerciali

Alla guida della nuova divisione Audrey Delavault in qualità di Global Head of Brand Marketing & Communication, affiancata da Deborah Linet, Head of Brand & Image, e Boris Toulemonde, Head of Brand Development, responsabili dello sviluppo del brand a livello globale, insieme a Valérie Chupin, Head of Ecosystem Communication & Relation. A livello nazionale, Nhood si avvale dei Responsabili Brand, Marketing e Comunicazione in ogni Paese dove è presente.

Alla guida della nuova divisione Audrey Delavault in qualità di Global Head of Brand Marketing & Communication, affiancata da Deborah Linet, Head of Brand & Image, e Boris Toulemonde, Head of Brand Development, responsabili dello sviluppo del brand a livello globale, insieme a Valérie Chupin, Head of Ecosystem Communication & Relation. A livello nazionale, Nhood si avvale dei Responsabili Brand, Marketing e Comunicazione in ogni Paese dove è presente. Chi è Paola Perfetti

Chi è Paola Perfetti