Il retail è notoriamente uno dei più grandi datori di lavoro italiani e già questo di per sé giustifica l’utilità di uno studio che indaghi le best practice del settore nella valorizzazione del personale e i modelli organizzativi più efficaci. Ma l’urgenza di saperne di più è accresciuta dall’elefante nella stanza, ovvero l’intelligenza artificiale, destinata a incidere profondamente sull’operatività dei retailer e dunque anche dei lavoratori. A provare a farsi carico di questo compito è In People We Trust, progetto di ricerca e divulgazione realizzato con il coordinamento scientifico dell’Università degli Studi di Milano-Bicocca e Università di Parma con la collaborazione di Ipsos Doxa e promosso da Largo Consumo.

L’iniziativa ha coinvolto circa 900 lavoratori appartenenti sia al retail (grande distribuzione organizzata, retail non food e ristorazione commerciale), sia al non retail, (industria, agricoltura, costruzioni, logistica, servizi, sanità, settore pubblico e terzo settore), in modo da poter fare un confronto tra comparti diversi. Tre i segmenti principali su cui ci si è concentrati: personale della Gdo, retail non food (abbigliamento, durevoli, health & beauty) e ristorazione commerciale. Ad essere analizzati sono stati il rapporto tra engagement, condizioni lavorative, tecnologia, formazione e percorsi di carriera, con l’obiettivo di indagare percezioni, esperienze e valori delle persone nel mondo del lavoro.

PERSONALE STABILE, MA SOTTO PRESSIONE

Lo studio evidenzia che il retail italiano mostra una forza lavoro esperta e stabile, ma sottoposta a intensa pressione operativa. La maggior parte dei lavoratori ha una lunga esperienza nel settore, con oltre il 68% che conta più di sei anni di attività e il 76% con contratto a tempo indeterminato. La fascia 36–55 anni rappresenta il 58,8% del campione e quasi il 47% opera in ruoli front-line, esposto quotidianamente al cliente e alla pressione commerciale.

La struttura organizzativa tende a una configurazione “base larga – vertice stretto”: quasi il 30% dei lavoratori è concentrato nelle vendite, il 10% in customer care, il 7,2% in cassa e l’11,2% in logistica, mentre solo il 5,2% occupa posizioni di top management o HR. Questa distribuzione accentua la percezione di limitate opportunità di crescita e può ridurre motivazione e engagement.

RETRIBUZIONI SUGLI STESSI LIVELLI DEGLI ALTRI SETTORI

Nonostante le criticità operative, il retail mostra punti di forza significativi sul fronte della retribuzione e della formazione. La distribuzione salariale è quasi identica a quella del non retail: circa il 57–58% dei lavoratori percepisce uno stipendio tra 1.000 e 2.000 euro, circa il 20% tra 2.000 e 3.000 euro e circa l’8% sopra i 3.000 euro. Il retail non risulterebbe quindi penalizzato economicamente rispetto agli altri comparti.

Nel confronto emerge un dato interessante: i lavoratori retail giudicano più adeguato il livello retributivo rispetto al lavoro svolto e anche la formazione ricevuta viene valutata positivamente. Il retail sembra avere una maggiore visibilità del legame tra performance e riconoscimento, rafforzando engagement e motivazione. La presenza diffusa di gruppi organizzati e ruoli standardizzati supporta ulteriormente queste dinamiche, rendendo retribuzione e formazione strumenti concreti per valorizzare le persone e migliorare la competitività del settore.

LA LEADERSHIP DI PROSSIMITÀ È UN PUNTO DEBOLE

Un dato critico resta il rapporto con i responsabili di negozio, che risulta generalmente più positivo negli altri comparti esaminati. Nel settore retail, la figura del responsabile è centrale e comprende la gestione del team, il raggiungimento dei risultati commerciali, la relazione con i clienti e l’applicazione delle procedure aziendali. Spesso, però, queste figure vengono promosse principalmente per le performance commerciali e ricevono meno supporto sul piano manageriale e relazionale. La leadership di prossimità appare perciò uno dei punti più delicati dell’organizzazione retail, con impatti diretti su motivazione, engagement e qualità delle relazioni interne.

POLITICHE DI BENESSERE DA TRADURRE IN REALTÀ

I dati evidenziano una diminuzione della percezione di sicurezza e attenzione alla salute dei dipendenti. Negli ultimi anni le aziende hanno promosso iniziative di wellbeing e benessere organizzativo, ma molti lavoratori percepiscono un divario tra comunicazione e realtà operativa. Turni serrati, organici ridotti e pressione sui risultati rischiano di rendere marginali o simboliche le politiche di benessere. L’attenzione a salute e sicurezza si collega direttamente al clima tra colleghi, perché la pressione operativa influisce sulle micro-comunità di lavoro e sulla qualità delle relazioni interne.

IL CLIMA AZIENDALE INFLUISCE SULLA SODDISFAZIONE DEL CLIENTE

Il clima tra i colleghi è un aspetto tutt’altro che secondario, perché influisce direttamente sull’engagement e sulla soddisfazione dei clienti, rendendo le relazioni interne un vero fattore strategico per l’organizzazione. “Siamo in un momento storico particolare, oltre alle tensioni generali che agitano i lavoratori ed i consumatori, si registra una attenzione crescente al presente, quasi a voler rimuovere l’idea di futuro – spiega Andrea Alemanno di Ipsos Doxa –. Emerge forte la ricerca di “compagni di cammino”, ed in questo contesto il ruolo dei lavoratori del retail è cruciale. Possono fornire un servizio attento e senza frizioni, ma al contempo possono generare l’empatia che il cliente cerca in modo sempre più intenso. Per fare questo devono essere consci del proprio ruolo e soddisfatti del lavoro. Ed è difficile, oggi, essere felici del proprio lavoro. Questa è una grande responsabilità dei datori di lavoro del retail: aumentare la soddisfazione dei dipendenti è importante non solo per l’employer branding, ma anche per essere più efficienti ed in grado di offrire al cliente l’ambiente che cerca”.

INTELLIGENZA ARTIFICIALE ACCOLTA CON SCETTICISMO

L’introduzione di nuove tecnologie e strumenti basati su AI genera timori e resistenze operative. I dati mostrano un crescente scetticismo verso la tecnologia, percepita da molti lavoratori come fonte di complicazioni e carico aggiuntivo. Questo scenario genera timori e resistenze, perché molti lavoratori si chiedono se la tecnologia servirà davvero ad aiutarli o se aumenterà il controllo e la sostituibilità delle attività umane. Il vero nodo, quindi, non è solo introdurre tecnologia, ma come questa viene progettata e integrata nel lavoro quotidiano, in modo da supportare le attività operative senza appesantire il carico sui lavoratori e senza compromettere le relazioni con i clienti.

LA TECNOLOGIA RISCHIA DI ESSERE SOLO UNA LEVA DI MARKETING

“Se guardiamo a quello che sta succedendo in alcune grandi città in Cina o in Corea del Sud, vediamo punti vendita dove l’intelligenza artificiale è già ovunque: assistenti robotici, specchi intelligenti, sistemi che suggeriscono prodotti in tempo reale – sottolinea Adriano Solidoro, Professore aggregato di Organizzazione Aziendale e Gestione delle risorse umane presso Università degli studi di Milano-Bicocca –. Ma la vera domanda non è quanto sia avanzata la tecnologia. La domanda è se questa tecnologia aiuta davvero chi lavora e chi compra, oppure se resta soprattutto una leva di marketing, una dimostrazione di innovazione più che un reale miglioramento dell’esperienza”.

“Il futuro del retail non si giocherà solo su quanto investiamo in tecnologia, ma su come ripensiamo il lavoro nei punti vendita – afferma Giovanni Francesco Paoletti, Professore associato di Organizzazione aziendale presso l’Università degli Studi di Milano Bicocca – Possiamo avere AI, dati, sistemi avanzati, ma se le persone sono sotto pressione, senza prospettive e con poco supporto manageriale, tutto questo rischia di non funzionare. Le aziende che faranno la differenza saranno quelle capaci di tenere insieme innovazione e qualità del lavoro, perché è da lì che nasce davvero il valore per il cliente”.

IL CAMBIAMENTO È GIÀ IN ATTO

“La letteratura che studia le motivazioni e il senso di appartenenza delle persone si concentra molto sulle dimensioni soft dell’organizzazione – conclude Davide Pellegrini, Professore del Dipartimento di Scienze Economiche e Aziendali, Facoltà di Economia e Gestione delle Imprese Università di Parma –. La ricerca invece si propone di analizzare e misurare l’impatto della dimensione hard analizzando il mix di processi-strumenti e regole che scandisce la quotidianità delle persone e quell’insieme di micro-innovazioni incrementali che lentamente modificheranno la ripartizione dei carichi di lavoro tra centro e periferia. Tra i processi che vedranno nuovi equilibri segnaliamo il riordino automatico, la logistica di negozio (ricevimento, semina, caricamento) la progettazione e la manutenzione degli spazi, il pricing, le promo, la gestione del retail media (dalle spazi digitali fino alle bilance e alle etichette elettroniche), il crm da centrale e periferico, il data sharing, la gestione dei pagamenti, le casse self, i nastri orari, le postazioni, l’interfunzionalità, la centralizzazione delle lavorazioni, delle cucine, l’integrazione e-commerce e il quick delivery. I retailer più bravi saranno quello che non mostreranno ai propri shopper la complessità del cambiamento”.

MA PERCHÉ NON SI PARLA MAI DI PART TIME?

Chiudiamo con un’annotazione a margine. Il progetto di ricerca è indubbiamente articolato e ricco di spunti, peccato però che nella comunicazione dei dati emersi non ci sia alcun riferimento alle forme di contratto part time, assai frequenti nel comparto retail per indubbie esigenze di operatività. A giudizio di InStoreMag sarebbe stato interessante capire quanto l’impiego orario parziale è diffuso e soprattutto come è percepito dai lavoratori. Perché di sicuro anche questo è un elemento capace di influire sulla relazione tra le aziende del settore e i loro dipendenti.

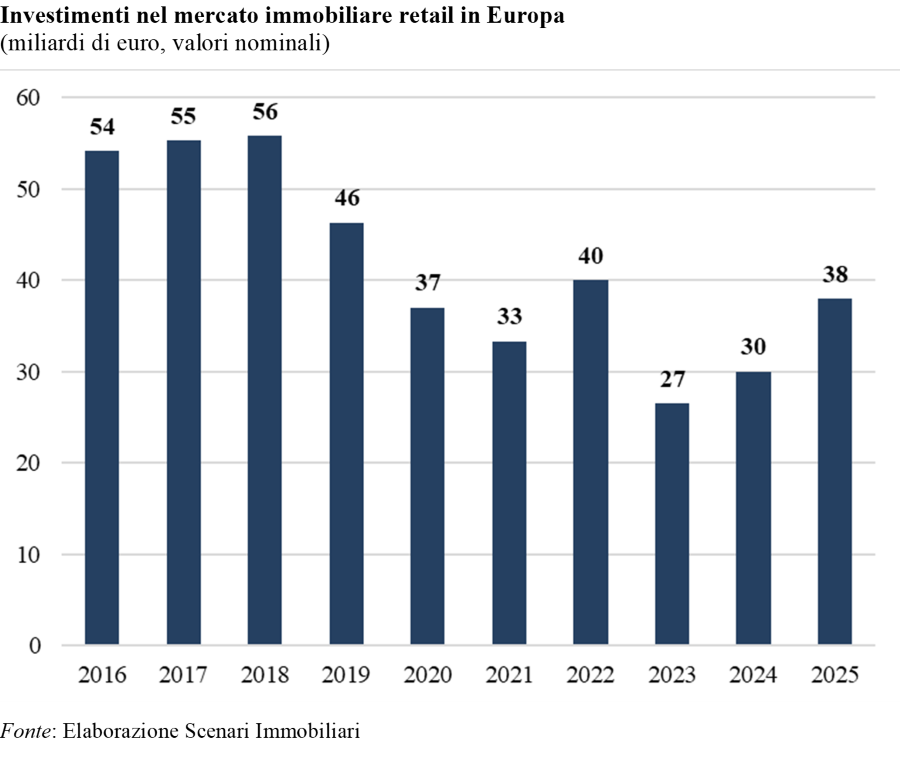

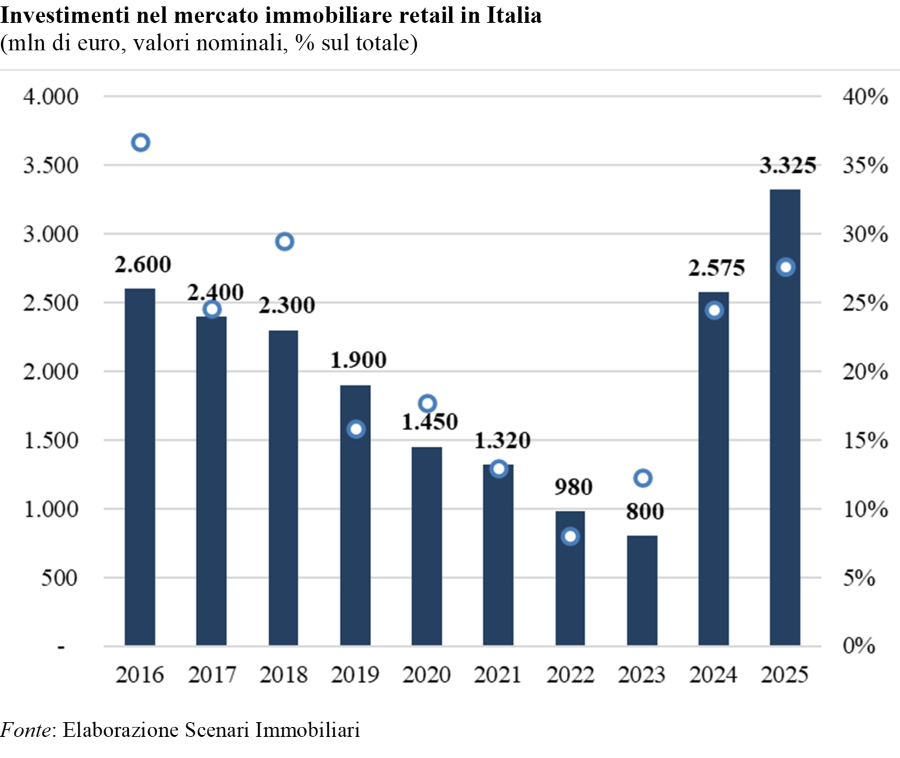

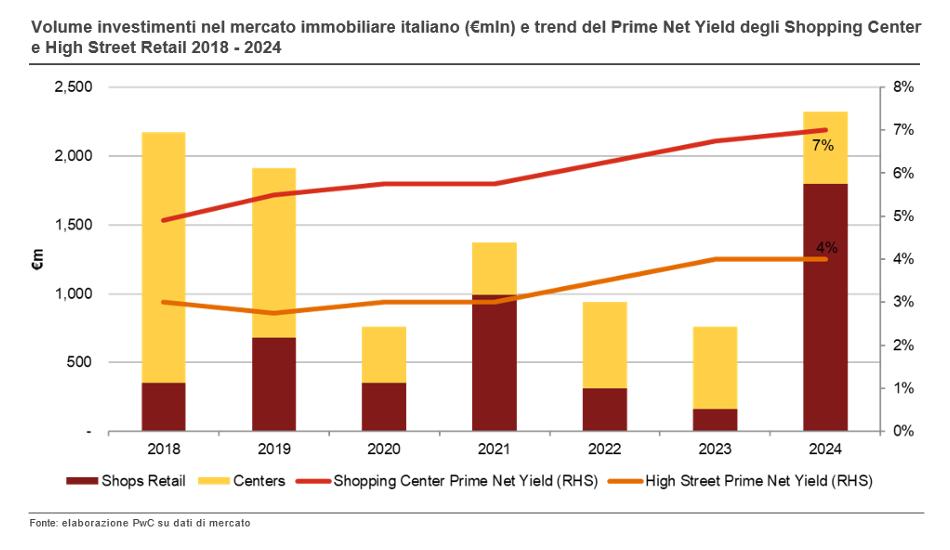

“Il significativo aumento degli investimenti retail registrato nel 2025 – commenta Francesca Zirnstein, Direttore Generale di Scenari Immobiliari (nella foto a destra) – dimostra che il mercato immobiliare commerciale europeo e italiano sta entrando in una nuova fase di maturità. Dopo anni complessi, caratterizzati da cambiamenti strutturali nei consumi e negli equilibri urbani, il settore ha trovato un punto di stabilizzazione che oggi consente agli operatori di tornare a investire con maggiore fiducia. La crescita dei volumi, il consolidamento dei rendimenti e la rinnovata attrattività delle high street rappresentano indicatori chiari della capacità del comparto di adattarsi, innovare e cogliere le opportunità generate dalla trasformazione dei modelli di fruizione degli spazi commerciali. In Italia questa dinamica è particolarmente evidente, con Milano e Roma che continuano a svolgere un ruolo centrale nella definizione degli standard del mercato, ma stiamo osservando un progressivo ampliamento geografico dell’interesse degli investitori, con nuove città che stanno emergendo per solidità dei fondamentali e qualità dell’offerta”.

“Il significativo aumento degli investimenti retail registrato nel 2025 – commenta Francesca Zirnstein, Direttore Generale di Scenari Immobiliari (nella foto a destra) – dimostra che il mercato immobiliare commerciale europeo e italiano sta entrando in una nuova fase di maturità. Dopo anni complessi, caratterizzati da cambiamenti strutturali nei consumi e negli equilibri urbani, il settore ha trovato un punto di stabilizzazione che oggi consente agli operatori di tornare a investire con maggiore fiducia. La crescita dei volumi, il consolidamento dei rendimenti e la rinnovata attrattività delle high street rappresentano indicatori chiari della capacità del comparto di adattarsi, innovare e cogliere le opportunità generate dalla trasformazione dei modelli di fruizione degli spazi commerciali. In Italia questa dinamica è particolarmente evidente, con Milano e Roma che continuano a svolgere un ruolo centrale nella definizione degli standard del mercato, ma stiamo osservando un progressivo ampliamento geografico dell’interesse degli investitori, con nuove città che stanno emergendo per solidità dei fondamentali e qualità dell’offerta”.

I PUNTI DI FORZA DEL “FISICO”

I PUNTI DI FORZA DEL “FISICO”

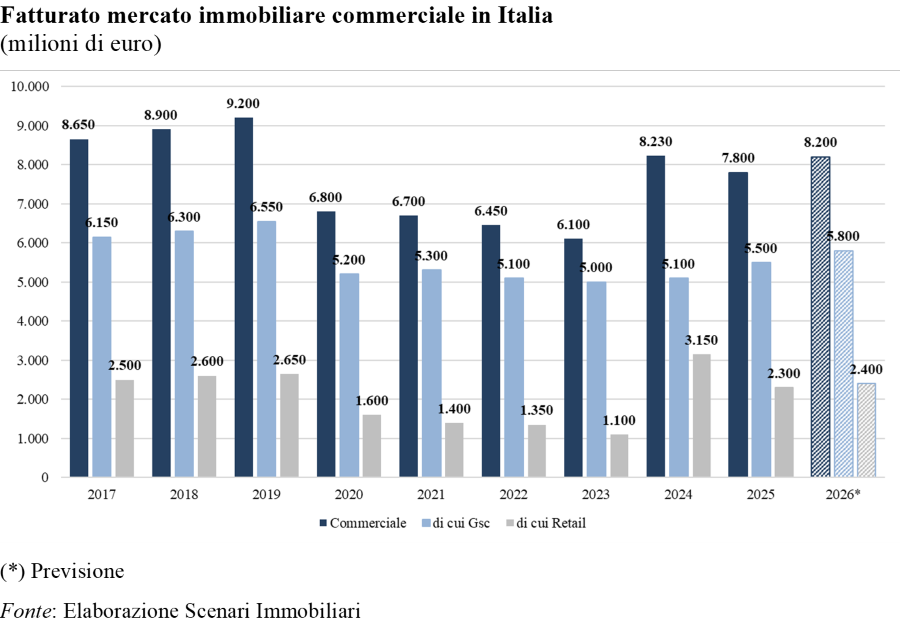

Il settore retail ha subito un impatto fortemente negativo negli anni post covid (-45% nel 2023 rispetto al 2021). Quando un evento esterno di tale portata ha una ricaduta importante a livello globale inevitabilmente porta con sé profondi cambiamenti in ogni mercato, in particolare nel segmento più rilevante di un’economia avanzata come quello dei consumi. Ad esempio, nei primi anni Novanta lo shopping center rappresentava una novità assoluta, in cui si racchiudeva in un solo luogo fisico un’offerta di prodotti così ampia mai vista prima. “Negli ultimi anni, il concetto di luogo che racchiuda un’ampia scelta di prodotti non è più sufficiente a soddisfare una domanda sempre più esigente. Il nuovo concept di centro commerciale di successo – afferma Antonio Martino, Partner PwC Italia e Real Estate Advisory Leader – deve racchiudere anche una vasta offerta di servizi come, ad esempio, il benessere e la cura personale veicolati sia attraverso lo store fisico sia online, un concetto orientato al multichannel. Lo shopping center è passato da mero luogo aggregatore di prodotti multibrand a un luogo ad alto valore esperienziale”.

Il settore retail ha subito un impatto fortemente negativo negli anni post covid (-45% nel 2023 rispetto al 2021). Quando un evento esterno di tale portata ha una ricaduta importante a livello globale inevitabilmente porta con sé profondi cambiamenti in ogni mercato, in particolare nel segmento più rilevante di un’economia avanzata come quello dei consumi. Ad esempio, nei primi anni Novanta lo shopping center rappresentava una novità assoluta, in cui si racchiudeva in un solo luogo fisico un’offerta di prodotti così ampia mai vista prima. “Negli ultimi anni, il concetto di luogo che racchiuda un’ampia scelta di prodotti non è più sufficiente a soddisfare una domanda sempre più esigente. Il nuovo concept di centro commerciale di successo – afferma Antonio Martino, Partner PwC Italia e Real Estate Advisory Leader – deve racchiudere anche una vasta offerta di servizi come, ad esempio, il benessere e la cura personale veicolati sia attraverso lo store fisico sia online, un concetto orientato al multichannel. Lo shopping center è passato da mero luogo aggregatore di prodotti multibrand a un luogo ad alto valore esperienziale”.

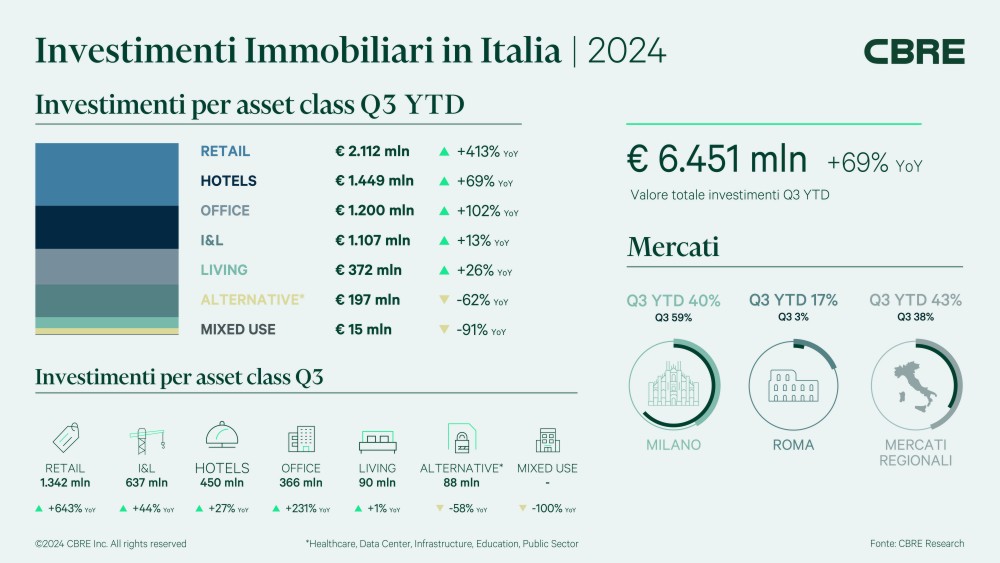

Nel terzo trimestre 2024 hotels è stata la seconda asset class per volumi d’investimento, con 450 milioni di euro investiti, per un totale di 1,4 miliardi di euro da inizio anno. Il mercato è dominato da operazioni di owner operator, che rappresentano oltre la metà dei volumi complessivi del trimestre. La strategia di investimento più diffusa in questa fase rimane il value-add, guidata appunto dagli owner operator e investitori private equity. La performance dell’industria alberghiera italiana rimane positiva, come testimoniato dalla continua crescita dei valori di Average Daily Rate (ADR), soprattutto nei segmenti upscale e luxury. I valori di occupancy mostrano alcuni segnali di rallentamento a fronte dell’aumento dei prezzi medi dei pernottamenti, un trend osservato soprattutto nelle maggiori città nel corso della passata stagione estiva. Restano ottime le performance dei mercati leisure, che contribuiscono a rafforzare un forte interesse tra gli investitori, e registrano circa il 40% dei volumi.

Nel terzo trimestre 2024 hotels è stata la seconda asset class per volumi d’investimento, con 450 milioni di euro investiti, per un totale di 1,4 miliardi di euro da inizio anno. Il mercato è dominato da operazioni di owner operator, che rappresentano oltre la metà dei volumi complessivi del trimestre. La strategia di investimento più diffusa in questa fase rimane il value-add, guidata appunto dagli owner operator e investitori private equity. La performance dell’industria alberghiera italiana rimane positiva, come testimoniato dalla continua crescita dei valori di Average Daily Rate (ADR), soprattutto nei segmenti upscale e luxury. I valori di occupancy mostrano alcuni segnali di rallentamento a fronte dell’aumento dei prezzi medi dei pernottamenti, un trend osservato soprattutto nelle maggiori città nel corso della passata stagione estiva. Restano ottime le performance dei mercati leisure, che contribuiscono a rafforzare un forte interesse tra gli investitori, e registrano circa il 40% dei volumi. I volumi d’investimento nel mercato industrial & logistics salgono a quota 1,1 miliardi di euro da inizio anno, di cui circa 640 milioni registrati nel solo terzo trimestre. Nonostante il significativo impatto di un’operazione core sui volumi d’investimento di questo trimestre, gli investitori istituzionali attivi sul mercato italiano continuano a guardare soprattutto a opportunità value-add o con ottimi margini di reversion sui canoni di locazione. L’interesse degli investitori si concentra soprattutto sui mercati occupier primari, ma si mantiene un buon interesse anche nei mercati secondari, sebbene con una certa cautela dovuta al rallentamento delle prospettive di crescita dei canoni di locazione.

I volumi d’investimento nel mercato industrial & logistics salgono a quota 1,1 miliardi di euro da inizio anno, di cui circa 640 milioni registrati nel solo terzo trimestre. Nonostante il significativo impatto di un’operazione core sui volumi d’investimento di questo trimestre, gli investitori istituzionali attivi sul mercato italiano continuano a guardare soprattutto a opportunità value-add o con ottimi margini di reversion sui canoni di locazione. L’interesse degli investitori si concentra soprattutto sui mercati occupier primari, ma si mantiene un buon interesse anche nei mercati secondari, sebbene con una certa cautela dovuta al rallentamento delle prospettive di crescita dei canoni di locazione.

Studio FaseModus e RBA Design hanno subito adottato come citazione il “casello” (così erano denominati gli antichi caseifici con cottura a legna) che identifica il legame con il luogo, un elemento di autenticità e il simbolo di una produzione fatta ancora in modo artigianale. Il concetto creativo del casello è interpretato attraverso la caratteristica costruzione della “gelosia”, la storica finestra areata tipica della maggior parte delle costruzioni rurali. Il percorso esperienziale prevede poi una serie di “tappe” che portano il visitatore a immergersi completamente nell’atmosfera del caseificio: dall’avvicinamento alla prima sosta in un’area di accoglienza dove l’operatore anticipa quelli che saranno i contenuti della visita; successivamente si passa alla zona di produzione dove il casaro, o suo incaricato, spiega e illustra i passaggi di un’arte millenaria. Si arriva quindi alla zona adibita alla degustazione dei prodotti per poi accedere, infine, all’area dedicata all’acquisto.

Studio FaseModus e RBA Design hanno subito adottato come citazione il “casello” (così erano denominati gli antichi caseifici con cottura a legna) che identifica il legame con il luogo, un elemento di autenticità e il simbolo di una produzione fatta ancora in modo artigianale. Il concetto creativo del casello è interpretato attraverso la caratteristica costruzione della “gelosia”, la storica finestra areata tipica della maggior parte delle costruzioni rurali. Il percorso esperienziale prevede poi una serie di “tappe” che portano il visitatore a immergersi completamente nell’atmosfera del caseificio: dall’avvicinamento alla prima sosta in un’area di accoglienza dove l’operatore anticipa quelli che saranno i contenuti della visita; successivamente si passa alla zona di produzione dove il casaro, o suo incaricato, spiega e illustra i passaggi di un’arte millenaria. Si arriva quindi alla zona adibita alla degustazione dei prodotti per poi accedere, infine, all’area dedicata all’acquisto. Il concept è già stato sperimentato e applicato a due caseifici: Giansanti di Muzio e San Pier Damiani. All’esterno, il progetto di riqualificazione ha previsto una razionalizzazione degli spazi mediante un sistema di “segni” e “driver” per favorire l’orientamento dei visitatori e degli acquirenti. Una nuova pavimentazione marca i percorsi di visita e delimita una zona di accoglienza più ordinata e riconoscibile. Una serie di paletti indicatori, alcuni dei quali provvisti d’illuminazione segna-passo, definisce le zone destinate a parcheggio e le zone destinate ai pedoni. All’interno invece, le zone che vanno a connotare le fasi della visita hanno caratteristiche diverse per quanto riguarda materiali e colori, e si declinano con un set di forme lungo il tragitto, a seconda delle funzioni. La progettazione degli spazi destinati all’accoglienza e allo shop, ad esempio, parte dall’idea di mantenere un legame con gli spazi esterni. Per questa ragione il progetto prevede una serie di zone di attesa e di ritrovo che accolgono i visitatori nelle corti dei caseifici e li accompagnano fin dentro il punto vendita. Le pavimentazioni esterne e interne segnano questa continuità grazie alla similitudine dei colori dei materiali con cui vengono realizzate.

Il concept è già stato sperimentato e applicato a due caseifici: Giansanti di Muzio e San Pier Damiani. All’esterno, il progetto di riqualificazione ha previsto una razionalizzazione degli spazi mediante un sistema di “segni” e “driver” per favorire l’orientamento dei visitatori e degli acquirenti. Una nuova pavimentazione marca i percorsi di visita e delimita una zona di accoglienza più ordinata e riconoscibile. Una serie di paletti indicatori, alcuni dei quali provvisti d’illuminazione segna-passo, definisce le zone destinate a parcheggio e le zone destinate ai pedoni. All’interno invece, le zone che vanno a connotare le fasi della visita hanno caratteristiche diverse per quanto riguarda materiali e colori, e si declinano con un set di forme lungo il tragitto, a seconda delle funzioni. La progettazione degli spazi destinati all’accoglienza e allo shop, ad esempio, parte dall’idea di mantenere un legame con gli spazi esterni. Per questa ragione il progetto prevede una serie di zone di attesa e di ritrovo che accolgono i visitatori nelle corti dei caseifici e li accompagnano fin dentro il punto vendita. Le pavimentazioni esterne e interne segnano questa continuità grazie alla similitudine dei colori dei materiali con cui vengono realizzate.