L’innovazione riveste un ruolo rilevante per lo sviluppo del retail in Italia e, nonostante le aspettative non rosee, l’investimento in digitale da parte dei principali attori del settore non ha subito nel 2022 una battuta d’arresto: il rapporto tra spesa in innovazione digitale e fatturato è stabile rispetto al 2021 e pari al 2,5%. Queste sono alcune delle evidenze emerse dall’Osservatorio Innovazione Digitale nel Retail, promosso dalla School of Management del Politecnico di Milano e giunto alla nona edizione.

“Negli ultimi anni il retail, soprattutto fisico, ha vissuto momenti di forte stress. Nel 2020 lo scoppio dell’emergenza Covid ha generato un violento spostamento dei consumi e degli investimenti da offline a online” dichiara Valentina Pontiggia, Direttrice dell’Osservatorio Innovazione Digitale nel Retail. “Nel 2022 lo scenario è totalmente cambiato: la crescita delle vendite al dettaglio complessive e la stabilità del tasso di incidenza dell’online sui consumi sono segnali inequivocabili di come gli italiani abbiano riscoperto il valore dell’esperienza fisica. Congiuntamente sono sorte nuove sfide per il retail. Il digitale può essere però uno strumento efficace su cui investire per contrastare le conseguenze economiche, derivanti dall’instabilità geopolitica, quali l’inflazione e l’aumento dei costi di energia e materie prime”.

“Negli ultimi anni il retail, soprattutto fisico, ha vissuto momenti di forte stress. Nel 2020 lo scoppio dell’emergenza Covid ha generato un violento spostamento dei consumi e degli investimenti da offline a online” dichiara Valentina Pontiggia, Direttrice dell’Osservatorio Innovazione Digitale nel Retail. “Nel 2022 lo scenario è totalmente cambiato: la crescita delle vendite al dettaglio complessive e la stabilità del tasso di incidenza dell’online sui consumi sono segnali inequivocabili di come gli italiani abbiano riscoperto il valore dell’esperienza fisica. Congiuntamente sono sorte nuove sfide per il retail. Il digitale può essere però uno strumento efficace su cui investire per contrastare le conseguenze economiche, derivanti dall’instabilità geopolitica, quali l’inflazione e l’aumento dei costi di energia e materie prime”.

Il retail in Italia

Nel 2022 il valore delle vendite al dettaglio di prodotto totali (online + offline) ha registrato in Italia una crescita del +4,7% rispetto all’anno precedente (era +4% nel 2021), mentre l’eCommerce continua il suo percorso di evoluzione, seppur in maniera più contenuta rispetto alla crescita straordinaria degli ultimi anni. Nel 2022 il valore degli acquisti online in Italia, nella sola componente di prodotto, raggiunge i 33,2 miliardi di euro, con un tasso di crescita del +8% rispetto all’anno precedente (era +18% nel 2021). Il ritorno alla normalità e alla frequentazione dei negozi fisici da parte dei consumatori porta la penetrazione dell’online sul totale retail a rimanere stabile nel 2022 e pari all’11%. La variazione del numero di punti vendita rimane negativa, in continuità con il passato, ma il tasso di decrescita è il più basso registrato negli ultimi cinque anni: a fine 2021 in Italia si contano 581.521 esercizi commerciali di prodotto, con una contrazione del -0,6% rispetto al 2020 (il CAGR 2016-2020 è pari al -1,4%).

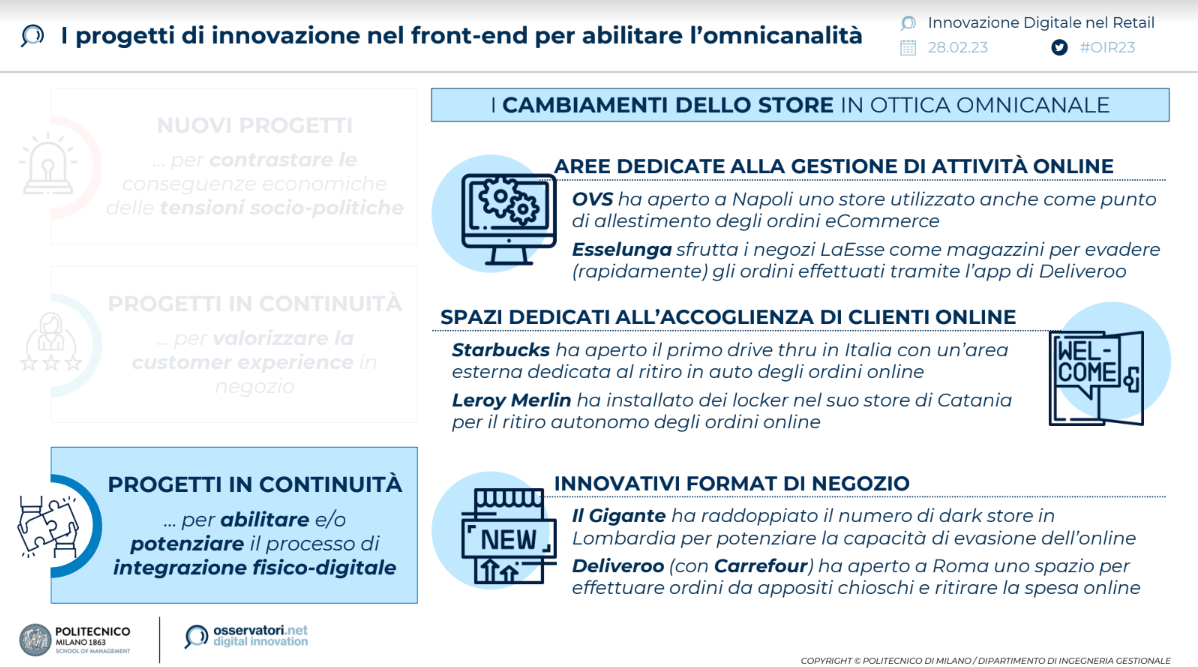

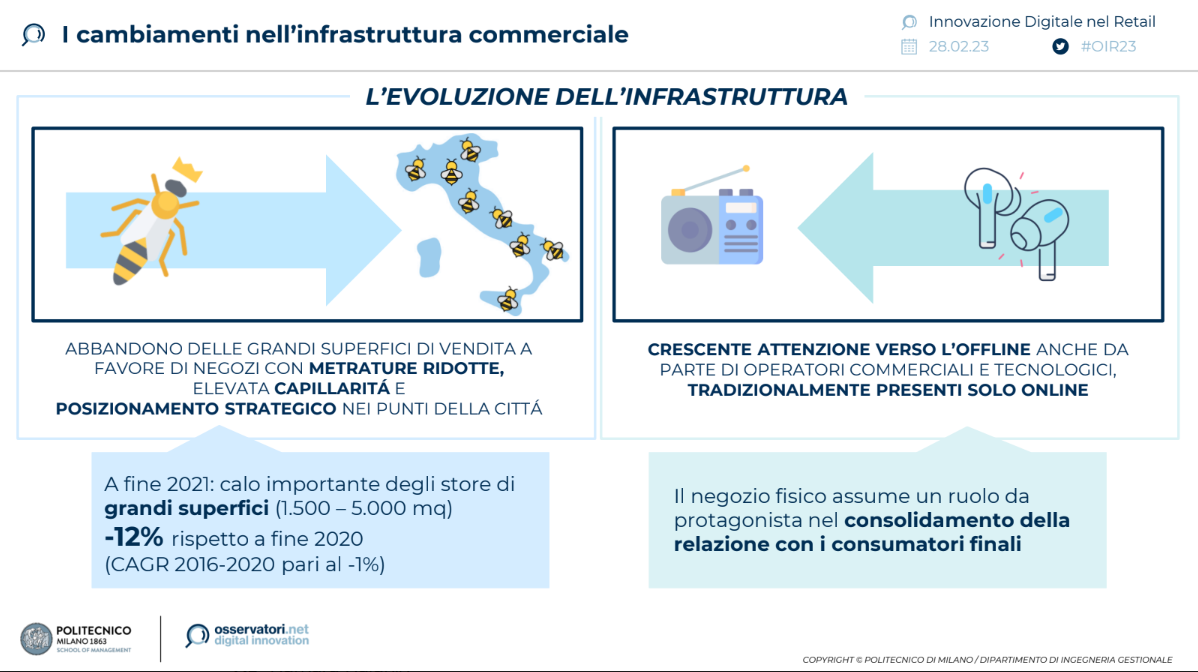

L’aumento dei costi, anche di gestione dei punti vendita, unitamente alle nuove abitudini e aspettative dei consumatori, quali ad esempio la possibilità di smart working o la ricerca di fluidità nell’utilizzo dei canali, condizionano l’evoluzione dell’infrastruttura commerciale italiana. La rete fisica sta infatti attraversando una fase di profonda ristrutturazione e i retailer stanno abbandonando le grandi superfici di vendita (comprese tra 1.500 e 5.000 mq): a fine 2021 questa tipologia di store si è ridotta del -12% rispetto a fine 2020 (il CAGR 2016-2020 è pari al -1%). Al tempo stesso i retailer si concentrano su formati di negozio caratterizzati da elevata capillarità sul territorio nazionale e un posizionamento nei punti strategici dei centri città. Questi nuovi store di prossimità sono dotati di soluzioni digitali in grado non solo di migliorare l’esperienza transazionale e relazionale del consumatore, ma anche di supportare l’online.

Infine, cresce l’attenzione verso l’offline anche da parte di operatori commerciali e tecnologici, tradizionalmente presenti solo online, che iniziano a riconoscere nel negozio fisico un ruolo da protagonista nel consolidamento del rapporto con i consumatori finali.

La maturità digitale dei retailer in Italia

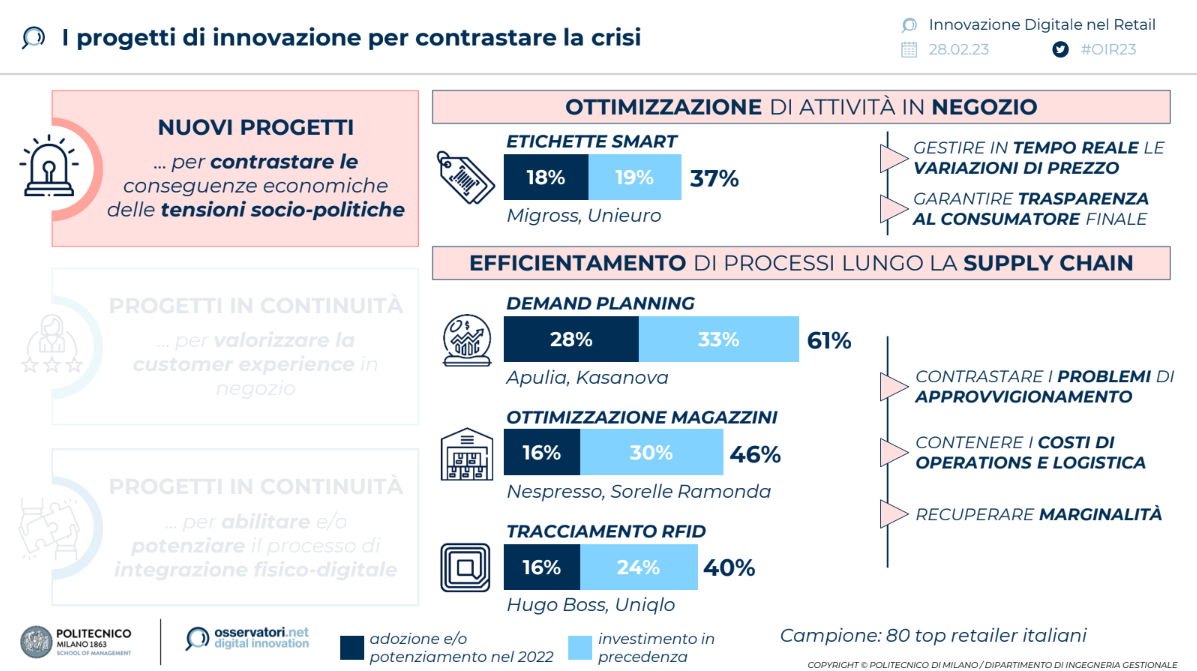

Nel 2022 l’investimento in digitale nel retail non ha subito una battuta d’arresto: l’incidenza di questa spesa sul fatturato rimane infatti stabile rispetto al 2021 e pari al 2,5%. Gli interventi messi in atto dai retailer italiani sono legati, in primis, all’ottimizzazione di alcune attività in negozio. Si investe in etichette smart, adottate e/o potenziate nel 2022 dal 18% dei top retailer italiani, per gestire in modo dinamico e in tempo reale le variazioni di prezzo e garantire la massima trasparenza al consumatore, e si lavora in parallelo all’efficientamento delle attività e dei processi lungo la supply chain.

Da un lato i retailer sfruttano il digitale per contrastare le difficoltà nell’approvvigionamento di beni e materie prime attraverso lo sviluppo e/o il potenziamento di sistemi di demand, inventory e distribution planning (28%), per effettuare previsioni più accurate della domanda e ottimizzare la gestione dei prodotti lungo la filiera. Dall’altro, puntano a contenere i costi delle operations e della logistica per cercare di recuperare marginalità: il 16% dei retailer adotta o consolida, infatti, i sistemi di incremento delle performance di magazzino e le soluzioni di tracciamento dei prodotti lungo la filiera.

La ripresa del canale fisico impone una revisione degli store non solo dal punto di vista infrastrutturale, ma anche digitale. L’esperienza del cliente viene semplificata e resa più consapevole: i chioschi digitali, implementati dal 28% dei top retailer, favoriscono l’approfondimento della conoscenza dei prodotti, mentre le soluzioni di digital signage (23%) attivano una comunicazione efficace con il cliente. Particolarmente rilevante è anche l’automatizzazione dell’esperienza, grazie a sistemi di self scanning (18%) da app o device dedicati. Un altro cantiere di innovazione riguarda il punto cassa: il 33% investe in soluzioni di mobile e contactless payment e il 9% in sistemi di self check-out per snellire la fase di pagamento. Infine, il 25% dei retailer dichiara di essere al lavoro sull’evoluzione del tradizionale significato della cassa: non è più solo un punto in cui termina l’esperienza d’acquisto, ma un luogo dove erogare servizi a valore aggiunto per il consumatore.

La ripresa del canale fisico impone una revisione degli store non solo dal punto di vista infrastrutturale, ma anche digitale. L’esperienza del cliente viene semplificata e resa più consapevole: i chioschi digitali, implementati dal 28% dei top retailer, favoriscono l’approfondimento della conoscenza dei prodotti, mentre le soluzioni di digital signage (23%) attivano una comunicazione efficace con il cliente. Particolarmente rilevante è anche l’automatizzazione dell’esperienza, grazie a sistemi di self scanning (18%) da app o device dedicati. Un altro cantiere di innovazione riguarda il punto cassa: il 33% investe in soluzioni di mobile e contactless payment e il 9% in sistemi di self check-out per snellire la fase di pagamento. Infine, il 25% dei retailer dichiara di essere al lavoro sull’evoluzione del tradizionale significato della cassa: non è più solo un punto in cui termina l’esperienza d’acquisto, ma un luogo dove erogare servizi a valore aggiunto per il consumatore.

“Il digitale non rappresenta unicamente un mezzo per lavorare al miglioramento dell’esperienza del cliente e allo sviluppo di modelli di vendita omnicanale, ma svolge anche un compito primario in risposta all’attuale situazione economica. Cambia anche la modalità con cui i retailer fanno innovazione: si prediligono approcci lean, ovvero in grado di garantire la flessibilità necessaria per operare in condizioni di incertezza e adattarsi più rapidamente alle turbolenze del mercato” conclude Valentina Pontiggia.

“È interessante notare anche la rivoluzione dell’employee experience, che amplifica l’integrazione online-offline. Alcuni attori della filiera stanno infatti puntando sul ruolo del digitale per facilitare l’operatività del personale di front-end, altri stanno avviando programmi di formazione sui temi della trasformazione digitale per favorire l’acquisizione di nuove competenze in ottica omnicanale. Infine, c’è chi lavora sul piano dell’innovazione di significato progettando un’employee experience memorabile, che spinga il personale dei negozi a vivere esperienze ricche di valore nei momenti di interazione fisica e digitale con i clienti” aggiunge Emilio Bellini, Responsabile Scientifico dell’Osservatorio Innovazione Digitale nel Retail.

“È interessante notare anche la rivoluzione dell’employee experience, che amplifica l’integrazione online-offline. Alcuni attori della filiera stanno infatti puntando sul ruolo del digitale per facilitare l’operatività del personale di front-end, altri stanno avviando programmi di formazione sui temi della trasformazione digitale per favorire l’acquisizione di nuove competenze in ottica omnicanale. Infine, c’è chi lavora sul piano dell’innovazione di significato progettando un’employee experience memorabile, che spinga il personale dei negozi a vivere esperienze ricche di valore nei momenti di interazione fisica e digitale con i clienti” aggiunge Emilio Bellini, Responsabile Scientifico dell’Osservatorio Innovazione Digitale nel Retail.

I trend di innovazione nel retail internazionale

I retailer cercano sempre più di contrastare le conseguenze economiche della crisi globale e proseguono nel percorso di innovazione, focalizzando l’attenzione su tre principali cantieri di lavoro.

Il primo si traduce nel testare le opportunità del metaverso, in relazione ai propri asset, processi e cluster di consumatori. Il metaverso rappresenta uno spazio virtuale che abilita nuove esperienze relazionali e transazionali per il Retail. Le principali sperimentazioni riguardano l’attivazione di un’interazione immersiva tra consumatori e prodotti-servizi offerti, la comunicazione all’esterno di valori aziendali o, ancora, la vendita di prodotti reali e virtuali.

Il primo si traduce nel testare le opportunità del metaverso, in relazione ai propri asset, processi e cluster di consumatori. Il metaverso rappresenta uno spazio virtuale che abilita nuove esperienze relazionali e transazionali per il Retail. Le principali sperimentazioni riguardano l’attivazione di un’interazione immersiva tra consumatori e prodotti-servizi offerti, la comunicazione all’esterno di valori aziendali o, ancora, la vendita di prodotti reali e virtuali.

Il secondo trend di innovazione riguarda la sperimentazione di nuove tecnologie di frontiera, sempre più centrali nella strategia di business: le soluzioni di intelligenza artificiale e di Internet of Things, ad esempio, vengono sempre più spesso utilizzate in modo combinato dai retailer per testare ed estendere formati di negozio completamente automatizzati.

Il terzo e ultimo cantiere si concretizza nell’implementazione di nuovi modelli di business fondati sulla progettazione di ecosistemi di servizio. In questo senso l’utilizzo di asset e canali già esistenti e l’attivazione di partnership con competitor, service provider o startup sono i fattori chiave alla base di queste nuove iniziative imprenditoriali, volte a offrire servizi innovativi B2c, come spazi reali e virtuali di consulenza o piattaforme di riparazione e resale, e B2b, quali ad esempio il lancio di marketplace o l’offerta di servizi di marketing e advertising.

L’idea di fondo è che nella progettazione del design della luce di un punto vendita entrano in gioco tre fattori primari: le superfici da illuminare, le sorgenti di luce e le persone che fruiranno degli spazi di consumo. Ciascuna famiglia di prodotto può essere personalizzata in base al LED, alla temperatura di colore, alla tipologia di fascio luminoso, al design e alle modalità di installazione. Per esempio, nella sala che ospita i prodotti a libero servizio, in cui è necessario privilegiare efficienza e versatilità, la proposta di Imoon consiste in Concept Ambient, un sistema plug-in compatibile con protocolli e tecnologie universali di lighting control, che consente l’istallazione su un unico binario elettrificato di tutti gli elementi tecnici: dai molteplici corpi illuminanti (lineari, spot e dedicati), all’illuminazione di emergenza, fino alle casse audio Wi-Fi. Questo perché in un contesto come le corsie di un supermercato, l’illuminazione generale va bene per le aree perimetrali, mentre l’utilizzo di proiettori dotati anche di LED speciali si presenta come la scelta più adeguata per porre l’attenzione sui prodotti. Un modo per esaltare il contrasto tra area di passaggio e zona illuminata, al fine di aumentare la tridimensionalità e quindi la visibilità delle referenze esposte. La possibilità di posizionare molteplici elementi tecnici sullo stesso binario rende la soluzione estremamente agile e scalabile.

L’idea di fondo è che nella progettazione del design della luce di un punto vendita entrano in gioco tre fattori primari: le superfici da illuminare, le sorgenti di luce e le persone che fruiranno degli spazi di consumo. Ciascuna famiglia di prodotto può essere personalizzata in base al LED, alla temperatura di colore, alla tipologia di fascio luminoso, al design e alle modalità di installazione. Per esempio, nella sala che ospita i prodotti a libero servizio, in cui è necessario privilegiare efficienza e versatilità, la proposta di Imoon consiste in Concept Ambient, un sistema plug-in compatibile con protocolli e tecnologie universali di lighting control, che consente l’istallazione su un unico binario elettrificato di tutti gli elementi tecnici: dai molteplici corpi illuminanti (lineari, spot e dedicati), all’illuminazione di emergenza, fino alle casse audio Wi-Fi. Questo perché in un contesto come le corsie di un supermercato, l’illuminazione generale va bene per le aree perimetrali, mentre l’utilizzo di proiettori dotati anche di LED speciali si presenta come la scelta più adeguata per porre l’attenzione sui prodotti. Un modo per esaltare il contrasto tra area di passaggio e zona illuminata, al fine di aumentare la tridimensionalità e quindi la visibilità delle referenze esposte. La possibilità di posizionare molteplici elementi tecnici sullo stesso binario rende la soluzione estremamente agile e scalabile. Il discorso cambia nella macelleria o nella pescheria, dove il ruolo principale della luce è sottolineare la qualità e la freschezza della merce esposta, calibrando inoltre la giusta temperatura di colore. Per questi reparti, Imoon ha ideato i corpi illuminanti componibili e flessibili della famiglia KRIOS, dotati di LED studiati appositamente per valorizzare entrambe le categorie merceologiche, come LED MEAT, disponibile nelle versioni RED, RED PLUS e MEAT FISH HD, che potenzia i rossi e i bianchi della carne e del pesce. L’attualità impone però di badare – e molto – ai costi di gestione. I LED di ultima generazione contribuiscono ad incrementare l’efficienza energetica, mentre i riflettori in alluminio preanodizzato assicurano valori di riflessione fino al 98% e, a parità di intensità luminosa, permettono di controllare la distribuzione della luce, aumentando il rendimento dei corpi illuminanti fino al 20%, portando quindi a un risparmio energetico. E per continuare a brillare di luce propria, Imoon investe in innovazione, voce a cui destina ogni anno circa il 5% del fatturato.

Il discorso cambia nella macelleria o nella pescheria, dove il ruolo principale della luce è sottolineare la qualità e la freschezza della merce esposta, calibrando inoltre la giusta temperatura di colore. Per questi reparti, Imoon ha ideato i corpi illuminanti componibili e flessibili della famiglia KRIOS, dotati di LED studiati appositamente per valorizzare entrambe le categorie merceologiche, come LED MEAT, disponibile nelle versioni RED, RED PLUS e MEAT FISH HD, che potenzia i rossi e i bianchi della carne e del pesce. L’attualità impone però di badare – e molto – ai costi di gestione. I LED di ultima generazione contribuiscono ad incrementare l’efficienza energetica, mentre i riflettori in alluminio preanodizzato assicurano valori di riflessione fino al 98% e, a parità di intensità luminosa, permettono di controllare la distribuzione della luce, aumentando il rendimento dei corpi illuminanti fino al 20%, portando quindi a un risparmio energetico. E per continuare a brillare di luce propria, Imoon investe in innovazione, voce a cui destina ogni anno circa il 5% del fatturato.

Numeri impressionanti e l’investimento non è da meno: To Dream costerà oltre 250 milioni di euro, secondo quanto dichiarato a Instoremag da Francesco Federico, Amministratore Delegato di Romania Sviluppo, la società che ha portato avanti l’iniziativa: “To Dream nasce con l’ambizione di portare benefici a un ampio territorio; è un progetto di rigenerazione urbana straordinario, con un evidente valore sociale, che recupera oltre 270.000 metri quadri di area industriale restituendo ai cittadini un pezzo di città che offrirà servizi, occupazione, accessibilità, sistemi di mobilità efficienti e alternativi. L’intervento rappresenta uno snodo strategico di collegamento tra la periferia nord e il resto della città: una ricucitura fisica, economica e sociale. Una centralità urbana, ottimamente collegata non solo con il centro di Torino, ma con l’intera regione. To Dream dimostra concretamente come l’applicazione degli strumenti di rigenerazione urbana possano dare vita a un luogo nuovo in grado di creare valore, offrendo anche possibilità di incontro, lavoro e relazione”.

Numeri impressionanti e l’investimento non è da meno: To Dream costerà oltre 250 milioni di euro, secondo quanto dichiarato a Instoremag da Francesco Federico, Amministratore Delegato di Romania Sviluppo, la società che ha portato avanti l’iniziativa: “To Dream nasce con l’ambizione di portare benefici a un ampio territorio; è un progetto di rigenerazione urbana straordinario, con un evidente valore sociale, che recupera oltre 270.000 metri quadri di area industriale restituendo ai cittadini un pezzo di città che offrirà servizi, occupazione, accessibilità, sistemi di mobilità efficienti e alternativi. L’intervento rappresenta uno snodo strategico di collegamento tra la periferia nord e il resto della città: una ricucitura fisica, economica e sociale. Una centralità urbana, ottimamente collegata non solo con il centro di Torino, ma con l’intera regione. To Dream dimostra concretamente come l’applicazione degli strumenti di rigenerazione urbana possano dare vita a un luogo nuovo in grado di creare valore, offrendo anche possibilità di incontro, lavoro e relazione”.

3. La tendenza principale non sarà solo shopping

3. La tendenza principale non sarà solo shopping 6. Uno scenario adattato alle esigenze della Gen-Z

6. Uno scenario adattato alle esigenze della Gen-Z

Come dimostra sempre McKinsey all’interno dell’articolo “The five zeros reshaping stores”, durante il periodo pandemico l’80% dei clienti ha sperimentato nuove modalità d’acquisto, come ad esempio il “clicca e ritira”, il 70% ha dichiarato di fare acquisti più spesso e il 34% spende di più rispetto alle persone che fanno acquisti esclusivamente nei negozi. In questo senso è chiaro che la strategia retail per intercettare un consumatore deve evolvere sempre di più in un’ottica “cross channel” perché questa tendenza omnicanale è la nuova normalità e sarà sempre più spiccata in futuro: negli Stati Uniti è già stata ribattezzata con il termine “shopping promiscuity”. Non sorprende che secondo gli analisti di Gartner solo il 14% delle organizzazioni ritiene di avere una completa visione delle necessità e dei comportamenti d’acquisto dei propri clienti: “L’esperienza di acquisto ottimale per il cliente inizia da casa navigando sul sito internet e termina all’interno del negozio fisico – spiega Francesco Soncini Sessa – Le nuove tecnologie supportano l’integrazione di canali off e online grazie a servizi digitali che facilitano il customer journey del cliente. Non stiamo parlando solo di offerte profilate ma di nuove soluzioni per la filiera che possono garantire la gestione in tempo reale degli ordini tra i diversi canali, logistica automatizzata e pagamenti integrati nei software gestionali”.

Come dimostra sempre McKinsey all’interno dell’articolo “The five zeros reshaping stores”, durante il periodo pandemico l’80% dei clienti ha sperimentato nuove modalità d’acquisto, come ad esempio il “clicca e ritira”, il 70% ha dichiarato di fare acquisti più spesso e il 34% spende di più rispetto alle persone che fanno acquisti esclusivamente nei negozi. In questo senso è chiaro che la strategia retail per intercettare un consumatore deve evolvere sempre di più in un’ottica “cross channel” perché questa tendenza omnicanale è la nuova normalità e sarà sempre più spiccata in futuro: negli Stati Uniti è già stata ribattezzata con il termine “shopping promiscuity”. Non sorprende che secondo gli analisti di Gartner solo il 14% delle organizzazioni ritiene di avere una completa visione delle necessità e dei comportamenti d’acquisto dei propri clienti: “L’esperienza di acquisto ottimale per il cliente inizia da casa navigando sul sito internet e termina all’interno del negozio fisico – spiega Francesco Soncini Sessa – Le nuove tecnologie supportano l’integrazione di canali off e online grazie a servizi digitali che facilitano il customer journey del cliente. Non stiamo parlando solo di offerte profilate ma di nuove soluzioni per la filiera che possono garantire la gestione in tempo reale degli ordini tra i diversi canali, logistica automatizzata e pagamenti integrati nei software gestionali”. 2. CAMERINI VIRTUALI – Tramite la propria app i retailer possono offrire la possibilità ai clienti d’indossare vestiti e accessori direttamente da casa. Sarà possibile utilizzare le proprie foto per visualizzare meglio l’aspetto dei capi d’abbigliamento, scarpe, occhiali e orologi: recentemente Walmart ha lanciato un’applicazione con 270mila capi da provare in modo virtuale riscuotendo il successo del pubblico.

2. CAMERINI VIRTUALI – Tramite la propria app i retailer possono offrire la possibilità ai clienti d’indossare vestiti e accessori direttamente da casa. Sarà possibile utilizzare le proprie foto per visualizzare meglio l’aspetto dei capi d’abbigliamento, scarpe, occhiali e orologi: recentemente Walmart ha lanciato un’applicazione con 270mila capi da provare in modo virtuale riscuotendo il successo del pubblico. 3. LOGISTICA CIRCOLARE – La costruzione di catene d’approvvigionamento più sostenibili è diventata prioritaria e occorre costruire un circuito logistico circolare che vada a coprire tutto il ciclo vita del prodotto. Dalla raccolta rifiuti alla gestione degli imballaggi, fino alla riduzione del trasporto di un bene: sarà fondamentale tracciare i flussi di merci per una migliore gestione e trasparenza dell’intera filiera.

3. LOGISTICA CIRCOLARE – La costruzione di catene d’approvvigionamento più sostenibili è diventata prioritaria e occorre costruire un circuito logistico circolare che vada a coprire tutto il ciclo vita del prodotto. Dalla raccolta rifiuti alla gestione degli imballaggi, fino alla riduzione del trasporto di un bene: sarà fondamentale tracciare i flussi di merci per una migliore gestione e trasparenza dell’intera filiera. 4. MICRO-INFLUENCER STUDIOS – Lo shopping accentuerà la sua forma d’intrattenimento verso i consumatori: sarà quindi possibile unire la vendita online e offline trasformando per una giornata i negozi in veri e propri studi per i micro-influencer che offrono visibilità ai prodotti. Una tendenza che potrebbe anticipare quella dello shopping live sui social media portando alla ribalta il ruolo dei “creator commerce”.

4. MICRO-INFLUENCER STUDIOS – Lo shopping accentuerà la sua forma d’intrattenimento verso i consumatori: sarà quindi possibile unire la vendita online e offline trasformando per una giornata i negozi in veri e propri studi per i micro-influencer che offrono visibilità ai prodotti. Una tendenza che potrebbe anticipare quella dello shopping live sui social media portando alla ribalta il ruolo dei “creator commerce”. 5. INNOVATIVE PAYMENTS – Le nuove soluzioni in cloud permettono l’integrazione dei flussi di pagamento direttamente con il gestionale ERP dell’azienda e il negozio e-commerce. Questo permette un maggior controllo sulle transazioni, una migliore raccolta dati sulle abitudini del consumatore e la possibilità d’accettare forme di pagamento e circuiti differenti come bonifici istantanei e carte virtuali.

5. INNOVATIVE PAYMENTS – Le nuove soluzioni in cloud permettono l’integrazione dei flussi di pagamento direttamente con il gestionale ERP dell’azienda e il negozio e-commerce. Questo permette un maggior controllo sulle transazioni, una migliore raccolta dati sulle abitudini del consumatore e la possibilità d’accettare forme di pagamento e circuiti differenti come bonifici istantanei e carte virtuali. 6. VERTICALIZZAZIONE – Temporary boutique, pop up store e negozi monomarca. I brand porteranno sempre più in alto la personalizzazione e verticalizzazione dei propri negozi anche con aperture che possono durare pochi giorni, come in occasione della scorsa Milano Fashion Week, oppure per aperture estive nei luoghi di villeggiatura.

6. VERTICALIZZAZIONE – Temporary boutique, pop up store e negozi monomarca. I brand porteranno sempre più in alto la personalizzazione e verticalizzazione dei propri negozi anche con aperture che possono durare pochi giorni, come in occasione della scorsa Milano Fashion Week, oppure per aperture estive nei luoghi di villeggiatura. 7. CUSTOMER ENGAGEMENT TOUCHPOINT – Gartner prevede che entro il 2023 il 40% dei comportamenti individuali saranno tracciati attraverso sistemi di “Internet of Behavior”. Per questo in futuro il Customer Engagement Hub, il framework che collega tutti i reparti della filiera del retail per coinvolgere il cliente, verrà implementato con tecnologie cloud e data driven per fornire analisi predittive e trend di vendita.

7. CUSTOMER ENGAGEMENT TOUCHPOINT – Gartner prevede che entro il 2023 il 40% dei comportamenti individuali saranno tracciati attraverso sistemi di “Internet of Behavior”. Per questo in futuro il Customer Engagement Hub, il framework che collega tutti i reparti della filiera del retail per coinvolgere il cliente, verrà implementato con tecnologie cloud e data driven per fornire analisi predittive e trend di vendita. 8. NEAR FIELD COMMUNICATION – Questa tecnologia può essere utilizzata nel retail per fornire ai clienti informazioni sugli oggetti prima dell’acquisto mentre in fase di post vendite sarà il rivenditore a capire in che modo l’utente interagisce con l’oggetto. Si stanno facendo strada tecnologie centralizzate in grado di gestire gli SmartTag direttamente dal negozio o dalla sede per garantire l’integrità delle informazioni.

8. NEAR FIELD COMMUNICATION – Questa tecnologia può essere utilizzata nel retail per fornire ai clienti informazioni sugli oggetti prima dell’acquisto mentre in fase di post vendite sarà il rivenditore a capire in che modo l’utente interagisce con l’oggetto. Si stanno facendo strada tecnologie centralizzate in grado di gestire gli SmartTag direttamente dal negozio o dalla sede per garantire l’integrità delle informazioni.

Roadhouse è un formato di ristorante di carni alla griglia di grande successo sviluppato da oltre 20 anni dal gruppo Cremonini. Il menu prevede un vasto assortimento di piatti unici a base di carne alla griglia (Ribeye, New York Strip, Filet Mignon, T-Bone Steak, hamburger, ecc.), accompagnati da un’ampia scelta di contorni e seguiti da una ricca varietà di dessert. Il locale di Paderno Dugnano è il 165° della catena. Complessivamente i due nuovi locali danno lavoro a circa 20 giovani, tutti neoassunti.

Roadhouse è un formato di ristorante di carni alla griglia di grande successo sviluppato da oltre 20 anni dal gruppo Cremonini. Il menu prevede un vasto assortimento di piatti unici a base di carne alla griglia (Ribeye, New York Strip, Filet Mignon, T-Bone Steak, hamburger, ecc.), accompagnati da un’ampia scelta di contorni e seguiti da una ricca varietà di dessert. Il locale di Paderno Dugnano è il 165° della catena. Complessivamente i due nuovi locali danno lavoro a circa 20 giovani, tutti neoassunti.