Prosegue la crescita delle eccellenze nel settore agroalimentare di qualità del cibo. Nel 2021 il settore si arricchisce di tre prodotti food: Olio di Roma di Indicazione geografica protetta (Igp) nel Lazio, la Pesca di Delia (sempre Igp) e il Pistacchio di Raffadali di Denominazione di origine protetta (Dop) le cui zone di produzione, in questi ultimi due casi, si estendono tra diversi comuni in Provincia di Caltanissetta e Agrigento in Sicilia.

Ma è nel 2020 che si è registrata un’impennata nelle certificazioni, quando nel mercato sono entrati 12 prodotti di cui: uno di Specialità tradizionale garantita, Stg (l’Amatriciana tradizionale), cinque prodotti Dop (Mozzarella di Gioia del Colle, Provola dei Nebrodi, Cappero delle Isole Eolie, Pecorino del Monte Poro e Colatura di Alici di Cetara) e sei Igp (Südtiroler Schüttelbrot/Schüttelbrot Alto Adige, Rucola della Piana del Sele, Limone dell’Etna, Pampepato di Terni/Panpepato di Terni, Olio lucano e Mele del Trentino).

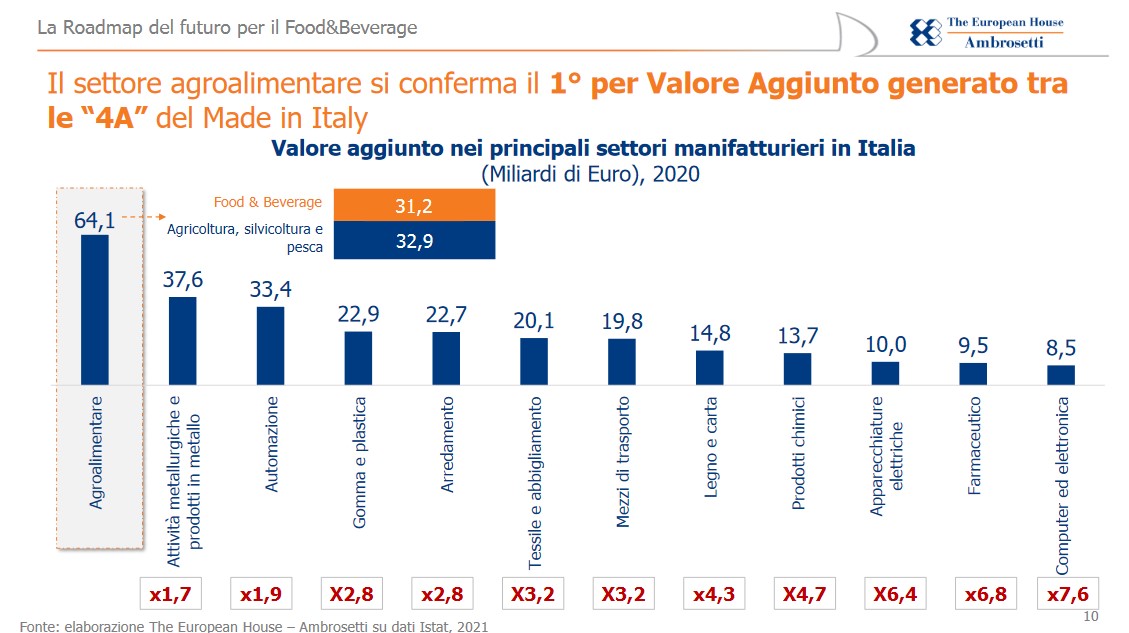

Si conferma la predominanza del settore degli Ortofrutticoli e cereali che, di fatto, rimane quello con il maggior numero di riconoscimenti: nel 2021 si attestano a 118, di cui 38 Dop e 80 Igp. Segue il settore dei Formaggi con 56 prodotti e l’Olio extravergine di Oliva con 49 prodotti. A livello territoriale l’Emilia-Romagna è la regione con il maggior numero di riconoscimenti Dop e Igp, seguita dal Veneto, dalla Sicilia e dalla Lombardia.

In crescita gli operatori del food di qualità

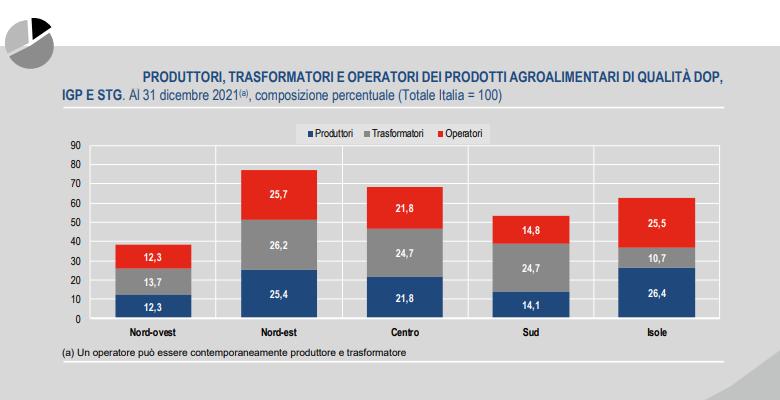

Nel 2021 si registra rispetto al 2020 un aumento degli operatori soprattutto tra i produttori (+1,9%), i trasformatori restano invece pressoché stazionari (+0,2%). La crescita interessa soprattutto le regioni del Mezzogiorno (+2,8% per gli operatori e +2,9% per i produttori). Al Nord la variazione è di +1,6% sia per i produttori che per gli operatori, che al Centro hanno invece una situazione più stazionaria (entrambi +0,8%).

Più variegato è lo scenario dei trasformatori che comunque raggiungono l’incremento maggiore sempre nel Mezzogiorno (+2%), all’opposto nel Nord la variazione è negativa (-2%). Ad incidere positivamente sui risultati del Mezzogiorno troviamo il settore delle Carni fresche, dei Formaggi e dell’Olio extravergine di Oliva. A livello regionale, nelle aree meridionali del Paese si colloca il 40,5% dei produttori, di cui la quota più alta (19%) nella sola Sardegna, seguita dalla Sicilia (7,4%). Nel Nord opera il 37,7% dei produttori presenti in Italia (il 14,3% nel solo Trentino-Alto Adige), mentre nel Centro (21,8%) è particolarmente attiva la Toscana (14,3%).

Il forte legame tra il territorio di origine e i prodotti agroalimentari di qualità certificati dall’Unione europea si traduce nella tipicità e specializzazione del territorio stesso oltre che nella sua valorizzazione in determinati settori. È così che in Sardegna è presente soprattutto una tradizione lattiero casearia, con il 66,7% dei produttori che operano in questo settore e gestiscono il 67,2% degli allevamenti certificati della regione. Analogo discorso vale per la Valle D’Aosta-Vallée d’Aoste, dove tutti i produttori sono attivi nel settore dei Formaggi, che vede in Lombardia una quota del 66% e in Emilia Romagna del 52,5%.

La Toscana ha una spiccata vocazione nell’attività olivicola-olearia: l’86,2% dei produttori e il 96,5% della superficie investita coinvolta. La specializzazione olivicola-olearia è forte anche in Liguria e in Puglia (la quota di produttori del settore è, rispettivamente, del 94,3% e dell’87,4%), così come in Sicilia (59,8%), anche se in quest’ultima regione è rilevante anche la produzione ortofrutticola (38,8%). In Trentino Alto-Adige quasi il 90% dei produttori lavora nel settore ortofrutticolo al quale è dedicata quasi tutta la superficie certificata nella regione. Nel 2021 il 41,2% dei trasformatori si ripartisce tra l’Emilia-Romagna (18%), la Toscana (13,8%) e la Campania (9,4%). In Emilia-Romagna il 19,7% dei trasformatori è attivo nella Preparazione di carni, il 33,4% nel settore lattiero-caseario, mentre il 33,7% opera nel comparto degli ‘Altri settori’. In Toscana si conferma la forte specializzazione nel settore olivicolo-oleario anche per l’attività di trasformazione (molitore e/o imbottigliatore) svolta dal 62,7% delle imprese della regione. In Campania il 46,5% dei trasformatori opera nel settore delle Carni fresche.

Carni fresche: un settore in crescita

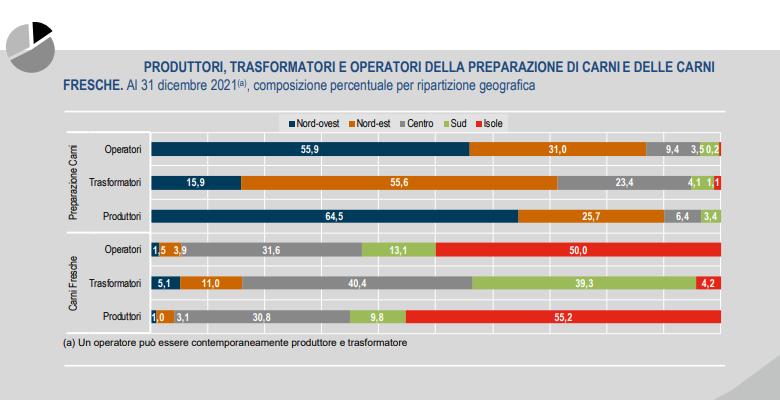

Con 10.177 operatori presenti il settore delle Carni fresche segna nel 2021, rispetto al 2020, una crescita (+2,3%) che interessa sia i produttori (+2,1%) che i trasformatori (+2,6%). Tra la Sardegna e il Lazio si concentra il 61,3% degli operatori. Questo valore aumenta se si considerano i soli produttori che, in queste regioni, rappresentano il 67,1% del totale nazionale del settore e conducono il 66,8% degli allevamenti. Più varia è la situazione per i trasformatori articolati diffusamente sul territorio, in particolare tra la Campania (29,4%), la Toscana (16,6%) e le Marche (11,4%). Nel complesso, i trasformatori si attestano a 1.130 unità e gestiscono 2.311 impianti (con un rapporto medio di circa due impianti per impresa). In ordine per numero di produttori al primo posto troviamo l’Agnello di Sardegna, seguito dal Vitellone Bianco dell’Appennino Centrale.

In calo la Preparazione di carni

La Preparazione di carni opera in una logica di filiera ramificata in cui lo stesso operatore può partecipare alla realizzazione di uno o più prodotti. Le aziende di questo comparto segnano una flessione rispetto al dato del 2020 (-4,5% per gli operatori) che, in misura variabile, interessa quasi tutti i prodotti di qualità del settore. Questa flessione diventa ancora più evidente se si guarda ai produttori (-6,6%). I prodotti a base di carne contano, nel 2021, 3.010 produttori con 3.620 allevamenti localizzati prevalentemente in Lombardia (40,9% dei produttori e 41,8% degli allevamenti), in Piemonte (23,6% e 22,7%) e in Emilia-Romagna (14,6% e 15,7%). Oltre il 40% delle imprese di trasformazione e degli impianti si concentra in Emilia-Romagna.

In lieve flessione il settore dei Formaggi

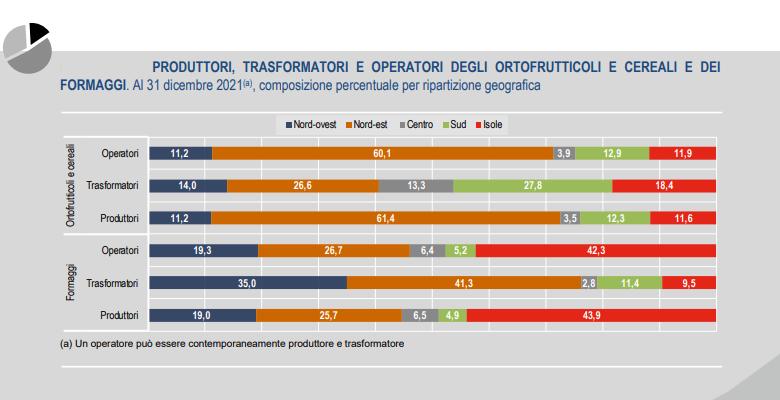

Come per la Preparazioni di carni, anche il settore dei Formaggi si sviluppa lungo un’articolata e densa rete di rapporti tra gli allevatori e i trasformatori in quanto il latte di un medesimo allevamento può essere destinato alla preparazione di formaggi diversi. Nel 2021 il settore può contare su 24.637 operatori, 23.644 produttori e 1.436 trasformatori. I primi prodotti di qualità per numero di operatori sono: Pecorino Romano, Pecorino Sardo e il Grana Padano. Rispetto al 2020 il settore segna una flessione dello 0,7% (sia per i produttori che, più in generale, per gli operatori) in tutte le ripartizioni geografiche considerate, con la sola eccezione delle Isole. Ed è proprio nelle Isole che si localizza il maggior numero di produttori (43,6% nella sola Sardegna) e di allevamenti. Seguono la Lombardia (con il 13,5% dei produttori) e l’Emilia-Romagna (11%). In quest’ultima regione, inoltre, è presente il maggior numero di trasformatori del settore (31,5% del totale nazionale) pari, in valore assoluto, a 453 imprese che, in media, gestiscono ognuna 1,5 impianti.

Forte dinamismo dei produttori nell’Ortofrutticolo e dei cereali

Caratterizzato dal maggior numero di riconoscimenti Dop e Igp, tra il 2020 e il 2021 il settore degli Ortofrutticoli e dei cereali segna un’importante crescita: gli operatori, infatti, registrano un incremento del 5,6% grazie al forte dinamismo dei produttori (+5,9%), mentre la superficie investita aumenta dell’8,2%. La dimensione media delle aziende agricole è di circa 4,6 ettari per unità produttiva. In calo, invece, i trasformatori (-2,1%), che subiscono una flessione più accentuata nelle aree del Nord-est (-4,9%) e del Sud (-4,4%). Oltre la metà dei produttori del settore si colloca nel Trentino-Alto Adige (51,4%), a seguire l’11,5% della Sicilia. Tra i prodotti più tipici del Trentino-Alto Adige si ricordano la Mela dell’Alto Adige o Südtiroler Apfel, le Mele del Trentino, la Mela della Val di Non, oltre che la Susina di Dro.

Oli extravergine di oliva: in aumento i soggetti della filiera

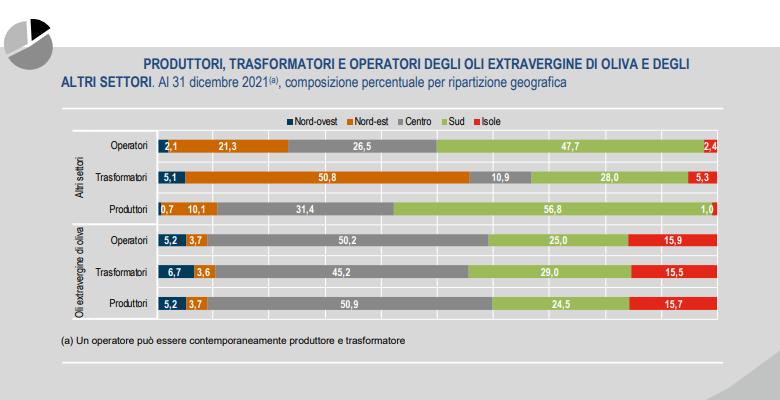

Nel confronto con l’anno precedente, il settore olivicolo oleario segna una crescita del 2,9% sia in termini di produttori che, più in generale, di operatori. I trasformatori (nel ruolo di molitori e/o imbottigliatori) aumentano del 3,4%, mentre gli impianti segnano una crescita del 5,3%: in media ciascun trasformatore gestisce 1,5 impianti. Considerata la lunga tradizione geografica di alcuni territori specializzati nella coltivazione dell’olivo e nella produzione olearia, la Toscana si conferma, anche nel 2021, la regione con il maggior numero di operatori presenti nel settore (42%), seguita dalla Puglia (16,3%) e dalla Sicilia (15,6%). La quota femminile interessa il 33% dei produttori e il 20,1% dei trasformatori.

In flessione i produttori del comparto ‘Altri settori’

Questo comparto è costituito dall’aggregazione di più settori: Altri prodotti di origine animale, Aceti diversi dagli aceti di vino, Prodotti di panetteria, Spezie, Oli essenziali, Prodotti ittici, Sale e Paste alimentari e vede la presenza di una pluralità di prodotti di nicchia, che coinvolgono 2.564 operatori tra coltivatori, allevatori e pescatori, oltre che trasformatori. Questi ultimi sono 926, con 1.331 impianti. Rispetto al 2020, si assiste ad una flessione del 3,2% dei produttori, mentre tengono i trasformatori (+0,5%). Oltre il 45% dei produttori si localizza in Campania, segue il 27,4% del Lazio. Le aziende di trasformazione si concentrano, invece, tra l’Emilia-Romagna (49,4%) e l’Abruzzo (10,8%).

Alla conferenza stampa di presentazione del Forum Food & Beverage ha partecipato anche Zefferino Monini, il Presidente di Monini, azienda che ha varato il piano di sostenibilità A Hand for the Future, un percorso composto da oltre 25 progetti per un investimento complessivo di circa 25 milioni di euro. Tra i progetti più significativi messi in cantiere c’è Bosco Monini, un polmone verde che sta nascendo tra Umbria, Toscana e Puglia da 1 milione di nuovi olivi piantati prevalentemente in aree abbandonate e che rappresenta il modello di olivicoltura che l’azienda vuole condividere con la filiera.

Alla conferenza stampa di presentazione del Forum Food & Beverage ha partecipato anche Zefferino Monini, il Presidente di Monini, azienda che ha varato il piano di sostenibilità A Hand for the Future, un percorso composto da oltre 25 progetti per un investimento complessivo di circa 25 milioni di euro. Tra i progetti più significativi messi in cantiere c’è Bosco Monini, un polmone verde che sta nascendo tra Umbria, Toscana e Puglia da 1 milione di nuovi olivi piantati prevalentemente in aree abbandonate e che rappresenta il modello di olivicoltura che l’azienda vuole condividere con la filiera.

Per fare il punto e a rilanciare la collaborazione pochi giorni fa a Milano si sono incontrati il Presidente dell’Agenzia ICE Matteo Zoppas e Mohammed Alsheihhi, Presidente di Euromercato. “È un modello di progetto ad altissimo potenziale che posiziona direttamente sul mercato i prodotti del Made in Italy e Agenzia ICE ritiene che questo tipo di progetti possa favorire un ritorno immediato sulle esportazioni dell’Italia” ha commentato il Presidente Matteo Zoppas.

Per fare il punto e a rilanciare la collaborazione pochi giorni fa a Milano si sono incontrati il Presidente dell’Agenzia ICE Matteo Zoppas e Mohammed Alsheihhi, Presidente di Euromercato. “È un modello di progetto ad altissimo potenziale che posiziona direttamente sul mercato i prodotti del Made in Italy e Agenzia ICE ritiene che questo tipo di progetti possa favorire un ritorno immediato sulle esportazioni dell’Italia” ha commentato il Presidente Matteo Zoppas.

“Essere a fianco della Consulta Nazionale dei Distretti del Cibo con un plafond da 50 milioni di euro testimonia la volontà di Intesa Sanpaolo di rappresentare il punto di riferimento per il settore agroalimentare italiano – ha sottolineato Massimiliano Cattozzi, responsabile Direzione Agribusiness Intesa Sanpaolo. Stiamo lavorando per valorizzare l’eccellenza della produzione alimentare dei distretti italiani e per supportare le aziende nel superare anche questo delicato periodo affiancando le molteplici realtà produttive nelle transizioni green e digitale e sui mercati esteri grazie ai nostri prodotti finanziari e alla consolidata esperienza dei nostri professionisti, riuscendo ad accompagnare oltre 1700 imprese nell’aggiudicarsi i bandi del PNRR per il settore agroalimentare”.

“Essere a fianco della Consulta Nazionale dei Distretti del Cibo con un plafond da 50 milioni di euro testimonia la volontà di Intesa Sanpaolo di rappresentare il punto di riferimento per il settore agroalimentare italiano – ha sottolineato Massimiliano Cattozzi, responsabile Direzione Agribusiness Intesa Sanpaolo. Stiamo lavorando per valorizzare l’eccellenza della produzione alimentare dei distretti italiani e per supportare le aziende nel superare anche questo delicato periodo affiancando le molteplici realtà produttive nelle transizioni green e digitale e sui mercati esteri grazie ai nostri prodotti finanziari e alla consolidata esperienza dei nostri professionisti, riuscendo ad accompagnare oltre 1700 imprese nell’aggiudicarsi i bandi del PNRR per il settore agroalimentare”.

Massimiliano Cattozzi, responsabile Direzione Agribusiness Intesa Sanpaolo ha commentato: “Si conferma il successo all’estero dei prodotti agroalimentari italiani, anche in un contesto delicato come quello attuale. In questi mesi stiamo concentrando il lavoro dei professionisti della Direzione Agribusiness nel dialogo attento e continuo con le aziende del comparto agroalimentare proprio per supportarle nel far fronte alla carenza delle materie prime e alle dinamiche inflattive. In parallelo stiamo potenziando anche gli interventi per rendere concrete le transizioni green e digitale cogliendo le opportunità dei bandi del PNRR, così come l’accesso ai mercati esteri grazie ai nostri prodotti finanziari dedicati”.

Massimiliano Cattozzi, responsabile Direzione Agribusiness Intesa Sanpaolo ha commentato: “Si conferma il successo all’estero dei prodotti agroalimentari italiani, anche in un contesto delicato come quello attuale. In questi mesi stiamo concentrando il lavoro dei professionisti della Direzione Agribusiness nel dialogo attento e continuo con le aziende del comparto agroalimentare proprio per supportarle nel far fronte alla carenza delle materie prime e alle dinamiche inflattive. In parallelo stiamo potenziando anche gli interventi per rendere concrete le transizioni green e digitale cogliendo le opportunità dei bandi del PNRR, così come l’accesso ai mercati esteri grazie ai nostri prodotti finanziari dedicati”.

![Infografic Export_Euler Hermes[1]](http://instoremag.it/files/2014/10/Infografic-Export_Euler-Hermes1.jpg)