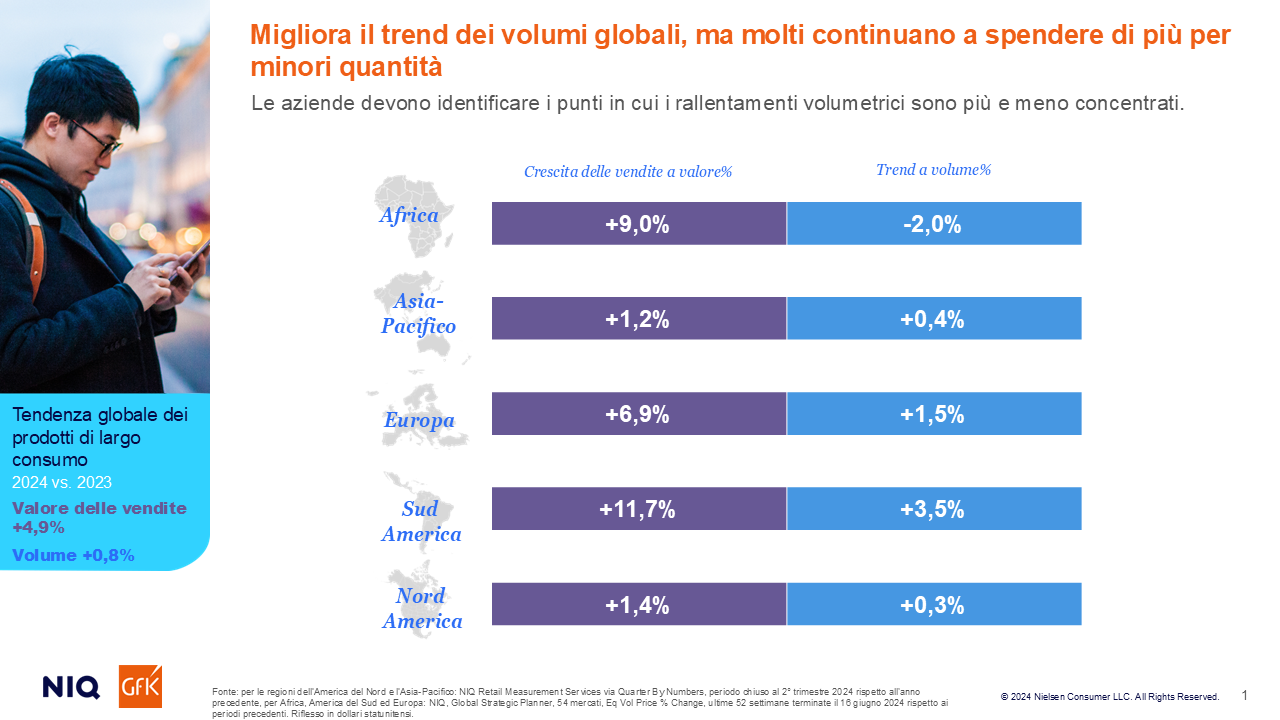

Crescita sì, ma non per tutti. L’instabilità dello scenario politico ed economico trova un corrispettivo anche nel mondo dei consumi, sempre più complesso e frammentato. A confermarlo è un’analisi realizzata da NIQ: in base ai dati raccolti presso oltre 80.000 punti vendita, la spesa degli italiani è salita del 2% nel 2025 rispetto all’anno precedente, per un valore totale di 191 miliardi di euro. L’inflazione avrà fatto la sua parte, ma ciò non toglie che il largo consumo abbia registrato un andamento positivo a valore (+3%) raggiungendo i 133 miliardi di euro, mentre il comparto tech & durables ha mostrato un lieve rallentamento (-1%), attestandosi a 58 miliardi di euro.

FORMATI DISTRIBUTIVI, CHI SALE E CHI SCENDE

La crescita non è stata uniforme nemmeno tra i diversi formati distributivi. L’analisi NIQ evidenzia buone performance per discount (+4%), superstore (+3,4%) e specialisti drug (+3,4%). Al di fuori del largo consumo, si distinguono i negozi di telefonia (+5,3%) e i pet specialist (+2,4%). In sofferenza i negozi specializzati nell’arredo (-5,4%) e in prodotti informatici (-1,8%).

Prosegue l’espansione dell’e-commerce, che nel 2025 ha segnato +9,1% a valore nel largo consumo (2,8 miliardi di euro) e +6% nel tech & durables (5 miliardi di euro). Gli italiani spendono mediamente online 374 euro all’anno per il largo consumo e oltre 1.000 euro per i beni durevoli, con un ruolo sempre più rilevante dei marketplace.

MDD VICINA AL 32% DI QUOTA

Anche nel 2025 la marca del distributore ha confermato la propria attrattività nel largo consumo, crescendo del 3,4% e arrivando al 31,9% di quota. L’incidenza più elevata la fa ovviamente registrare il discount con il 65,1% (+2,4%), mentre l’insieme di iper, super e libero servizio si ferma al 23,3% (+4,5%). Nell’e-commerce la Mdd non ha incrementato la propria quota, pari all’11,5%, mentre i drugstore sono arrivati al 10,2% (+2%).

Nel tech & durables il fenomeno delle private label è meno sviluppato: la quota è pari al 6,7% e inoltre il 2025 ha fatto registrare una contrazione (-3,2%).

IN CRESCITA LA FREQUENZA D’ACQUISTO

Ma cosa guida le scelte dei consumatori? Gli esperti di NIQ citano convenienza, semplicità e disponibilità. La fedeltà alle insegne non è più acquisita, ma va costruita giorno per giorno, in base al valore percepito e alla qualità dell’esperienza. Il consumatore decide in funzione del momento e del bisogno, non della catena, favorendo una spesa frammentata tra canali e retailer e una crescita del 9% della frequenza di acquisto, soprattutto tra le famiglie più giovani.

In uno scenario caratterizzato da maggiore complessità e volatilità, la fedeltà del consumatore si ridefinisce come un equilibrio dinamico tra risparmio intelligente e valore reale. Le app di insegna e gli strumenti digitali diventano leve strategiche per rafforzare l’engagement, mentre l’innovazione che genera valore è quella che parte dai comportamenti, non dalla tecnologia in sé. Per retailer e industria, la priorità è allineare l’offerta ai nuovi bisogni emergenti, intervenendo su assortimenti, prezzo, promozioni ed esperienza.

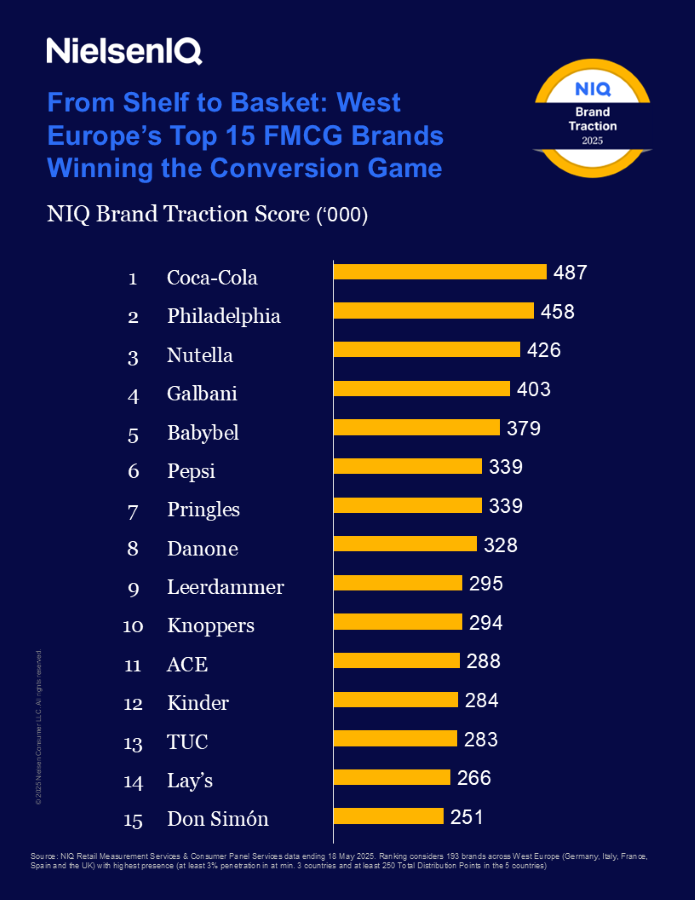

UN NUOVO INDICATORE DEL POTENZIALE DEI BRAND

Lo studio è stato diffuso in occasione dell’evento NIQ Insight Summit Italy 2026, che ha visto oltre 500 professionisti del settore riuniti a Milano per confrontarsi sulle nuove chiavi di interpretazione dei mercati e dei consumatori. Ma per comprendere un nuovo scenario servono anche nuovi strumenti. Ed è quanto ha proposto NIQ partendo da un’analisi condotta sui Top 500 brand del largo consumo, che ha messo in luce come le valutazioni basate su una singola prospettiva – quella del consumatore (ad esempio la penetrazione) o quella del retail (come le rotazioni) – rischino di offrire una lettura parziale o, in alcuni casi, distorta delle reali performance di marca. Da questa evidenza nasce il Brand Traction Score, un nuovo indicatore integrato e sintetico che combina la trazione della domanda – misurata attraverso il numero di occasioni d’acquisto – con la spinta dell’offerta, rappresentata dal patrimonio distributivo del brand. Una metrica che, in base a quanto riferito da NIQ, è capace di restituire una visione completa ed equilibrata del potenziale di crescita delle marche, dimostrandosi significativamente più predittiva delle vendite rispetto ai Kpi tradizionali. In particolare, la correlazione statistica tra vendite e Brand Traction Score risulta superiore del 30% rispetto a quella tra vendite e penetrazione, storicamente considerata uno degli indicatori di riferimento nei piani strategici.

Lo studio è stato diffuso in occasione dell’evento NIQ Insight Summit Italy 2026, che ha visto oltre 500 professionisti del settore riuniti a Milano per confrontarsi sulle nuove chiavi di interpretazione dei mercati e dei consumatori. Ma per comprendere un nuovo scenario servono anche nuovi strumenti. Ed è quanto ha proposto NIQ partendo da un’analisi condotta sui Top 500 brand del largo consumo, che ha messo in luce come le valutazioni basate su una singola prospettiva – quella del consumatore (ad esempio la penetrazione) o quella del retail (come le rotazioni) – rischino di offrire una lettura parziale o, in alcuni casi, distorta delle reali performance di marca. Da questa evidenza nasce il Brand Traction Score, un nuovo indicatore integrato e sintetico che combina la trazione della domanda – misurata attraverso il numero di occasioni d’acquisto – con la spinta dell’offerta, rappresentata dal patrimonio distributivo del brand. Una metrica che, in base a quanto riferito da NIQ, è capace di restituire una visione completa ed equilibrata del potenziale di crescita delle marche, dimostrandosi significativamente più predittiva delle vendite rispetto ai Kpi tradizionali. In particolare, la correlazione statistica tra vendite e Brand Traction Score risulta superiore del 30% rispetto a quella tra vendite e penetrazione, storicamente considerata uno degli indicatori di riferimento nei piani strategici.

“In questa edizione del NIQ Insight Summit abbiamo scelto di mettere in discussione le letture convenzionali in uno scenario caratterizzato da forte instabilità – afferma Enzo Frasio, Amministratore Delegato di NIQ in Italia (nella foto in alto) –. Tra tensioni geopolitiche, economiche, pressioni inflazionistiche e continui cambiamenti nei bisogni dei consumatori, il vantaggio competitivo nasce dalla capacità di ampliare lo sguardo: integrare dati convenzionali e non convenzionali, superare le medie e intercettare segnali capaci di anticipare il cambiamento”.

Non solo hanno una concreta potenzialità di orientare le scelte di spesa, ma hanno anche una grande capacità di acquisto: a livello globale, le persone tra i 45 e i 60 anni si trovano nei loro anni di massima spesa già dal 2021 e continueranno ad essere quelle con la spesa più alta al mondo fino al 2033. Eppure, fa notare NielsenIQ, il mercato si sta rivolgendo principalmente alla Gen Z, dimenticandosi della Gen X la quale, secondo le previsioni, solo nel 2025 spenderà 15,2 trilioni di dollari, e la cui spesa annuale entro il 2035 raggiungerà il picco di 23 trilioni. Un aumento indirizzato a tre categorie chiave: alimenti e bevande analcoliche (+507 miliardi di dollari), beauty (+80 miliardi di dollari) e bevande alcoliche (+42 miliardi di dollari).

Non solo hanno una concreta potenzialità di orientare le scelte di spesa, ma hanno anche una grande capacità di acquisto: a livello globale, le persone tra i 45 e i 60 anni si trovano nei loro anni di massima spesa già dal 2021 e continueranno ad essere quelle con la spesa più alta al mondo fino al 2033. Eppure, fa notare NielsenIQ, il mercato si sta rivolgendo principalmente alla Gen Z, dimenticandosi della Gen X la quale, secondo le previsioni, solo nel 2025 spenderà 15,2 trilioni di dollari, e la cui spesa annuale entro il 2035 raggiungerà il picco di 23 trilioni. Un aumento indirizzato a tre categorie chiave: alimenti e bevande analcoliche (+507 miliardi di dollari), beauty (+80 miliardi di dollari) e bevande alcoliche (+42 miliardi di dollari).

Un rilancio che arriva dopo le diverse sfide che il settore è stato chiamato ad affrontare nel periodo 2019 – 2023, a cominciare dalla pressione inflattiva che ha causato la riduzione dei volumi, anche se inferiore rispetto alle attese, nel corso del biennio 2022-2023 (rispettivamente del -0,3% e del -1,7%). “Stiamo rilevando dei segnali positivi provenienti dal mercato – commenta Enzo Frasio, Amministratore Delegato di NIQ Italia (a destra nella foto in alto) – con performance promettenti che caratterizzano tutto il settore della grande distribuzione e del largo consumo confezionato. La ripresa dei volumi e la conquista di quote di spesa indicano che il carrello delle famiglie, in Italia, rimane una voce prioritaria nel budget mensile. Nonostante il calo del potere d’acquisto delle famiglie a cui abbiamo assistito negli ultimi cinque anni, i consumatori tricolore nel 2025 sono disposti a rinunciare ad altre spese mensili, come le uscite fuori casa, l’acquisto di altre categorie del non alimentare. Stiamo entrando nell’era del Next Normal, dove l’espansione nel largo consumo potrà essere supportata da una maggiore collaborazione nella filiera, miglioramento dell’efficienza e conoscenza ancora più approfondita dei clienti. Questa combinazione di fattori offrirà l’opportunità di crescita e ulteriori accelerazioni del settore”.

Un rilancio che arriva dopo le diverse sfide che il settore è stato chiamato ad affrontare nel periodo 2019 – 2023, a cominciare dalla pressione inflattiva che ha causato la riduzione dei volumi, anche se inferiore rispetto alle attese, nel corso del biennio 2022-2023 (rispettivamente del -0,3% e del -1,7%). “Stiamo rilevando dei segnali positivi provenienti dal mercato – commenta Enzo Frasio, Amministratore Delegato di NIQ Italia (a destra nella foto in alto) – con performance promettenti che caratterizzano tutto il settore della grande distribuzione e del largo consumo confezionato. La ripresa dei volumi e la conquista di quote di spesa indicano che il carrello delle famiglie, in Italia, rimane una voce prioritaria nel budget mensile. Nonostante il calo del potere d’acquisto delle famiglie a cui abbiamo assistito negli ultimi cinque anni, i consumatori tricolore nel 2025 sono disposti a rinunciare ad altre spese mensili, come le uscite fuori casa, l’acquisto di altre categorie del non alimentare. Stiamo entrando nell’era del Next Normal, dove l’espansione nel largo consumo potrà essere supportata da una maggiore collaborazione nella filiera, miglioramento dell’efficienza e conoscenza ancora più approfondita dei clienti. Questa combinazione di fattori offrirà l’opportunità di crescita e ulteriori accelerazioni del settore”.

Stando alle rilevazioni di NIQ aggiornate ad aprile 2024, nei primi mesi dell’anno la spesa degli italiani ha rallentato il ritmo e i volumi hanno registrato nuovamente un segno negativo del -1,3%, mentre il trend a valore è pari al +0,4%. Nonostante l’inflazione in rapida discesa e tendente allo zero nell’ultimo bimestre quindi, si denota come alcuni segnali dell’offerta siano già in deflazione, come ad esempio il canale discount e la mdd che a causa dell’effetto prezzi zero, da un lato tutela il potere d’acquisto dei consumatori ma dall’altro registra una diminuzione dei ricavi del comparto (vs 2023). In merito ai canali distributivi, la crisi dei volumi si manifesta in particolare nei negozi di piccola superficie, in controtendenza sono gli specialisti drug con il +6,1% a volume, la forte tenuta dei negozi specializzati è probabilmente indice di una predilezione da parte dei consumatori strettamente legata all’offerta sugli scaffali. Tuttavia, la crisi dei volumi non riguarda tutte le realtà distributive poiché gli italiani stanno scegliendo con giudizio i negozi dove svolgere acquisti.

Stando alle rilevazioni di NIQ aggiornate ad aprile 2024, nei primi mesi dell’anno la spesa degli italiani ha rallentato il ritmo e i volumi hanno registrato nuovamente un segno negativo del -1,3%, mentre il trend a valore è pari al +0,4%. Nonostante l’inflazione in rapida discesa e tendente allo zero nell’ultimo bimestre quindi, si denota come alcuni segnali dell’offerta siano già in deflazione, come ad esempio il canale discount e la mdd che a causa dell’effetto prezzi zero, da un lato tutela il potere d’acquisto dei consumatori ma dall’altro registra una diminuzione dei ricavi del comparto (vs 2023). In merito ai canali distributivi, la crisi dei volumi si manifesta in particolare nei negozi di piccola superficie, in controtendenza sono gli specialisti drug con il +6,1% a volume, la forte tenuta dei negozi specializzati è probabilmente indice di una predilezione da parte dei consumatori strettamente legata all’offerta sugli scaffali. Tuttavia, la crisi dei volumi non riguarda tutte le realtà distributive poiché gli italiani stanno scegliendo con giudizio i negozi dove svolgere acquisti. Secondo le analisi NIQ inoltre, la marca del distributore (+0,8% a confezione) si conferma il segmento più dinamico. La pressione promozionale applicata dalle grandi marche, resta evidente e delinea la difficoltà nonostante le strategie di business applicate. In questo scenario, la vera sfida per la mdd sarà cogliere le opportunità di crescita anche con le linee a più alto valore della stessa categoria (prodotti bio, eco-friendly e healthy), data l’attuale flessione delle vendite. Infatti, da gennaio ad aprile 2024 la mdd di primo prezzo registra un significativo +40,6% a valore e +29,4% a volume. Infine, parallelamente alla crescita delle promozioni, la domanda di prodotti premium non sembra rallentare evidenziando una crescente polarizzazione del carrello della spesa. Dall’osservatorio di NIQ si conferma che nel 2023 la crescita è stata determinata dalla variabile del prezzo. Oggi, invece, per gli operatori del settore intenzionati a crescere è necessario concentrarsi sugli assortimenti non solo in termini di referenze incrementali, ovvero numero di prodotti e variabilità sugli scaffali, ma anche in termini di maggiore efficienza complessiva e rotazione dei singoli beni.

Secondo le analisi NIQ inoltre, la marca del distributore (+0,8% a confezione) si conferma il segmento più dinamico. La pressione promozionale applicata dalle grandi marche, resta evidente e delinea la difficoltà nonostante le strategie di business applicate. In questo scenario, la vera sfida per la mdd sarà cogliere le opportunità di crescita anche con le linee a più alto valore della stessa categoria (prodotti bio, eco-friendly e healthy), data l’attuale flessione delle vendite. Infatti, da gennaio ad aprile 2024 la mdd di primo prezzo registra un significativo +40,6% a valore e +29,4% a volume. Infine, parallelamente alla crescita delle promozioni, la domanda di prodotti premium non sembra rallentare evidenziando una crescente polarizzazione del carrello della spesa. Dall’osservatorio di NIQ si conferma che nel 2023 la crescita è stata determinata dalla variabile del prezzo. Oggi, invece, per gli operatori del settore intenzionati a crescere è necessario concentrarsi sugli assortimenti non solo in termini di referenze incrementali, ovvero numero di prodotti e variabilità sugli scaffali, ma anche in termini di maggiore efficienza complessiva e rotazione dei singoli beni.