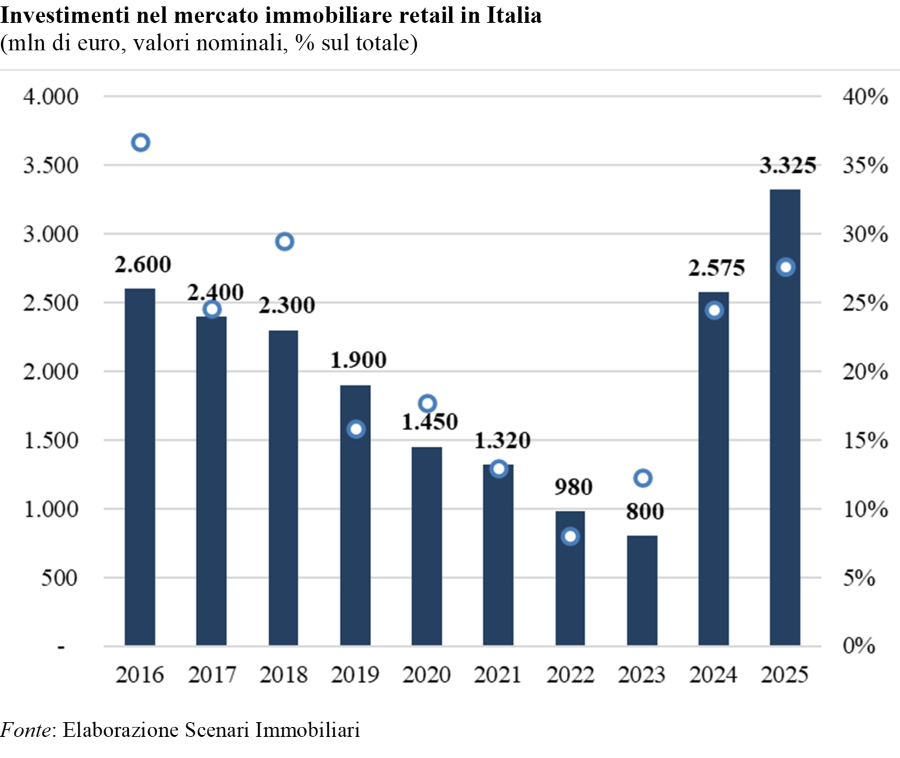

L’immobiliare retail italiano piace agli investitori: nel 2025 il nostro Paese ha fatto registrare le migliori performance europee in termini di incremento del comparto. Il retail è stato infatti il primo settore di investimento in ambito immobiliare a livello nazionale con oltre 3,3 miliardi di euro e ha mostrato la migliore dinamicità in Europa, con una crescita del 29% sul 2024. E questo grazie all’aumento della disponibilità di capitale di debito, soprattutto nei settori out of town (shopping center e factory outlet), con un incremento sia dei grandi scambi di prodotti prime e good secondary sia di attività di ridotte dimensioni. In termini di localizzazione geografica, ad essere toccati da questa ondata di investimenti sono stati tanto i contesti di prestigio dei maggiori poli urbani, quanto i principali ambiti turistici consolidati.

Il dato emerge dal “Rapporto 2026 sul mercato immobiliare commerciale in Europa e in Italia” realizzato dall’Istituto indipendente di studi e ricerche Scenari Immobiliari, che analizza in profondità l’andamento del settore e le città protagoniste delle high e secondary street italiane ed europee.

TREND DI CRESCITA EUROPEO, GRAZIE A ITALIA, FRANCIA E SPAGNA

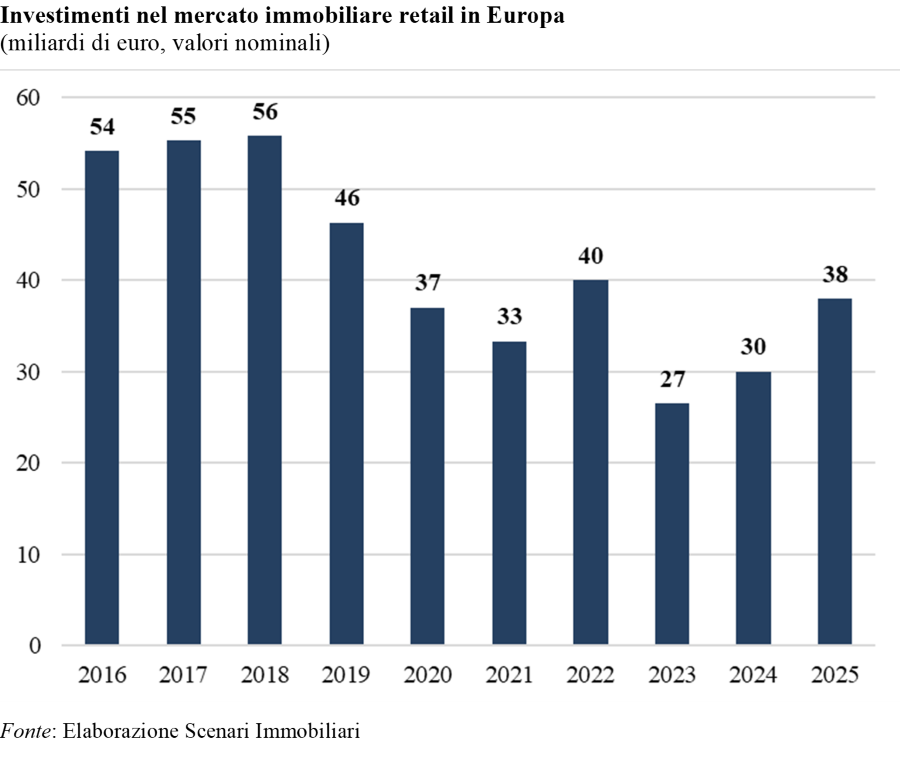

Per dare un quadro di riferimento più ampio, va precisato che il mercato immobiliare retail europeo ha sfiorato i 40 miliardi di euro nel 2025, con una crescita del 26,5% rispetto all’anno precedente e ponendo le basi per un’ulteriore espansione attesa nel 2026, con volumi che potrebbero avvicinarsi ai 45 miliardi. Un risultato nato dal positivo andamento, oltre che del mercato italiano, di quelli francese (+6% e 2,9 miliardi di euro) e spagnolo (+19% e 2,8 miliardi), nonostante la contrazione dei volumi di Germania (-9% e 6,1 miliardi) e Regno Unito (-12,5% e 6,5 miliardi). Gli investitori si sono focalizzati su asset di grandi dimensioni o localizzati in zone urbane centrali capaci di garantire consistenti flussi di cassa e aumentare il proprio valore immobiliare.

Nel 2025, i valori di vendita e i canoni di locazione hanno mostrato, nei principali Paesi dell’Unione, un miglioramento delle dinamiche di crescita con un incremento medio ben superiore al 3%, che si prevede possa essere seguito da un ulteriore rialzo di quasi il 3,5% durante l’anno in corso. Tale miglioramento delle performance di mercato è riconducibile secondo Scenari Immobiliari alla crescita della spesa al consumo, anche di beni discrezionali, e al graduale recupero della fiducia da parte delle famiglie, nonché al sostegno fornito dai viaggiatori internazionali e dalla mobilità interna, in grado di rivitalizzare gli shopping center urbani e compensare, almeno in parte, il calo demografico che interesserà l’Europa nel medio e lungo periodo.

TRA GLI OPERATORI C’È MAGGIORE FIDUCIA

“Il significativo aumento degli investimenti retail registrato nel 2025 – commenta Francesca Zirnstein, Direttore Generale di Scenari Immobiliari (nella foto a destra) – dimostra che il mercato immobiliare commerciale europeo e italiano sta entrando in una nuova fase di maturità. Dopo anni complessi, caratterizzati da cambiamenti strutturali nei consumi e negli equilibri urbani, il settore ha trovato un punto di stabilizzazione che oggi consente agli operatori di tornare a investire con maggiore fiducia. La crescita dei volumi, il consolidamento dei rendimenti e la rinnovata attrattività delle high street rappresentano indicatori chiari della capacità del comparto di adattarsi, innovare e cogliere le opportunità generate dalla trasformazione dei modelli di fruizione degli spazi commerciali. In Italia questa dinamica è particolarmente evidente, con Milano e Roma che continuano a svolgere un ruolo centrale nella definizione degli standard del mercato, ma stiamo osservando un progressivo ampliamento geografico dell’interesse degli investitori, con nuove città che stanno emergendo per solidità dei fondamentali e qualità dell’offerta”.

“Il significativo aumento degli investimenti retail registrato nel 2025 – commenta Francesca Zirnstein, Direttore Generale di Scenari Immobiliari (nella foto a destra) – dimostra che il mercato immobiliare commerciale europeo e italiano sta entrando in una nuova fase di maturità. Dopo anni complessi, caratterizzati da cambiamenti strutturali nei consumi e negli equilibri urbani, il settore ha trovato un punto di stabilizzazione che oggi consente agli operatori di tornare a investire con maggiore fiducia. La crescita dei volumi, il consolidamento dei rendimenti e la rinnovata attrattività delle high street rappresentano indicatori chiari della capacità del comparto di adattarsi, innovare e cogliere le opportunità generate dalla trasformazione dei modelli di fruizione degli spazi commerciali. In Italia questa dinamica è particolarmente evidente, con Milano e Roma che continuano a svolgere un ruolo centrale nella definizione degli standard del mercato, ma stiamo osservando un progressivo ampliamento geografico dell’interesse degli investitori, con nuove città che stanno emergendo per solidità dei fondamentali e qualità dell’offerta”.

Quali sono le attese per l’anno in corso? “Le previsioni sono positive – sostiene Zirnstein – con l’aumento degli investimenti, l’attenzione crescente verso asset ibridi e multifunzionali e il consolidamento dei flussi pedonali nelle principali high street che indicano un settore in evoluzione ma sempre più resiliente. Il retail, anche grazie alla sua componente esperienziale e alla capacità di rafforzare l’identità dei centri urbani, si conferma una componente strategica dei portafogli immobiliari e continuerà a svolgere un ruolo centrale nel ridisegnare le città europee dei prossimi anni”.

FATTURATO ANCORA SOTTO I LIVELLI DEL PRE-COVID

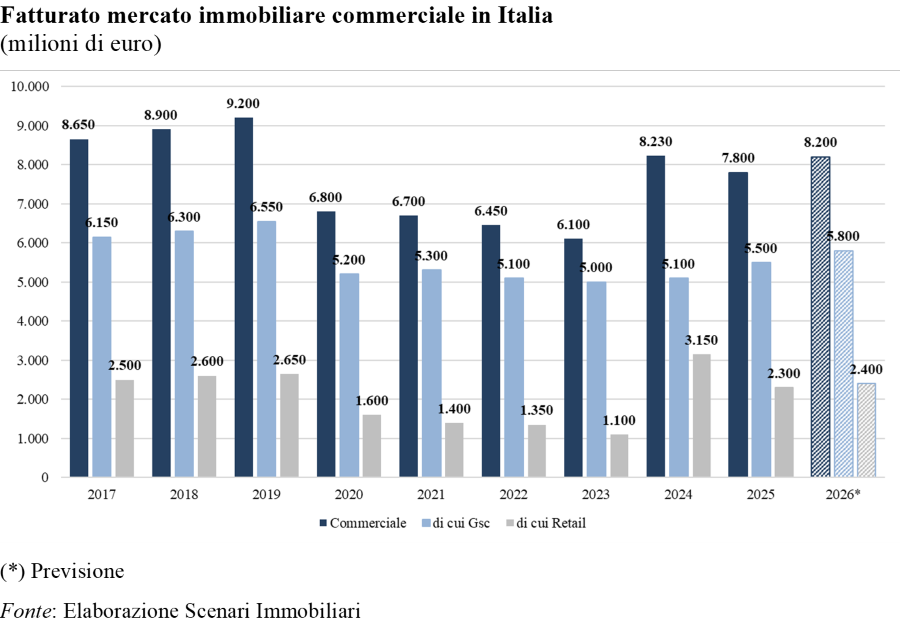

Tornando all’Italia, nel corso del 2025 il mercato immobiliare a vocazione commerciale ha fatto registrare un fatturato complessivo di circa 7,8 miliardi di euro, con una contrazione rispetto all’anno precedente del 5,5%. Dopo un 2024 nel corso del quale il peso del retail sulla composizione del fatturato immobiliare è passato dal 18 al 38%, le maggiori transazioni del 2025, che sono andate a interessare Grandi superfici commerciali out of town e reti nazionali di strutture di vendita appartenenti alla grande distribuzione organizzata, hanno permesso alla rispettiva quota di fatturato di tornare a livelli prossimi al 70%.

In base alle transazioni avvenute nel 2025, il mercato è però quantitativamente e qualitativamente ancora inferiore a quanto mostrato nel corso del triennio pre-covid (2017-2019). Nelle regioni meridionali c’è stata la maggiore dinamicità rispetto ai risultati ottenuti nel 2024; a seguire c’è il Nord, che continua a concentrare poco meno della metà degli scambi, in prevalenza localizzati nei mercati del Nord-ovest.

L’ANDAMENTO DI VALORI E CANONI DI LOCAZIONE

Nel 2025 i valori unitari riferiti alle Grandi superfici commerciali e ai negozi sono cresciuti rispettivamente dello 0,6 e dell’1%, mentre i canoni di locazione hanno registrato un aumento dello 0,6 e dello 0,8%. Le regioni settentrionali hanno, ancora una volta, mostrato dinamiche, per quanto riguarda i valori unitari di vendita e i canoni di locazione degli Esercizi di vicinato, cresciuti rispettivamente dell’1,8 e dell’1,3% rispetto al 2024. Questi incrementi sono la diretta conseguenza del consolidamento del livello prestazionale, in termini di vacancy, rendimenti e passaggi, non solo delle maggiori high street e secondary street delle principali realtà urbane del Nord, ma anche degli altri assi e addensamenti commerciali presenti sul territorio. Anche le regioni centrali e meridionali della Penisola hanno fatto registrare variazioni positive, pur con livelli di dinamicità inferiori, ricomprese tra lo 0,3% dei canoni di locazione degli Esercizi di vicinato e dei valori unitari delle Gsc del Sud e delle Isole e lo 0,8% degli affitti dei negozi del Centro Italia.

I TREND CITTÀ PER CITTÀ

Lo studio di Scenari Immobiliari esamina il mercato commerciale nelle principali destinazioni urbane – Milano, Roma, Firenze, Forte dei Marmi, Venezia, Torino, Bologna, Napoli, Capri – e introduce da questa edizione Bari, ampliando la mappatura dei poli commerciali più dinamici del Paese. Ma non è l’unica novità, perché sempre da quest’anno è stato introdotto un rating qualitativo.

“Come riportato nel nostro Rapporto – commenta Federico Rivolta, Direttore Area Ricerca di Scenari Immobiliari – nel corso degli ultimi anni sono cresciuti gli spazi commerciali dedicati ai servizi, a discapito dei puri prodotti. Oggi il trend è quello di trasformare la semplice vendita in un’esperienza a 36 gradi, in grado di soddisfare la domanda del cliente e allo stesso tempo fidelizzarlo con una proposta personalizzata e attenta. Per questo motivo abbiamo deciso di aggiungere un nuovo livello di analisi, sviluppato a partire dal rilievo puntale e dalle caratteristiche dell’offerta commerciale, e finalizzato all’assegnazione di un punteggio in grado di rappresentare il livello qualitativo di ciascuna strada e di individuare un ranking oggettivo, misurabile e confrontabile. Tale ranking può essere un punto di partenza per raccontare la ‘qualità commerciale’ di una via dello shopping, la sua evoluzione nel tempo e individuarne punti di forza e criticità”.

LA GALLERIA SORDI PESA SUI RISULTATI DELLA CAPITALE

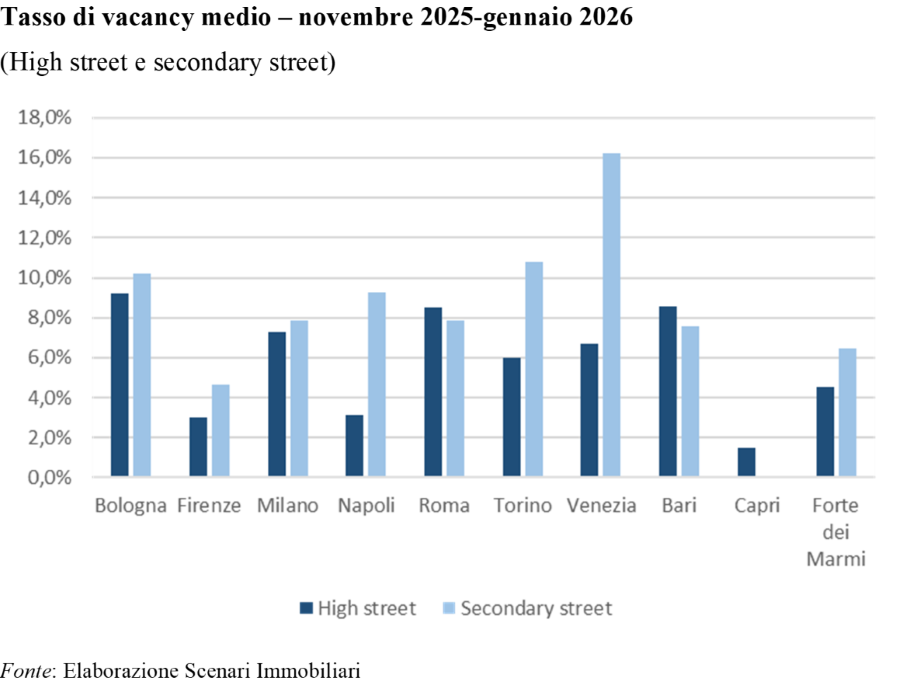

Roma, pur confermando un tasso di vacancy medio inferire al 10%, registra un lieve calo qualitativo rispetto all’anno precedente, soprattutto nelle high street (dove il tasso ha superato l’8%). Tale risultato appare ancora fortemente condizionato da Galleria Alberto Sordi che, nonostante l’apertura avvenuta nel 2024, conta ancora molte unità in corso di commercializzazione. Anche via del Babuino e Cola di Rienzo hanno registrato un incremento importante di unità a disposizione, così come, fra le secondary street, viale Libia e via di Campo Marzio.

BENE PORTA TICINESE A MILANO

Quanto a Milano, ancora una volta le vie del cosiddetto “Quadrilatero della moda” sono protagoniste di numerosi interventi, prevalentemente di valorizzazione immobiliare e riqualificazione ma anche di avvicendamento di marchi e brand locali e internazionali. Il contesto appare dunque condizionato da spazi in ristrutturazione non aperti al pubblico. È rimasto complessivamente stabile il tasso di vacancy delle secondary street del capoluogo, dove emerge in particolare corso di Porta Ticinese che di fatto dimezza un tasso precedentemente superiore al 12%.

Il contesto commerciale della città di Venezia è apparso variabile. Le high street si confermano complessivamente stabili, seppur con variazioni puntuali: Mercerie del Capitello e Salita San Moise consolidano la totale occupazione degli spazi commerciali, mentre le altre strade primarie de La Serenissima negli ultimi 12 mesi hanno mostrato performance variabili.

RECORD DI STRADE DA “TUTTO ESAURITO” A FIRENZE

Firenze, ben inserita nei circuiti turistici nazionali e internazionali, consolida un trend positivo nel panorama commerciale, con buoni livelli di prestazioni in tutte le location del capoluogo. Il centro urbano vanta infatti, tra quelli analizzati, il maggior numero di vie con tassi di vacancy nulli.

Rimane stabile, a livello complessivo, la prestazione di Napoli. Invariati i tassi di vacancy nelle high street più prestigiose, mentre da segnalare un importante miglioramento di alcune delle secondary street, in particolare Galleria Garibaldi, che pur confermando un tasso piuttosto elevato (superiore al 20%) guadagna sull’anno precedente 10 punti percentuali.

RISULTATI VARIABILI A TORINO, BOLOGNA PUÒ FARE DI PIÙ

Se complessivamente le performance di Torino ricalcano i risultati medi del 2024, puntualmente la città è soggetta a molte variazioni, con andamenti differenti. Crescono leggermente i tassi di vacancy in via Doria, via Lagrange, via Garibaldi, mentre migliora l’occupancy in location quali via Po, via Giolitti, via Mazzini.

Anche per Bologna si segnala quanto già riportato per il capoluogo piemontese, relativamente alle vie commerciali di maggiore qualità. Per quanto riguarda invece le secondary street la città ha restituito risultati migliori rispetto all’anno precedente. La città deve ancora evolversi in ambito commerciale, per poter sfruttare al meglio le opportunità che la sua riscoperta vocazione turistica può favorire e sostenere.