Il mercato del largo consumo europeo è cresciuto dell’1,9% in valore nell’ultimo anno, raggiungendo i 680 miliardi di euro nei 12 mesi fino a dicembre 2024. Questo risultato è stato trainato principalmente dalla forte domanda dei consumatori per categorie freschi e drogheria alimentare, nonostante l’incertezza macroeconomica e le pressioni inflazionistiche, come viene evidenziato nell’ultimo report semestrale Demand Signals di Circana. Il report, che analizza i dati di vendita al dettaglio nei sei principali mercati europei (Francia, Regno Unito, Germania, Italia, Spagna, Paesi Bassi) e monitora oltre 230 categorie Fmcg e un milione di referenze, mostra cambiamenti significativi nella spesa dei consumatori, con una chiara preferenza verso prodotti essenziali e orientati alla praticità.

In particolare, i segmenti dei freschi hanno ottenuto performance solide, con una crescita delle vendite in unità del 2,2% (fino a 84,5 miliardi di unità), mentre la drogheria alimentare è aumentata dello 0,8% (fino a 89,1 miliardi di unità), generando insieme un incremento assoluto di 7,5 miliardi di euro su base annua.

GLI EFFETTI DELLA VOLATILITÀ ECONOMICA

Nonostante alcuni segnali di ripresa, il settore Fmcg affronta nuove incertezze dopo un promettente 2024. Sebbene quasi un terzo delle categorie sia passato da un trend negativo a uno positivo e un ulteriore 28% abbia mantenuto la tendenza a crescere, le pressioni economiche aumentano e ciò potrebbe frenare il ritmo. I consumatori diventano più selettivi, si concentrano maggiormente sui beni essenziali, che sono cresciuti dell’1,6%, e riducono gli acquisti di prodotti non essenziali, che sono calati della stessa percentuale, per gestire meglio il proprio budget. “Il settore Fmcg sta dimostrando grande resilienza di fronte alle continue turbolenze economiche – dichiara Ananda Roy, SVP Thought Leadership Europe di Circana –. I consumatori in tutta Europa stanno dando priorità a valore e convenienza, spingendo brand e retailer ad adattare rapidamente i loro portafogli prodotti e le strategie promozionali”.

Le Mdd, che avevano registrato una forte ascesa durante il periodo di inflazione, raggiungendo quasi il 47% delle vendite in unità Fmcg (circa 143 miliardi di unità), stanno ora affrontando una crescente concorrenza da parte dei marchi industriali. Attraverso promozioni mirate, innovazione di prodotto e formati più piccoli, i marchi industriali hanno riconquistato terreno, invertendo parte del vantaggio acquisito dalle Mdd negli ultimi anni. “I marchi industriali stanno reagendo al successo delle Mdd – aggiunge Roy – offrendo ai consumatori un valore differenziato grazie a innovazione, sostenibilità ed esperienze di consumo più appaganti. Le Mdd devono ora ricalibrare le proprie strategie per mantenere il trend di crescita”.

COSA CERCANO I CONSUMATORI

Oggi i consumatori sono in cerca di qualcosa più di una semplice offerta vantaggiosa: vogliono prodotti versatili, in linea con il proprio stile di vita e rispettosi dell’ambiente. Il 68% preferisce prodotti adattabili a diversi contesti e occasioni. La disponibilità fisica è cruciale: oltre la metà dei consumatori cercherà nuovamente un prodotto se non lo trova, ma pochi faranno uno sforzo extra per trovarlo altrove. L’esperienza di consumo è altrettanto importante: il 64% di chi ha avuto una prova insoddisfacente dichiara che non acquisterà nuovamente quel prodotto, sottolineando quanto fiducia e qualità siano essenziali per il successo a lungo termine.

ITALIA E SPAGNA GUIDANO LA CRESCITA

Spagna e Italia sono in testa per la crescita del valore delle vendite di largo consumo in Europa. Il mercato spagnolo è cresciuto del 4,9%, raggiungendo i 99 miliardi di euro nei 12 mesi fino a dicembre 2024, grazie alla forte domanda interna e alla crescita nelle categorie freschi. L’Italia ha registrato un +2,3% in valore, sostenuta da drogheria alimentare e bevande, mentre il Regno Unito è cresciuto moderatamente (+2%) grazie al ritorno della domanda per prodotti convenienti. Il tasso di crescita medio annuo (CAGR) su tre anni, in termini di unità vendute fino a dicembre 2024, mostra un calo in Germania (-0,5%), Francia e Paesi Bassi (entrambi a -0,8%), riflettendo l’incertezza economica e la bassa fiducia dei consumatori.

IN CALO ALCOLICI E DOLCIUMI

Le vendite in unità di alcolici sono calate dell’1,5% rispetto all’anno precedente, mentre le bevande hanno mostrato una lieve crescita dello 0,1%, segnale di un passaggio a scelte più salutari. Anche i dolciumi e gli alimenti per l’infanzia hanno subito un calo (rispettivamente -1,0% e -2,2%), a causa delle tendenze salutistiche e delle variazioni demografiche in corso (dati POS fino a dicembre 2024).

L’ANDAMENTO DEL NON FOOD

Le categorie non alimentari del Fmcg stanno mostrando una ripresa lenta e disomogenea, con solo alcune aree tornate in crescita. Il comparto Beauty & Personal Care è cresciuto dello 0,9% in unità vendute, spinto dalla forte domanda nel periodo pre-natalizio. I prodotti per la casa sono aumentati dello 0,6%, grazie a vendite in crescita di detersivi e prodotti per il bucato, sostenute da nuovi lanci e forti attività promozionali.

Le strategie della Mdd sono diventate più sofisticate, con differenze tra i vari mercati europei. Spagna e Germania mantengono una forte penetrazione delle Mdd (rispettivamente 49% e 43% di quota valore di mercato), anche se il recente slancio si è attenuato. In Francia la quota Mdd è cresciuta moderatamente, mentre nel Regno Unito e in Italia si è stabilizzata, riflettendo una concorrenza più intensa da parte dei marchi industriali.

L’aumento dei costi del trasporto e il rischio di carenza di materiali, di capacità produttiva e di servizi logistici hanno avuto un forte impatto sui processi di interfaccia tra fornitori e Gdo, determinando una crescente ricerca di ottimizzazione e di recupero di efficienza, in particolare nel processo “order-to-delivery”. Tra i diversi fronti di intervento, la ricerca ECR Italia ha individuato l’aumento della dimensione media degli ordini (+14% in dieci anni), e quindi la crescita di +3% dell’incidenza delle unità di carico (UdC) intere in ingresso ai Ce.Di., arrivata al 79% nel secco. E ancora l’incremento di UdC intere con pallettizzazione ottimale (altezza tra i 120 e i 125 cm) per migliorare la saturazione volumetrica nei trasporti, e la riduzione di -2% del numero medio di referenze gestite. Significativo è stato anche l’impatto organizzativo del livellamento temporale dei flussi di merce in ingresso ai Ce.Di. sia su base settimanale che mensile e dell’estensione delle finestre di consegna anche nelle ore pomeridiane.

L’aumento dei costi del trasporto e il rischio di carenza di materiali, di capacità produttiva e di servizi logistici hanno avuto un forte impatto sui processi di interfaccia tra fornitori e Gdo, determinando una crescente ricerca di ottimizzazione e di recupero di efficienza, in particolare nel processo “order-to-delivery”. Tra i diversi fronti di intervento, la ricerca ECR Italia ha individuato l’aumento della dimensione media degli ordini (+14% in dieci anni), e quindi la crescita di +3% dell’incidenza delle unità di carico (UdC) intere in ingresso ai Ce.Di., arrivata al 79% nel secco. E ancora l’incremento di UdC intere con pallettizzazione ottimale (altezza tra i 120 e i 125 cm) per migliorare la saturazione volumetrica nei trasporti, e la riduzione di -2% del numero medio di referenze gestite. Significativo è stato anche l’impatto organizzativo del livellamento temporale dei flussi di merce in ingresso ai Ce.Di. sia su base settimanale che mensile e dell’estensione delle finestre di consegna anche nelle ore pomeridiane. processo logistico. “La capacità di collaborare resta determinante per affrontare le sfide future della logistica nel largo consumo – prosegue Bruno Aceto (nella foto a sinistra) –. Per le aziende di questa filiera sarà sempre più importante stabilire relazioni di fiducia attraverso le quali sviluppare progetti condivisi di collaborazione per rimuovere le inefficienze, superare le criticità e promuovere un sapere condiviso così da costruire una supply chain più efficiente, resiliente e sostenibile. E in ECR Italia l’innovazione dei processi di filiera si realizza proprio grazie alla collaborazione, che permette di individuare soluzioni comuni a beneficio di tutto il sistema”. Tra gli strumenti a disposizione delle aziende impegnate in questo contesto c’è anche la formazione dell’Academy di GS1 Italy, con una

processo logistico. “La capacità di collaborare resta determinante per affrontare le sfide future della logistica nel largo consumo – prosegue Bruno Aceto (nella foto a sinistra) –. Per le aziende di questa filiera sarà sempre più importante stabilire relazioni di fiducia attraverso le quali sviluppare progetti condivisi di collaborazione per rimuovere le inefficienze, superare le criticità e promuovere un sapere condiviso così da costruire una supply chain più efficiente, resiliente e sostenibile. E in ECR Italia l’innovazione dei processi di filiera si realizza proprio grazie alla collaborazione, che permette di individuare soluzioni comuni a beneficio di tutto il sistema”. Tra gli strumenti a disposizione delle aziende impegnate in questo contesto c’è anche la formazione dell’Academy di GS1 Italy, con una

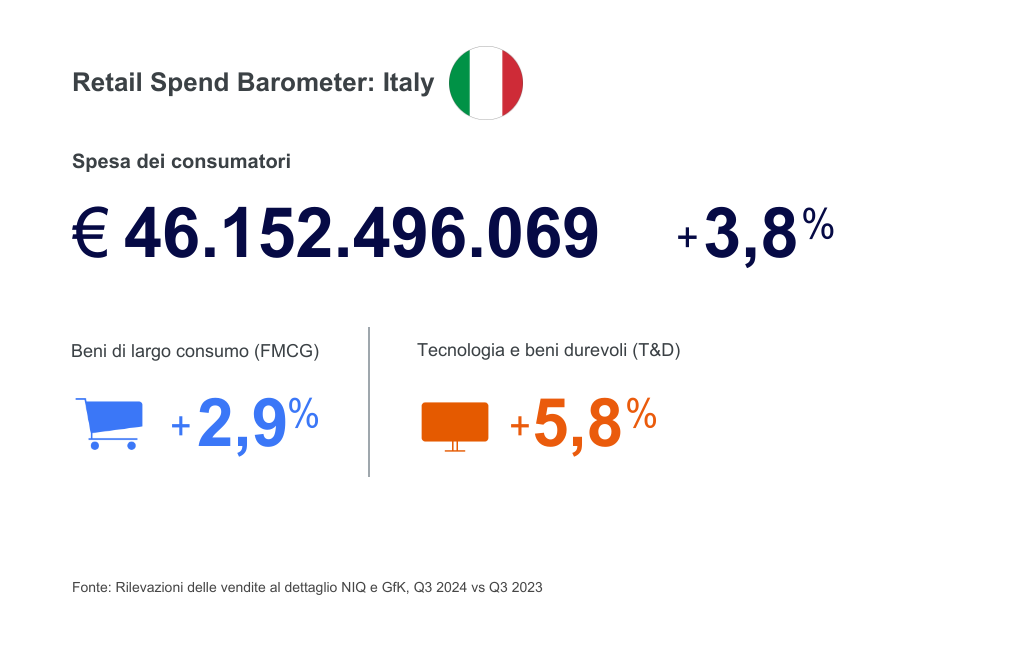

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

“L’inflazione ha impattato sui beni del largo consumo con gradualità ma mese su mese i dati stanno galoppando e la spesa delle famiglie è sempre più cara. I risparmi accumulati da una fascia di italiani durante il lockdown sostengono ancora gli acquisti e la possibilità di concedersi alcune libertà e momenti di svago. L’allarme potrebbe scattare in autunno quando l’inasprirsi della condizione economica del nostro Paese potrebbe impattare sul portafoglio degli italiani. Le misure annunciate dal governo contro il caro energia e l’inflazione alimentare, grazie al decreto “Aiuti bis”, evidenziano la previsione, confermata anche dai nostri dati, di un futuro di sofferenza finanziaria per le famiglie italiane che necessita di essere tutelato” commenta Luca De Nard, Amministratore Delegato di NielsenIQ Italia.

“L’inflazione ha impattato sui beni del largo consumo con gradualità ma mese su mese i dati stanno galoppando e la spesa delle famiglie è sempre più cara. I risparmi accumulati da una fascia di italiani durante il lockdown sostengono ancora gli acquisti e la possibilità di concedersi alcune libertà e momenti di svago. L’allarme potrebbe scattare in autunno quando l’inasprirsi della condizione economica del nostro Paese potrebbe impattare sul portafoglio degli italiani. Le misure annunciate dal governo contro il caro energia e l’inflazione alimentare, grazie al decreto “Aiuti bis”, evidenziano la previsione, confermata anche dai nostri dati, di un futuro di sofferenza finanziaria per le famiglie italiane che necessita di essere tutelato” commenta Luca De Nard, Amministratore Delegato di NielsenIQ Italia. Cosa mettono gli italiani nel carrello della spesa?

Cosa mettono gli italiani nel carrello della spesa?