CSM Ingredients, attore globale nella ricerca, innovazione e produzione di ingredienti alimentari, ha presentato l’ultima rilevazione dei dati a disposizione della ricerca “L’evoluzione dei consumi del panettone in Italia” commissionata a Nielsen IQ, nata con l’obiettivo di identificare e monitorare le dimensioni e le peculiarità del mercato dei panettoni, individuare ulteriori opportunità di crescita del settore e intercettare i fabbisogni delle famiglie acquirenti.

CSM Ingredients, oltre ad essere primario fornitore di ingredienti alla base di ricette industriali e artigianali, è in grado di fornire ai propri clienti anche dati, ricerche ed insights offrendo così una panoramica completa sul mercato del panettone, dolce iconico italiano per eccellenza che sta godendo di un momento di grande sviluppo ed internazionalizzazione, attraverso l’unico Osservatorio in Italia che indaga sia il comparto Industriale che quello Artigianale.

I principali risultati del quarto Osservatorio del Panettone

Crescita del mercato in valore e in volumi, per entrambi i comparti Artigianale e Industriale

I dati di quest’ultima ricerca sono riferiti al 2021, primo Natale post Covid, e restituiscono cifre mai toccate prima per un mercato con ampie prospettive di crescita: secondo la ricerca, infatti, il valore economico complessivo si attesta a 251,6 milioni di euro, di cui il 53% generato dal segmento Artigianale e il restante 47% dall’Industriale, con una crescita a doppia cifra per entrambi i comparti.

Importante crescita anche per quanto riguarda i volumi, pari a 29,5 mila tonnellate di panettone, dato che supera anche le quantità vendute nella campagna pre – pandemia. Il comparto Artigianale, pari al 21% dei volumi totali, continua a registrare un aumento organico e progressivo; parallelamente quello Industriale, che costituisce il restante 79%, recupera volumi, riassestandosi alle quote del 2018, trainato principalmente dai prodotti farciti oltre che dai brand premium, questi ultimi spesso acquistati insieme a un prodotto di fascia mainstream o in alternativa a un prodotto artigianale.

Il panettone continua a essere uno dei dolci natalizi preferiti sulla tavola degli italiani: il numero delle famiglie acquirenti è infatti aumentato di 400 mila unità rispetto all’anno precedente, raggiungendo la cifra totale di 11,3 milioni famiglie acquirenti. Di queste, ben 3,4 milioni arrivano a scegliere la qualità artigianale (+17.2% rispetto all’anno precedente). In significativa crescita anche la quota di consumatori che affiancano al prodotto artigianale uno della categoria industriale, pari a 3 milioni (+629 mila rispetto all’anno precedente).

L’allargarsi del parco acquirenti non è l’unico fattore a trainare la crescita del comparto Artigianale: si registra infatti anche un rilevante aumento del prezzo medio al kilo, che ammonta a 21,50 euro (1,40 euro in più rispetto all’anno precedente). Nonostante una leggera riduzione della frequenza di acquisto del panettone artigianale, che si registra a 1,51 atti d’acquisto, aumentano progressivamente le quantità comprate, pari a 1,28 pezzi per atto.

“I dati che emergono dall’Osservatorio ci indicano un settore in salute ed in crescita, che ha superato i livelli pre – pandemia e che incoraggia gli operatori ad investire su nuove ricette, nuovi formati e nuovi canali di vendita” – ha dichiarato Aldo Uva, CEO di CSM Ingredients, che ha poi aggiunto – CSM Ingredients vuole rappresentare un punto di riferimento per i nostri clienti, in grado non solo di soddisfare la richiesta di ingredienti performanti e di alta qualità, ma anche in grado di trasferire competenze e know-how, fornendo insights, approfondimenti e analisi e anticipando trends in grado di supportarli nelle loro scelte imprenditoriali future”.

Il panettone sinonimo di Natale, di casa e di condivisione: le occasioni d’uso e d’acquisto

Nonostante i risultati della ricerca confermino il profondo legame tra il panettone ed il periodo delle festività, cresce notevolmente il numero di consumatori che acquisterebbero il panettone lungo tutto l’arco dell’anno, raggiungendo ormai più del 38% del totale.

Un dato interessante da sottolineare riguarda l’aumento dell’acquisto del panettone artigianale da parte di più di metà degli acquirenti, pari a 1,8 milioni di famiglie; un incremento significativo che arriva a toccare quota 25% per 1,3 milioni di queste. Panettone non significa solo Natale, ma anche condivisione in famiglia o con gli amici. A dimostrarlo sono i dati relativi al consumo in casa di questo dolce, un trend che riguarda soprattutto la categoria Industriale. Tra coloro che acquistano panettoni per un consumo casalingo, il 56% lo sceglie come conclusione di un pasto in famiglia, il 41% con gli amici, il 55% come ghiotta colazione e il 36% come una merenda gustosa durante una pausa. Tra gli acquirenti che consumano il panettone a colazione, due su tre lo considerano un’alternativa di qualità ad altri prodotti e un ottimo modo per finire gli avanzi delle vacanze natalizie.

Un trend che si sta consolidando – confermato dall’ultima rilevazione – è il panettone come dono di Natale. Tre consumatori su quattro, infatti, lo ritengono un’ottima idea regalo, tendenza particolarmente rilevante per il settore Artigianale, nel quale quasi un acquirente su due lo compra per fare un regalo riconoscendo in questa tipologia un prodotto di alta qualità. Infatti, a due famiglie su tre viene donato un panettone, un dato in aumento e suddiviso in egual misura tra quelle che ricevono solo un panettone industriale (44%) oppure solo un prodotto artigianale (40%).

I giovani e l’area del Nord Ovest sono i veri motori della crescita del comparto Artigianale

Un altro aspetto indagato dall’Osservatorio è la differenziazione dei gusti dei consumatori in base alla fascia di età e all’area geografica di riferimento. Se per il 75% degli acquirenti il prodotto industriale resta la prima scelta, la ricerca evidenzia nei consumatori situati nel Nord Ovest una crescita del panettone artigianale. A guidare questo trend è anche la fascia di età compresa tra i 35 e 44 anni, la cosiddetta Gen X.

Per quanto riguarda le preferenze nel segmento Artigianale, la ricetta tradizionale rimane la più apprezzata da un target più adulto (45 anni in su) e nell’area del Nord Ovest, mentre le nuove generazioni (25-34 anni) e i consumatori al Sud prediligono i panettoni farciti.

I Canali di vendita: primeggia la GDO e aumenta l’Online

I risultati dell’ultima campagna evidenziano un ritorno alla GDO per il comparto Industriale: il 93% degli acquirenti, guidati principalmente dal rapporto qualità-prezzo, dalla promozionalità e dall’assortimento dei prodotti, utilizza questo canale, di cui il 69% come canale esclusivo d’acquisto, valori entrambi in aumento. In crescita anche il numero di consumatori che acquistano il panettone presso le In-Store Bakery o i Corner pasticceria posizionati all’interno dei punti di vendita della grande distribuzione, spesso in alternativa all’opzione artigianale, soprattutto in regioni quali Lombardia, Piemonte e Campania.

I canali d’acquisto del comparto Artigianale sono, invece, sempre più differenziati tra pasticcerie e caffè o negozi tradizionali e specializzati. A differenza del comparto Industriale, il canale d’acquisto in questo caso rappresenta uno strumento per fidelizzare gli acquirenti: circa un terzo dei consumatori acquista infatti il panettone presso la propria pasticceria di fiducia.

Va sottolineato, infine, come le piattaforme di distribuzione online siano in costante crescita, diventando un canale privilegiato di acquisto anche per questa categoria merceologica. Ma laddove il prodotto industriale trova uno canale distributivo privilegiato in Amazon (qui si concentra la metà delle vendite online), il segmento Artigianale gode di molteplici canali, a partire dei siti delle stesse Pasticcerie che li producono (canale online più utilizzato), i siti generalisti dedicati alla spesa a domicilio, le app food delivery o i siti specializzati multimarca.

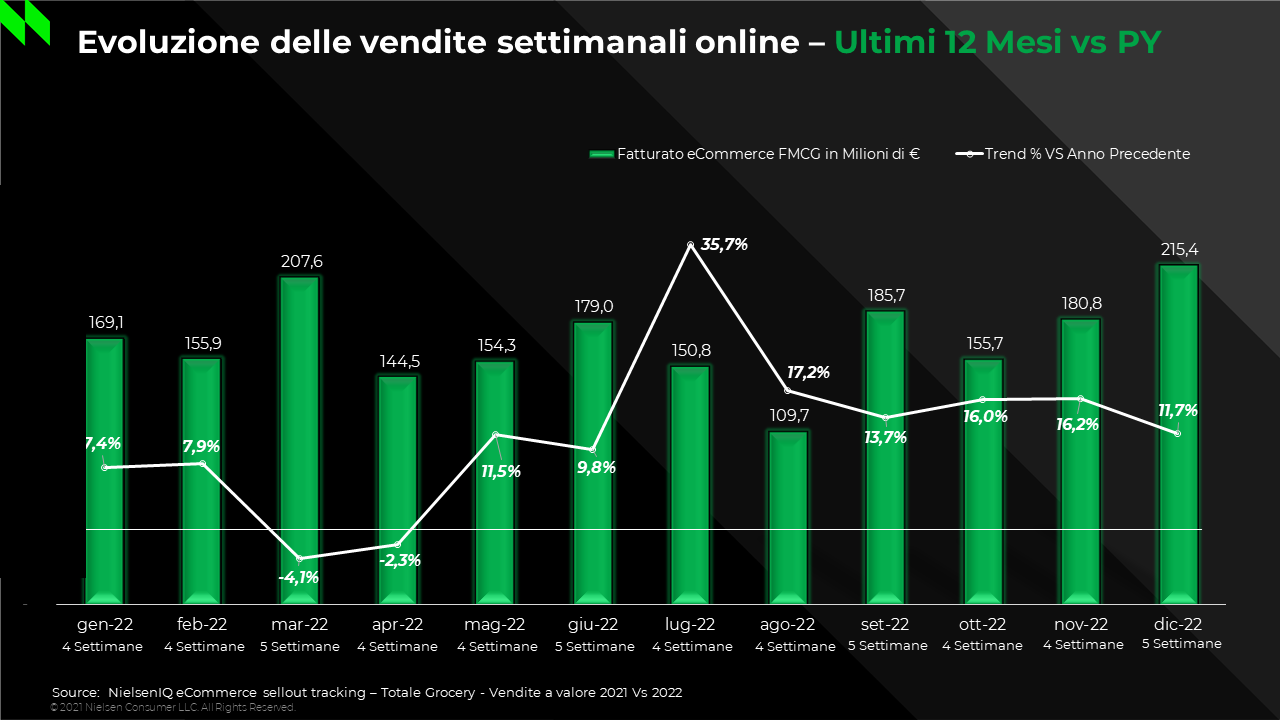

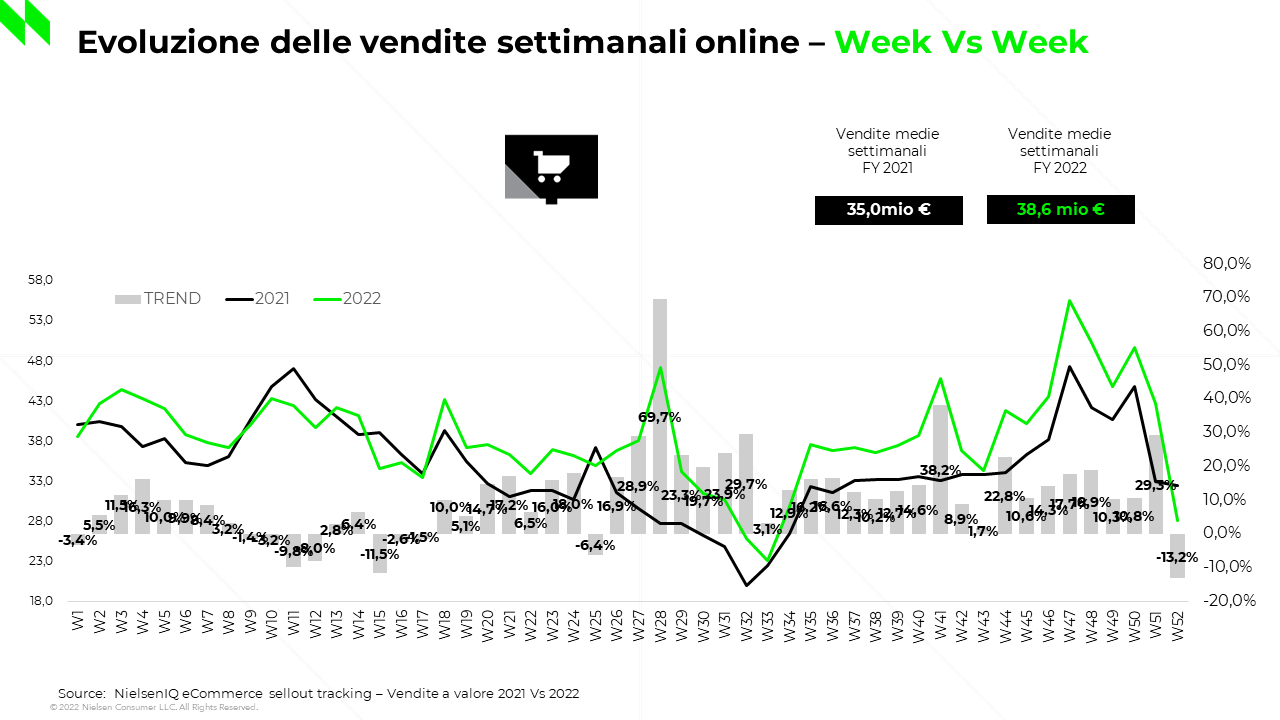

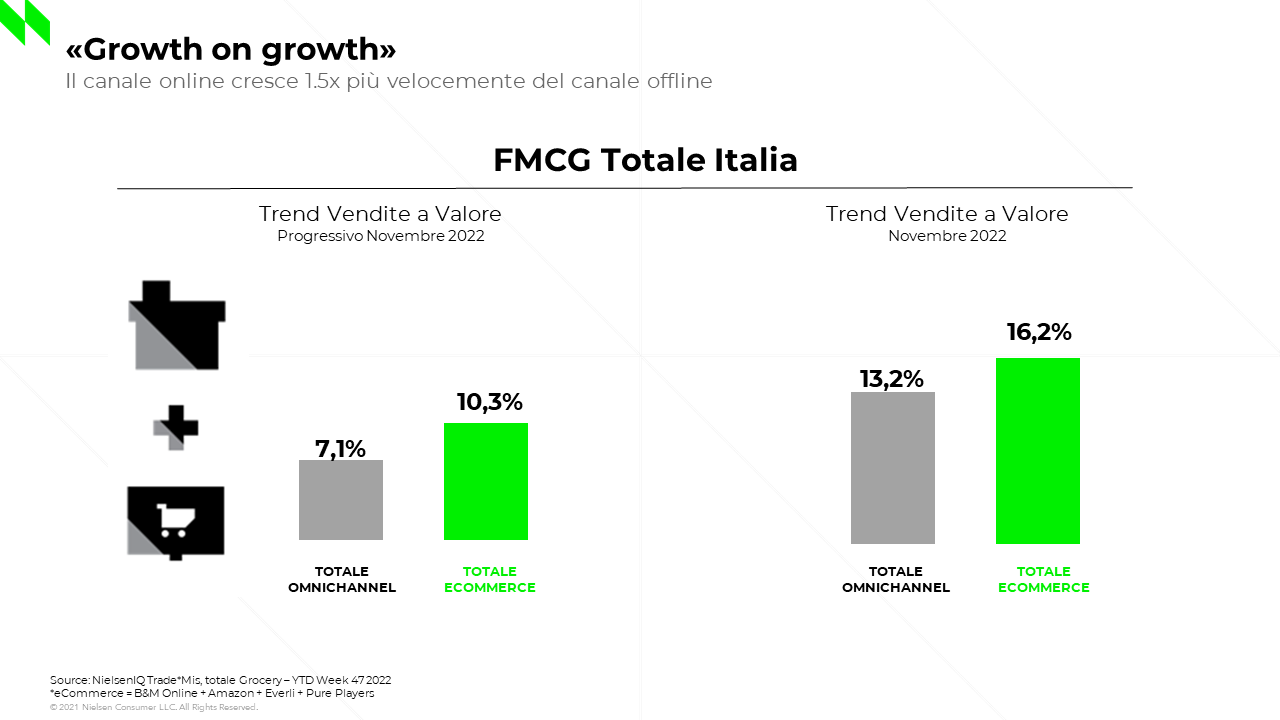

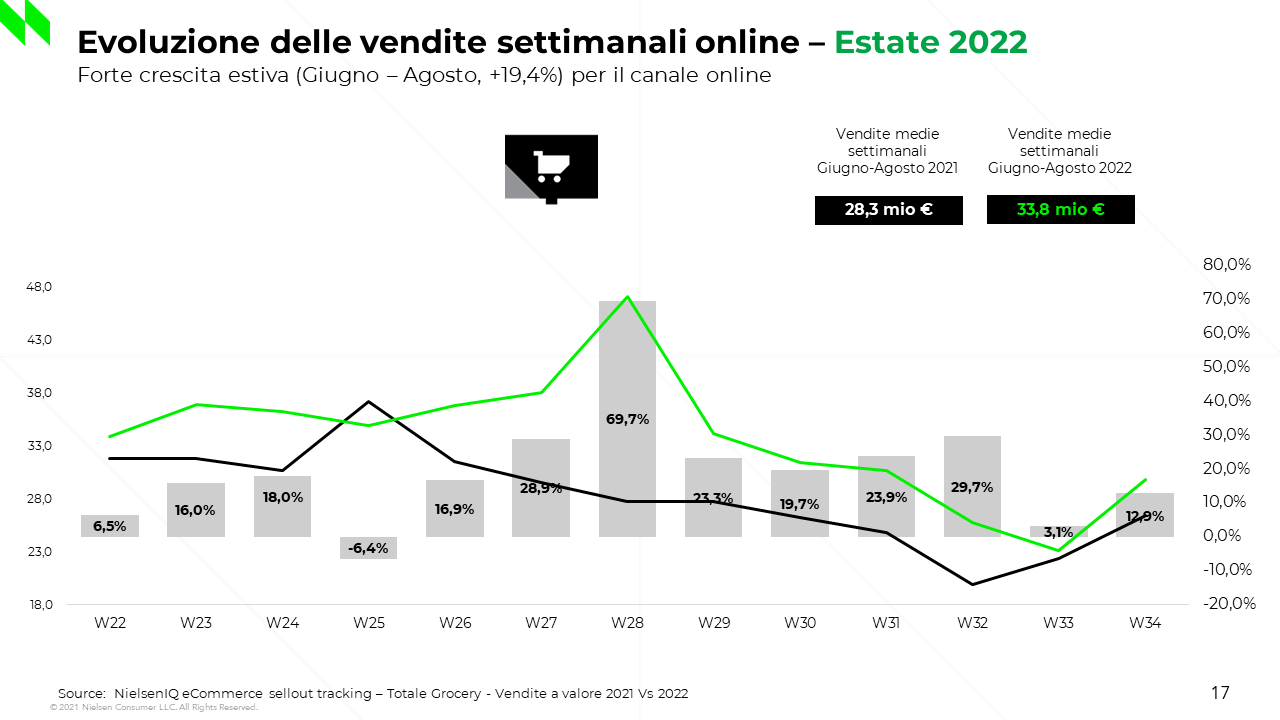

Considerando poi le vendite del settore online per ogni singola settimana, il fatturato medio settimanale del 2022 è stato pari a 38,6 milioni di € (+3,6 milioni rispetto all’anno precedente). Il record di vendite si è registrato nella settimana del Black Friday (21-27 novembre 2022), con un fatturato di 55,5 milioni di €. Subito dopo si colloca la settimana precedente al Natale (12-18 dicembre 2022) con ricavi da 49,6 milioni di €. Nel mese di luglio, invece, si è registrato l’incremento di acquisti online più alto rispetto al 2021 (+35,7%). Per quanto riguarda i volumi, se a totale Omnichannel risultano leggermente negativi (-0,3) nel progressivo, nel canale eCommerce crescono invece del 5,1%.

Considerando poi le vendite del settore online per ogni singola settimana, il fatturato medio settimanale del 2022 è stato pari a 38,6 milioni di € (+3,6 milioni rispetto all’anno precedente). Il record di vendite si è registrato nella settimana del Black Friday (21-27 novembre 2022), con un fatturato di 55,5 milioni di €. Subito dopo si colloca la settimana precedente al Natale (12-18 dicembre 2022) con ricavi da 49,6 milioni di €. Nel mese di luglio, invece, si è registrato l’incremento di acquisti online più alto rispetto al 2021 (+35,7%). Per quanto riguarda i volumi, se a totale Omnichannel risultano leggermente negativi (-0,3) nel progressivo, nel canale eCommerce crescono invece del 5,1%.

Quante famiglie acquistano online e in che regioni d’Italia

Quante famiglie acquistano online e in che regioni d’Italia Cosa comprano online gli italiani

Cosa comprano online gli italiani

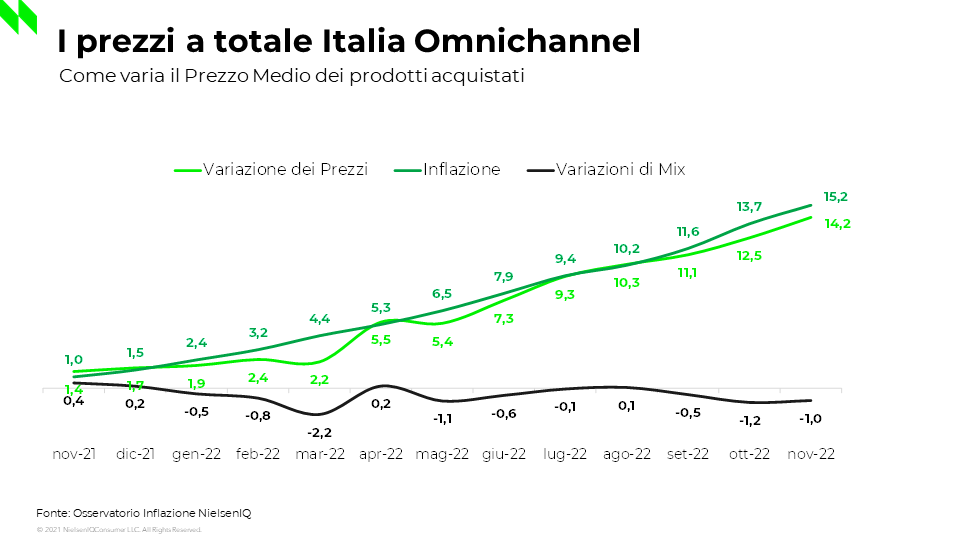

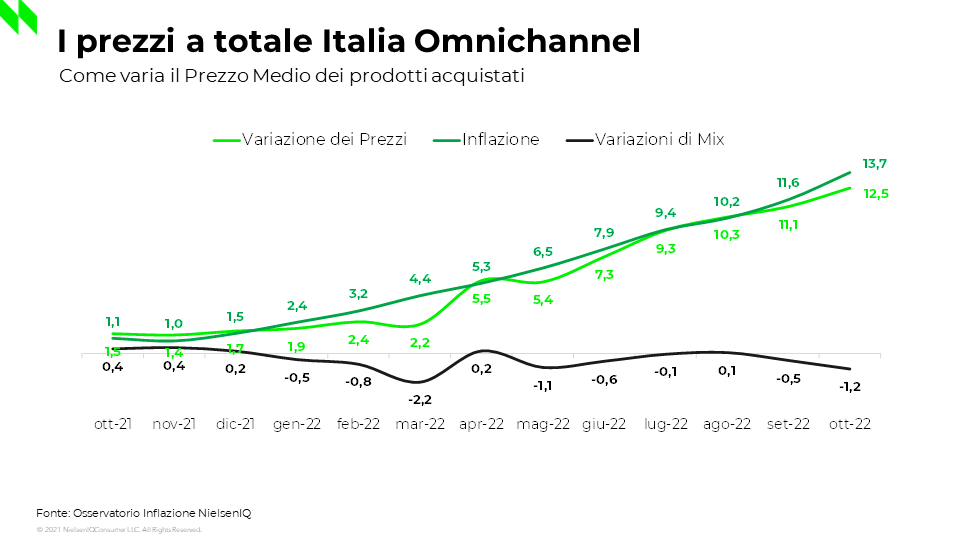

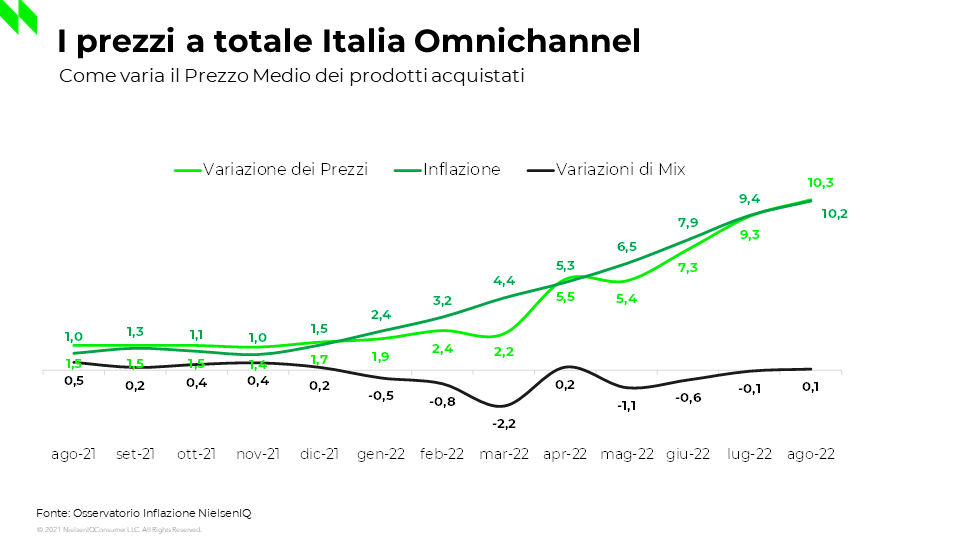

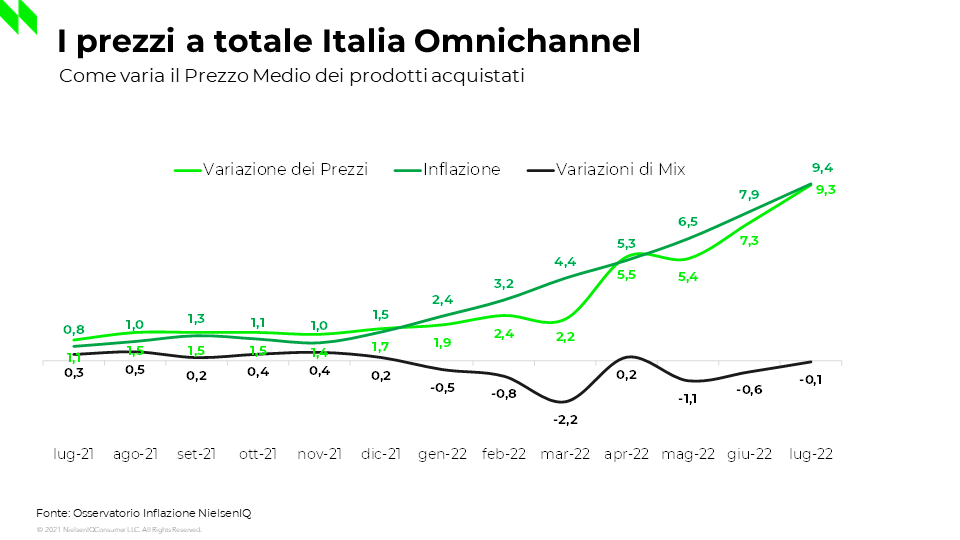

L’inflazione teorica nel largo consumo confezionato, (LCC) ovvero il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria, ad agosto si attesta intorno al 10,3%, ma le variazioni della scelta di prodotti nel carrello e di preferenza di canale di acquisto, analizzati da NielsenIQ, riducono l’impatto solo del 0,1% portando le variazioni reali dei prezzi al 10,2%. Indicando la volontà degli italiani di rimandare i risparmi a dopo le vacanze.

L’inflazione teorica nel largo consumo confezionato, (LCC) ovvero il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria, ad agosto si attesta intorno al 10,3%, ma le variazioni della scelta di prodotti nel carrello e di preferenza di canale di acquisto, analizzati da NielsenIQ, riducono l’impatto solo del 0,1% portando le variazioni reali dei prezzi al 10,2%. Indicando la volontà degli italiani di rimandare i risparmi a dopo le vacanze. Anche per il mese di agosto si registra la percentuale delle vendite in promozione (totale Italia) su un livello inferiore rispetto allo stesso periodo del 2021 (20,3%, -2,9 pp).

Anche per il mese di agosto si registra la percentuale delle vendite in promozione (totale Italia) su un livello inferiore rispetto allo stesso periodo del 2021 (20,3%, -2,9 pp).

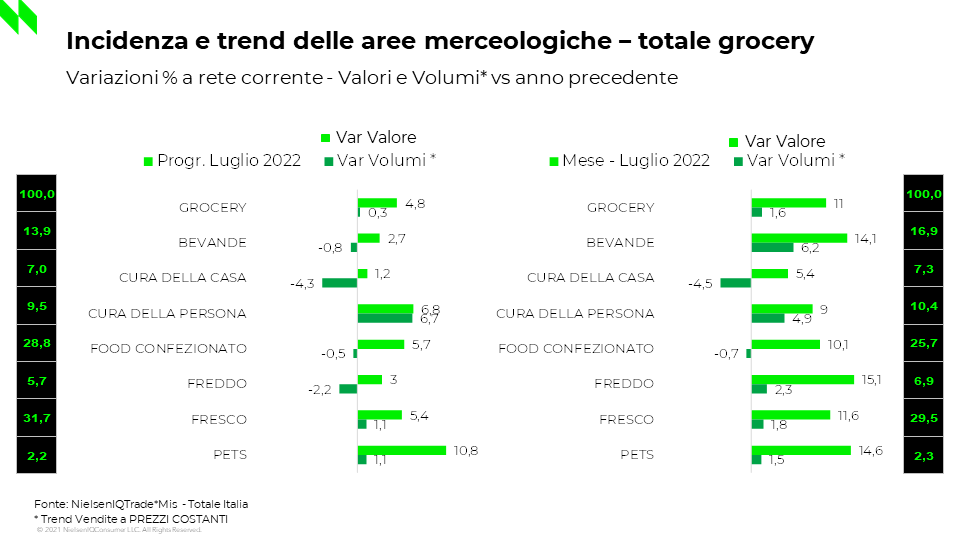

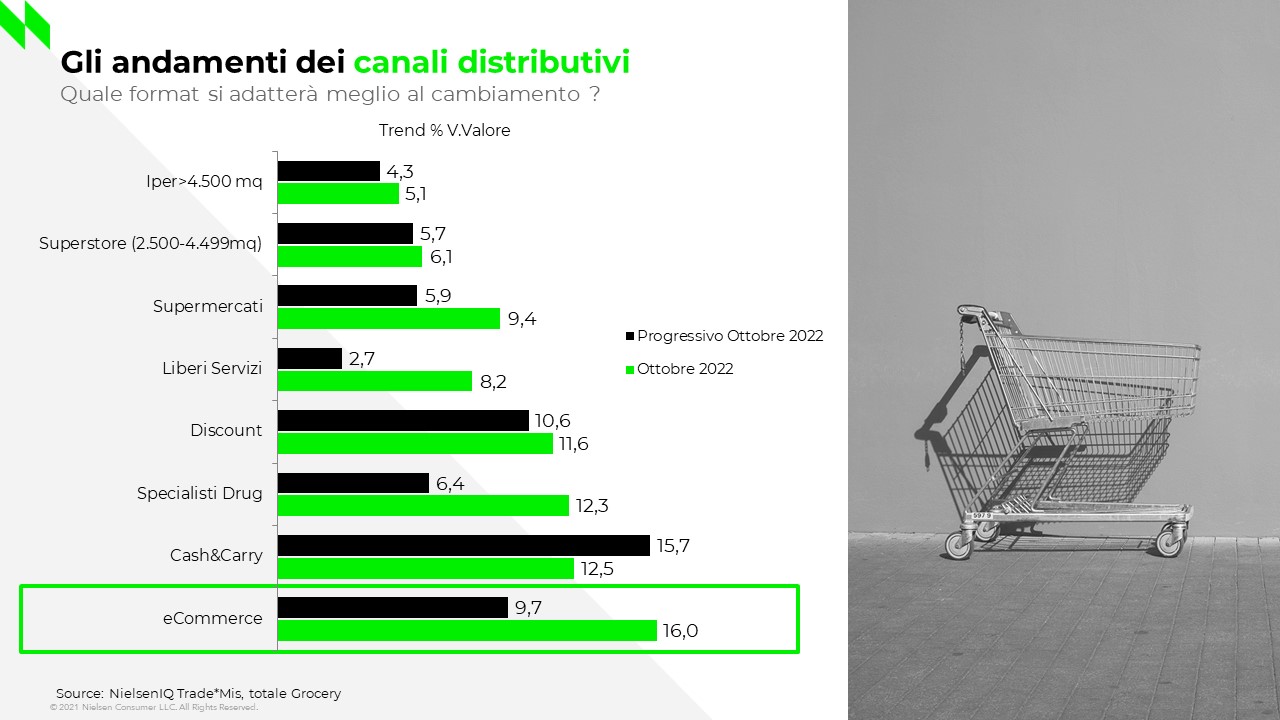

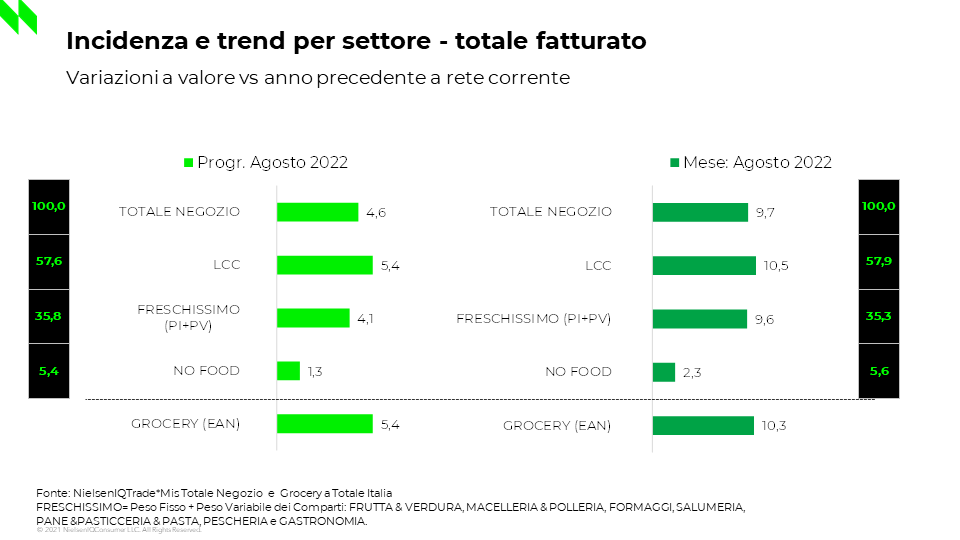

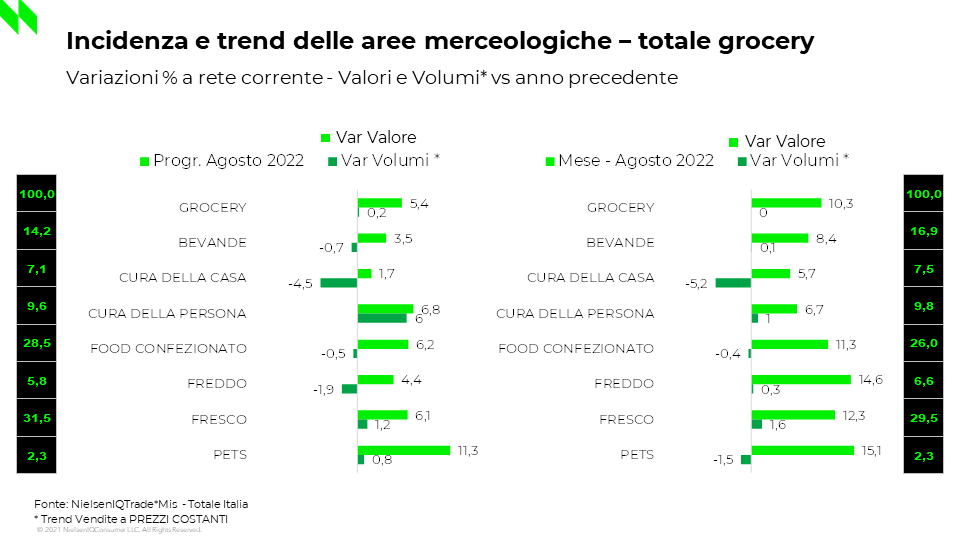

Per il mese di luglio 2022 rispetto allo stesso periodo dell’anno precedente, l’indagine mensile di NielsenIQ, evidenzia l’aumento del fatturato di Discount (+11,9%), seguito da Supermercati (+10,8%), Specialisti Casa&Persona (+9,9%) e Liberi Servizi (+7,3%).

Per il mese di luglio 2022 rispetto allo stesso periodo dell’anno precedente, l’indagine mensile di NielsenIQ, evidenzia l’aumento del fatturato di Discount (+11,9%), seguito da Supermercati (+10,8%), Specialisti Casa&Persona (+9,9%) e Liberi Servizi (+7,3%).