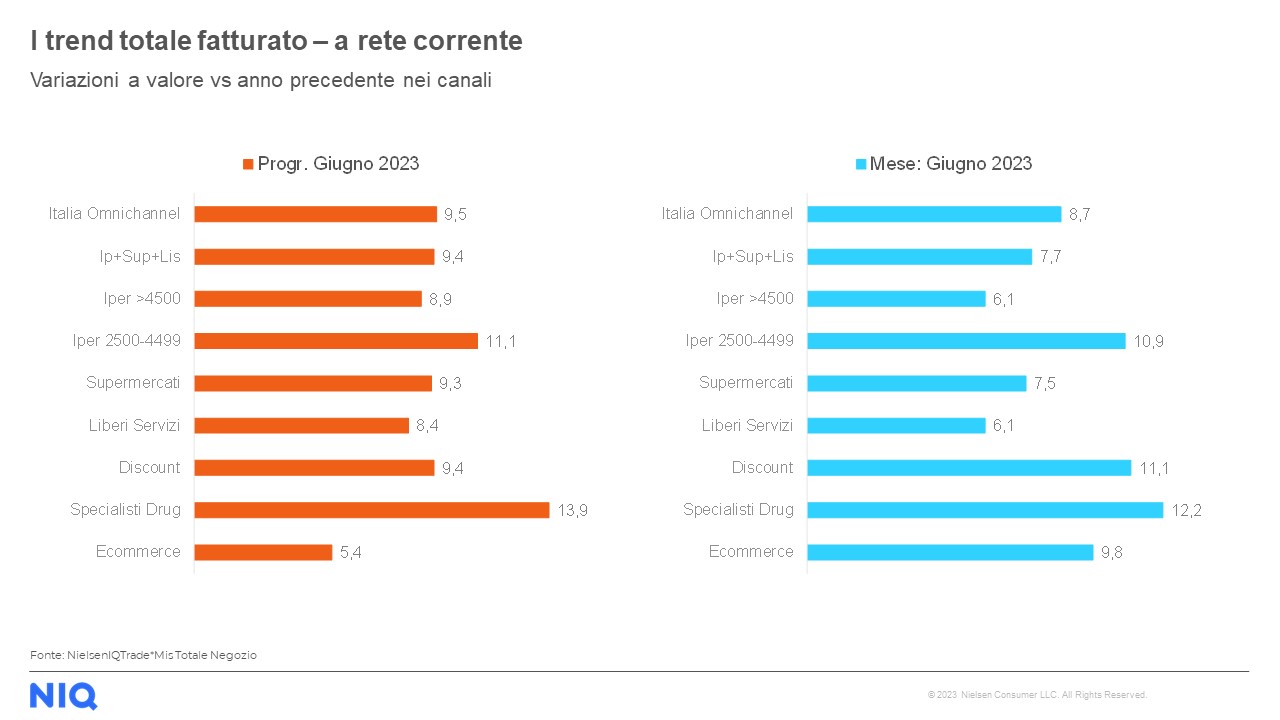

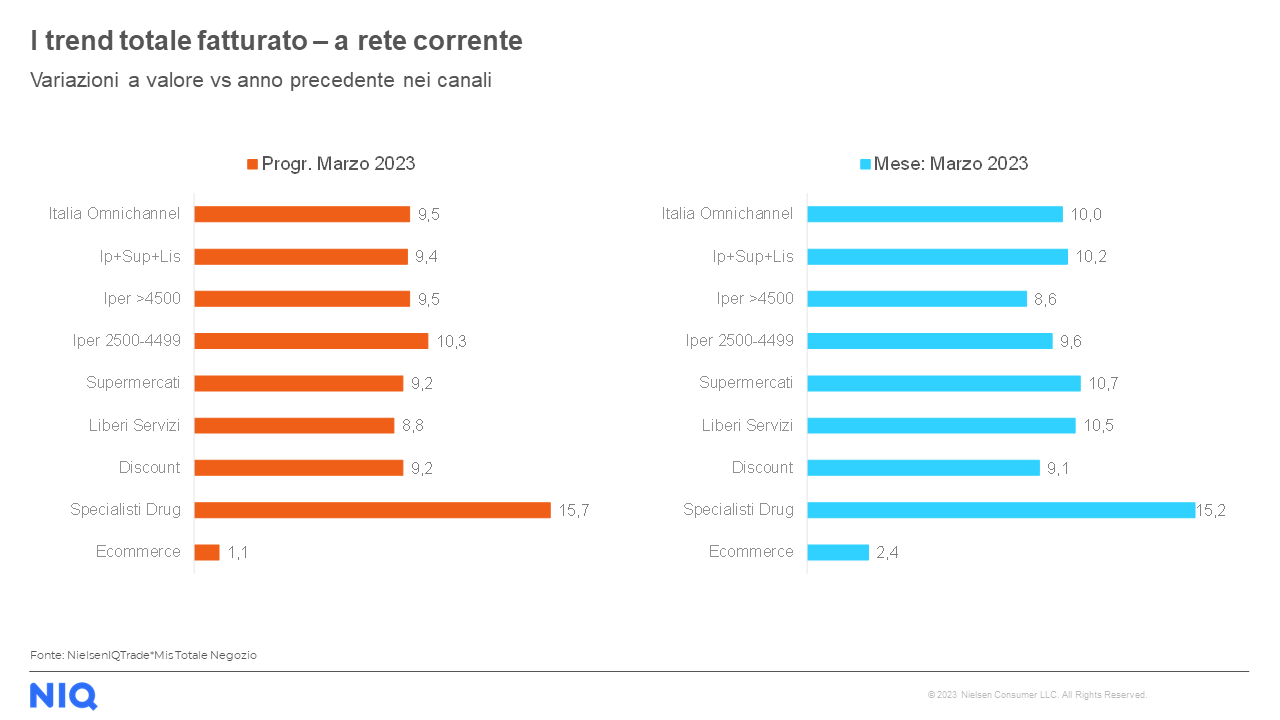

Nella consueta indagine mensile “Lo stato del Largo Consumo in Italia” NielsenIQ (NIQ) fotografa lo scenario della Grande Distribuzione Organizzata nel nostro Paese e analizza l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane. Stando ai dati, nel mese di giugno il fatturato della Grande Distribuzione Organizzata in Italia a totale Omnichannel è cresciuto del +8,7% rispetto alla performance dello scorso anno, registrando un giro d’affari pari a 9.2 miliardi di €.

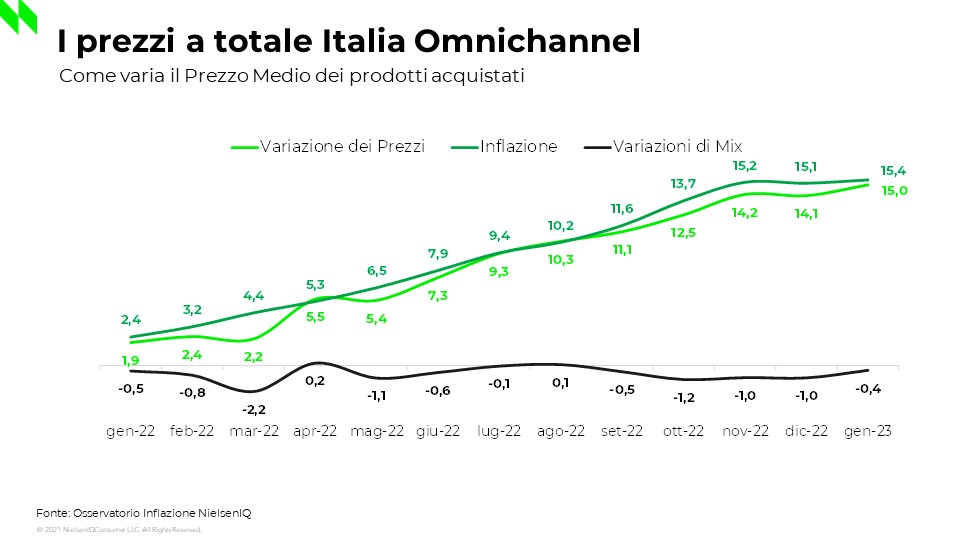

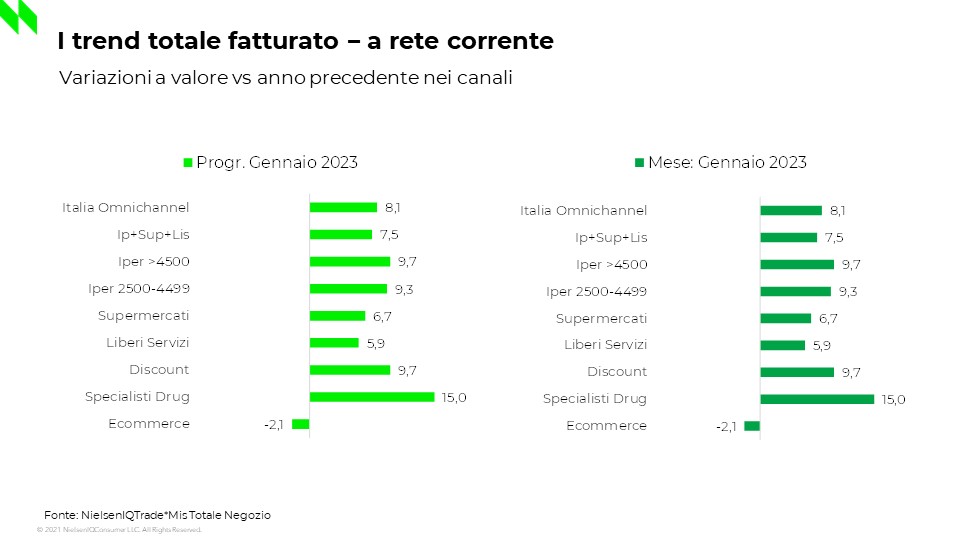

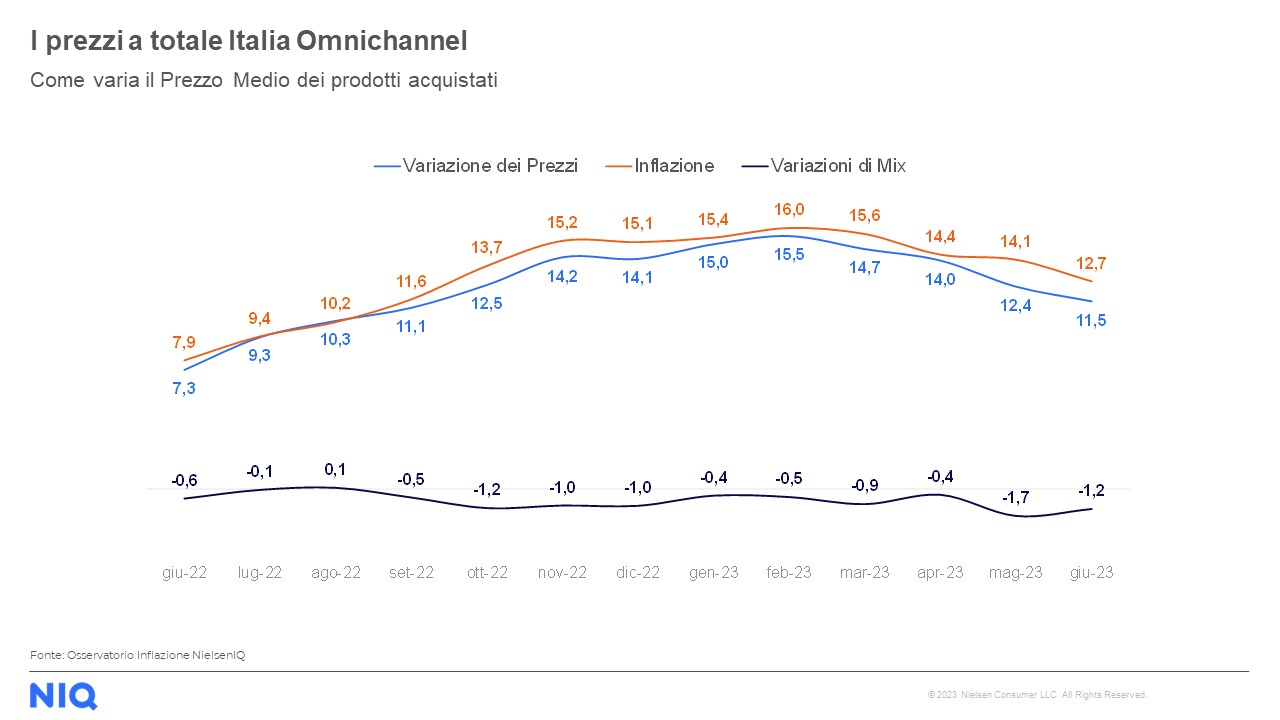

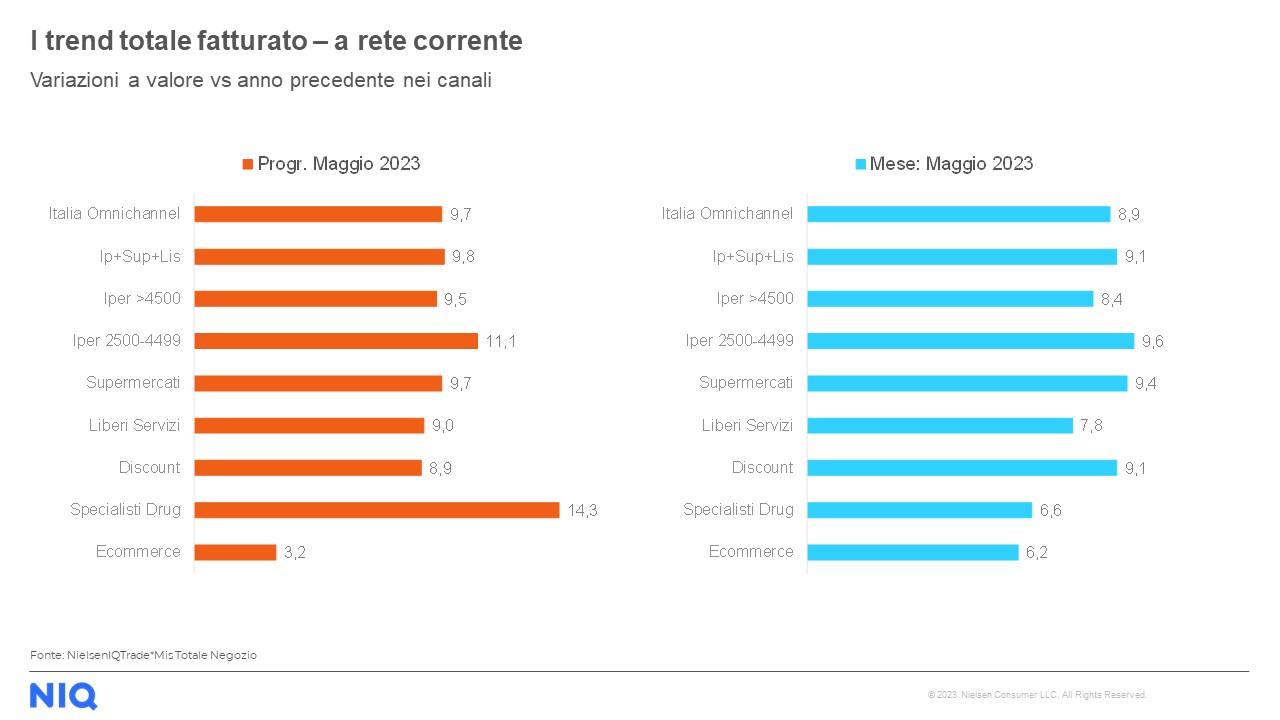

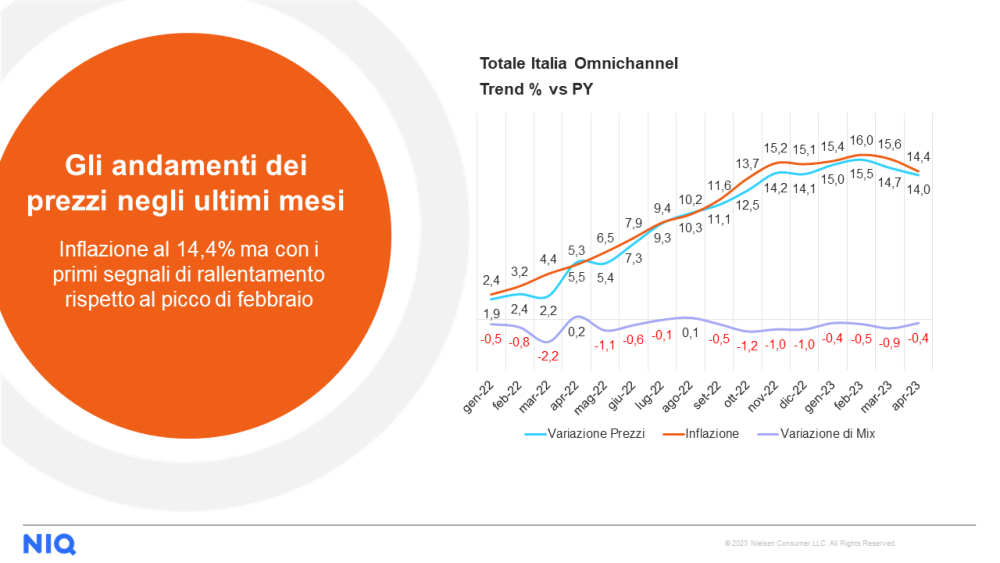

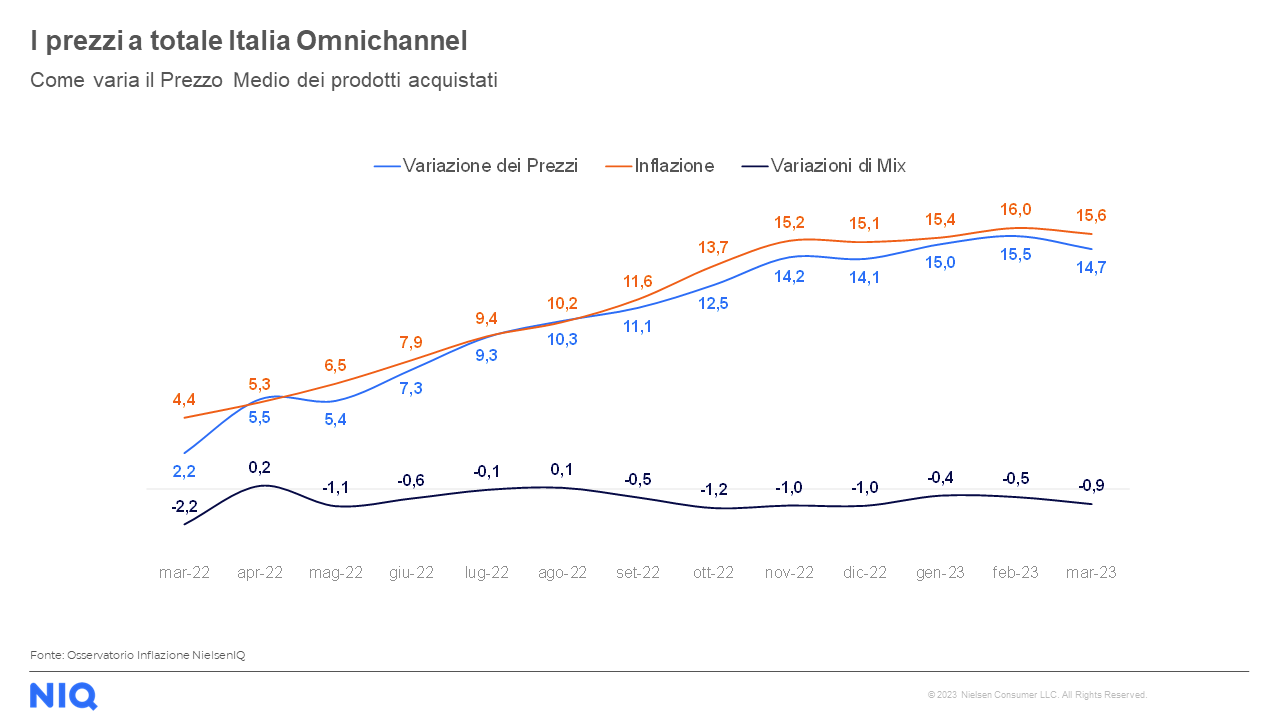

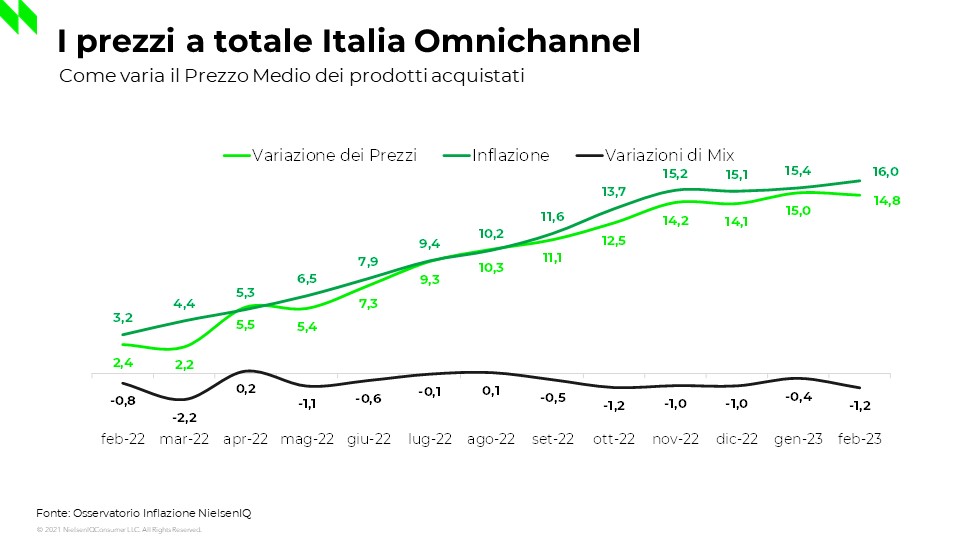

L’indice di inflazione teorica nel Largo Consumo Confezionato (LCC) – ovvero il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria – registra un ulteriore calo rispetto al valore di maggio, fermandosi al 12,7%. Le scelte di acquisto dei consumatori per contrastare gli effetti dell’inflazione si traducono, a giugno, in una riduzione del 1,2% del mix del carrello della spesa, portando la variazione reale dei prezzi al 11,5%. L’indagine di NielsenIQ evidenzia che tutti i canali distributivi registrano un trend positivo rispetto allo stesso periodo del 2022. In particolare, guidano la crescita gli specialisti drug (+12,2%), seguiti da discount (+11,1%), superstore (+10,9%), supermercati (+7,5%) e infine da liberi servizi e iper>4.500mq (+6,1%).

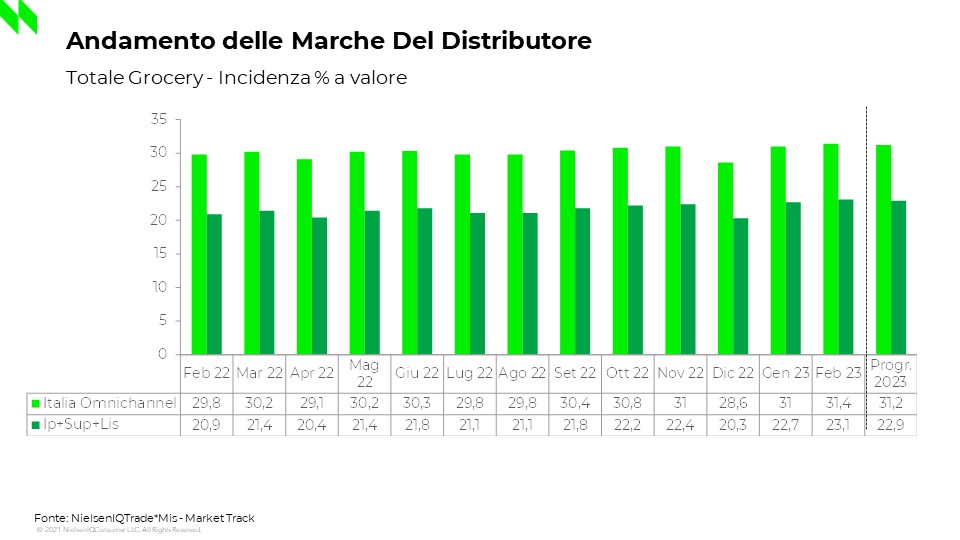

Per quanto riguarda l’incidenza promozionale, si interrompe il trend negativo dei mesi precedenti. Stando ai dati di NielsenIQ (NIQ), infatti, la percentuale di vendite in promozione a totale Italia nel mese di giugno 2023 è pari al 23,3%, in lieve crescita rispetto al mese di maggio 2023 (23,2%, +0,1 pp) e soprattutto se confrontato con lo stesso periodo del 2022 (23%, +0,3 pp). Infine, a giugno la quota di prodotti a marchio del distributore (MDD) si attesta al 22,2% del LCC nel perimetro iper, super e liberi servizi mentre a Totale Italia Omnichannel – inclusi i discount – sale al 31,5% (vs 30,8% dello stesso periodo del 2022). Un valore inferiore rispetto al mese di maggio 2023, quando la marca del distributore aveva raggiunto quota 31,9%.

Cosa mettono gli italiani nel carrello della spesa

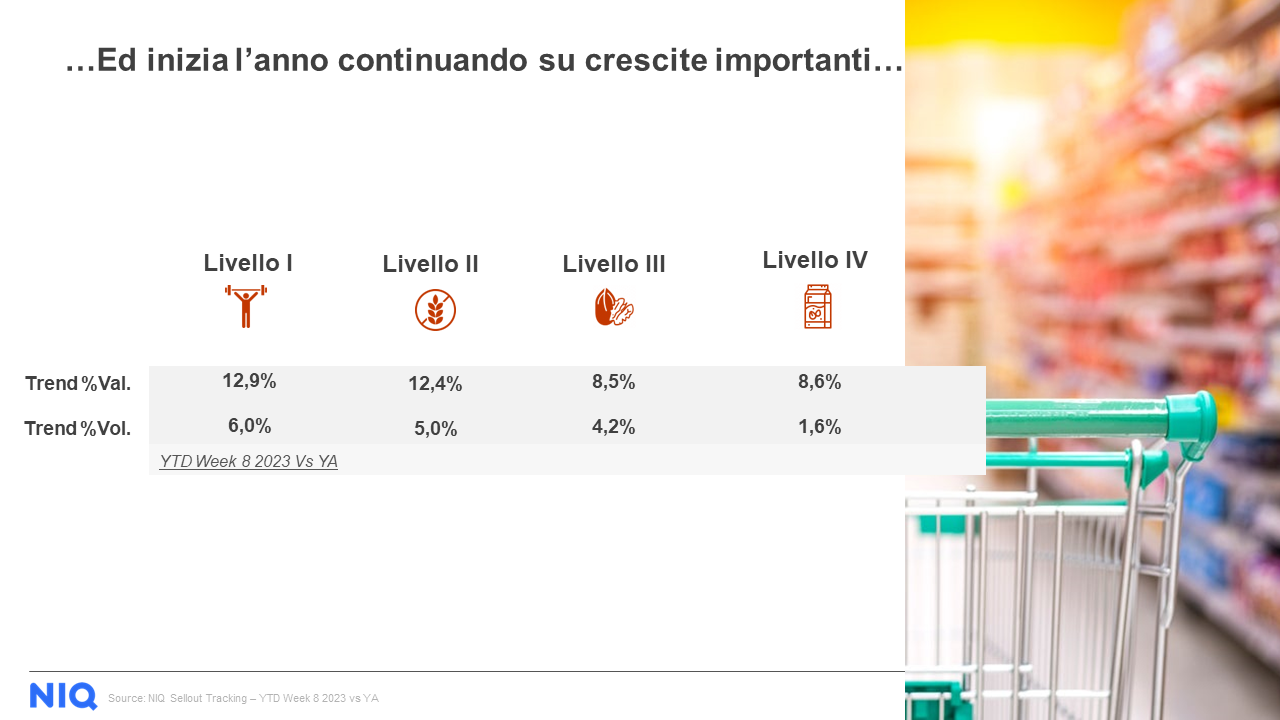

Non si ferma nemmeno a giugno 2023 la crescita dei prodotti dedicati agli animali domestici (+15,7%) e del cibo confezionato (+14,4%), categorie merceologiche che già da molti mesi mostrano l’incremento a valore più significativo. Per quanto riguarda invece l’andamento a volume, il food confezionato rimane ancora l’unica categoria con un andamento positivo (+1,8%), mentre in tutte le altre si osserva un trend negativo, specialmente nelle bevande (-8,7%) e nel freddo (-7,3%).

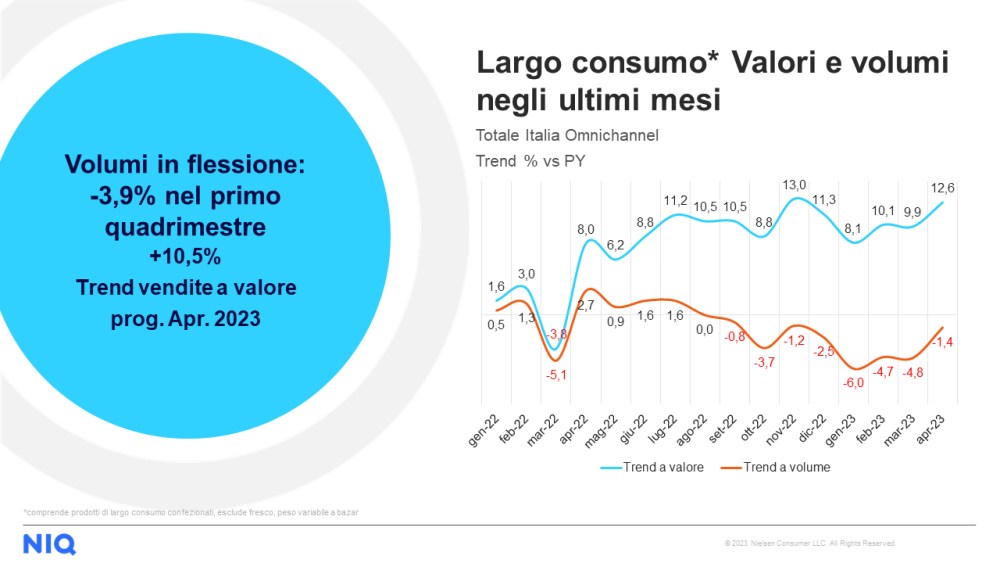

In merito alla relazione tra valore e volume in ambito grocery, a totale Italia Omnichannel nel mese di giugno 2023 l’andamento a valore è positivo (+9,2% vs 2022), mentre si conferma la contrazione dei volumi (-2,3%) anche se meno consistente rispetto al mese di maggio.

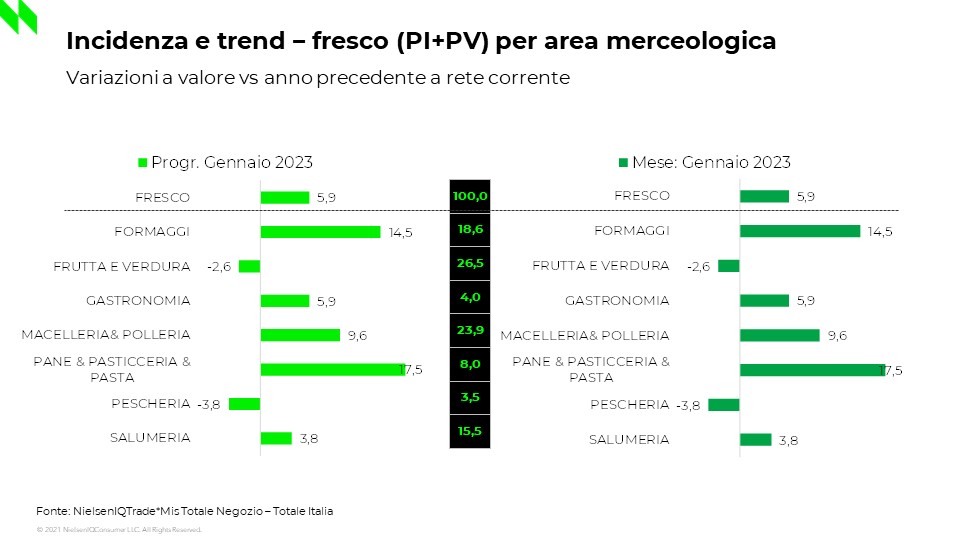

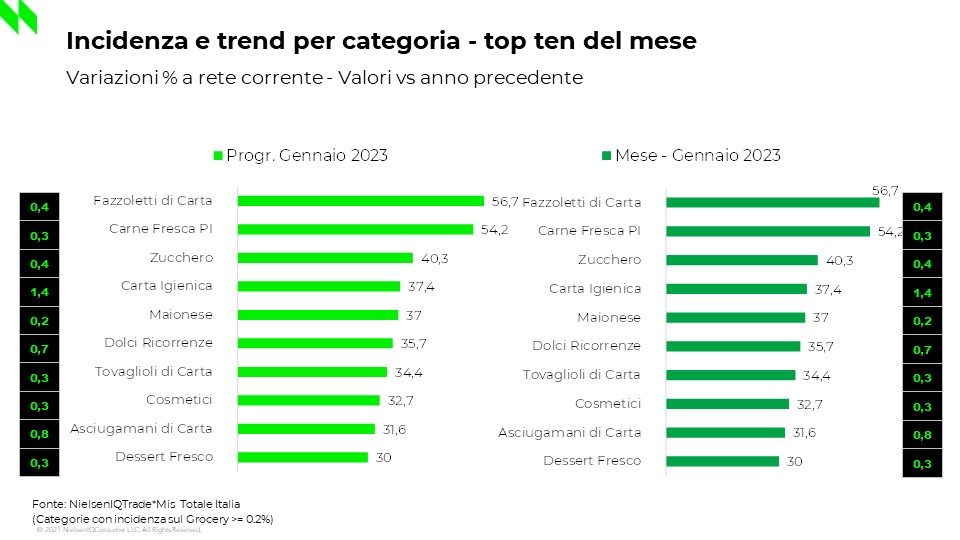

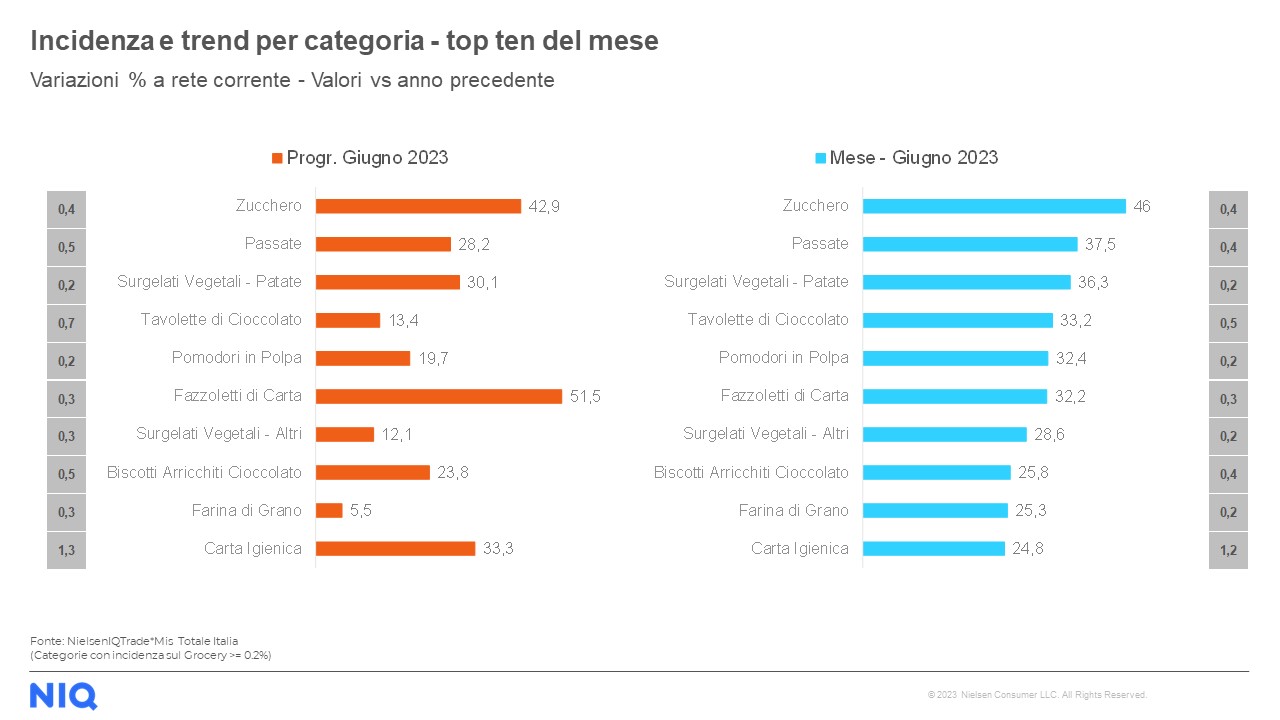

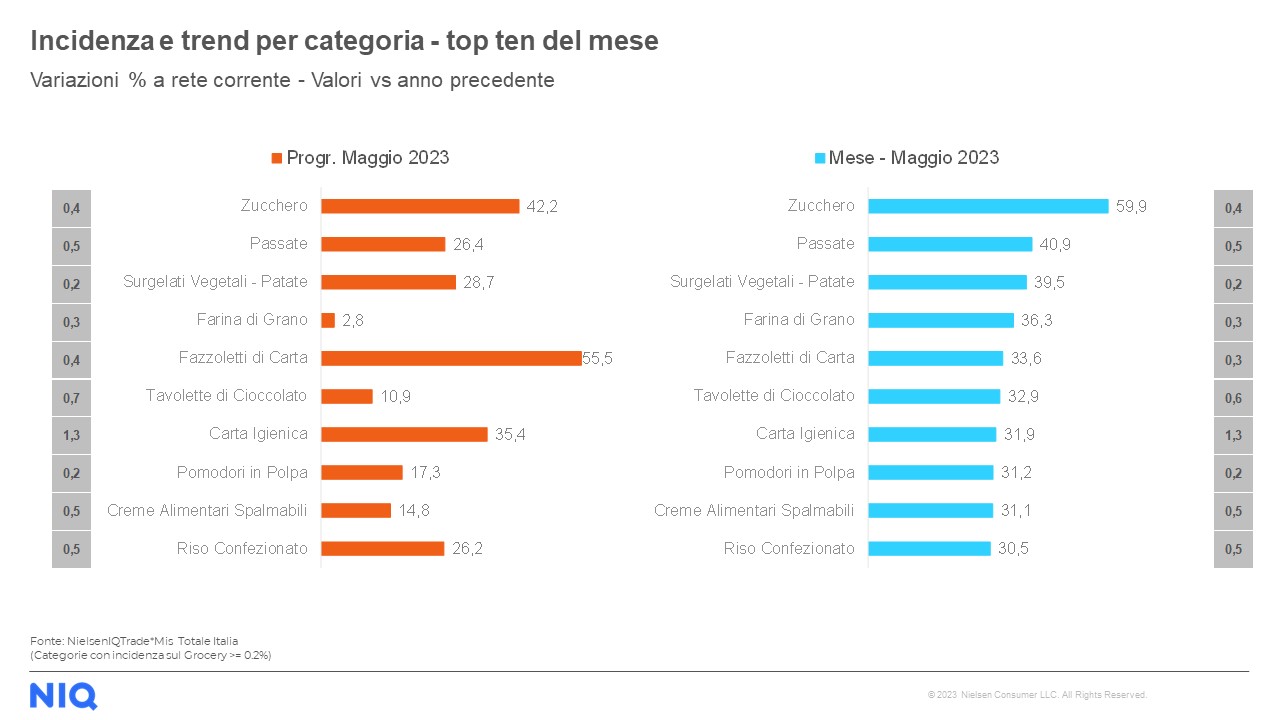

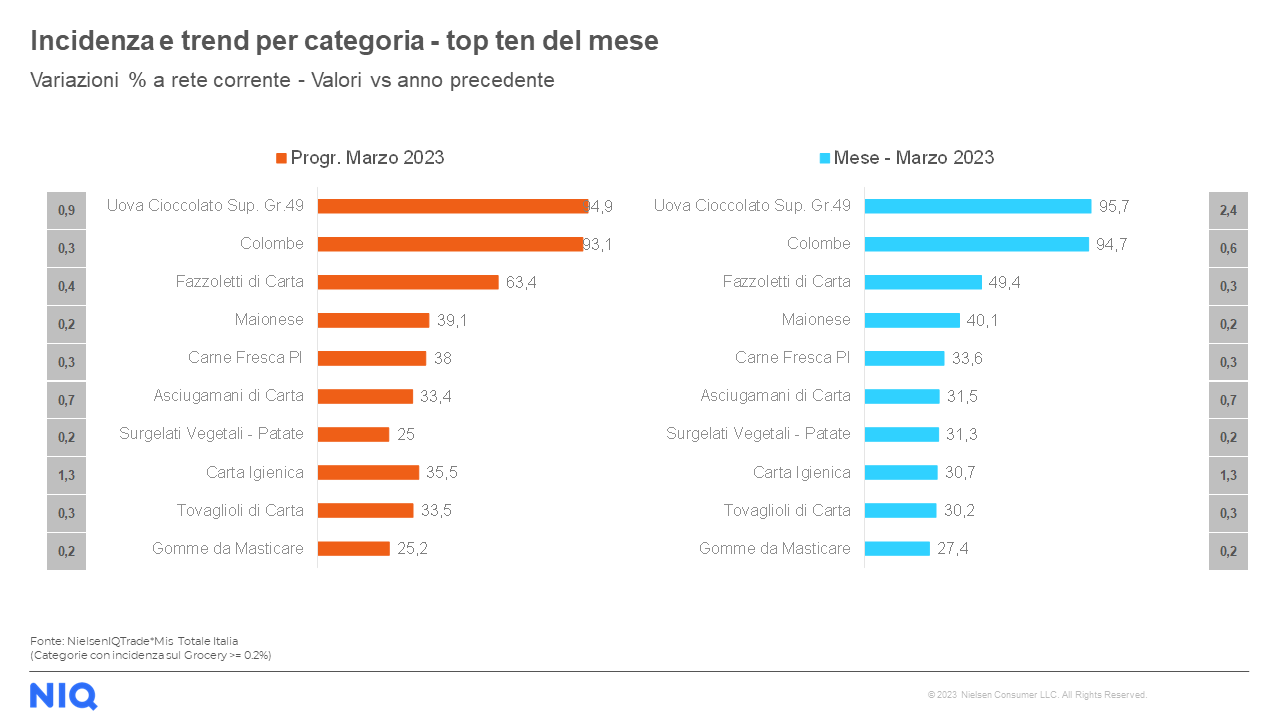

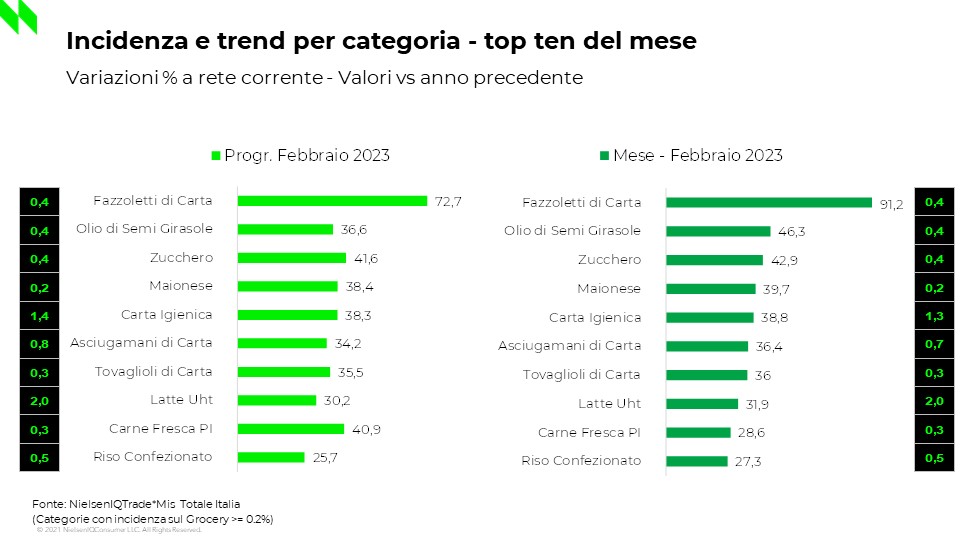

Il fresco (peso fisso + peso variabile) risulta in crescita in tutti i format distributivi: la performance migliore è quella dei discount (+12,1%), mentre i liberi servizi registrano l’incremento meno consistente (+6,6%). A livello di categoria, le più dinamiche sono pane & pasticceria & pasta (+14,1%), formaggi (+12,7%) e frutta e verdura (+9,5%), mentre la salumeria è quella in cui si osserva il trend di crescita più basso (+2,4%). Infine zucchero (46%), passate (37,5%) e surgelati vegetali – patate (36,3%) sono i prodotti grocery che guidano la classifica top10 del mese di giugno 2023.

“Ad oggi la prospettiva economica è migliore rispetto ad un anno fa quando l’impennata inarrestabile dell’inflazione ha scosso molte famiglie italiane. Tuttavia dalle nostre previsioni, i prezzi nel corso dell’anno corrente si raffredderanno ma non torneranno agli standard precedenti. Una particolarità emersa dai dati raccolti da NIQ è che gli italiani compiono scelte virtuose per ciò che concerne i prodotti di largo consumo prediligendo la qualità seppur con qualche rinuncia in termini di quantità” commenta Romolo De Camillis, Direttore Retail NIQ Italia.

“Ad oggi la prospettiva economica è migliore rispetto ad un anno fa quando l’impennata inarrestabile dell’inflazione ha scosso molte famiglie italiane. Tuttavia dalle nostre previsioni, i prezzi nel corso dell’anno corrente si raffredderanno ma non torneranno agli standard precedenti. Una particolarità emersa dai dati raccolti da NIQ è che gli italiani compiono scelte virtuose per ciò che concerne i prodotti di largo consumo prediligendo la qualità seppur con qualche rinuncia in termini di quantità” commenta Romolo De Camillis, Direttore Retail NIQ Italia. “Per quanto riguarda il futuro, grazie alle analisi a livello internazionale e locale di NIQ, si prevede che nel largo consumo emergeranno alcune nuove tematiche fondamentali come la necessità di ridefinire i prezzi dei prodotti oltre che gli assortimenti, in base alle esigenze dei consumatori. Inoltre, dal punto di vista tecnologico, sarà necessario implementare nuovi modelli di supply chain a supporto della filiera, così come prestare attenzione ai mercati emergenti oltre a rimodulare l’offerta di prodotti per la fascia over 60″ aggiunge Luca De Nard, Amministratore Delegato NIQ Italia.

“Per quanto riguarda il futuro, grazie alle analisi a livello internazionale e locale di NIQ, si prevede che nel largo consumo emergeranno alcune nuove tematiche fondamentali come la necessità di ridefinire i prezzi dei prodotti oltre che gli assortimenti, in base alle esigenze dei consumatori. Inoltre, dal punto di vista tecnologico, sarà necessario implementare nuovi modelli di supply chain a supporto della filiera, così come prestare attenzione ai mercati emergenti oltre a rimodulare l’offerta di prodotti per la fascia over 60″ aggiunge Luca De Nard, Amministratore Delegato NIQ Italia.

Per il segretario generale di Unione italiana vini (Uiv), Paolo Castelletti: “In questo periodo il comparto è doppiamente frustrato: da una parte la sempre maggiore difficoltà dei consumatori alle prese con la pressione inflazionistica, dall’altra l’impossibilità per le imprese di rientrare da un surplus di costi produttivi senza precedenti a partire da quelli del vetro, a +70% in 12 mesi. Le imprese italiane del vino sono convinte che serva un’analisi approfondita con proposte migliorative delle dinamiche di filiera prima ancora di soluzioni tampone che si ripropongono a ogni crisi”.

Per il segretario generale di Unione italiana vini (Uiv), Paolo Castelletti: “In questo periodo il comparto è doppiamente frustrato: da una parte la sempre maggiore difficoltà dei consumatori alle prese con la pressione inflazionistica, dall’altra l’impossibilità per le imprese di rientrare da un surplus di costi produttivi senza precedenti a partire da quelli del vetro, a +70% in 12 mesi. Le imprese italiane del vino sono convinte che serva un’analisi approfondita con proposte migliorative delle dinamiche di filiera prima ancora di soluzioni tampone che si ripropongono a ogni crisi”.

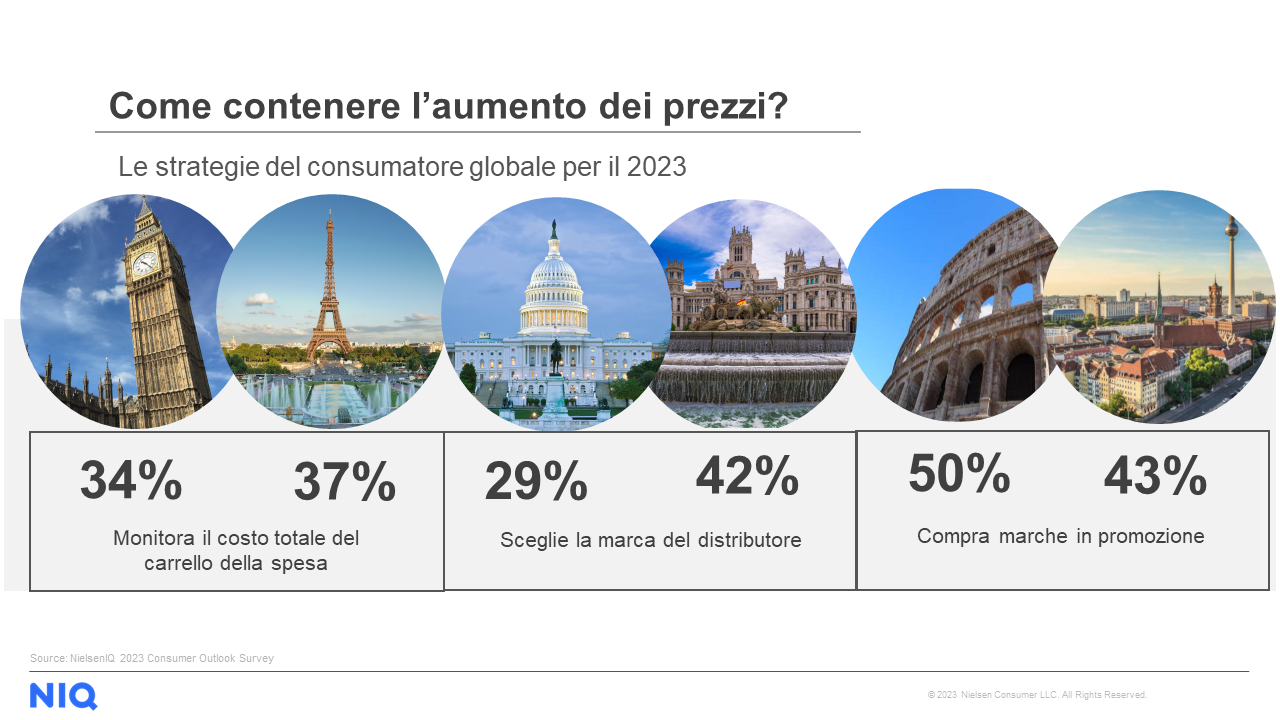

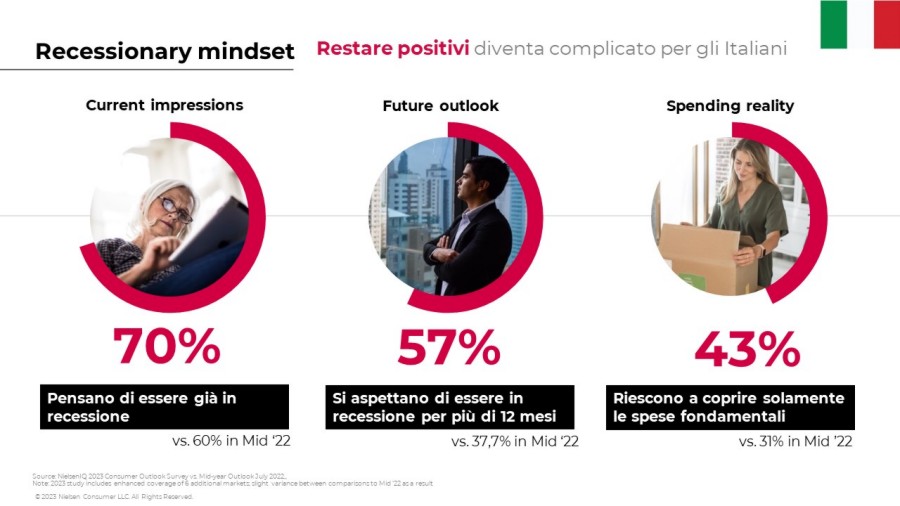

Secondo quanto emerge dal report, in meno di un anno sono più che raddoppiate le famiglie in difficoltà che raggiungono quota 23% (contro il 10% di inizio 2022). Inoltre, l’indagine di NielsenIQ sottolinea che è aumentato di 7 punti il numero di persone considerate “caute” (59%), cioè coloro che, pur non essendo state colpite a livello finanziario dai recenti eventi economici, rimangono in ogni caso prudenti nelle proprie spese. Gli italiani inoltre prevedono di spendere meno per la maggior parte delle spese discrezionali come per esempio la ristorazione fuori casa (54%), l’abbigliamento (49%) e l’intrattenimento fuori casa (48%) che si attestano come le aree principali in cui i consumatori intendono ridurre il proprio budget. Meno consistenti invece i tagli alla spesa alimentare, voce che si colloca solamente all’8° posto (31%) della classifica di NielsenIQ.

Secondo quanto emerge dal report, in meno di un anno sono più che raddoppiate le famiglie in difficoltà che raggiungono quota 23% (contro il 10% di inizio 2022). Inoltre, l’indagine di NielsenIQ sottolinea che è aumentato di 7 punti il numero di persone considerate “caute” (59%), cioè coloro che, pur non essendo state colpite a livello finanziario dai recenti eventi economici, rimangono in ogni caso prudenti nelle proprie spese. Gli italiani inoltre prevedono di spendere meno per la maggior parte delle spese discrezionali come per esempio la ristorazione fuori casa (54%), l’abbigliamento (49%) e l’intrattenimento fuori casa (48%) che si attestano come le aree principali in cui i consumatori intendono ridurre il proprio budget. Meno consistenti invece i tagli alla spesa alimentare, voce che si colloca solamente all’8° posto (31%) della classifica di NielsenIQ. Infine, gli intervistati stimano che l’impatto maggiore della crisi attuale si avrà dal punto di vista ambientale. Considerando infatti la classifica dei rischi globali riportata dal World Economic Forum, 5 su 10 nel breve periodo (2 anni) sono legati a tematiche green (clima, ambiente, natura). I consumatori italiani riflettono la preoccupazione globale, poiché dimostrano di avere una maggiore consapevolezza rispetto al tema della sostenibilità: per esempio, il 57% di loro è disposto ad acquistare solo beni essenziali e il 29% ha dichiarato che eviterà gli sprechi alimentari.

Infine, gli intervistati stimano che l’impatto maggiore della crisi attuale si avrà dal punto di vista ambientale. Considerando infatti la classifica dei rischi globali riportata dal World Economic Forum, 5 su 10 nel breve periodo (2 anni) sono legati a tematiche green (clima, ambiente, natura). I consumatori italiani riflettono la preoccupazione globale, poiché dimostrano di avere una maggiore consapevolezza rispetto al tema della sostenibilità: per esempio, il 57% di loro è disposto ad acquistare solo beni essenziali e il 29% ha dichiarato che eviterà gli sprechi alimentari.