In piena pandemia, uno sguardo all’andamento del commercio. Ecco la panoramica fornita dall’Osservatorio permanente Confimprese-EY sui consumi di mercato nel mese di dicembre. Ne emerge una situazione ancora fortemente negativa in tutta Italia, con previsioni che decisamente poco rosee.

Il mese di dicembre, registra, infatti, un trend del -46,6%: ancora negativo, sia pure in ripresa rispetto a novembre (-67,1%).

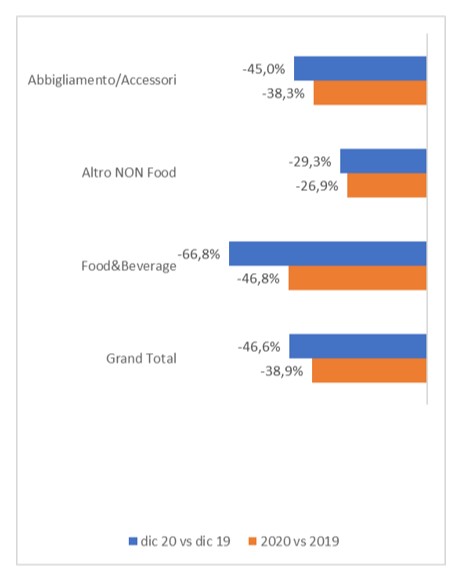

L’anno 2020 si chiude a -38,9% vs 2019 con la ristorazione in maggiore sofferenza a -46,8%, seguita dall’abbigliamento a -38,3% e altro non food a -26,9%.

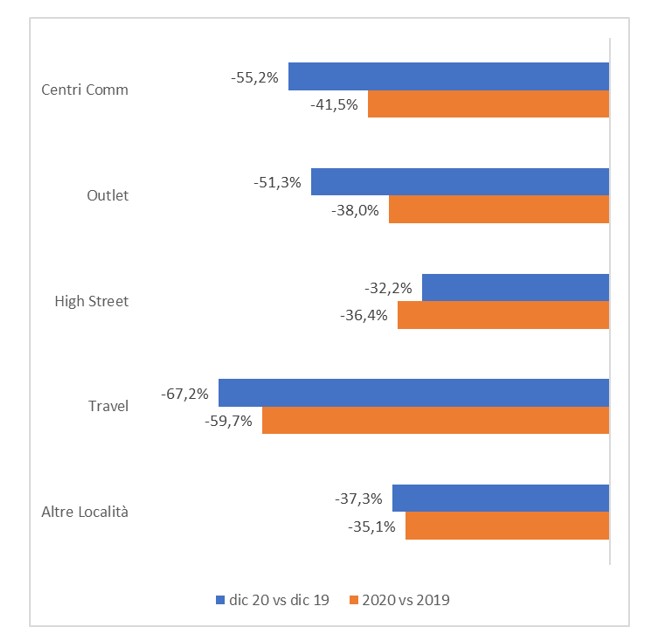

Centri commerciali e outlet crollano per effetto del protrarsi delle restrizioni che li obbligano alla chiusura nel weekend, con simmetrico aumento di traffico e assembramenti nei centri città. Effetto negativo che si ripercuote sull’aggregato di dicembre fermo a -54,7% e -41,1% su base annua.

Quanto alle categorie merceologiche nel mese di dicembre, la ristorazione paga il prezzo più alto dovuto all’effetto boomerang delle chiusure nel weekend. L’andamento disastroso a -66,8% la relega a maglia nera dell’intero comparto retail, mentre l’abbigliamento si ferma a -45%, migliori le performance -29,3% di altro non food, che continua a godere dell’onda lunga delle minori restrizioni dal primo lockdown in poi.

A guadagnare dalla chiusura dei centri commerciali in dicembre sono le high street che, in controtendenza rispetto ai mesi precedenti, registrano un calo del -32,2% rispetto ad altre località -37,3%. Si assiste, in buona sostanza, a un mutato atteggiamento de consumatore che, privato dei luoghi di aggregazione abituali, si è rivolto ai centri città per trovare i negozi che di solito frequenta nei centri commerciali e outlet. Sempre in grande sofferenza il travel con -67,2%. Su base annua chiude a -59,7%.

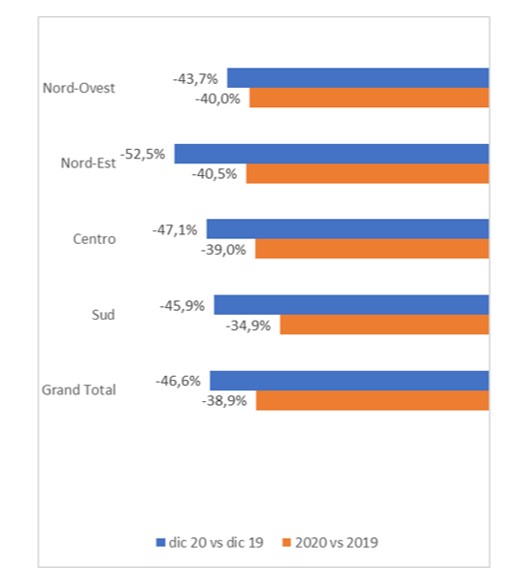

Le aree geografiche riflettono la situazione di lieve miglioramento riscontrata per i settori merceologici e chiudono a -46,6%. Rispetto alle rilevazioni dei mesi precedenti, si osserva una maggiore omogeneità dei trend in tutte le aree. La flessione più marcata si registra nell’area Nord-Est (Emilia-Romagna, Triveneto) con -52,5%, seguita dall’area Centro (Toscana, Umbria, Marche, Lazio, Sardegna) con -47,1%, dall’area Sud (Campania, Calabria, Sicilia, Abruzzo, Molise, Puglia, Basilicata) con -45,9% per finire con l’area Nord-Ovest (Lombardia, Piemonte, Liguria, Valle d’Aosta) che chiude il mese a -43,7%.

«Con un mese di dicembre a -46,6% – chiarisce Mario Maiocchi, direttore Centro Studi Retail di Confimprese – si chiude l’anno più difficile per il retail non food e ristorazione. Il totale anno a -38,9%, con punte -46,8% per la ristorazione e -59,7% per il canale travel, preannuncia pesantissimi effetti sui bilanci delle aziende del settore con conseguenti presumibili ricadute su occupazione e investimenti. Le prime indicazioni sui primi 10 giorni di gennaio, con un calo di traffico nei centri commerciali intorno al -50%, non danno segnali di miglioramento nel breve periodo. Sono sempre più necessari e urgenti interventi di supporto al settore con particolare riferimento alla tematica degli affitti che, con cali di fatturato di tale entità, non possono e non devono rimanere un costo fisso che rischia di travolgere anche aziende sane e con opportunità di crescita e occupazione nel medio periodo».

L’e-commerce, dopo l’exploit di novembre (+92,6%) rimane invece stabile come numeri assoluti rispetto a novembre, ma cresce pur sempre del +54,9% rispetto a dicembre di un anno fa. Le iniziative come il cashback sembrano aver funzionato per riportare i consumatori ad acquistare nei negozi fisici.

«Facciamo il bilancio di un anno molto difficile – dichiara Paolo Lobetti Bodoni, Med business consulting leader di EY –. Tuttavia, si registra uno scenario diverso rispetto al fisiologico +40% raggiunto usualmente nel mese di dicembre su novembre. Quest’anno le vendite nei negozi fisici sono più che raddoppiate (+110%), mentre le vendite online in valore assoluto sono rimaste simili (+2% vs novembre 2020). Da ciò possiamo ritenere che il consumatore tornerà ad acquistare nei negozi fisici, non appena le restrizioni si allenteranno, e che iniziative come il cashback hanno un effetto tangibile nel promuovere le vendite. Notiamo inoltre una ripresa per i negozi in centro città, che hanno rappresentato un’alternativa ai centri commerciali chiusi, per fare shopping nei grandi marchi del retail».

Analisi per regioni

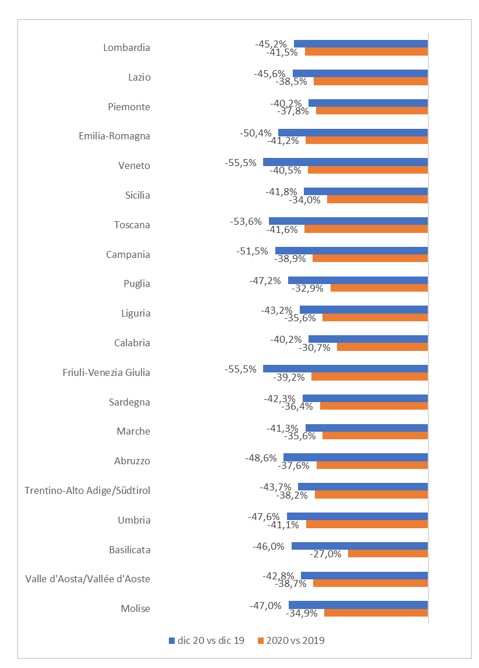

A livello regionale i trend riflettono l’andamento delle aree geografiche. Cinque regioni lasciano sul terreno perdite superiori al 50% e sono Friuli-Venezia Giulia e Veneto -55,5%, seguite a breve distanza da Toscana -53,6%, Campania -51,5%, Emilia-Romagna -50,4%.

Tutte le altre subiscono perdite sotto il 50% ma pur sempre significative. A cominciare dall’area Sud con Abruzzo -48,6%, Umbria -47,6%, Puglia -47,2% Molise -47%, Basilicata -46%. Per proseguire con Centro e Nord: Lazio -45,6%, Lombardia -45,2%, Trentino-Alto Adige -43,7%, Liguria -43,2%, Valle d’Aosta -42,8%, Sardegna -42,3%, Sicilia -41,8%, Marche -41,3%. A sorpresa le regioni maggiormente agli antipodi dello Stivale, Piemonte e Calabria, se la cavano meglio delle altre, entrambe a -40,2%.

Analisi per città

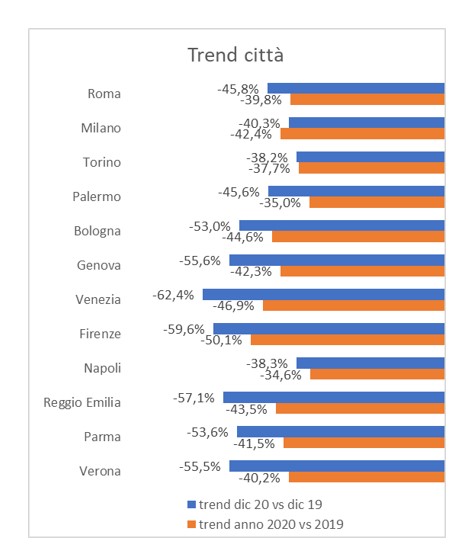

Venezia, icona dell’arte nel mondo, collassa a dicembre a -62,4% e -46,9% su base annua. Ma a breve distanza c’è sempre Firenze -59,6%. Seguono Reggio Emilia -57,1%, Genova -55,6%, Verona -55,5% Parma -53,6%, Bologna -53%. Con perdite inferiori al 50% troviamo Roma -45,8%, Palermo -45,6%, Milano -40,3%, Napoli -38,3%, Torino -38,2%.

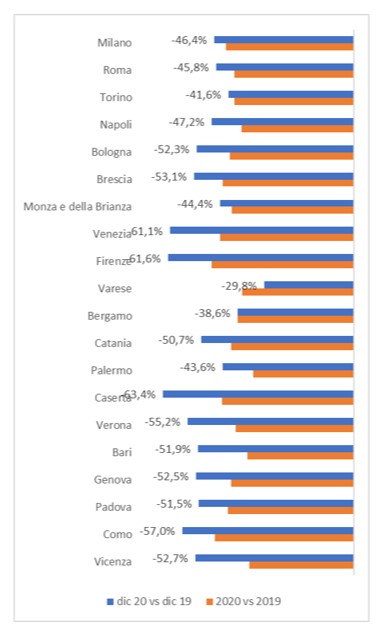

Analisi per province

Il trend delle province mostra la concentrazione dell’andamento peggiore a Caserta -63,4%, sede di importanti centri commerciali, meglio le province di Napoli -47,2% e Salerno -45,5%. Tuttavia, subito dopo ricompaiono le città simbolo dell’arte e del turismo italiano. In Toscana la provincia di Firenze chiude dicembre a -61,6%, Livorno -47,8%, Lucca -41,8%. In Veneto la provincia di Venezia è a -61,1%, Verona -55,2%, Vicenza -52,7%, Treviso -52%, Padova -51,5%. Male anche la provincia di Udine -59,1%. La situazione delle province lombarde riflette l’andamento su base annua: Como -57%, Pavia -54,2%, Brescia -53,1% Milano -46,4%, Monza Brianza -44,4%, Bergamo -38,6%.

Delle province liguri la peggiore è quella di Genova con -52,5%, molto staccate Savona -29,1% e Imperia -23%. Delle province emiliane la provincia di Reggio Emilia è la peggiore -59,1%, seguita da Forlì–Cesena -52,7%, Bologna -52,3%, Parma -49,2%, Modena -46,5%, Rimini -38,1%. Per le province piemontesi la peggiore è Biella -45,7% seguita da Alessandria -42,5%, Torino -41,6%, Novara -41,4%, Cuneo -30%. Tra le province siciliane la peggiore è Catania che lascia sul terreno una perdita secca del -50,7%, seguita da Palermo -43,6%, Ragusa -43%, Agrigento -41%. Staccate Trapani -30,5%, Messina -28,9% e Siracusa -24%. Nelle province laziali si distingue per performance negative Frosinone che con -46,4% precede Roma -45,8% e Latina -40,9%.

")