Una riduzione degli orari di apertura dei punti vendita: potrebbe passare anche da qui la strategia di contenimento dei consumi energetici a cui l’intero Paese è chiamato. A parlare di questa ipotesi è stato Marco Pedroni, Presidente di Coop Italia e di Ancc-Coop, a margine della presentazione del Rapporto Coop 2022. L’idea a quanto pare raccoglierebbe consensi trasversali nel settore della grande distribuzione, ma per essere messa in pratica ha bisogno di un’iniziativa da parte del Governo, perché le imprese faticherebbero da sole a trovare un accordo. “Tornare alle chiusure domenicali sarebbe però un errore – ha precisato Pedroni. Per i supermercati non sarebbe un grandissimo problema, ma per molti consumatori sì. Inoltre, chiudere la domenica porrebbe un problema occupazionale molto serio, perché le imprese si sono strutturate per offrire questo servizio: pensate non solo alla Gdo, ma agli esercizi presenti nei centri commerciali che hanno nella domenica il primo giorno in termini di vendite. Cosa diversa sarebbe se il Governo stabilisse con un intervento temporaneo un numero di ore massimo di apertura, lasciando poi la flessibilità di adattare questo orario massimo alle esigenze del singolo negozio”.

Rivedere la catena del freddo, evitando l’eccesso di banchi frigo, ridurre l’illuminazione quando il negozio è chiuso e adottare i sistemi a Led aiuta sicuramente a contenere i consumi, “ma per quanto il lavoro sul risparmio energetico possa essere importante – ha osservato Pedroni – il taglio dei nostri costi energetici può arrivare al 20% massimo. Le imprese della distribuzione non sono considerate energivore, ma nella pratica lo sono ed è necessario un intervento di sostegno, perché anche questo contribuirebbe a tenere un po’ più bassa l’inflazione per i consumatori”.

Altro tema sottoposto dalla Gdo all’attenzione della politica è la rimodulazione dell’Iva sui prodotti di largo consumo, portandola all’aliquota minima per i prodotti che compongono il paniere fondamentale acquistato dalle famiglie. Una misura simile comporterebbe ovviamente dei costi, che secondo il Presidente di Coop Italia potrebbero essere coperti almeno in parte utilizzando l’extragettito derivante sempre dall’Iva a causa dell’inflazione.

“Qualunque sia il Governo che guiderà il nostro Paese credo che dovrà mettere al centro l’emergenza primaria delle famiglie italiane – ha affermato Pedroni – promuovendo una politica di ridistribuzione dei redditi a beneficio della maggioranza, affrontando il nodo energetico con misure che permettano alle imprese di rimanere sul mercato e ai cittadini di non pagare costi insostenibili”.

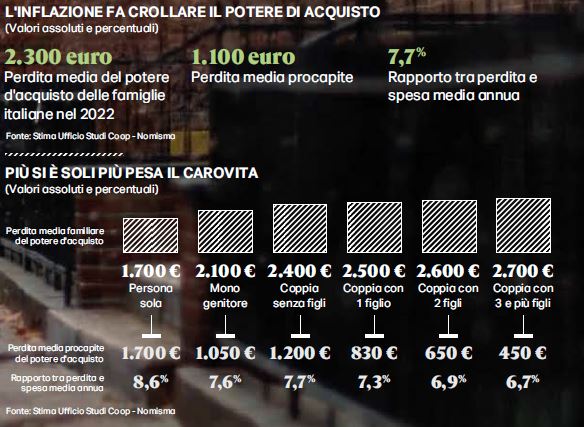

“I discount non sono molto lontani dal recuperare quasi tutto l’aumento dei prezzi di acquisto – ha detto Pedroni – mentre il resto della distribuzione è partita dopo e noi di Coop particolarmente dopo”. Tradotto in numeri, lo scorso luglio il tasso di inflazione dei prezzi al consumo era del +14,4% nel discount contro il +9,1% dei super.

“I discount non sono molto lontani dal recuperare quasi tutto l’aumento dei prezzi di acquisto – ha detto Pedroni – mentre il resto della distribuzione è partita dopo e noi di Coop particolarmente dopo”. Tradotto in numeri, lo scorso luglio il tasso di inflazione dei prezzi al consumo era del +14,4% nel discount contro il +9,1% dei super. Ma quali sono i risultati dei punti vendita Coop in una situazione così complessa? “I canali hanno performance diverse – ha dichiarato Maura Latini, Amministratore Delegato di Coop Italia – anche se tutti hanno beneficiato di un andamento positivo nei mesi estivi. In generale, l’iper perde volumi per via delle sue difficoltà strutturali, purtroppo accentuate dall’aumento del costo dei carburanti, che ostacola lo spostamento dei clienti. Il supermercato tiene, con un recupero importante dal lancio del nostro progetto sul prodotto Coop a cui si è aggiunta la positività del mercato nella stagione calda. Nel complesso, registriamo una crescita dell’1% a volume”.

Ma quali sono i risultati dei punti vendita Coop in una situazione così complessa? “I canali hanno performance diverse – ha dichiarato Maura Latini, Amministratore Delegato di Coop Italia – anche se tutti hanno beneficiato di un andamento positivo nei mesi estivi. In generale, l’iper perde volumi per via delle sue difficoltà strutturali, purtroppo accentuate dall’aumento del costo dei carburanti, che ostacola lo spostamento dei clienti. Il supermercato tiene, con un recupero importante dal lancio del nostro progetto sul prodotto Coop a cui si è aggiunta la positività del mercato nella stagione calda. Nel complesso, registriamo una crescita dell’1% a volume”.

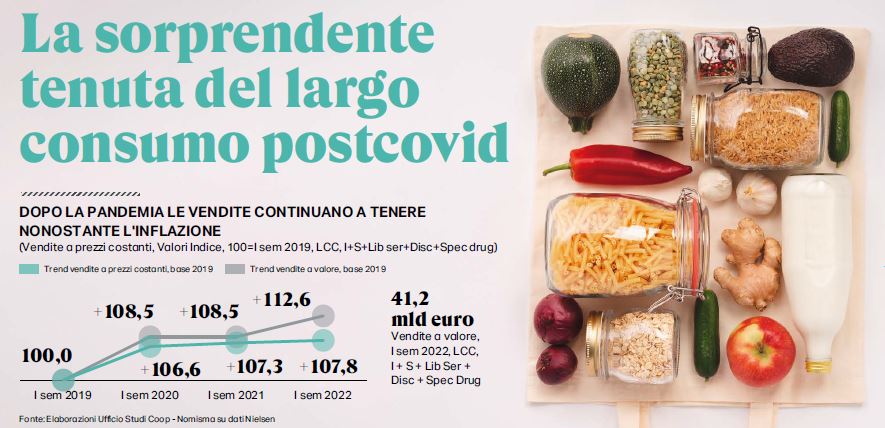

Nei prodotti alimentari lavorati – ha spiegato Albino Russo, Direttore Generale Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) – la dinamica inflattiva è prossima alla doppia cifra, ma ancora inferiore rispetto ad altri Paesi europei (da noi un +10% a fronte del +13,7% della Germania o del +13,5% della Spagna, con la media Ue 27 al 12,8%). Allo stesso tempo in maniera inattesa, nonostante questa spinta dei prezzi, i volumi di vendita hanno tenuto (+7,8% primo semestre 2022 vs 2019), complice la calda e lunga estate italiana, il ritorno del turismo straniero e la capacità della distribuzione moderna di imporsi sugli altri canali di vendita specializzati. Il mercato italiano è però al momento l’unico a mantenere un trend positivo dei volumi: la variazione delle vendite a prezzi costanti di largo consumo confezionato è del +0,5% in Italia, contro -5,4% del Regno Unito, -3,7% della Germania, -2,3% della Francia e -1,3% della Spagna. Questa differenza, come il ritardo nell’incremento dei prezzi, sembra presagire ad una inversione di tendenza imminente.

Nei prodotti alimentari lavorati – ha spiegato Albino Russo, Direttore Generale Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) – la dinamica inflattiva è prossima alla doppia cifra, ma ancora inferiore rispetto ad altri Paesi europei (da noi un +10% a fronte del +13,7% della Germania o del +13,5% della Spagna, con la media Ue 27 al 12,8%). Allo stesso tempo in maniera inattesa, nonostante questa spinta dei prezzi, i volumi di vendita hanno tenuto (+7,8% primo semestre 2022 vs 2019), complice la calda e lunga estate italiana, il ritorno del turismo straniero e la capacità della distribuzione moderna di imporsi sugli altri canali di vendita specializzati. Il mercato italiano è però al momento l’unico a mantenere un trend positivo dei volumi: la variazione delle vendite a prezzi costanti di largo consumo confezionato è del +0,5% in Italia, contro -5,4% del Regno Unito, -3,7% della Germania, -2,3% della Francia e -1,3% della Spagna. Questa differenza, come il ritardo nell’incremento dei prezzi, sembra presagire ad una inversione di tendenza imminente. Oltre al tornado, un’altra metafora utilizzata nel Rapporto redatto dall’Ufficio Studi di Ancc-Coop – con la collaborazione scientifica di Nomisma, il supporto di analisi di Nielsen e i contributi originali di Gs1-Osservatorio Immagino, Iri Information Resources, Mediobanca Ufficio Studi, Nomisma Energia, Npd – è assai indicativa: il carrello come un fortino da proteggere e non più una miniera da cui attingere per finanziare altri consumi. Cosa significa? Che gli italiani – per ora – non hanno operato il cosiddetto downgrading degli acquisti, cioè non hanno rivisto al ribasso il mix dei prodotti che comprano. Guardando ai dati dello scorso luglio, a fronte di un’inflazione del +9,4% nel largo consumo confezionato, la variazione dei prezzi medi dei prodotti acquistati è stata del +9,3% e lo 0,1% di differenza è appunto la variazione di mix.

Oltre al tornado, un’altra metafora utilizzata nel Rapporto redatto dall’Ufficio Studi di Ancc-Coop – con la collaborazione scientifica di Nomisma, il supporto di analisi di Nielsen e i contributi originali di Gs1-Osservatorio Immagino, Iri Information Resources, Mediobanca Ufficio Studi, Nomisma Energia, Npd – è assai indicativa: il carrello come un fortino da proteggere e non più una miniera da cui attingere per finanziare altri consumi. Cosa significa? Che gli italiani – per ora – non hanno operato il cosiddetto downgrading degli acquisti, cioè non hanno rivisto al ribasso il mix dei prodotti che comprano. Guardando ai dati dello scorso luglio, a fronte di un’inflazione del +9,4% nel largo consumo confezionato, la variazione dei prezzi medi dei prodotti acquistati è stata del +9,3% e lo 0,1% di differenza è appunto la variazione di mix. Insomma, la situazione è tale da fare presumere che le conseguenze si scarichino anche sul carrello della spesa. Come? Sono 24 milioni e mezzo gli italiani che nonostante l’aumento dei prezzi non sono disposti a scendere a compromessi nelle loro scelte alimentari e nei prossimi mesi prevedono di diminuire la quantità, ma non la qualità del loro cibo. Le stesse marche leader sembrano sacrificabili, rispetto al 2019 hanno registrato una contrazione della quota di mercato passando dal 14,9% di quell’anno al 13,1% 2022 (-1,8 pp), mentre la Mdd continua la sua avanzata, con una quota di mercato che nel 2022 sfiora il 30% (+2,0 rispetto al 2019). Ma questa forse è una delle rare note positive per la Gdo, visto che

Insomma, la situazione è tale da fare presumere che le conseguenze si scarichino anche sul carrello della spesa. Come? Sono 24 milioni e mezzo gli italiani che nonostante l’aumento dei prezzi non sono disposti a scendere a compromessi nelle loro scelte alimentari e nei prossimi mesi prevedono di diminuire la quantità, ma non la qualità del loro cibo. Le stesse marche leader sembrano sacrificabili, rispetto al 2019 hanno registrato una contrazione della quota di mercato passando dal 14,9% di quell’anno al 13,1% 2022 (-1,8 pp), mentre la Mdd continua la sua avanzata, con una quota di mercato che nel 2022 sfiora il 30% (+2,0 rispetto al 2019). Ma questa forse è una delle rare note positive per la Gdo, visto che