Il 2021 è stato un anno di assestamenti, segnato da una lenta ripresa economica ancora immersi nella pandemia di Covid-19, che continua a circolare ad alta velocità nel Paese. Ci si aspettava che il 2021 sarebbe stato l’anno del ritorno alla normalità, ma purtroppo non è stato così. A causa delle circostanze, il settore retail si è trovato ad adottare una strategia flessibile, in grado di adattarsi alle nuove abitudini di consumo degli italiani, inducendo i professionisti del marketing a riorganizzare le proprie risorse e i propri canali di distribuzione per il 2022. Tiendeo.it, azienda specializzata nella digitalizzazione del settore retail, ha realizzato uno studio coinvolgendo i professionisti del marketing dei principali brand mondiali, che ha permesso di individuare i 5 trend chiave che rivoluzioneranno il settore retail nel 2022.

1. Crescita continua delle esperienze omnicanale

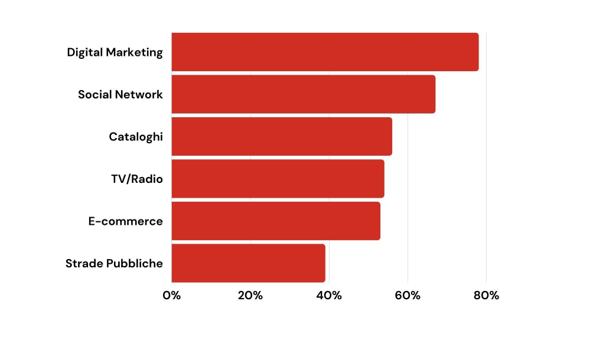

Secondo lo studio condotto da Tiendeo “Retail Marketing Hot Trends 2022”, il 58,6% dei retailer e dei brand scommetterà sui canali digitali nel 2022. L’evoluzione delle abitudini di acquisto ha portato il canale digitale a essere il mezzo preferito dai marketer per connettersi con i consumatori. Pertanto, l’investimento nei media tradizionali (TV, radio o pubblicità cartacea) si è spostato verso il mezzo digitale. È quanto evidenziato dallo studio, che mostra come marketing digitale (78%) e social network (67%) saranno gli investimenti a cui verrà riservato maggior spazio nei budget marketing 2022. Ora più che mai, l’uso di strategie adattabili di fronte a un futuro incerto, insieme alla necessità di offrire esperienze omnicanale, costituiranno il fondamento delle strategie pubblicitarie.

2. Il boom del “negozio esperienziale”

Il paradigma dei negozi tradizionali scompare per lasciare posto a quello dei negozi esperienziali. Negozi in grado di coniugare il mondo fisico e digitale in un momento e in un luogo specifici. Un effetto collaterale di questo cambio di paradigma è la crisi del modello di business dei centri commerciali a cui siamo stati abituati finora. Un modello di business che rischia di scomparire, a favore di uno più flessibile, in cui predomineranno campagne effimere o addirittura occasionali.

Così, i centri commerciali cesseranno di essere luoghi di passaggio per consolidarsi come punti di incontro dove gli spazi si trasformeranno in palcoscenici, e dove si potrà assistere a diversi tipi di spettacoli che invitano al consumo di un determinato prodotto o brand. L’obiettivo di questo cambiamento di modello è quello di attirare il pubblico verso il negozio fisico (sia coloro che desiderano acquistare, sia coloro che al momento non manifestano tale intenzione) e creare così un’esperienza unica basata su emozioni in grado di sviluppare una connessione e un legame maggiori.

“Sebbene i negozi fisici continuino a riscuotere i consensi del pubblico, i consumatori sono sempre più alla ricerca di un’esperienza memorabile e fluida, in cui il digitale svolgerà un ruolo fondamentale”, afferma Eva Martín, CEO di Tiendeo.

3. La tecnologia come catalizzatore del cambiamento

Soluzioni digitali di assistenza alla vendita, chioschi interattivi, negozi cashless,… Così sarà il futuro delle attività commerciali. Con l’incorporazione della tecnologia e dell’intelligenza artificiale nel processo di vendita, assisteremo all’apparizione sempre più frequente di negozi intelligenti, che consentiranno ai consumatori di acquistare in luoghi praticamente con pochissimo personale e dove non è necessario passare dalla cassa.

A livello internazionale, i supermercati senza bancomat non sono una novità. In Italia Conad sta testando tecnologie casherless per avvicinarsi alla formula di supermercati senza cassa.

Un passo che è stato fatto anche dai grandi gruppi dei nostri cugini d’oltralpe, come Carrefour, Auchan e Monoprix. Lo sviluppo di queste tipologie di negozi consente ai rivenditori di competere con i giganti dell’e-commerce fornendo un’esperienza più confortevole e senza attriti.

Quando si parla di shopping online, si parla anche di tecnologie che ci trasportano direttamente in negozio senza muoverci da casa nostra attraverso la realtà virtuale aumentata. Ne è un esempio l’azienda Dyson, che è stata uno dei primi brand a testare questo concetto con l’apertura di un proprio negozio virtuale, in cui gli utenti sono stati invitati a testare i prodotti da remoto e avviare così il processo di acquisto.

4. L’economia circolare, al centro delle strategie

La preoccupazione dei consumatori per l’ambiente sta portando retailer e brand ad adottare una strategia più responsabile. Rifiuti Zero, il mercato dell’usato e quello d’occasione continueranno a crescere, e ci si troverà ad affrontare nel 2022 un tema cruciale per il settore: conciliare potere d’acquisto e tutela dell’ambiente.

Come ad esempio il Green Friday, ovvero il Black Friday di Ikea, collegato al servizio “Riporta e Rivendi”, che da anni aiuta le persone a prolungare la vita dei propri mobili Ikea. In occasione del Green Friday i clienti hanno goduto di una valutazione pari al 50% in più del proprio usato. Un modo per fomentare il riciclo e disincentivare lo spreco.

Un esempio per il settore moda è invece il brand francese Kiabi, che prevede di aprire in Italia diversi punti vendita specializzati in abbigliamento usato nel corso del 2022.

Un altro aspetto degno di nota in relazione all’economia circolare, è l’impegno di diversi retailer a ridurre o eliminare la produzione dei propri cataloghi cartacei. Anche in questo caso, ne è un esempio la svedese Ikea, che ha annunciato l’intenzione di interrompere la stampa del suo noto catalogo cartaceo nel 2022.

In Italia sempre più brand stanno raggiungendo questo punto di consapevolezza e optano per strumenti di comunicazione più sostenibili come i cataloghi digitali.

5. Lunga vita al social shopping

Sebbene il social shopping sia una tendenza consolidata, nel 2022 vedremo sempre più brand e retailer utilizzare questo mezzo come complemento dell’e-commerce, dove il social selling si affiderà principalmente a influencer e brand ambassador.

Secondo lo studio Tiendeo, il 68% dei retailer e dei brand prevede di aumentare la propria spesa pubblicitaria sui social media nei prossimi 12 mesi.

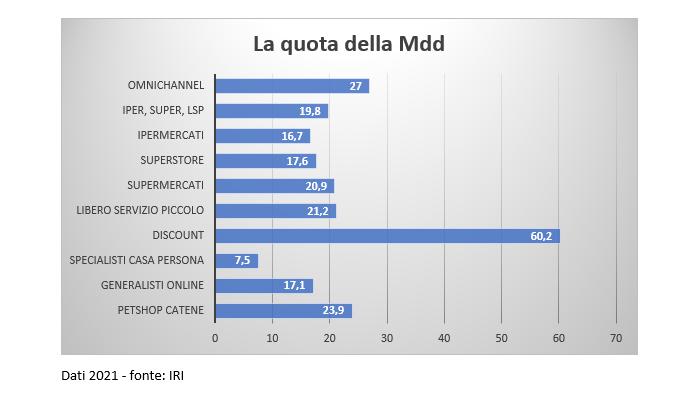

Alla luce di quanto detto finora, qual è dunque l’incidenza della Mdd sulle vendite del discount? Il 60,2%. E il quasi 40% che manca è suddiviso equamente tra grandi marche e brand industriali di primo prezzo. Perché sebbene offra più grandi marche e meno Mdd rispetto al passato, il discount non rinuncia al suo Dna fatto di convenienza e di assortimenti compatti. Una formula premiata dai consumatori italiani.

Alla luce di quanto detto finora, qual è dunque l’incidenza della Mdd sulle vendite del discount? Il 60,2%. E il quasi 40% che manca è suddiviso equamente tra grandi marche e brand industriali di primo prezzo. Perché sebbene offra più grandi marche e meno Mdd rispetto al passato, il discount non rinuncia al suo Dna fatto di convenienza e di assortimenti compatti. Una formula premiata dai consumatori italiani.

Nando Pagnoncelli, Presidente di Ipsos Italia, ha illustrato la ricerca sottolineando come: “I consumatori hanno percepito un progressivo miglioramento della MDD negli ultimi 10 anni e le riconoscono oggi di aver ‘democratizzato la qualità’, rendendo accessibili a molti – per prezzo e facile reperibilità – prodotti precedentemente confinati in un ambito di ‘specialità’ elitario od occasionale. La MDD, grazie ad una offerta percepita come più ampia, più qualificata e specializzata, ha aumentato la propria vicinanza, anche emotiva, ad un consumatore sempre più ‘laico’, più autonomo nella valutazione della qualità dei prodotti, più oculato nella ricerca della migliore qualità al miglior prezzo”.

Nando Pagnoncelli, Presidente di Ipsos Italia, ha illustrato la ricerca sottolineando come: “I consumatori hanno percepito un progressivo miglioramento della MDD negli ultimi 10 anni e le riconoscono oggi di aver ‘democratizzato la qualità’, rendendo accessibili a molti – per prezzo e facile reperibilità – prodotti precedentemente confinati in un ambito di ‘specialità’ elitario od occasionale. La MDD, grazie ad una offerta percepita come più ampia, più qualificata e specializzata, ha aumentato la propria vicinanza, anche emotiva, ad un consumatore sempre più ‘laico’, più autonomo nella valutazione della qualità dei prodotti, più oculato nella ricerca della migliore qualità al miglior prezzo”.

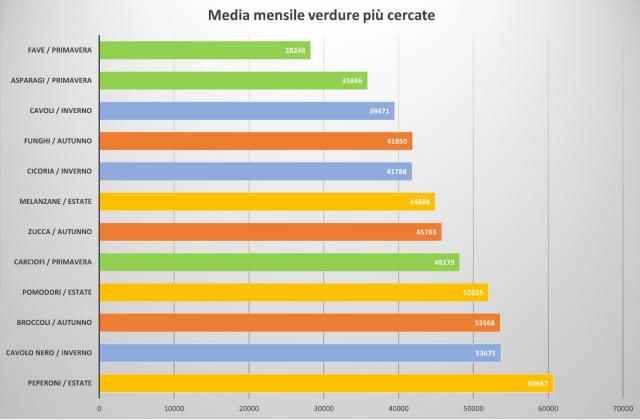

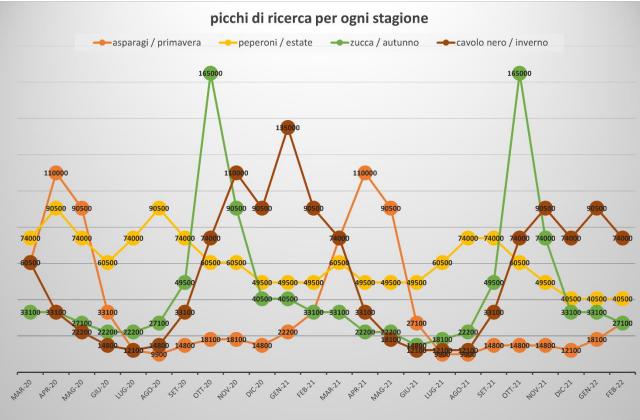

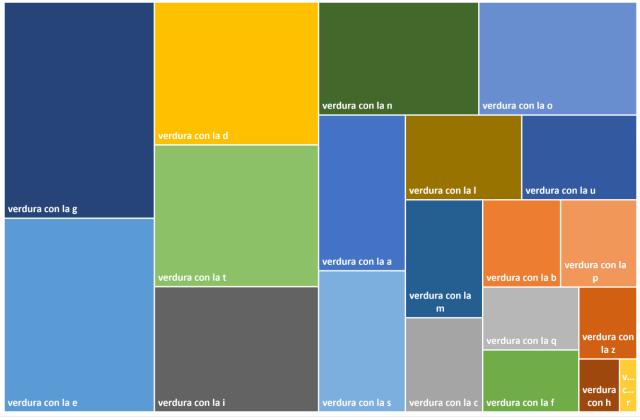

Si possono immaginare molteplici motivi. Uno fra tutti, l’autunno, un po’ come la primavera, è un periodo di transizione. Le ricerche online mostrano una sorta di sicurezza nell’individuare le verdure estive e invernali, mentre c’è maggior difficoltà per i periodi di passaggio e quindi l’utente medio chiede a Google “quali sono le verdure di stagione in autunno?”

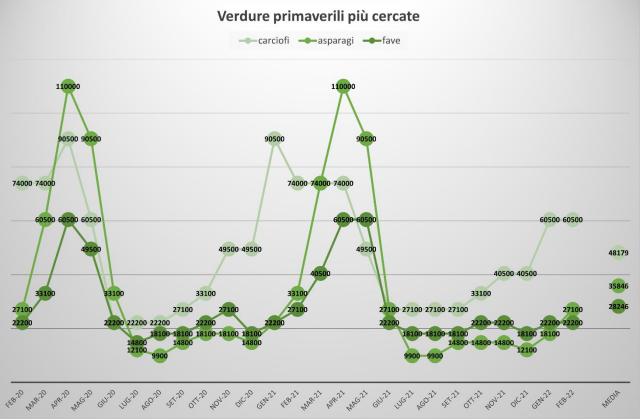

Si possono immaginare molteplici motivi. Uno fra tutti, l’autunno, un po’ come la primavera, è un periodo di transizione. Le ricerche online mostrano una sorta di sicurezza nell’individuare le verdure estive e invernali, mentre c’è maggior difficoltà per i periodi di passaggio e quindi l’utente medio chiede a Google “quali sono le verdure di stagione in autunno?” Guardando le verdure più cercate nel corso di tutto l’anno, vincono i peperoni, che sono prettamente estivi e solo alterzo posto, con i broccoli, troviamo una verdura autunnale. Si tratta però di valori medi, ovvero distribuiti nel corso dell’intero anno. Se andiamo a guardare le ricerche per le verdure tipiche di ogni singola stagione cosa succede? Vediamo medie annuali e picchi stagionali per ognuna.

Guardando le verdure più cercate nel corso di tutto l’anno, vincono i peperoni, che sono prettamente estivi e solo alterzo posto, con i broccoli, troviamo una verdura autunnale. Si tratta però di valori medi, ovvero distribuiti nel corso dell’intero anno. Se andiamo a guardare le ricerche per le verdure tipiche di ogni singola stagione cosa succede? Vediamo medie annuali e picchi stagionali per ognuna. Ma qual è la differenza tra frutta e verdura?

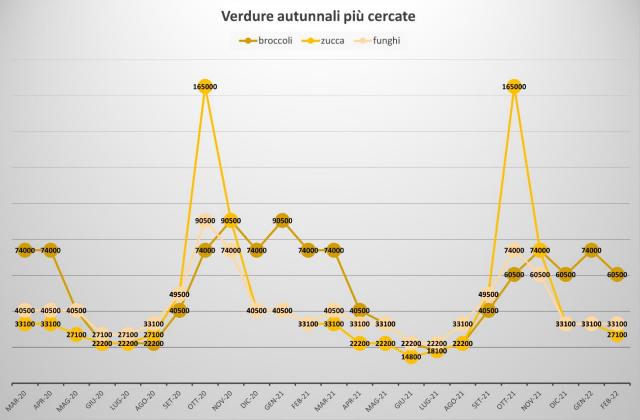

Ma qual è la differenza tra frutta e verdura? Oltre alla zucca, ottobre è anche il mese dei funghi. Sono state 90.500 le query assolute nel 2020 e 74.000 a ottobre 2021. Qui però siamo di fronte a un dilemma biologico: dal punto di vista scientifico, infatti, i funghi non sono propriamente verdure. Insomma, in autunno si mangiano tante verdure che in realtà verdure non sono.

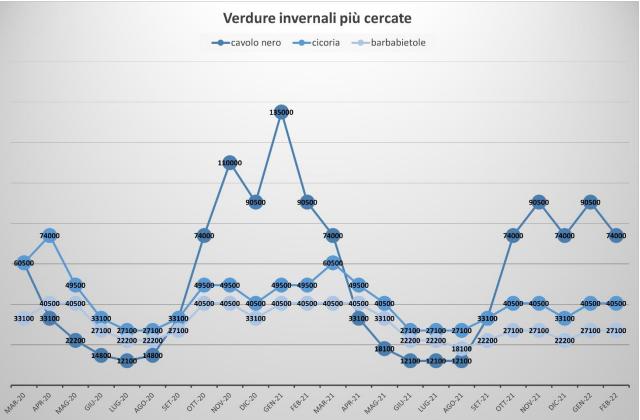

Oltre alla zucca, ottobre è anche il mese dei funghi. Sono state 90.500 le query assolute nel 2020 e 74.000 a ottobre 2021. Qui però siamo di fronte a un dilemma biologico: dal punto di vista scientifico, infatti, i funghi non sono propriamente verdure. Insomma, in autunno si mangiano tante verdure che in realtà verdure non sono. Anche barbabietole e cicoria sono molto cercate online, oltre ai cavoli più genericamente definiti. La media si aggira intorno alle 30/40.000 query mensili negli ultimi due anni, con picchi per la cicoria oltre le 60.000 query.

Anche barbabietole e cicoria sono molto cercate online, oltre ai cavoli più genericamente definiti. La media si aggira intorno alle 30/40.000 query mensili negli ultimi due anni, con picchi per la cicoria oltre le 60.000 query. Confronto di verdure per ciascuna stagione

Confronto di verdure per ciascuna stagione Non si gioca con il cibo?

Non si gioca con il cibo?

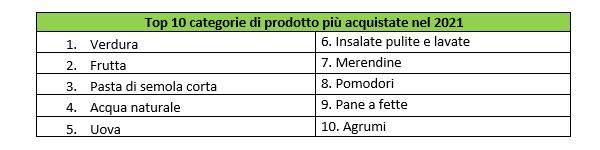

Il carrello online degli italiani nel 2021

Il carrello online degli italiani nel 2021

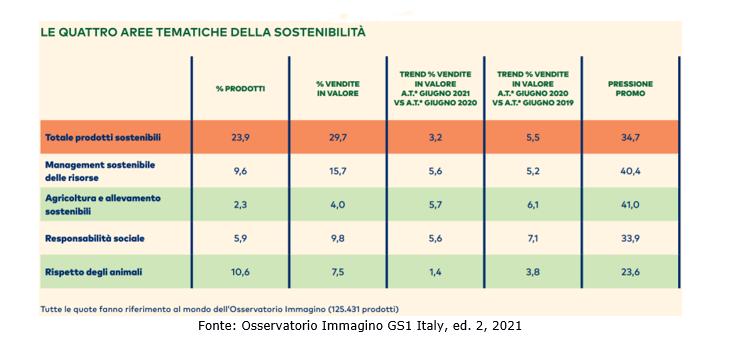

«Questa crescita si deve all’aumento dell’offerta di prodotti dalle caratteristiche sostenibili, che rappresentano ormai il 23,9% delle 125.431 referenze monitorate in questa decima edizione dell’Osservatorio Immagino» spiega Marco Cuppini, research and communication director di GS1 Italy.

«Questa crescita si deve all’aumento dell’offerta di prodotti dalle caratteristiche sostenibili, che rappresentano ormai il 23,9% delle 125.431 referenze monitorate in questa decima edizione dell’Osservatorio Immagino» spiega Marco Cuppini, research and communication director di GS1 Italy.

LA COMPLEMENTARIETÀ CARTA-DIGITALE : PIÙ CHE MAI NECESSARIA

LA COMPLEMENTARIETÀ CARTA-DIGITALE : PIÙ CHE MAI NECESSARIA

“Il 2020 e il 2021, ci hanno insegnato che il mondo è cambiato e non torneremo indietro” commenta Giancarlo Rocco, country manager e VP di Medallia Italia. “L’adozione di software per la gestione dell’esperienza è il primo passo verso una rivoluzione, che porterà le aziende a capire chi sono i loro clienti – grazie anche all’ascolto dell’opinione dei loro dipendenti – quali esperienze vivono nei loro journey e in tutti i punti di contatto con l’obiettivo di adattarsi alle loro singole esigenze per renderle sempre più uniche e distintive. Solo così le aziende potranno costruire un futuro di successo.”

“Il 2020 e il 2021, ci hanno insegnato che il mondo è cambiato e non torneremo indietro” commenta Giancarlo Rocco, country manager e VP di Medallia Italia. “L’adozione di software per la gestione dell’esperienza è il primo passo verso una rivoluzione, che porterà le aziende a capire chi sono i loro clienti – grazie anche all’ascolto dell’opinione dei loro dipendenti – quali esperienze vivono nei loro journey e in tutti i punti di contatto con l’obiettivo di adattarsi alle loro singole esigenze per renderle sempre più uniche e distintive. Solo così le aziende potranno costruire un futuro di successo.”