Comodi, sani, sicuri e sostenibili: i prodotti di IV gamma sono molto apprezzati dagli italiani; sussistono però ancora dei pregiudizi e alcuni comportamenti sbagliati tra i consumatori relativi alla categoria. È questo, in estrema sintesi, quanto emerge da un’indagine Bva-Doxa, commissionata dal Gruppo IV Gamma di Unione Italiana Food e condotta nel maggio 2022 su un campione di 1.000 persone, rappresentativo della popolazione italiana.

Di fronte ad una serie di possibili definizioni di “prodotti di IV Gamma”, solo il 34% sceglie quella corretta -“Sono Prodotti Ortofrutticoli di IV Gamma la frutta, la verdura e, in generale, gli ortaggi freschi, a elevato contenuto di servizio, confezionati in busta o in vaschette e pronti per il consumo” -, l’11% risponde dicendo – erroneamente – che si tratti di “prodotti freschi, confezionati, da rilavare prima del consumo”, il 9% li confonde con i surgelati e il 7% con verdure in conserva.

Comodi, porzionati, incentivano il consumo di verdure e riducono gli sprechi

Una volta condivisa la corretta definizione della categoria della IV Gamma, i risultati mostrano la grande penetrazione dei prodotti di IV Gamma nelle famiglie italiane: quasi 3/4 degli intervistati li acquista in modo regolare (38% abitualmente/tutte le settimane e 36% abbastanza spesso/2-3 volte al mese). Il 19% dichiara di acquistarli occasionalmente/1 volta al mese o meno, e solo il 7% dichiara di non acquistarli mai.

Ma quali sono i principali motivi per cui gli italiani scelgono di acquistare la IV Gamma? Il 58% dei rispondenti dichiara di acquistare prodotti di IV Gamma per la comodità e per risparmiare tempo, il 34% per la porzionatura, il 30% perché si evitano sprechi di prodotto, e il 26% perché sono prodotti che aiutano ad avere un’alimentazione sana, facilitando il consumo di verdure. Ed infatti, i principali vantaggi che gli italiani riconoscono ai prodotti di IV Gamma sono: essere pronti all’uso (per il 39% del campione), non devono essere puliti e rilavati (19%), evitano gli sprechi (19%), sono sicuri dal punto di vista igienico e sono controllati (13%), si possono verificare etichetta (5%) e provenienza (5%).

Insalata regina incontrastata della IV Gamma, la frutta mostra grande potenziale

Insalata regina incontrastata della IV Gamma, la frutta mostra grande potenziale

Tra i prodotti di IV gamma, la regina incontrastata è l’insalata in busta, acquistata dall’81% del campione, seguita dalle ciotole, sempre di insalata, (acquistate dal 40% del campione), dalla frutta lavata e tagliata (30%) e dalle zuppe (29%).

Per quanto riguarda la frutta di IV Gamma, il 16% dichiara di comprarla abitualmente/tutte le settimane, il 27% abbastanza spesso/2-3 volte al mese; il 33% 1 volta al mese o meno, mentre il 24% dichiara di non acquistarla mai. Nello specifico, tra le motivazioni di acquisto della frutta di IV gamma, oltre alla praticità e comodità (citate dal 61% del campione) spicca, con il 32% delle risposte, la “possibilità di consumare frutta esotica comodamente”. Il 17% degli intervistati dichiara di acquistarla perché rappresenta una merendina pratica per i bambini e il 10% la utilizza nella preparazione dei dolci.

In relazione ad abitudini, luoghi e momenti di consumo, il 79% del campione consuma i prodotti di IV gamma a casa, il 24% in ufficio/a scuola e il 23% fuori casa. Il momento di consumo prevalente è il pranzo dei giorni feriali (indicato dal 59% degli intervistati), seguito dalla cena nei giorni feriali (53%), dal pranzo nei giorni festivi (30%), come fuori pasto (23%) e a cena nei giorni festivi (23%).

Importanza della catena del freddo, sostenibilità e proprietà nutrizionali: impariamo a consumarla al meglio

Nonostante il grandissimo apprezzamento degli italiani nei confronti dei prodotti di IV gamma, sussistono ancora dei comportamenti errati e delle false credenze. Alla domanda “Come conservi il prodotto una volta acquistato?”, ben il 63% dichiara di trasportare il prodotto di IV Gamma dal punto di vendita a casa in normali sacchetti non refrigerati. Solo il 34% si comporta correttamente, trasportando i prodotti di IV Gamma all’interno di borse frigo.

“Questo dato ci ha sorpreso e ci ha confermato che è ancora importante fare cultura su questa categoria” – dichiara Andrea Battagliola, Presidente del Gruppo IV Gamma di Unione Italiana Food. “I prodotti di IV gamma sono verdure e ortofrutticoli freschi che, dopo la raccolta, sono sottoposti a processi finalizzati a garantirne la sicurezza igienica e la valorizzazione, seguendo le buone pratiche di lavorazione e mantenendo la catena del freddo. Questo mantenimento deve essere garantito dal post-raccolta al consumo e ogni attore della filiera, consumatore compreso, deve fare la sua parte”.

In relazione alla riduzione degli sprechi, per il 48% del campione la IV gamma è migliore rispetto agli ortofrutticoli freschi preparati in casa. Analogamente, in relazione all’utilizzo di acqua, il 39% è ben informato e dichiara che la IV Gamma garantisce un risparmio idrico rispetto alla preparazione domestica, ma c’è ancora un italiano su quattro che sostiene il contrario. “Il prodotto di IV Gamma, essendo già mondato, lavato e porzionato è a “scarto zero”. Gli scarti di produzione, inoltre, vengono riutilizzati al 100%, prevalentemente per l’alimentazione animale. Per quanto riguarda l’acqua vorrei dare un dato: il procedimento di lavaggio industriale consuma circa il 90% di acqua in meno rispetto a quello domestico, a parità di prodotto” – commenta Battagliola.

Dal punto di vista igienico, il 29% del campione ritiene che la IV gamma sia migliore rispetto agli ortofrutticoli freschi preparati in casa. Analogamente, dal punto di vista nutrizionale, quasi un italiano su 5 non sa quanto i prodotti di quarta gamma che consuma siano nutrienti: “Dal punto di vista nutrizionale, gli ortaggi di IV gamma sono equiparabili a quelli di I gamma; va inoltre evidenziato, in questo senso, il fatto che, essendo già pronti per il consumo, i prodotti di IV gamma in effetti incentivano il consumo di frutta e verdura in molte persone la qualità e la sicurezza dal punto di vista igienico degli ortofrutticoli di IV gamma vengono assicurati attraverso un lavaggio e un’asciugatura accurati. Il lavaggio, per il quale la normativa nazionale prevede almeno due vasche a ricambio continuo di acqua, avviene con acqua potabile e attraverso sistemi tecnologici avanzati che – a differenza del lavaggio domestico – garantiscono un prodotto sicuro e conforme a legge. È per questo motivo che il Ministero della Salute consente di commercializzare il prodotto come “lavato e pronto al consumo” – conclude Battagliola.

Dal punto di vista igienico, il 29% del campione ritiene che la IV gamma sia migliore rispetto agli ortofrutticoli freschi preparati in casa. Analogamente, dal punto di vista nutrizionale, quasi un italiano su 5 non sa quanto i prodotti di quarta gamma che consuma siano nutrienti: “Dal punto di vista nutrizionale, gli ortaggi di IV gamma sono equiparabili a quelli di I gamma; va inoltre evidenziato, in questo senso, il fatto che, essendo già pronti per il consumo, i prodotti di IV gamma in effetti incentivano il consumo di frutta e verdura in molte persone la qualità e la sicurezza dal punto di vista igienico degli ortofrutticoli di IV gamma vengono assicurati attraverso un lavaggio e un’asciugatura accurati. Il lavaggio, per il quale la normativa nazionale prevede almeno due vasche a ricambio continuo di acqua, avviene con acqua potabile e attraverso sistemi tecnologici avanzati che – a differenza del lavaggio domestico – garantiscono un prodotto sicuro e conforme a legge. È per questo motivo che il Ministero della Salute consente di commercializzare il prodotto come “lavato e pronto al consumo” – conclude Battagliola.

Infine, le aziende che operano nel settore godono di un’ottima reputazione: la stragrande maggioranza degli italiani riconosce loro un maggior impegno in termini di proposte e servizio (77%), innovazione (71%), trasparenza (72%), sicurezza (67%) e sostenibilità (66%) rispetto a 10 anni fa.

Michael Gscheidlinger, Country Managing Director Italia di ALDI, commenta: “Il punto vendita, soprattutto dopo la pandemia, è diventato un vero presidio sul territorio, in cui le persone possono sentirsi a casa e costruire solide relazioni, con i cittadini ma anche con i nostri collaboratori. La prova di una novità su consiglio di un amico diventa rilevante ed oggi non è più solo il risparmio a convincere i consumatori ma anche concetti chiave come qualità, freschezza, Made in Italy, affidabilità e sostenibilità. Sono tutti valori del nostro ‘PREZZO ALDI’, la promessa che in questi quattro anni abbiamo mantenuto e che ci ha permesso di essere riconosciuti ogni anno da Altroconsumo come “Discount salvaprezzo” e nel 2022 come “Discount Preferito dai consumatori”. Grazie alla nostra rete di negozi, in costante espansione, abbiamo costruito una solida relazione con i clienti, nelle grandi città così come nei piccoli centri”.

Michael Gscheidlinger, Country Managing Director Italia di ALDI, commenta: “Il punto vendita, soprattutto dopo la pandemia, è diventato un vero presidio sul territorio, in cui le persone possono sentirsi a casa e costruire solide relazioni, con i cittadini ma anche con i nostri collaboratori. La prova di una novità su consiglio di un amico diventa rilevante ed oggi non è più solo il risparmio a convincere i consumatori ma anche concetti chiave come qualità, freschezza, Made in Italy, affidabilità e sostenibilità. Sono tutti valori del nostro ‘PREZZO ALDI’, la promessa che in questi quattro anni abbiamo mantenuto e che ci ha permesso di essere riconosciuti ogni anno da Altroconsumo come “Discount salvaprezzo” e nel 2022 come “Discount Preferito dai consumatori”. Grazie alla nostra rete di negozi, in costante espansione, abbiamo costruito una solida relazione con i clienti, nelle grandi città così come nei piccoli centri”. Cosimo Finzi, Direttore di AstraRicerche, dichiara: “Tra i numerosi risultati interessanti della ricerca, si nota in particolare la rilevanza dei rapporti di vicinato: più positivi di quanto si potesse immaginare, spesso improntati all’aiuto e all’ascolto reciproco; in una società sempre più “digital” è interessante notare la forza elevata del passaparola – non sempre richiesto ma spesso ascoltato. A sua volta, il ‘word of mouth’ è talvolta digitale: anche i rapporti tra vicini possono intensificarsi ed essere temporalmente più regolari grazie alle tecnologie che, in questo caso, ci avvicinano, ci danno opportunità di contatto; dopo la lunga fase Covid-19 in cui lo stare in casa o nel condominio è spesso stato un obbligo, è positivo notare che questa microcomunità ha assunto un valore significativo e apprezzato da parte degli italiani”.

Cosimo Finzi, Direttore di AstraRicerche, dichiara: “Tra i numerosi risultati interessanti della ricerca, si nota in particolare la rilevanza dei rapporti di vicinato: più positivi di quanto si potesse immaginare, spesso improntati all’aiuto e all’ascolto reciproco; in una società sempre più “digital” è interessante notare la forza elevata del passaparola – non sempre richiesto ma spesso ascoltato. A sua volta, il ‘word of mouth’ è talvolta digitale: anche i rapporti tra vicini possono intensificarsi ed essere temporalmente più regolari grazie alle tecnologie che, in questo caso, ci avvicinano, ci danno opportunità di contatto; dopo la lunga fase Covid-19 in cui lo stare in casa o nel condominio è spesso stato un obbligo, è positivo notare che questa microcomunità ha assunto un valore significativo e apprezzato da parte degli italiani”.

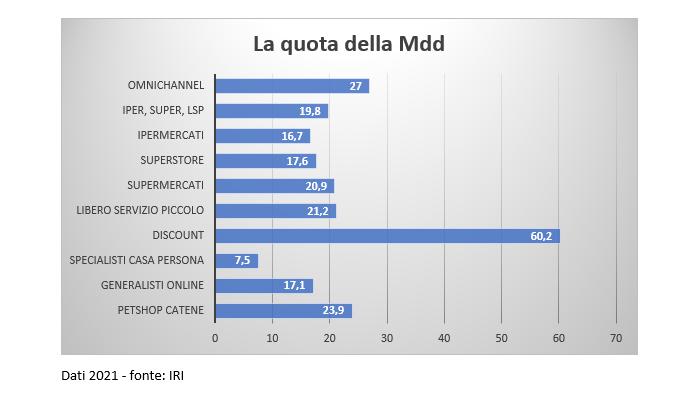

Alla luce di quanto detto finora, qual è dunque l’incidenza della Mdd sulle vendite del discount? Il 60,2%. E il quasi 40% che manca è suddiviso equamente tra grandi marche e brand industriali di primo prezzo. Perché sebbene offra più grandi marche e meno Mdd rispetto al passato, il discount non rinuncia al suo Dna fatto di convenienza e di assortimenti compatti. Una formula premiata dai consumatori italiani.

Alla luce di quanto detto finora, qual è dunque l’incidenza della Mdd sulle vendite del discount? Il 60,2%. E il quasi 40% che manca è suddiviso equamente tra grandi marche e brand industriali di primo prezzo. Perché sebbene offra più grandi marche e meno Mdd rispetto al passato, il discount non rinuncia al suo Dna fatto di convenienza e di assortimenti compatti. Una formula premiata dai consumatori italiani.

Nando Pagnoncelli, Presidente di Ipsos Italia, ha illustrato la ricerca sottolineando come: “I consumatori hanno percepito un progressivo miglioramento della MDD negli ultimi 10 anni e le riconoscono oggi di aver ‘democratizzato la qualità’, rendendo accessibili a molti – per prezzo e facile reperibilità – prodotti precedentemente confinati in un ambito di ‘specialità’ elitario od occasionale. La MDD, grazie ad una offerta percepita come più ampia, più qualificata e specializzata, ha aumentato la propria vicinanza, anche emotiva, ad un consumatore sempre più ‘laico’, più autonomo nella valutazione della qualità dei prodotti, più oculato nella ricerca della migliore qualità al miglior prezzo”.

Nando Pagnoncelli, Presidente di Ipsos Italia, ha illustrato la ricerca sottolineando come: “I consumatori hanno percepito un progressivo miglioramento della MDD negli ultimi 10 anni e le riconoscono oggi di aver ‘democratizzato la qualità’, rendendo accessibili a molti – per prezzo e facile reperibilità – prodotti precedentemente confinati in un ambito di ‘specialità’ elitario od occasionale. La MDD, grazie ad una offerta percepita come più ampia, più qualificata e specializzata, ha aumentato la propria vicinanza, anche emotiva, ad un consumatore sempre più ‘laico’, più autonomo nella valutazione della qualità dei prodotti, più oculato nella ricerca della migliore qualità al miglior prezzo”.

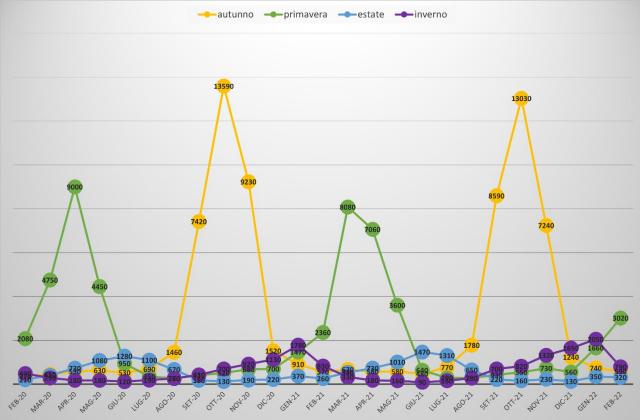

Si possono immaginare molteplici motivi. Uno fra tutti, l’autunno, un po’ come la primavera, è un periodo di transizione. Le ricerche online mostrano una sorta di sicurezza nell’individuare le verdure estive e invernali, mentre c’è maggior difficoltà per i periodi di passaggio e quindi l’utente medio chiede a Google “quali sono le verdure di stagione in autunno?”

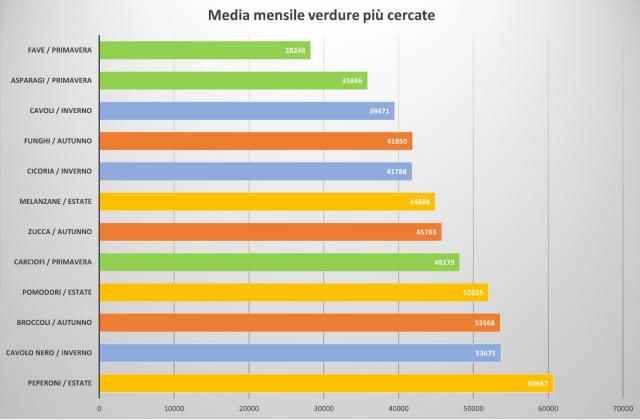

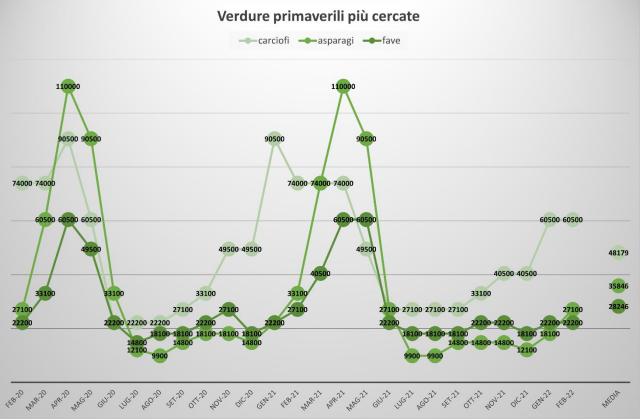

Si possono immaginare molteplici motivi. Uno fra tutti, l’autunno, un po’ come la primavera, è un periodo di transizione. Le ricerche online mostrano una sorta di sicurezza nell’individuare le verdure estive e invernali, mentre c’è maggior difficoltà per i periodi di passaggio e quindi l’utente medio chiede a Google “quali sono le verdure di stagione in autunno?” Guardando le verdure più cercate nel corso di tutto l’anno, vincono i peperoni, che sono prettamente estivi e solo alterzo posto, con i broccoli, troviamo una verdura autunnale. Si tratta però di valori medi, ovvero distribuiti nel corso dell’intero anno. Se andiamo a guardare le ricerche per le verdure tipiche di ogni singola stagione cosa succede? Vediamo medie annuali e picchi stagionali per ognuna.

Guardando le verdure più cercate nel corso di tutto l’anno, vincono i peperoni, che sono prettamente estivi e solo alterzo posto, con i broccoli, troviamo una verdura autunnale. Si tratta però di valori medi, ovvero distribuiti nel corso dell’intero anno. Se andiamo a guardare le ricerche per le verdure tipiche di ogni singola stagione cosa succede? Vediamo medie annuali e picchi stagionali per ognuna. Ma qual è la differenza tra frutta e verdura?

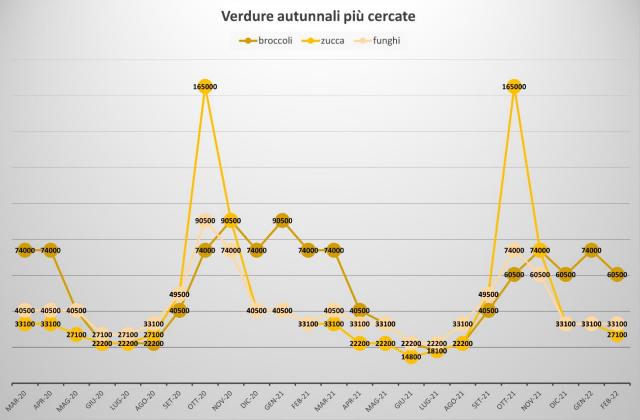

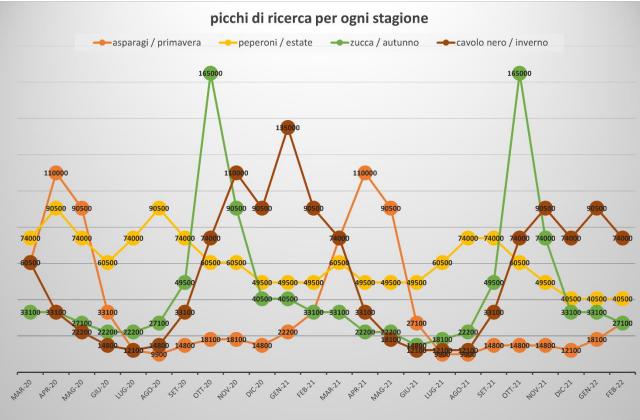

Ma qual è la differenza tra frutta e verdura? Oltre alla zucca, ottobre è anche il mese dei funghi. Sono state 90.500 le query assolute nel 2020 e 74.000 a ottobre 2021. Qui però siamo di fronte a un dilemma biologico: dal punto di vista scientifico, infatti, i funghi non sono propriamente verdure. Insomma, in autunno si mangiano tante verdure che in realtà verdure non sono.

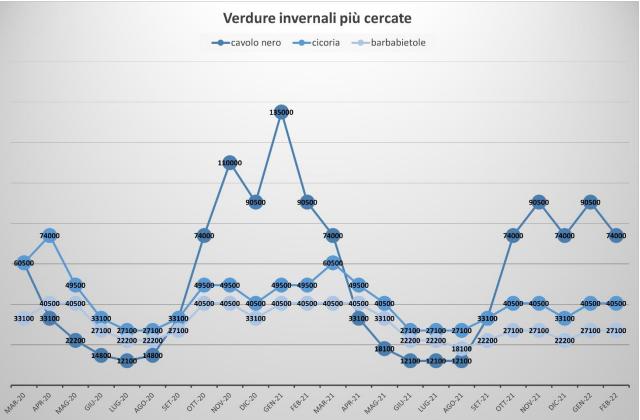

Oltre alla zucca, ottobre è anche il mese dei funghi. Sono state 90.500 le query assolute nel 2020 e 74.000 a ottobre 2021. Qui però siamo di fronte a un dilemma biologico: dal punto di vista scientifico, infatti, i funghi non sono propriamente verdure. Insomma, in autunno si mangiano tante verdure che in realtà verdure non sono. Anche barbabietole e cicoria sono molto cercate online, oltre ai cavoli più genericamente definiti. La media si aggira intorno alle 30/40.000 query mensili negli ultimi due anni, con picchi per la cicoria oltre le 60.000 query.

Anche barbabietole e cicoria sono molto cercate online, oltre ai cavoli più genericamente definiti. La media si aggira intorno alle 30/40.000 query mensili negli ultimi due anni, con picchi per la cicoria oltre le 60.000 query. Confronto di verdure per ciascuna stagione

Confronto di verdure per ciascuna stagione Non si gioca con il cibo?

Non si gioca con il cibo?

A guidare questo cambiamento sarà anche la necessità di prepararsi all’eliminazione dei cookie di terze parti da parte di Google nel 2023. Con la rimozione di questo pilastro fondamentale dell’indirizzabilità, i professionisti del marketing sono stati costretti a compensare rapidamente con una forte strategia di utilizzo dei dati proprietari, di cui l’approccio Single Customer View è il fondamento. Del resto, la nostra ricerca ha rivelato che i marketer di maggior successo sono già passati alle Customer Data Platform, con una differenza di 39 punti percentuali nell’adozione di CDP tra i marketer di minor successo e quelli di maggior successo.

A guidare questo cambiamento sarà anche la necessità di prepararsi all’eliminazione dei cookie di terze parti da parte di Google nel 2023. Con la rimozione di questo pilastro fondamentale dell’indirizzabilità, i professionisti del marketing sono stati costretti a compensare rapidamente con una forte strategia di utilizzo dei dati proprietari, di cui l’approccio Single Customer View è il fondamento. Del resto, la nostra ricerca ha rivelato che i marketer di maggior successo sono già passati alle Customer Data Platform, con una differenza di 39 punti percentuali nell’adozione di CDP tra i marketer di minor successo e quelli di maggior successo.

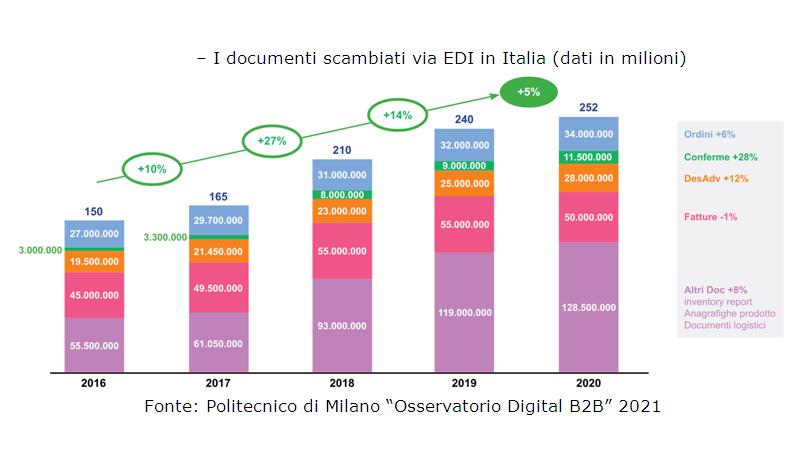

Entrando nel dettaglio dei messaggi GS1 EDI gestiti, la fattura si conferma top performer tra i documenti base, con 15,59 milioni di messaggi scambiati. Seguono l’inventory report (il messaggio contenente le informazioni sulle giacenze di magazzino e su livelli di stock target o pianificati), in diminuzione a 13,16 milioni (-5%), e il DESADV, che ha segnato una battuta di arresto probabilmente a causa del lockdown e dei successivi decreti governativi che hanno imposto uno stop alle vendite in diversi comparti merceologici, in particolare nel Non Food, interrompendo di fatto le relazioni commerciali e la catena di fornitura relativa.

Entrando nel dettaglio dei messaggi GS1 EDI gestiti, la fattura si conferma top performer tra i documenti base, con 15,59 milioni di messaggi scambiati. Seguono l’inventory report (il messaggio contenente le informazioni sulle giacenze di magazzino e su livelli di stock target o pianificati), in diminuzione a 13,16 milioni (-5%), e il DESADV, che ha segnato una battuta di arresto probabilmente a causa del lockdown e dei successivi decreti governativi che hanno imposto uno stop alle vendite in diversi comparti merceologici, in particolare nel Non Food, interrompendo di fatto le relazioni commerciali e la catena di fornitura relativa.