9 / 68

9 / 68

7

OTTOBRE/NOVEMBRE 2016

cui valore è risultato uguale o superio-

re a 2 e di comunicarlo con il simbolo

delle stelle».

Nel frattempo, una comunicazione

chiara e semplice accompagna i clien-

ti: all’interno del porta prezzi uno slim

indica il punteggio del prodotto e so-

pra ogni avancassa un crowner invita

a porre l’attenzione alle stelle. Inoltre,

un totem all’ingresso del supermercato

spiega come è attribuito il posiziona-

mento nutrizionale di ciascun snack,

con relativa legenda e ai clienti viene

consegnato un leaflet esplicativo dell’i-

niziativa.

A oggi i punti vendita con le avancas-

se stellate sono circa 35 e l’obiettivo

è implementare tutta la rete vendita

entro il 2016.

Gli snack stellati com-

prendono merende, spuntini ipocalori-

ci e frutta fresca, mentre tutti gli altri

prodotti che prima erano in avancassa

sono stati ricollocati all’interno dei punti

vendita; le referenze non food non sono

più presenti e sono ora posizionate in

aree denominate “sempre utili”. Anche

dopo l’intervento, fanno sapere da Unes,

l’incidenza delle vendita in avancassa sul

totale dello scatolamemantiene lo stesso

andamento, di circa l’1,50%.

Unes sta monitorando settimanalmente

i punti vendita e in luglio, in collabo-

razione con l’Università di Parma, sono

state effettuate interviste a 193 clienti

nei punti vendita U2 di Meda e Monza

Cederna per comprendere il grado di

AVANCASSA USA

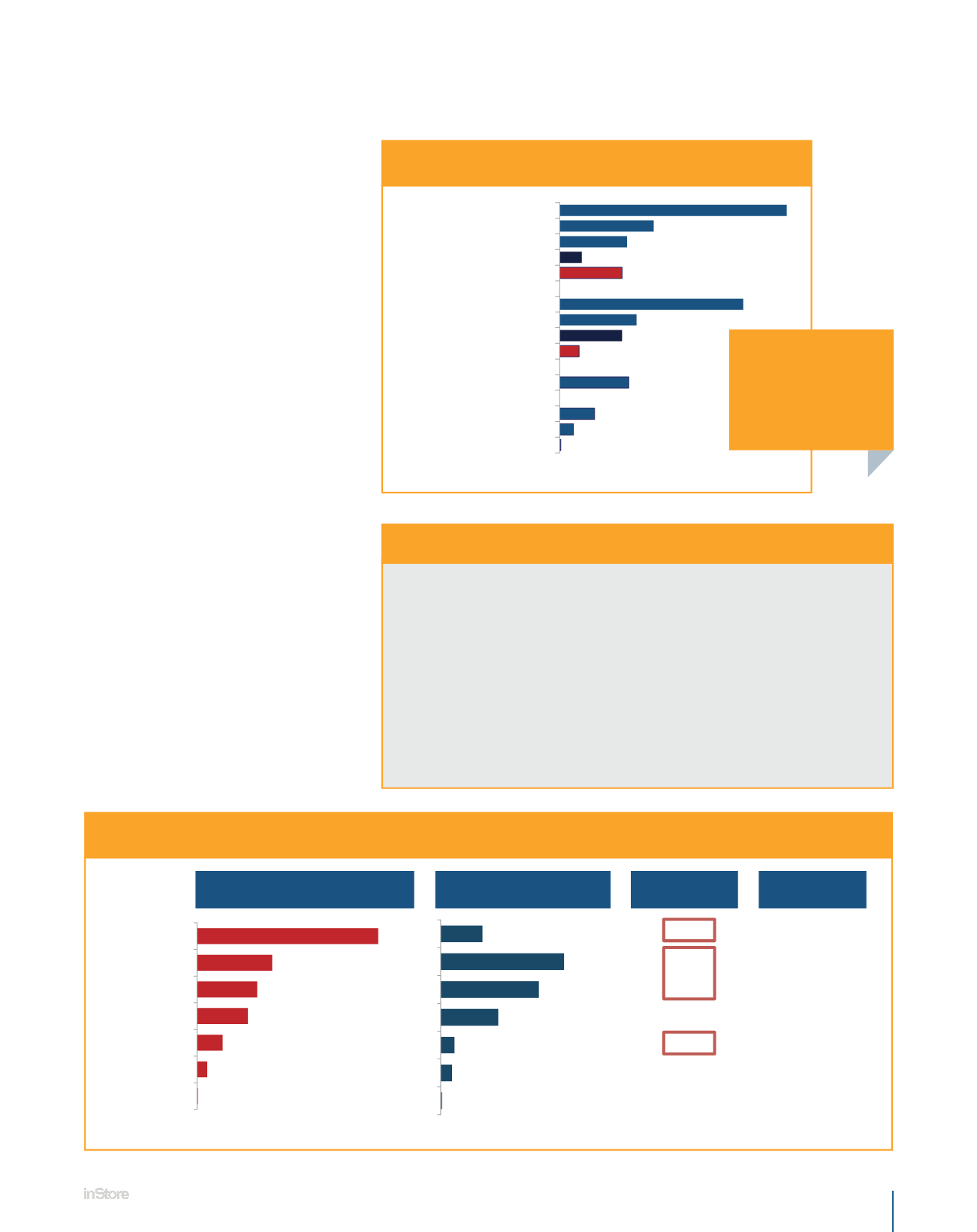

RAPPORTO FATTURATO/SPAZIO DELLE CATEGORIE

44,6%

18,5%

14,8%

12,5%

6,3%

2,5%

0,2%

Beverages

Caramelle

Chewing Gum/

Caramelle alla menta

Giornali

Snack salati

Pile

Rasoi/Lame

Incidenza fatturato

Fonti: FMI Connect 2016 su dati IRI 52 settimane terminanti al 12 luglio 2015, DHC Analysis; TIR Audits, giugno 2015

AVANCASSA USA

INCIDENZA A VALORE DELLE CATEGORIE

0,2%

2,5%

6,3%

12,5%

3,5%

11,3%

18,5%

33,2%

11,3%

4,0%

12,2%

17,0%

Rasoi/Lame

Pile

Snack salati

Giornali

Caramelle alla menta

Chewing Gum

Caramelle

Dolci

Acqua in bottiglia

Bibite non gassate

Energy Drinks

Bibite gassate

Beverages

Fonte: FMI Connect 2016 su dati IRI 52 settimane terminanti al 12 luglio 2015; DHC Analysis

- Le ricerche confermano l’importanza in avancassa di alcune categorie chiave (negli Usa:

beverage, confectionery e giornali). Focalizzatevi sul merchandising più appropriato in tutti gli

spazi dedicati per sfruttare al massimo le vendite di queste categorie.

- Aggiornate continuamente le vostre conoscenze sul consumatore per rilevare i trend emergenti.

Consultate Front End Focus per i trend di consumo attuali e futuri.

- I temporary display di fronte alle casse non portano vendite incrementali. Trovate per questi altre

collocazioni.

- Indagate il ruolo dei prodotti/alternative healthy in dosi limitate come complemento alle categorie

chiave.

- Le casse self non sono quasi mai oggetto di merchandising. Provate a farlo.

- L’uso degli smartphone continuerà ad ampliarsi a nuove applicazioni, incluso il marketing di

prodotto e offerta.

Fonte: FMI Connect, “Optimizing checkstand merchandising”

BEVERAGE, DOLCI E

GIORNALI REALIZZANO

IL

90%

DEL FATTURATO ALLE

AVANCASSE

10,3%

30,4%

24,2%

14,2%

3,4%

2,8%

0,3%

Incidenza spazio lineare

23

164

164

114

54

112

150

Indice

spazio/vendite

sottodimensionato

sovradimensionato

sovradimensionato

corretto

sottodimensionato

corretto

sovradimensionato

Valutazione

spazio dedicato