Chi cambia? E come? Ma – soprattutto – qual è la direzione di questo cambiamento?

E’ partita da qui l’analisi realizzata da Iri sul comparto alimentare e presentata nel corso dell’ultima edizione di TUTTOFOOD.

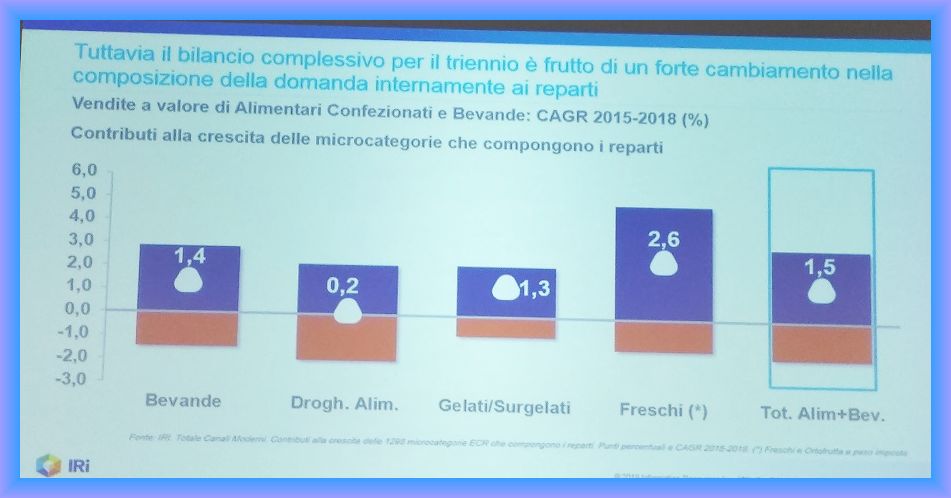

“Negli ultimi tre anni – spiega Angelo Massaro, Managing Director Italia- i consumi food & beverage si sono evoluti a ritmo fisiologico: tra il 2015 e il 2018 si è assistito ad un incremento dell’1,5% a valore, dell’1% a volume, con una dinamica prezzi moderata che in media si è attestata sullo 0,5%.”

All’interno del macro comparto, però, scendendo nel dettaglio delle micro categorie, si assiste ad un dinamismo decisamente maggiore, che evidenzia componenti in netta crescita (come il freso) e componenti con andamento più flat.

“A proposito del fresco – precisa Massaro – un dato è certo: ha contribuito concretamente a cambiare il comparto alimentare. Non a caso nel 2018, da solo ha sviluppato un valore pari a 1/3 del totale mercato.”

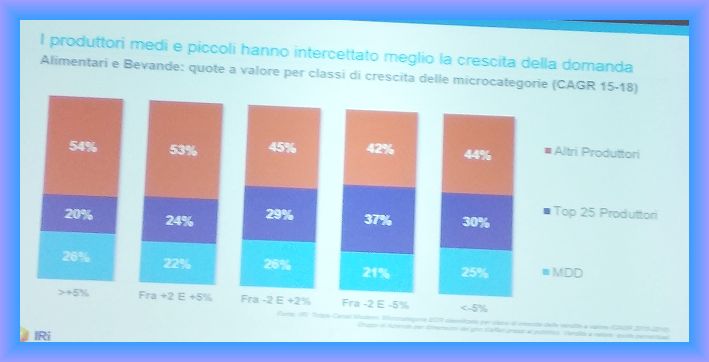

E parlando di dinamismo, ecco un altro dato che merita di essere evidenziato: contrariamente a quanto si potrebbe forse pensare “sono le PMI ( e non le multinazionali) a presidiare i segmenti merceologici più dinamici”.

I canali

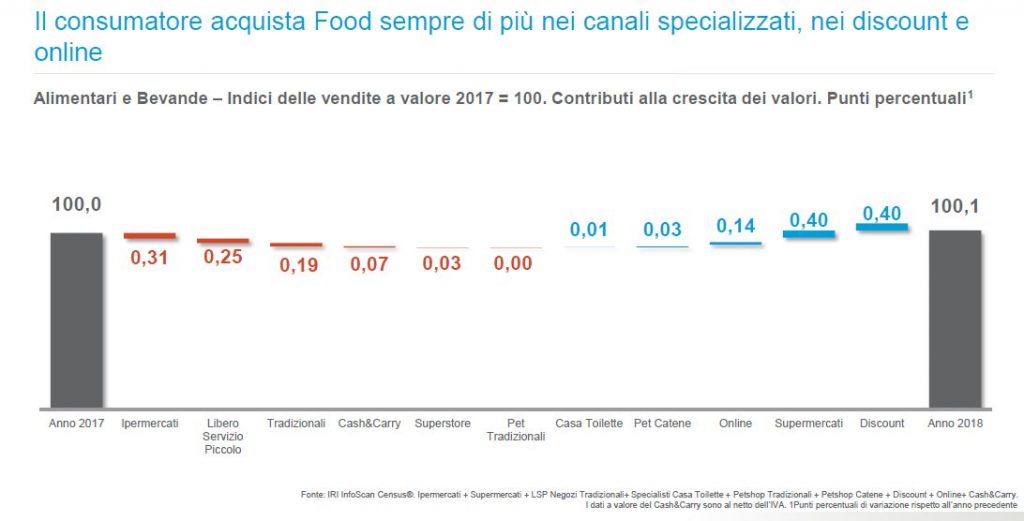

“Se gli iper permangono nella situazione di sofferenza già adombrata in passato, adesso – precisa Marco Limonta, Business Insight Director di IRI – anche i C&C e i tradizionali accusano il colpo. In controtendenza, invece, cresce il ruolo del discount, degli specializzati e dell’e-commerce, in linea – quest’ultimo – con quella che è la tendenza europea.”

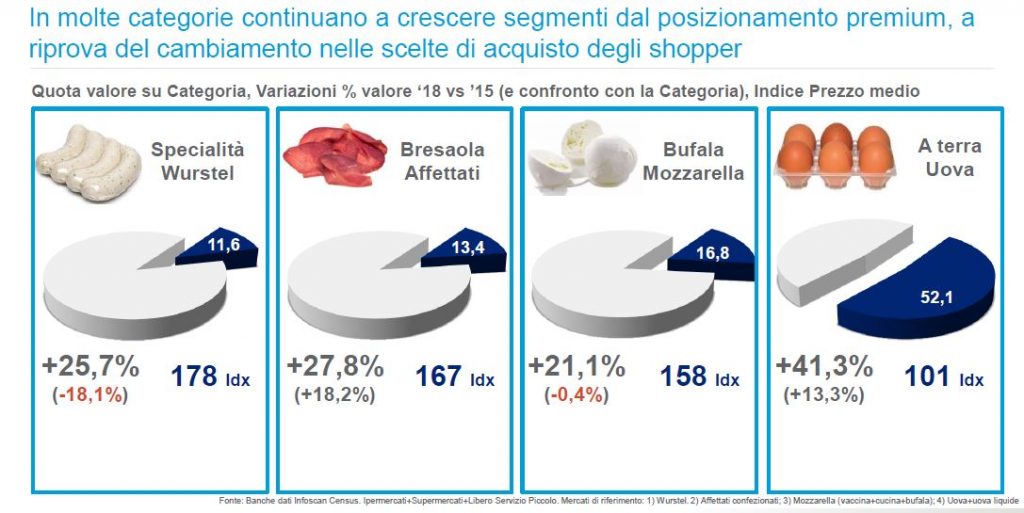

Verso prodotti premium

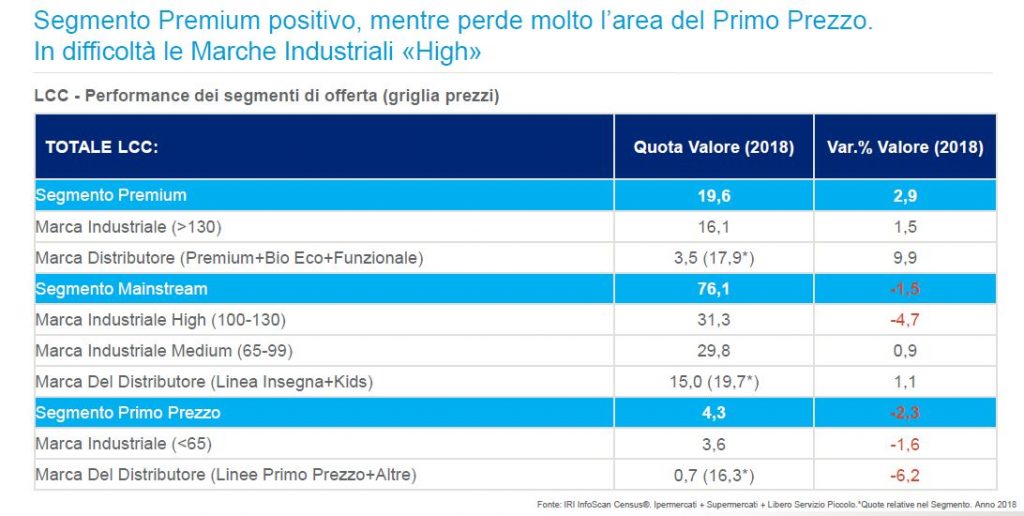

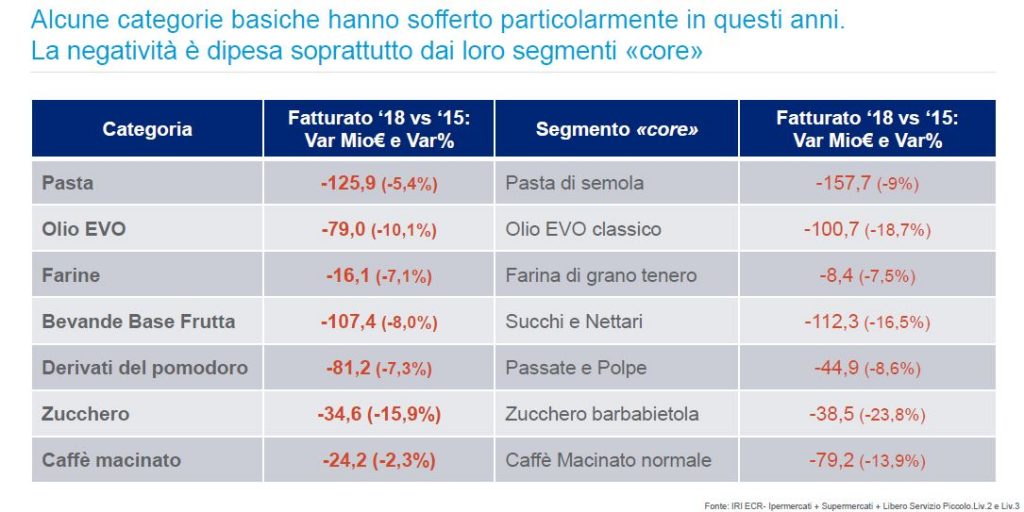

“Superata l’era del trading down (tipico dello crisi), ci troviamo oggi – sottolinea Limonta – in una fase di trading up. Ne discende una crisi del primo prezzo. Si prediligono i prodotti premium e si comprano meno le categorie basiche; all’interno di ogni categoria, poi, ad essere più penalizzati sono i segmenti core. Un esempio? Se la pasta secca perde 126 milioni di euro, al suo interno è quella di semola quella più in calo: -160 milioni.”

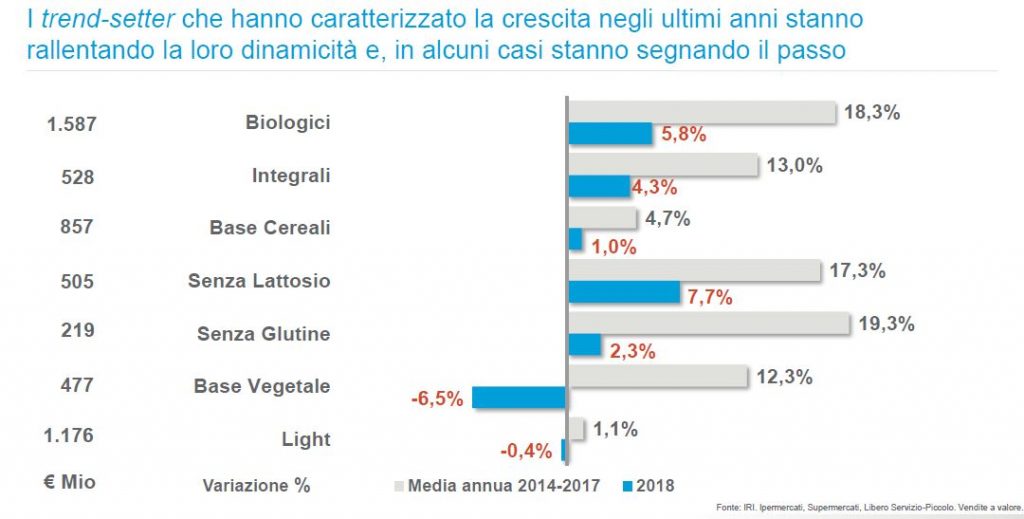

In altri termini sta accadendo che i Trend setter, o almeno alcuni di essi, rischiano più di non essere dei trend setter o quanto meno di esserlo molto meno. Come il biologico, per esempio, che tra il 2014 e il 2017 sono cresciuti del 18%, mentre nel 2018 si sono fermati poco sopra il 5.

Simile andamento per i delattosati, cresciuti del 17% in passato, de circa il 7% nel 2018.

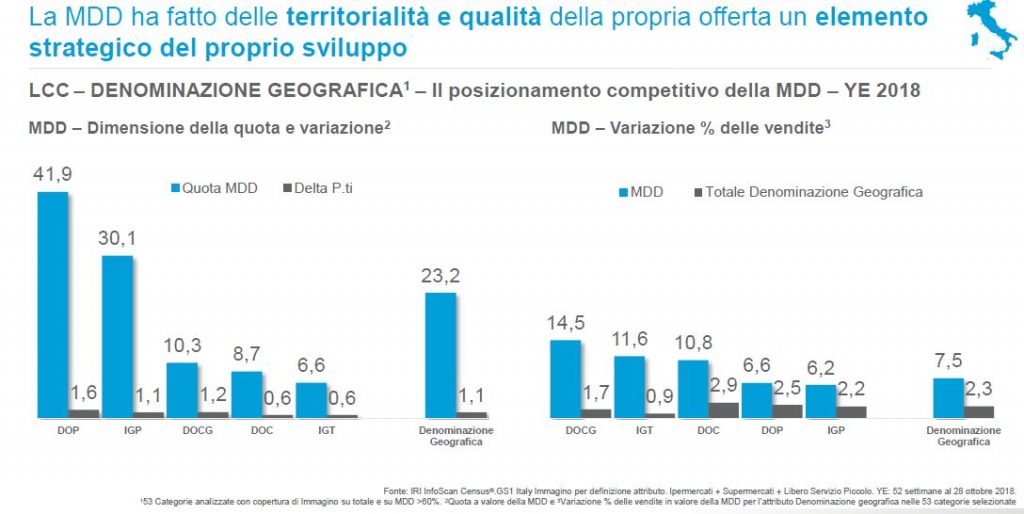

Ad avvantaggiarsi di questo dinamismo – continua Limonta – è il marchio del distributore, che si sta defocalizzando dal primo prezzo, per investire piuttosto sulle denominazioni e il premium.

Ad avvantaggiarsi di questo dinamismo – continua Limonta – è il marchio del distributore, che si sta defocalizzando dal primo prezzo, per investire piuttosto sulle denominazioni e il premium.

Dove andare

Davanti a questa marcia della Marca del Distributore, cosa può fare l’IDM?

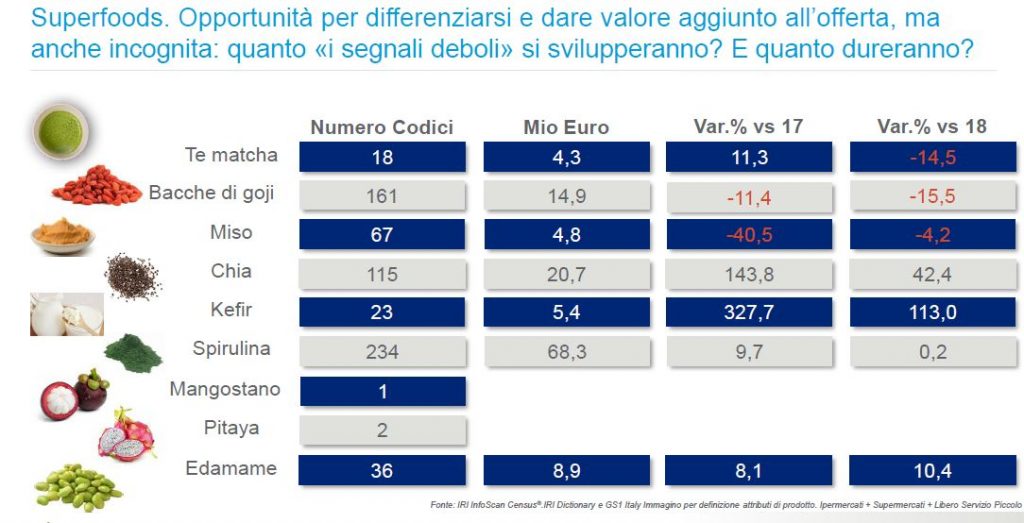

“Una prima opportunità – spiega Limonta – è investire nei Superfoods (ovviamente consapevoli di tutte le incognite che possono gravare quest’area di sviluppo). Altro ambito interessante è quello del benessere animale (comunicando bene, però, in che misura questo si ripercuota sugli umani).

Altra scelta interessante è quella di combinare e fondere vari trend di consumo per proporre un’offerta di maggior valore. Da non sottovalutare neanche le extention line, come veicolo utile a trovare nuovi target di consumo. Infine, non scordiamoci dell’horeca: potrebbe essere utilissima fonte d’ispirazione.”

Il tutto, ovviamente, a patto di salvaguardare la sostenibilità del conto economico: un’innovazione di valore, ma con bassa produttività a scaffale, nel medio periodo non paga.

Quindi? Quindi innovare è giusto e sacrosanto, ma a patto che i ricavi sostengano i costi.

{kind=link}