IRI divulga l’aggiornamento dell’analisi semestrale “FMCG Demand Signals”. Il nuovo studio mette in luce alcuni cambiamenti significativi del modo in cui i consumatori stanno affrontando le difficoltà che oggi caratterizzano l’economia globale. Nel corso del 2022, con l’intensificarsi delle pressioni inflazionistiche determinate dalla volatilità dei costi energetici, dalla scarsità di materie prime e dai costi di produzione, il reddito delle famiglie e la fiducia dei consumatori ha oggi raggiunto livelli critici in molti tra i principali mercati europei.

“FMCG Demand Signals” di IRI include informazioni relative a ben oltre 230 categorie del Largo Consumo, per oltre 2000 segmenti di prodotti e più di 10 milioni di referenze vendute negli Stati Uniti e in molti dei più grandi mercati europei (Francia, Italia, Germania, Spagna, Regno Unito e Paesi Bassi) e dell’Asia del Pacifico. Lo studio – basato sugli acquisti effettuati nei punti di vendita durante l’anno terminante a luglio 2022 e su una ricerca condotta sui consumatori – evidenzia che il deterioramento del reddito disponibile sta affliggendo principalmente le famiglie di fascia medio-bassa in tutti i paesi coinvolti dall’analisi. Nel Regno Unito e negli Stati Uniti oggi la situazione finanziaria è peggiore di quella rilevata in Slovenia.

Il Largo Consumo Confezionato nel 2022 è cresciuto dell’1,5%, con un aumento di 9 miliardi di euro in termini di spesa; incremento che nel 2021 aveva raggiunto un +3%. Nonostante questo rallentamento della crescita, i dati di inizio anno mostrano uno slancio positivo: le vendite a valore infatti avevano raggiunto il +2,6% nei primi mesi del 2022, trainate principalmente dall’inflazione ma anche dalla ripresa della domanda in seguito all’allentamento delle restrizioni e alla ritrovata mobilità dei consumatori che sono tornati in ufficio (anche se meno rispetto al pre-Covid, come ad esempio in Italia), in vacanza e viaggiano regolarmente.

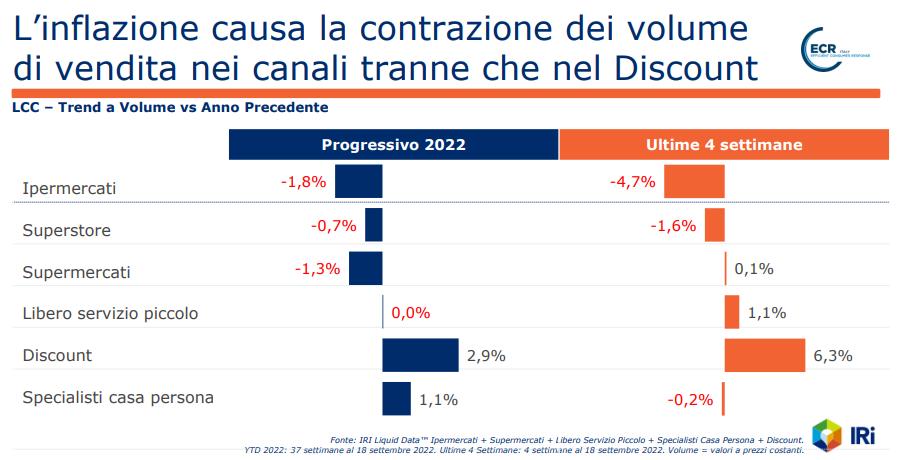

Andando ad analizzare più nel dettaglio, le categorie che spingono la crescita nel 2022 sono i surgelati, i freschi, gli “ambient”, le bevande e il cura persona; questo incremento però è stato parzialmente compensato dalla flessione delle vendite di alcolici (- 5%) e dei prodotti per la cura della casa (- 0,2%).

“Il continuo calo delle vendite in termini di volumi come risposta all’inflazione è un primo indicatore di debolezza nella domanda di beni di Largo Consumo”, ha commentato Ananda Roy, International Senior Vice President, Strategic Growth Insights di IRI. “I costi produttivi e di filiera sono in aumento, per questo Industria e Distribuzione sono costrette ad esplorare nuove vie per cercare di andare incontro alle famiglie in questo periodo di difficoltà e continuare a stimolare la domanda. Stiamo assistendo al più grande cambiamento del comportamento dei consumatori in oltre cinque decenni: oggi gli shopper acquistano chiedendosi “Ne ho davvero bisogno?”, “Possiamo permetterci di fare una scelta sostenibile?” e con la convinzione che “Ne uso meno, così spreco meno”.

Principali evidenze a livello europeo

• Oltre la metà dei consumatori sta vivendo una situazione di crisi: il 61% dei consumatori intervistati da IRI è preoccupato per l’impatto che questa crisi avrà sul loro stile di vita e il 71% ha già apportato modifiche al modo in cui acquista e utilizza i prodotti di uso quotidiano. Il 58% ha ridotto alcuni elementi essenziali (diminuendo gli spostamenti in macchina, saltando dei pasti e spegnendo il riscaldamento) ed il 35% sta utilizzando i propri risparmi personali e chiedendo prestiti per pagare le bollette.

• Le persone capiscono quello che sta accadendo nel mercato e sanno quali comportamenti adottare in risposta: il 74% dei consumatori è cosciente di quali siano i fattori determinanti il rialzo dei prezzi e il 69% afferma di essere in grado di prevedere l’impatto che l’inflazione avrà sulle proprie finanze.

• I consumatori si stanno adattando – Gli shopper scelgono dove acquistare per moderare gli effetti della crisi, sia cambiando i canali in cui acquistano, sia scegliendo una diversa insegna se il loro marchio di fiducia non è disponibile (26%), non è in promozione (34%) o se il negozio non ha una gamma di offerta sufficientemente ampia (41%).

• Gli shopper devono pensare al futuro per ottenere il miglior rapporto qualità-prezzo e rimanere nei limiti del loro budget – Pianificare la frequenza (è probabile che il 22% riduca le “shopping expeditions”) e la quantità di denaro da spendere (21%) sono cambiamenti che alcuni consumatori adotteranno nel modo di fare la spesa. Il 58% confronta più spesso i prezzi tra brand o prodotti simili e il 49% valuta la quantità di prodotto che deve effettivamente utilizzare (ad es. Detersivo in polvere per ogni lavaggio) per assicurarsi di utilizzarne il meno possibile. Questa ultima tendenza non si riscontra però in Italia dove il consumatore guarda al prezzo per confezione, indipendentemente da “sgrammature” e formulazioni.

• Le etichette svolgono un ruolo fondamentale: il 40% degli shopper cerca prodotti in sconto anche se in scadenza e il 41% legge le etichette sul pack per avere ulteriori informazioni relative ai prodotti. Il 27% cerca anche delle recensioni sui beni che acquista.

• I consumatori creano nuove occasioni, momenti e contesti di consumo: il 29% sta cambiando il luogo in cui consuma determinate referenze (a casa, fuori casa, all’aperto) ad esempio pranzando al sacco, invitando a casa gli amici per l’aperitivo, facendo la doccia in palestra, gustando caffè speciali tra le mura domestiche ed imparando a fare lo styling dei capelli a casa.

• Il luogo in cui mangiamo sta cambiando: poco più della metà degli shopper pensa di ridurre la home delivery di alimentari rispetto al passato (51%) e il 47% prevede di mangiare meno al ristorante o al bar. In aumento però (con il 49%) il numero di consumatori che intende cucinare più spesso cibo fresco a casa. Il 34% prevede anche di cucinare più frequentemente per prepararsi un pasto da consumare fuori casa e il 12% prevede di comprare più piatti pronti freschi da cucinare tra le mura domestiche.

• Più spazio per nuovi prodotti: in generale in molti paesi la scelta di un nuovo marchio per gli shopper diventa spesso una questione di prezzo (62%), di disponibilità immediata (49%) e di offerta promozionale a scaffale (37%). Cala l’importanza di qualità (15%), innovazione (8%) e comodità (8%). In Italia la qualità, per il consumatore, resta un fattore di scelta determinante. Nel nostro paese c’è una grande resistenza a mantenere uno standard qualitativo sufficiente concentrando al limite gli acquisti nel segmento core mainstream, e diminuendo i prodotti premium. Per gli operatori del settore l’obiettivo deve essere quello di offrire prodotti che rispondano alle nuove esigenze dei consumatori: ad esempio, proporre condimenti e ripieni “ambient” per pranzi al sacco, oppure distillati premiscelati e consegne più rapide per chi consuma i pasti in casa, nonchè formati diversi per le confezioni dei prodotti utilizzati in palestra.

• Le opzioni più sane e quelle a base vegetale convincono ancora alcuni consumatori (rispettivamente 24 e 22 percento) – Tuttavia i prodotti di un’azienda socialmente responsabile o un prodotto migliore per l’ambiente non sembrano essere in questo momento fattori principali di scelta (entrambi al 10%).

Ananda Roy ha inoltre commentato: “È evidente che la disponibilità dei consumatori a spendere diminuisce sempre più e la situazione potrebbe peggiorare ulteriormente – con la prospettiva di ulteriori aumenti probabilmente dati dai costi energetici e produttivi – ma il dato positivo è legato al fatto che i consumatori hanno il controllo delle loro finanze e stanno adottando nuovi comportamenti che gli permettono di far fronte a questa situazione di difficoltà. Per anni sono stati abituati a volere e comprare sempre “di più” , con un’offerta di nuovi prodotti ed innovazioni in continua espansione, ma oggi il contesto è chiaramente cambiato”.

“Sono finiti i giorni in cui si faceva una grande spesa una volta alla settimana. Ci aspettiamo un aumento della frequenza di acquisti di prodotti must-have ma una ricerca di prodotti stagionali a prezzi più bassi. Per i consumatori si prospettano diverse decisioni difficili da prendere, di conseguenza produttori e distributori dovranno individuare delle strategie chiare e ben definite per rispondere alle mutate esigenze dei loro acquirenti”.

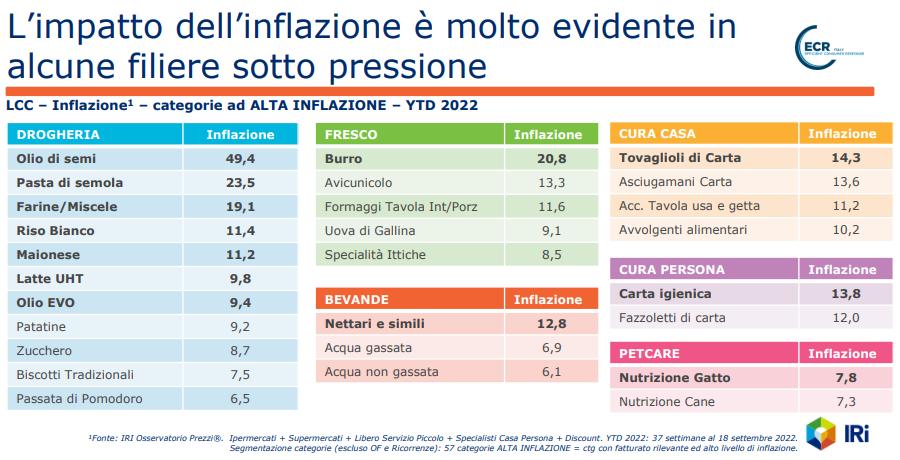

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019).

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019). Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

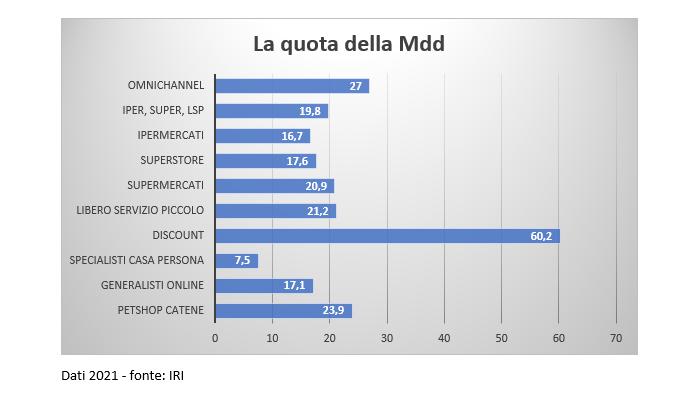

Alla luce di quanto detto finora, qual è dunque l’incidenza della Mdd sulle vendite del discount? Il 60,2%. E il quasi 40% che manca è suddiviso equamente tra grandi marche e brand industriali di primo prezzo. Perché sebbene offra più grandi marche e meno Mdd rispetto al passato, il discount non rinuncia al suo Dna fatto di convenienza e di assortimenti compatti. Una formula premiata dai consumatori italiani.

Alla luce di quanto detto finora, qual è dunque l’incidenza della Mdd sulle vendite del discount? Il 60,2%. E il quasi 40% che manca è suddiviso equamente tra grandi marche e brand industriali di primo prezzo. Perché sebbene offra più grandi marche e meno Mdd rispetto al passato, il discount non rinuncia al suo Dna fatto di convenienza e di assortimenti compatti. Una formula premiata dai consumatori italiani.

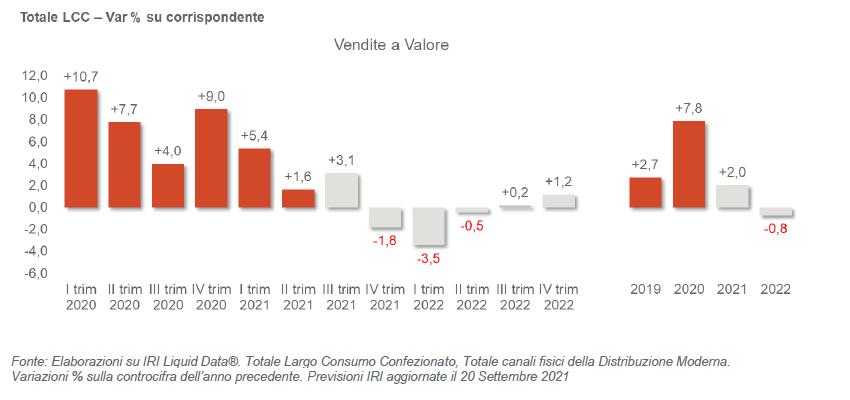

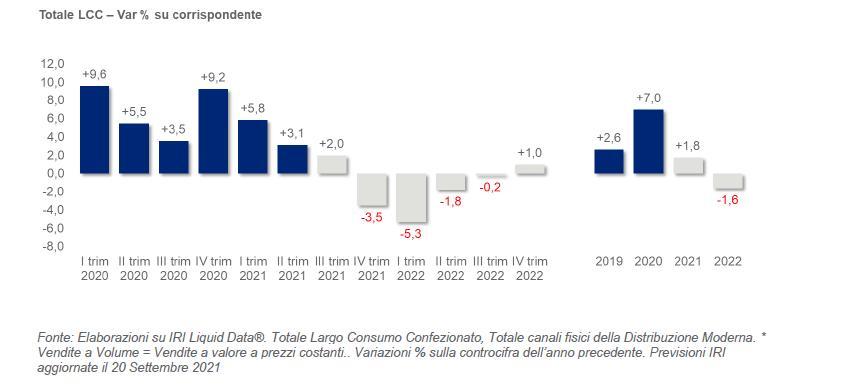

Per quanto riguarda le previsioni sugli acquisti in volume è necessario sottolineare che questi ultimi saranno influenzati dalla risalita prezzi che caratterizza il secondo semestre del 2021. Prevediamo che l’aumento dell’inflazione si esaurirà entro i primi 6 mesi del 2022. Il profilo evolutivo dell’andamento atteso dei volumi nel Largo Consumo ricalca quello dei ricavi ma sconta l’effetto dei rincari.

Per quanto riguarda le previsioni sugli acquisti in volume è necessario sottolineare che questi ultimi saranno influenzati dalla risalita prezzi che caratterizza il secondo semestre del 2021. Prevediamo che l’aumento dell’inflazione si esaurirà entro i primi 6 mesi del 2022. Il profilo evolutivo dell’andamento atteso dei volumi nel Largo Consumo ricalca quello dei ricavi ma sconta l’effetto dei rincari. Si attende quindi una chiusura del 2021 con una crescita delle vendite a volume pari al +1,8%. Il 2022 vedrà invece una flessione che si attesterà al –1,6%.

Si attende quindi una chiusura del 2021 con una crescita delle vendite a volume pari al +1,8%. Il 2022 vedrà invece una flessione che si attesterà al –1,6%.

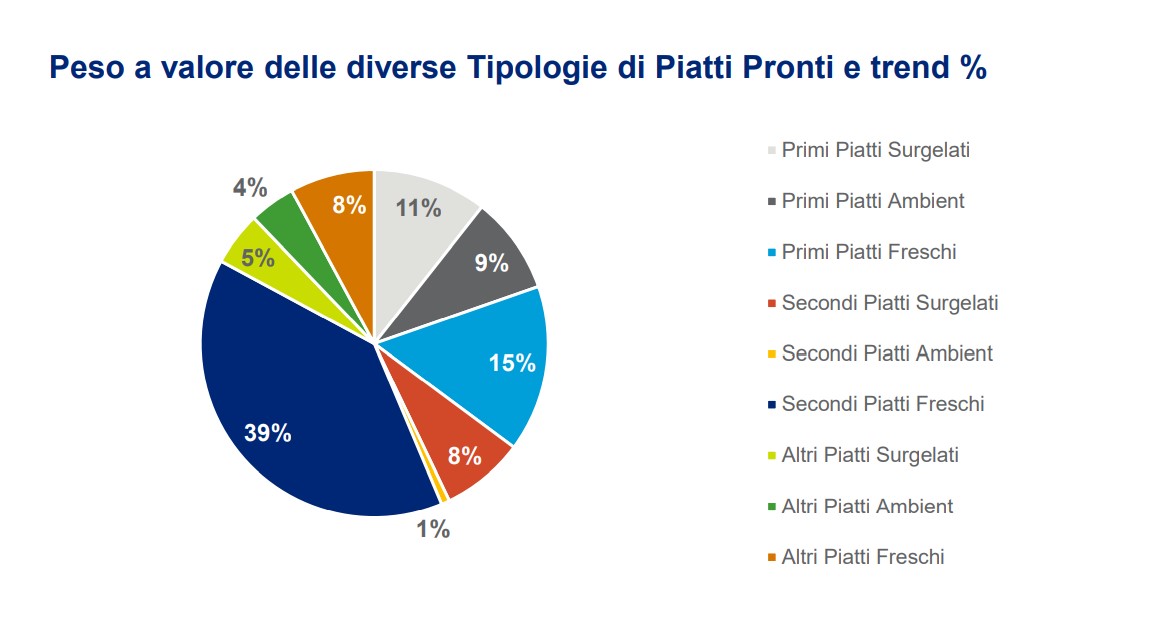

L’offerta dei Secondi Piatti invece, sviluppa complessivamente oltre 733 milioni di euro e cresce a doppia cifra sia nel Freddo che nel Fresco. In entrambi i comparti, il pesce è la proteina che guida questi importanti trend: da un lato troviamo le preparazioni ricettate surgelate che raggiungono i 98 milioni di Euro (+18.7% verso i 12 mesi precedenti), dall’altro il principale driver positivo del comparto è il Sushi, con oltre 150 milioni di euro di fatturato e una crescita percentuale che sfiora il +28% a totale Italia. In crescita sostenuta anche i Secondi piatti Ricomposti (+11% a valore), grazie principalmente agli Hamburger di Prosciutto Cotto. Infine, torna in terreno positivo anche il segmento dei Piatti Pronti Freschi Vegetariani, che a partire dalla seconda metà del 2017 aveva ha segnato un forte rallentamento, sfociato a partire dall’anno seguente in un’importante razionalizzazione dell’offerta. Oggi l’assortimento medio di un punto di vendita è composto da circa 15 referenze (Totale Italia + Discount), numero che fa tornare lo scaffale ai livelli del 2016 e determina un calo di oltre il 20% rispetto ai due anni seguenti. Nell’Anno terminante a Febbraio 2021 la componente “veg” all’interno dei Secondi Piatti Pronti Freschi fattura 86 milioni di € e arriva a pesare quasi il 6% del fatturato dei Piatti Pronti nel loro complesso. La crescita negli ultimi 12 mesi è superiore al 15% ed è trasversale a tutte le tipologie di prodotto, compreso il Burger – la categoria con più referenze – che aveva mostrato i segni più evidenti di crisi e saturazione dell’offerta. La chiave vincente, in questo segmento giovane e in continua evoluzione, è stata l’innovazione che ha saputo indirizzarsi in modo più mirato verso un’esperienza di gusto, slegando definitivamente in concetto di «Veggie» da quello di dieta e privazione.

L’offerta dei Secondi Piatti invece, sviluppa complessivamente oltre 733 milioni di euro e cresce a doppia cifra sia nel Freddo che nel Fresco. In entrambi i comparti, il pesce è la proteina che guida questi importanti trend: da un lato troviamo le preparazioni ricettate surgelate che raggiungono i 98 milioni di Euro (+18.7% verso i 12 mesi precedenti), dall’altro il principale driver positivo del comparto è il Sushi, con oltre 150 milioni di euro di fatturato e una crescita percentuale che sfiora il +28% a totale Italia. In crescita sostenuta anche i Secondi piatti Ricomposti (+11% a valore), grazie principalmente agli Hamburger di Prosciutto Cotto. Infine, torna in terreno positivo anche il segmento dei Piatti Pronti Freschi Vegetariani, che a partire dalla seconda metà del 2017 aveva ha segnato un forte rallentamento, sfociato a partire dall’anno seguente in un’importante razionalizzazione dell’offerta. Oggi l’assortimento medio di un punto di vendita è composto da circa 15 referenze (Totale Italia + Discount), numero che fa tornare lo scaffale ai livelli del 2016 e determina un calo di oltre il 20% rispetto ai due anni seguenti. Nell’Anno terminante a Febbraio 2021 la componente “veg” all’interno dei Secondi Piatti Pronti Freschi fattura 86 milioni di € e arriva a pesare quasi il 6% del fatturato dei Piatti Pronti nel loro complesso. La crescita negli ultimi 12 mesi è superiore al 15% ed è trasversale a tutte le tipologie di prodotto, compreso il Burger – la categoria con più referenze – che aveva mostrato i segni più evidenti di crisi e saturazione dell’offerta. La chiave vincente, in questo segmento giovane e in continua evoluzione, è stata l’innovazione che ha saputo indirizzarsi in modo più mirato verso un’esperienza di gusto, slegando definitivamente in concetto di «Veggie» da quello di dieta e privazione.