Rincari dei prezzi e delle bollette, inflazione in salita e timori per il futuro pesano sull’approccio degli italiani alla spesa domestica e si traducono in nuove strategie di shopping “saving oriented” in termini di scelta dei prodotti e dei canali distributivi. A delineare lo scenario del largo consumo è stato il workshop online “Largo consumo confezionato: evoluzione tra le rivoluzioni”, tenutosi ieri ed organizzato da GS1 Italy in ambito ECR e in collaborazione con IRI.

«Gli eventi degli ultimi due anni e mezzo hanno generato reazioni e conseguenze transitorie» ha spiegato Ilaria Archientini, ECR project manager di GS1 Italy. «Ma hanno anche evidenziato elementi più stabili nel tempo, a partire dalla grande capacità dei consumatori di affrontare le emergenze modificando il mix dei canali visitati, dei prodotti acquistati e l’adesione alle promozioni».

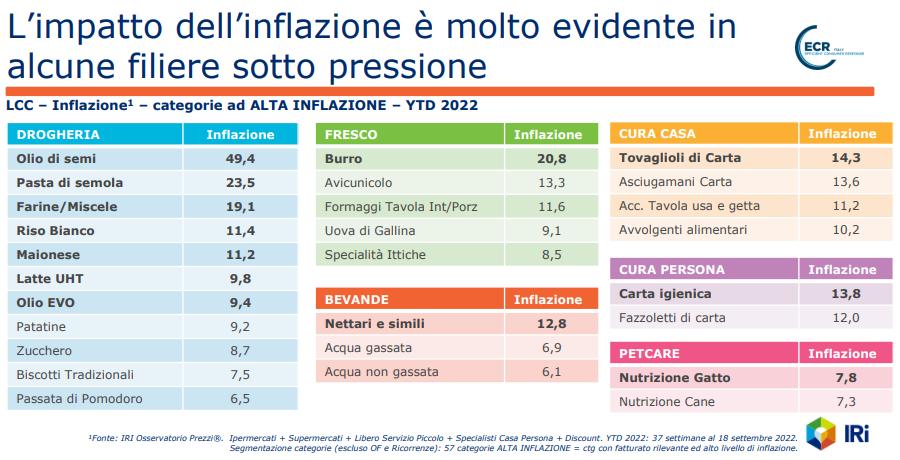

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019).

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019).

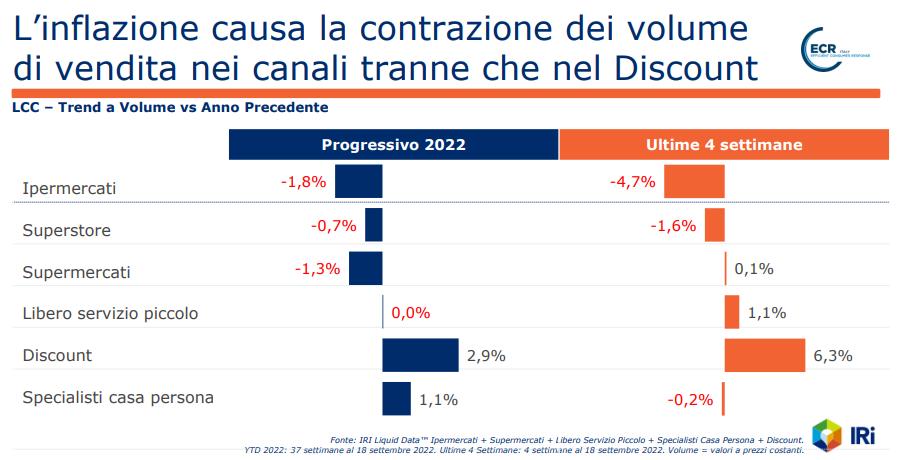

Per risparmiare si cercano quindi canali commerciali più convenienti. L’e-commerce rallenta però la crescita (2,3% di quota, come nel 2021) in tutte le sue declinazioni, e in particolare nel click & collect (+0,5%). Le strategie di saving del consumatore spostano il mix dei consumi sempre più verso i discount (+12,2% il giro d’affari annuo), verso il libero servizio piccolo (+6,0%) e verso gli specialisti del drug – casa e persona (+4,4%). L’aumento generalizzato dei prezzi in tutti i canali commerciali (e in particolare nel discount) e la necessità di far fronte alle maggiori spese per le utenze domestiche incide pesantemente sulla spesa reale delle famiglie determinando un calo generalizzato e significativo dei volumi, soprattutto in ipermercati (-1,8%), supermercati (-1,3%) e superstore (-0,7%).

Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

Infine emerge anche il dato degli scaffali più vuoti. Si registra una minor efficienza in termini di on-shelf-availability e, quindi, un aumento del tasso di Out-of-Stock in tutti i canali (3,8%) e in tutti i reparti, in particolare nelle bevande (acque minerali in primis) e nel pet care (+0,4% ciascuno). A causa della mancanza di prodotto a scaffale aumentano anche le vendite perse (5,2%), soprattutto nel cura persona.

{kind=link}