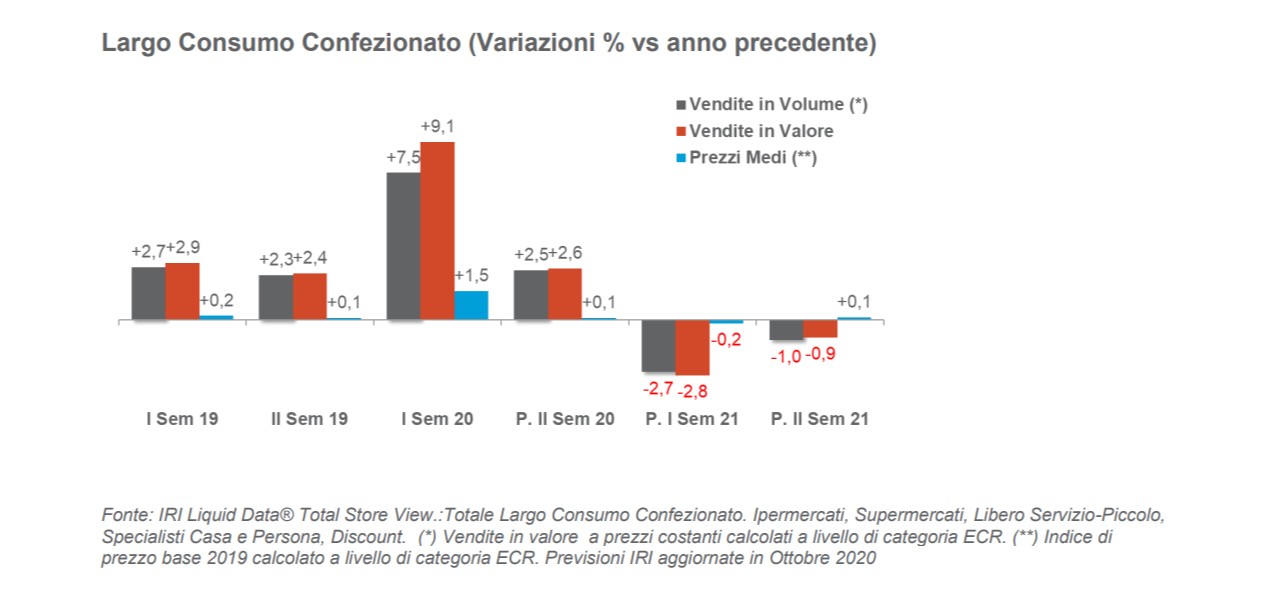

Il Covid-19 ha stravolto la vita e le abitudini di tutti noi: le misure di contenimento varate dal governo per fronteggiare la pandemia hanno causato il crollo dei consumi Fuori Casa e, specularmente, un incremento di quelli casalinghi. La conseguenza più immediata è stata la crescita registrata in alcuni canali del LCC. Un esempio lampante di questo trend – come evidenzia uno studio di IRI – viene dal comparto Latte&Derivati, che con un giro di affari pari a 12,2 miliardi di euro, nel 2020 ha registrato una crescita complessiva del +8%. Tale incremento delle vendite è stato diffuso in tutti i mercati del comparto con la sola eccezione del Latte Fresco, condizionato sia da una crisi di lungo periodo, dovuta soprattutto ai cambiamenti degli italiani nel modo di fare colazione, sia dalla penalizzazione del lockdown, inevitabile per un prodotto dal consumo giornaliero.

Formaggi & Co.

Il maggior tempo trascorso tra le mura domestiche ha indotto il consumatore a cucinare di più; una nuova abitudine confermata dall’andamento particolarmente positivo dai prodotti utilizzati normalmente in cucina come ad esempio panna/besciamella e burro, che segnano incrementi rispettivamente del +17,1% e del +17,2% (IRI Liquid Data – Iper+Super+Libero Servizio Piccolo+Discount – Anno Terminante gennaio 2021). Nell’ultimo anno i Formaggi – il mercato più grande del comparto – con un valore di oltre 7 miliardi di euro, hanno mostrato una performance davvero brillante, registrando una crescita attorno al +10%.

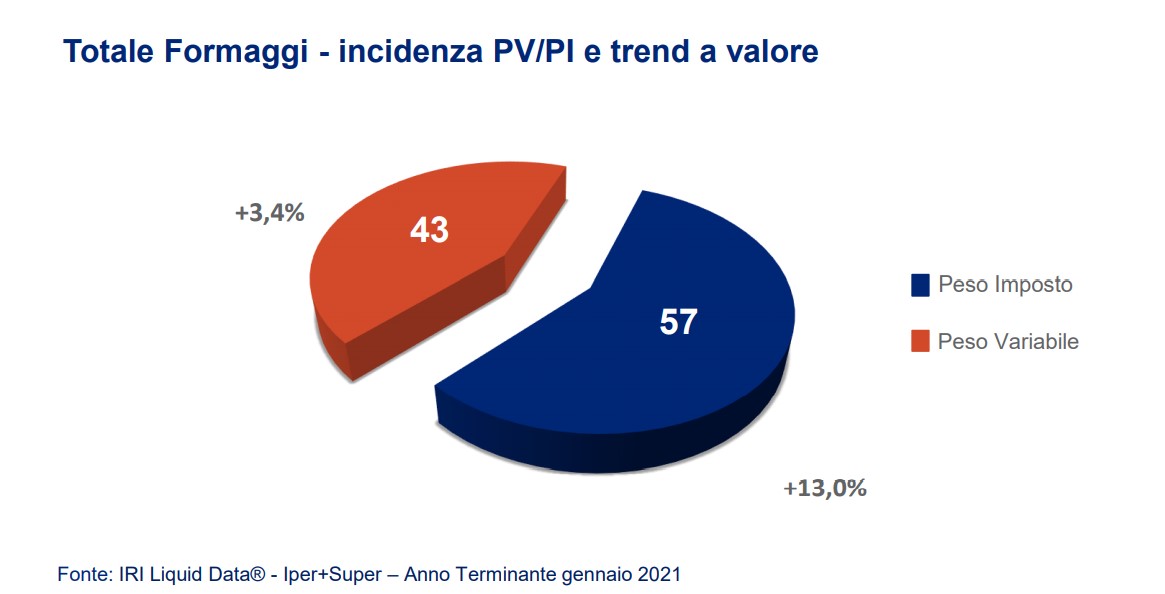

Dal monitoraggio dei mercati LCC effettuato da IRI Liquid Data , emerge come nel 2020 la crescita delle vendite di Formaggi è stata molto più accentuata sulla componente a Peso Imposto (PI). In realtà, la maggior dinamicità delle referenze a Peso Imposto è un fenomeno in atto già da tempo e nell’ultimo anno è stato ulteriormente accentuato. La componente a Peso Variabile invece è stata penalizzata dal timore dello shopper ad approcciare i banchi assistiti, considerando più “sicuri” i prodotti confezionati rispetto a quelli tagliati/porzionati al momento. Inoltre, i banchi assistiti sono stati in molti casi chiusi nella prima fase della pandemia, un fattore che ha contribuito ulteriormente a contenere le vendite. I Formaggi a Peso Variabile sono comunque riusciti a raggiungere una crescita di oltre il 3%, dato interessante soprattutto se confrontato con altri settori del Largo Consumo, dove i prodotti non calibrati hanno accusato delle flessioni, in alcuni casi anche molto rilevanti. Un esempio è la Gastronomia (-13,9% nei canali Iper + Super – Anno Terminante a Gennaio 2021).

Formaggi a Peso Imposto

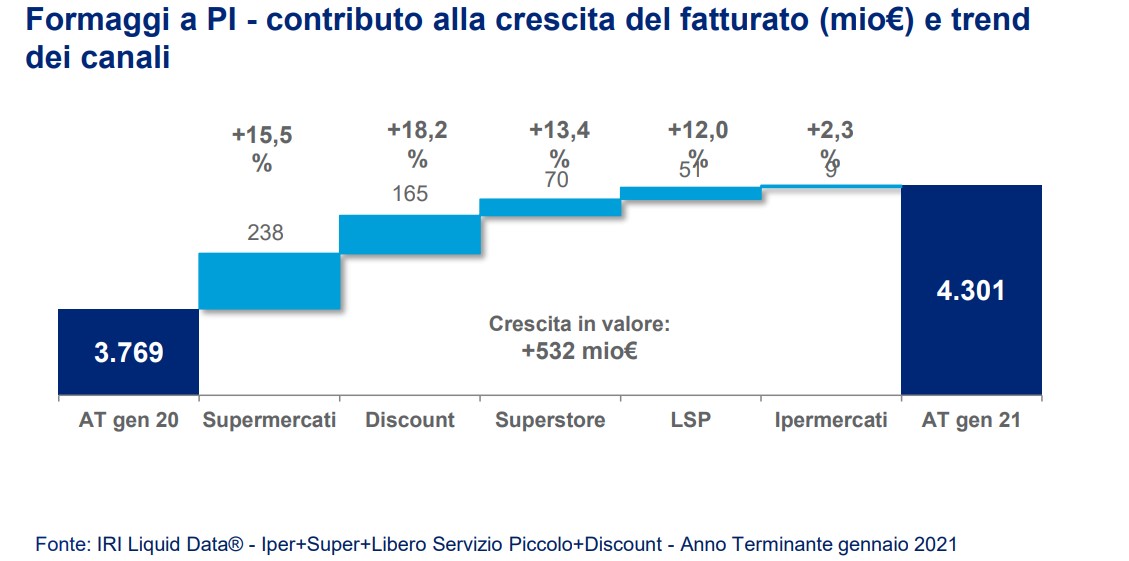

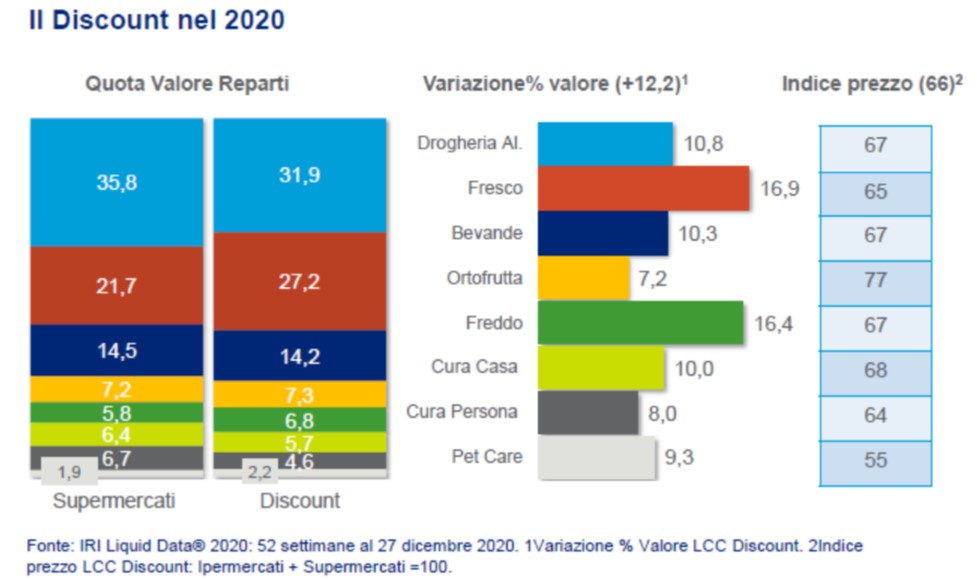

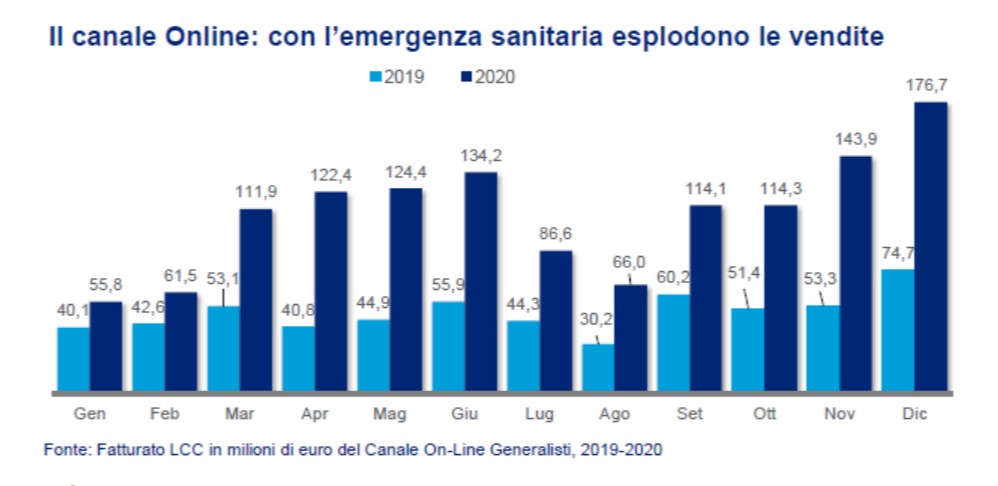

In questo segmento, la crescita del mercato nell’ultimo anno è stata di oltre mezzo miliardo di euro. Tutti i canali hanno contribuito a questo incremento: in primis quello più frequentato per gli acquisti, ossia il Supermercato, ma in particolare si è distinta la performance del Discount, canale che ha registrato la crescita più elevata (+18%) e che è arrivato ad assorbire circa il 25% del fatturato complessivo della categoria. La crisi economica derivata dalla pandemia ha incrementato la domanda di convenienza contribuendo ad accelerare la crescita del Discount, formato di convenienza per eccellenza. La crescita del canale è confermata da un’indagine sui consumatori condotta a novembre 2020 da REM-Lab, secondo la quale il 91,4% dei rispondenti ha dichiarato di frequentare regolarmente i Discount e la fedeltà al canale è cresciuta del 20%. È tuttavia riduttivo attribuire il successo del Discount al solo fattore della convenienza, altri driver – come l’ampiezza assortimentale – spiegano il trend. Merita una menzione speciale il canale Online, che è letteralmente esploso durante questa pandemia in tutti i mercati del Largo Consumo. Per il mercato dei Formaggi, il canale Online ha segnato una crescita del +165%.

Tipicità, free from e bio

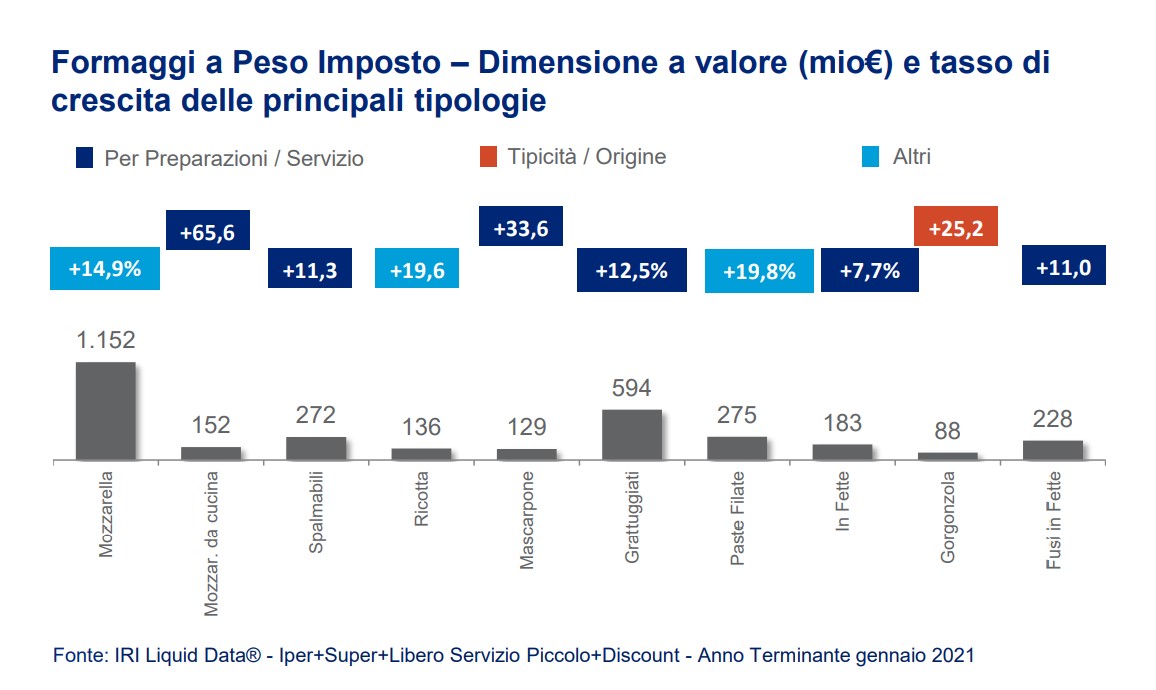

Uno dei più importanti macrotrend di consumo che negli ultimi anni ha influenzato le tendenze dei mercati è l’orientamento dello shopper verso prodotti tipici/d’origine, legati alla tradizione e di provenienza locale. Questo orientamento è ben evidente nel mercato dei Formaggi, dove i prodotti DOP (+13,1% – Anno Terminate Gennaio 2021) e quelli con latte 100% italiano (+11,7% – Anno Terminate Gennaio 2021) mostrano tassi di crescita molto elevati. Sul fronte dei prodotti tipici, si è particolarmente distinto il Gorgonzola, con un aumento della spesa pari al +25%. Un altro macrotrend relativo alle nuove abitudini dei consumatori è quello legato alla preferenza di prodotti “salute/benessere”. L’affermarsi di nuovi stili di consumo e la consapevolezza che una dieta sana è un importante fattore di prevenzione delle malattie legate all’invecchiamento, hanno determinato l’affermazione di fenomeni come il “Free From” e il Biologico. Nel caso dei Formaggi questa tendenza si legge nella significativa crescita dei prodotti senza lattosio, sia per le tipologie di prodotto naturalmente senza lattosio, sia per le tipologie dove invece i diversi Brand hanno inserito nelle proprie gamme di prodotto alcune varianti prive di lattosio (essenzialmente Formaggi Freschi come mozzarella, ricotta ecc.) Il Biologico, invece, sembra faticare ad affermarsi nel mercato: rimane una nicchia pari all’1% e addirittura segna una flessione delle vendite nell’ultimo anno. Infine, l’analisi delle tendenze delle diverse tipologie di Formaggio rivela che i prodotti a contenuto di servizio, ed in particolare quelli destinati alle preparazioni alimentari, come mozzarella da cucina e mascarpone, hanno vissuto un anno eccezionale.

Previsioni

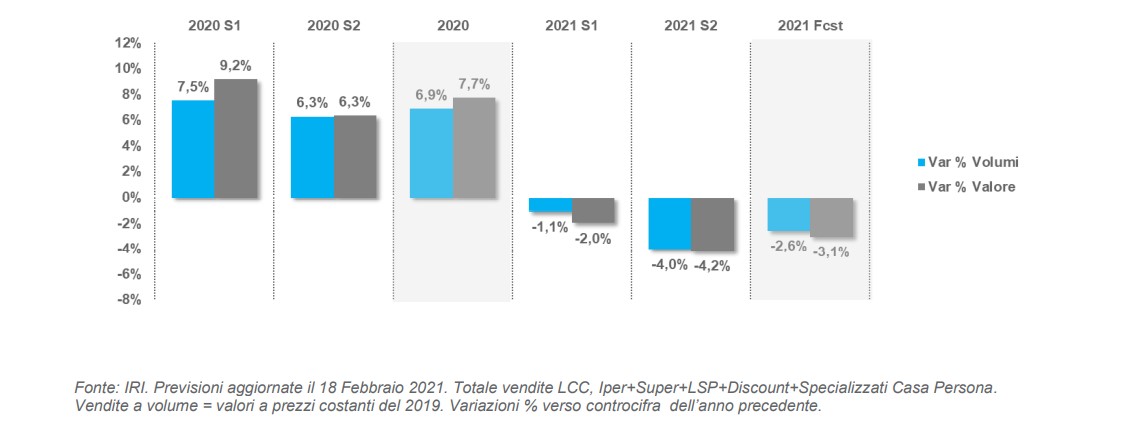

Questo lo scenario attuale, sul futuro, sottolinea lo studio di IRI, regna ancora l’incertezza.Tuttavia, il buon senso suggerisce che, ancora una volta sarà l’andamento della pandemia a determinare i risultati: tanto più lungo sarà il periodo di tempo necessario a raggiungere l’immunità di gregge, tanto più potremo attenderci un consolidamento dei risultati ottenuti nel 2020. Una volta ripristinate le condizioni pre-Covid, o nel momento in cui verrà raggiunta una nuova normalità, è invece presumibile attendersi una ripresa dei consumi fuori casa, che con ogni probabilità influenzerà negativamente le vendite destinate al consumo casalingo.

")

Durante l’operazione, Iri si è avvalsa della consulenza legale di Kirkland & Ellis LLP mentre RSi è ricorso a Wells Fargo Securities per la consulenza finanziaria, e a LLC e Cooley LLP per quella legale. L’evoluzione futura dell’accordo prevede che RSi diventerà una consociata operativa autonoma di IRI, anche se – ad oggi – le condizioni dell’accordo commerciale non sono state rivelate.

Durante l’operazione, Iri si è avvalsa della consulenza legale di Kirkland & Ellis LLP mentre RSi è ricorso a Wells Fargo Securities per la consulenza finanziaria, e a LLC e Cooley LLP per quella legale. L’evoluzione futura dell’accordo prevede che RSi diventerà una consociata operativa autonoma di IRI, anche se – ad oggi – le condizioni dell’accordo commerciale non sono state rivelate.