")

La «rivoluzione» determinata dalla pandemia da Covid-19 che si è diffusa nel nostro Paese, ha messo in discussione o accelerato tendenze preesistenti nei comportamenti di acquisto e nel modo di fare impresa nel settore del Largo Consumo Confezionato, portando a un cambiamento degli assetti della GDO in Italia.

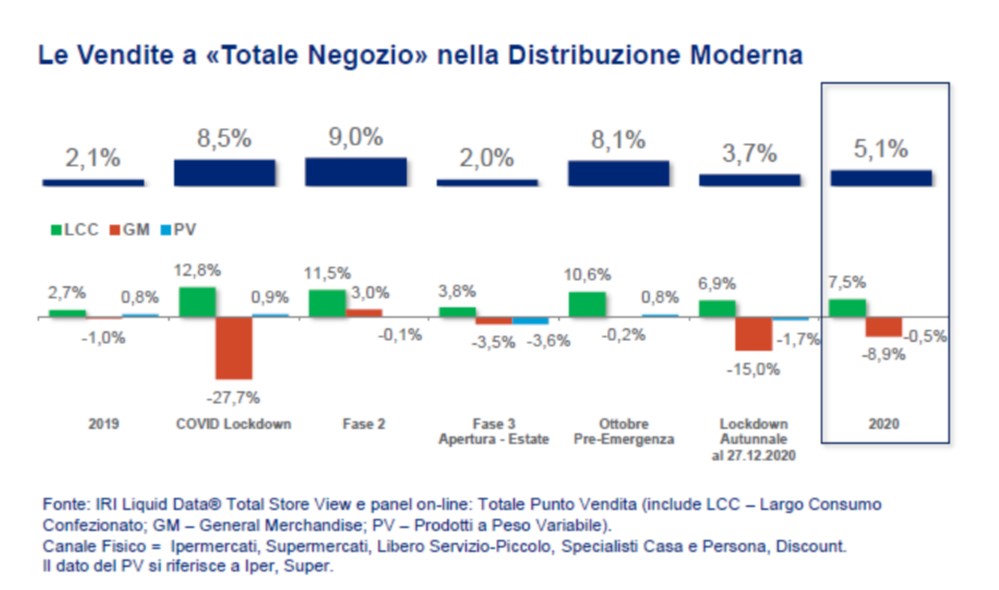

Per la Grande Distribuzione Organizzata il 2020 si è chiuso con una crescita in termini di vendite a valore pari al +5,1% a livello di “Totale Negozio”, considerando quindi tutte le merceologie presenti in assortimento. A prima vista, sembrerebbe una performance in linea con gli andamenti degli anni precedenti, ma in realtà il risultato è stato determinato da un mix di componenti del tutto singolari. Grazie alle informazioni derivanti da IRI Liquid Data vediamo che il 2020 ha registrato un altalenarsi di fasi con andamenti fortemente differenti tra loro: abbiamo assistito a picchi della domanda durante la prima ondata epidemica (circa +9%) e a successivi momenti di stabilizzazione (+2% durante i mesi estivi) conseguenti alle riaperture o agli allentamenti delle misure di restrizione dettate dal governo, per poi osservare, nell’ultimo periodo dell’anno, un assestarsi delle vendite verso un più moderato

+3,7%; quest’ultimo dato potrebbe indicare che gli italiani si sono adeguati ad un nuovo stile di vita, tornando ad una tendenza all’accaparramento più equilibrata.

La crescita di 5,1 punti percentuali per le vendite a valore a livello di “Totale Negozio” nel 2020 è un risultato da scomporre in andamenti fortemente disomogenei tra loro a seconda del comparto analizzato: si assiste ad una crescita costante del Largo Consumo Confezionato nel suo insieme, ad un sostanziale equilibrio delle vendite dei prodotti Freschissimi a Peso Variabile e ad un crollo dei fatturati nel General Merchandise, con punte che sfiorano il -16% nei canali Ipermercati e Supermercati (fig. 1).

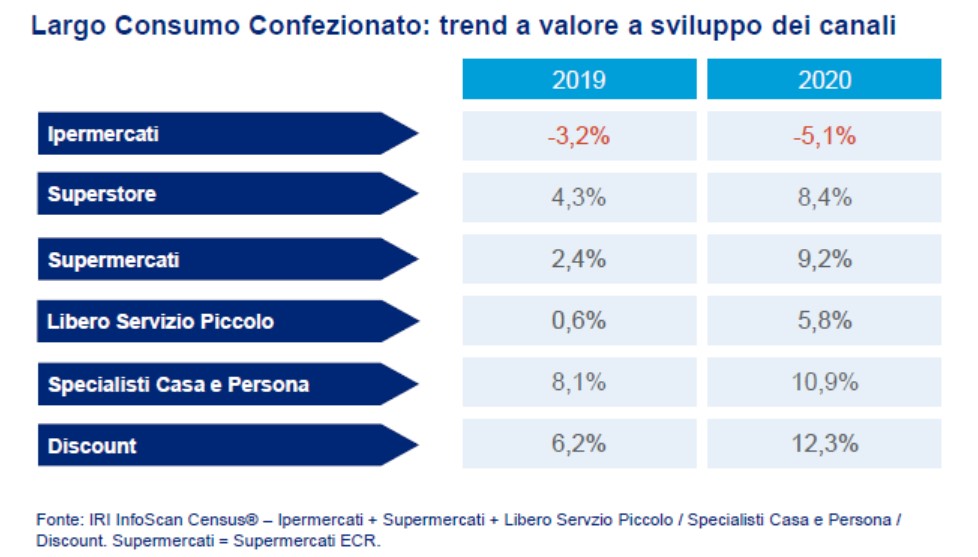

Analogamente quando ci focalizziamo sull’andamento dei singoli canali distributivi si osservano dinamiche differenti a seconda del formato preso in esame: esse sono in parte condizionate dal protrarsi di tendenze preesistenti ed in parte frutto dell’adattamento dei modelli di acquisto alla crisi in corso.

Il discount e i supermercati

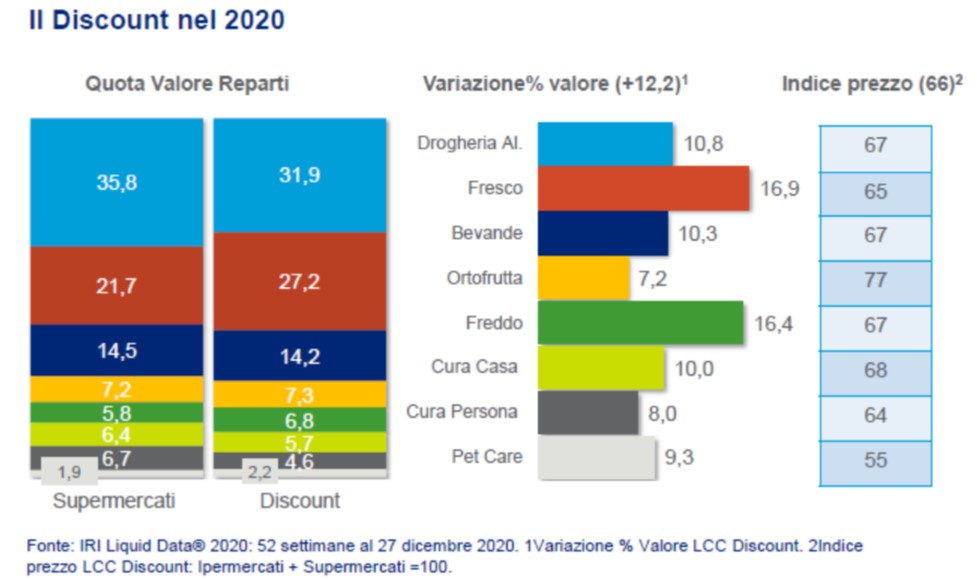

La più rilevante delle tendenze osservate nel corso dell’anno appena concluso, è stata l’accelerazione del Discount, che ha cominciato a guadagnare spazio in misura consistente soprattutto nella seconda metà dell’anno, in concomitanza con l’acuirsi delle situazioni di disagio economico delle famiglie. Questa tendenza si è amplificata con il passare dei mesi, aggiungendo al canale un guadagno di circa 2 punti di quota di mercato nell’ultima parte dell’anno. La «galoppata» del Discount ha dei risvolti di particolare interesse perché la performance commerciale si è accompagnata ad un aumento dell’attrattività sui consumatori, unitamente ad una nuova e più elevata capacità di fidelizzazione che in precedenza sembrava estranea a questo formato.

Il successo del Discount appare cosìmotivato non solo dalla convenienza, ma anche dalla sua maggiore compatibilità al nuovo atteggiamento «Back-to-Basic» della shopper experience. Si evidenzia perciò che il consumatore ricerca la possibilità di passare meno tempo possibile nei punti di vendita, trovando subito ciò di cui ha bisogno; gli elementi di piacere nel fare la spesa e la socializzazione sembrano stati in buona misura accantonati durante l’epoca Covid. In quest’ottica, la sempre maggior quota dei reparti Fresco e Freddo contribuisce a posizionare il Discount come un canale in grado di offrire servizio e prossimità, oltre alla convenienza. Si osserva una crescita anche per i Supermercati medi e piccoli, che nel loro complesso continuano a rispondere alle mutate esigenze dei

consumatori in questo periodo storico. Il boom dei negozi di prossimità registrato ad inizio pandemia, invece, è stato più una risposta contingente alle fasi di stretto lockdown; con

l’allentamento delle misure restrittive il formato è tornato a mostrare i limiti per il suo sviluppo che già erano evidenti nel pre-Covid. Gli Specializzati Casa e Persona nelle prime fasi della pandemia sono stati penalizzati dalle restrizioni e da «problemi di interpretazione» delle norme da parte della autorità locali, che hanno costretto alcuni punti di vendita a chiudere temporaneamente. Tuttavia, il canale ha mostrato una decisa

ripartenza già dalla primavera, trascinata dalla domanda eccezionale di prodotti per l’igiene e per la sanificazione, ma anche per il mix di offerta competitivo nelle sue categorie d’elezione, confermando così il successo già ottenuto prima della pandemia. Risultati del tutto opposti per le Grandi Superfici generaliste, soprattutto gli Ipermercati, che dopo la flessione causata dalle restrizioni al movimento, non sono riusciti a recuperare attrattività verso i consumatori, proseguendo la crisi strutturale di fatturato già in corso da alcuni anni.

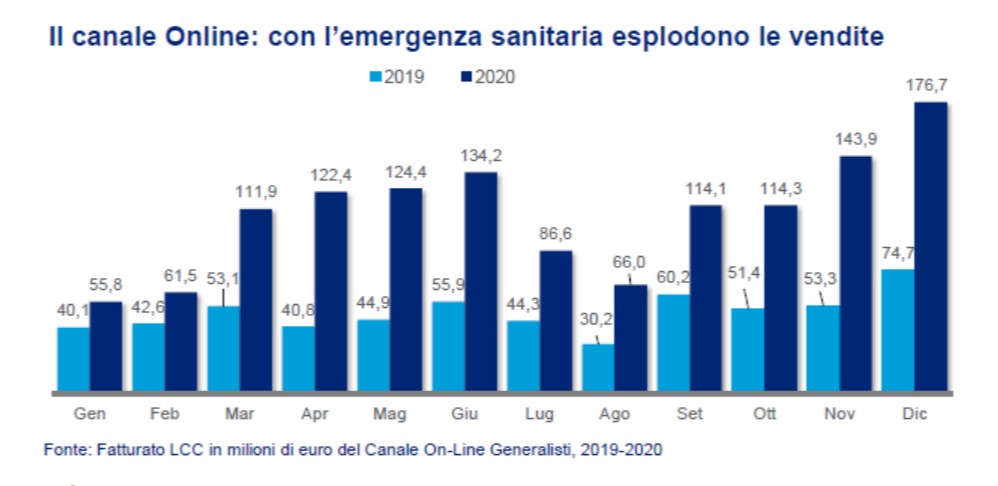

Per comprendere l’andamento dei canali fisici durante il 2020, è però necessario tenere in considerazione anche la forte accelerazione intrapresa dal canale online, la cui crescita è forse una vera e propria icona dell’emergenza sanitaria.

Infatti, l’epidemia ha accelerato in misura impressionante lo sviluppo di questa forma di commercio, attirando e fidelizzando nuovi shopper e abbattendo molte barriere culturali e conoscitive che fino ad un paio di anni fa sembrava potessero frenarne lo sviluppo. Per il canale online, il 2020 si è chiuso con un fatturato superiore a 1,3 miliardi, una dimensione di tutto rispetto, anche circoscrivendo il perimetro ai soli operatori «generalisti online». Secondo le nostre proiezioni i ricavi potranno balzare a 2,3 miliardi già durante il 2021. Se così fosse, questa modalità di vendita raggiungerebbe una quota non trascurabile nell’ambito delle vendite del Largo Consumo Confezionato.

Conclusione

Al momento è difficile prevedre l’evolvere dell’attuale situazione, in quanto ogni possibile mutamento è legato all’andamento della pandemia da Covid-19 e ai risultati della campagna vaccinale che è stata avviata da qualche mese in tutto il mondo. Tuttavia, ci sono alcune azioni che i Retailers che operano nel mondo del Largo Consumo Confezionato dovrebbero prendere in considerazione fin da subito:

➢ Per le grandi superfici e in particolare per gli Ipermercati, è sempre più urgente un radicale ripensamento strategico in merito al loro ruolo all’interno del contesto sociale ed economico italiano.

➢ Il Web-shopping non è più un’opzione, ma un must strategico per chi vuole affermarsi nel retail del Largo Consumo: bisogna però considerare che ad oggi il posizionamento dell’offerta è fortemente orientato alla fascia Premium, fattore che potrebbe condizionarne la crescita in un contesto di forte crisi economica.

{kind=link}