In che modo lo scenario attuale influenzerà le vendite di Largo Consumo nei mesi futuri?Sul tema, IRI ha elaborato le sue previsioni tenendo conto di alcuni elementi.

A determinare i trend futuri, pesa innanzitutto il fatto che la seconda ondata di contagi da Covid-19 si sta protraendo anche nel primo trimestre del 2021 con la diffusione di nuove varianti del virus: questo sta portando ad un’estensione delle restrizioni alla socialità e alla mobilità, più marcate in alcune aree del Paese. Come conseguenza restano ancora chiuse molte attività turistiche e d’intrattenimento e permangono limitazioni (o chiusure localizzate) per bar e ristoranti. Altro fattore determinate è la distribuzione dei vaccini, che sta procedendo con maggiore lentezza rispetto alle attese e quindi la prospettiva di completamento della vaccinazione di massa è spostata verso la fine del 2021.

L’estendersi della fase pandemica sta quindi mantenendo ancora oggi molto elevato il

passo delle vendite di Largo Consumo nella distribuzione moderna. D’altro canto la permanenza di una fase acuta del virus sta rallentando la ripresa dell’economia e inasprendo il disagio economico ed i divari sociali.

Proprio questa instabilità economica diffusa influenza l’espansione delle vendite nei discount e degli acquisti dettati dalla ricerca di convenienza.

I prezzi restano deboli e si osserva una ripresa dell’attività promozionale, anche se al

di sotto dei livelli pre-Covid.

Le ipotesi evolutive di IRI

Dalle analisi di IRI condotte con metodi di statistica inferenziale sono stati isolati questi fattori, che spiegano le fluttuazioni delle vendite previste per quest’anno. Per ognuno di questi è stata tracciata un’ipotesi evolutiva.

Sul fronte del fattore causale primario, cioè lo sviluppo pandemico, ci attendiamo un primo

ripiegamento solo nei mesi primaverili. Un ripiegamento che dovrebbe coincidere

auspicabilmente anche con l’accelerazione della fase di vaccinazioni di massa.

Nonostante la tendenza al miglioramento del clima di fiducia delle famiglie, gli effetti negativi prodotti da una crisi economica che ormai sembra destinata a protrarsi più a lungo, mantengono condizioni di diffuso disagio economico e ampi divari fra le classi sociali. La ripresa della socialità e della mobilità sarà solo graduale e questo condizionerà ancora le spese domestiche che continueranno ad assorbire quota parte dei consumi in precedenza effettuati fuori casa. La diffusione del «lavoro agile», che sta diventando un fatto strutturale, contribuirà a sua volta a mantenere in ambito domestico una parte dei consumi alimentari migrati dai canali extra-domestici. Questo comporta che una fetta non trascurabile di pasti Out of Home resterà in casa, continuando a sostenere gli acquisti alimentari, soprattutto nella prima metà di quest’anno. La crisi del reddito e l’inasprimento della competitività orizzontale manterranno centrale la gestione del prezzo sia per quanto riguarda il posizionamento che per quanto riguarda la leva promozionale. Per questo motivo non ci aspettiamo un atteggiamento inflazionistico da parte del mercato (i prezzi medi dovrebbero attestarsi al -0,5%), né una contrazione dell’attività promozionale.

Inoltre il 2021 sarà l’anno delle «controcifre» per il Largo Consumo; i trend sconteranno il

confronto con i periodi di forte discontinuità segnati l’anno scorso.

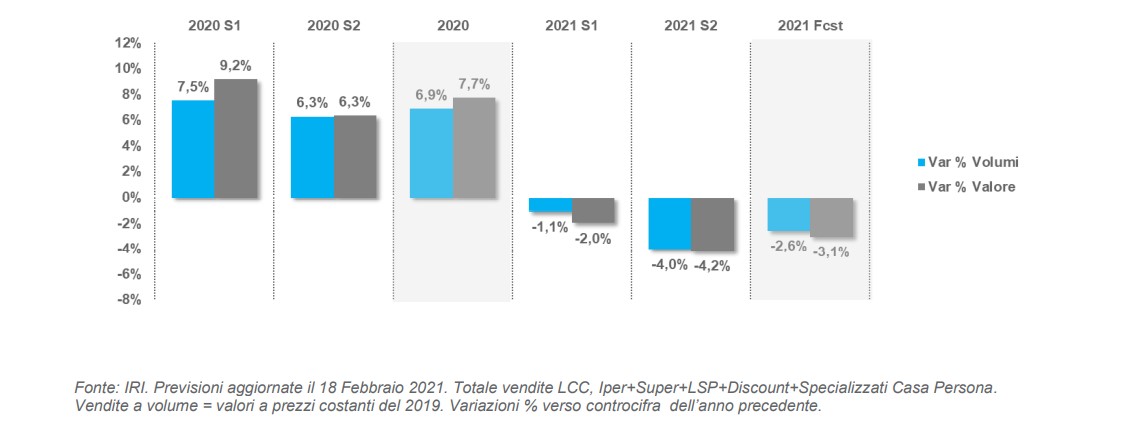

Tenendo conto dei fattori sopra elencati, le previsioni di IRI indicano che le vendite a valore

per la chiusura 2021 registreranno un calo del -3,1%. Si prevede una flessione dei volumi del -2,6%.

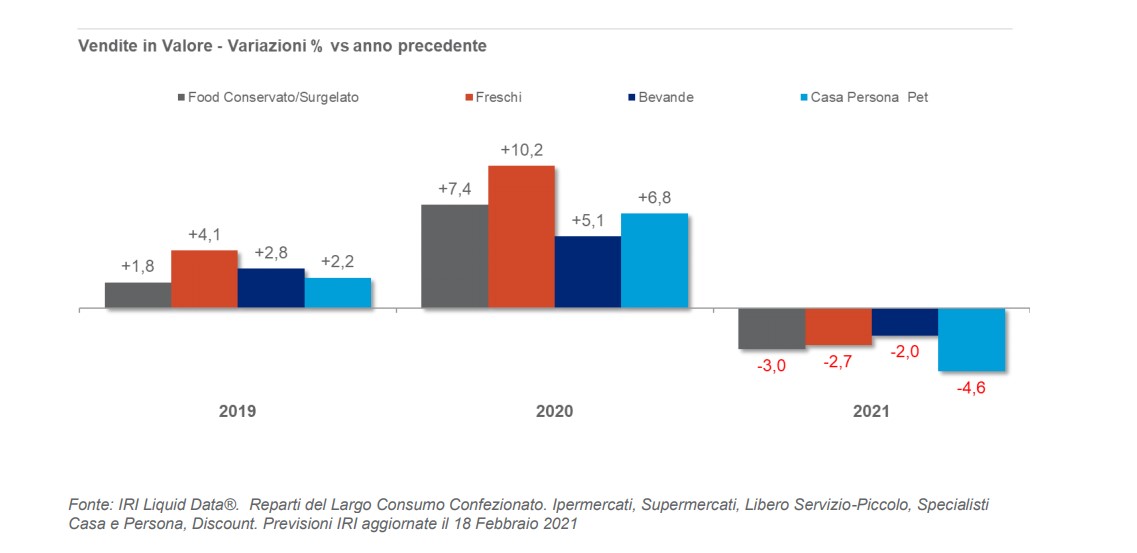

A partire da marzo la domanda di Largo Consumo dovrà confrontarsi con più periodi di forte rialzo registrati nel 2020. L’andamento delle vendite è previsto entrare in terreno negativo a causa appunto degli inevitabili «rimbalzi» sulla controcifra. Il rimbalzo negativo è previsto soprattutto per i Reparti Chimici, per cui ci si attende una contrazione delle vendite a valore a del 4,6%. Meno impattate le vendite delle Bevande (-2%) e della Drogheria Alimentare (-2,8%).

Il maggiore calo previsto per il secondo semestre del 2021 è causato principalmente da due fattori:

• Il primo è la ripresa dei consumi Fuori Casa, in coincidenza di una maggiore normalità

sociale con l’auspicato esaurirsi dell’epidemia che “strapperà” un po’ di vendite al retail

(resterà però la parte generata dallo smart working e comunque da un atteggiamento

diffuso di cautela per la frequentazione di bar e ristoranti).

• Il secondo è dovuto alle difficoltà di reddito delle famiglie, a fronte di una ripresa

economica che sarà comunque lenta e che potrebbe manifestarsi con maggiore forza

solo a partire dalla seconda metà del 2022.

Una nota finale deve sicuramente essere attribuita al canale che maggiormente ha acquisito importanza nel corso del 2020 e che rimarrà un punto di riferimento fondamentale per il consumatore anche in futuro: l’e-Commerce. Le previsioni di IRI indicano una crescita a valore per il canale del 60% per il 2021 che lo porterà a sfiorare la quota del 3% sul totale nella Distribuzione Moderna (fisica e online) per le vendite di prodotti confezionati di largo consumo.

{kind=link}