Il 2020 ha portato con sé uno stravolgimento delle abitudini di consumo. I comparti del Food, nello specifico, hanno beneficiato dello spostamento dei consumi dal fuori casa verso un consumo più casalingo. Nel suo complesso, l’Alimentare Confezionato – nelle diverse componenti ambient, fresco e freddo – ha mostrato un incremento a valore pari al +8.5% (Totale Italia, incluso il Discount), attestandosi come il secondo comparto per dinamicità di tutto il Largo Consumo Confezionato. Di pari passo con l’aumento dei consumi in casa, nel 2020 anche il Food Delivery si è rivelato un settore particolarmente vivace: come riportato da un’analisi di GfK Sinottica in riferimento ai mesi di marzo e aprile 2020 (periodo del picco della pandemia), il mondo del Food Delivery ha raggiunto tassi di crescita del +70% e secondo le stime dell’osservatorio e-commerce del Politecnico di Milano, l’anno scorso il settore della consegna del cibo a casa ha generato un fatturato pari a oltre 706 milioni di euro, con una crescita complessiva pari al +19% rispetto al 2019.

Al contrario, con l’arrivo della pandemia, il mondo dell’Out of Home – in costante crescita fino al 2019 – è stato messo inevitabilmente a dura prova. In questo contesto, il mondo dei Piatti Pronti ha visto nascere una nuova ed inaspettata sfida, concretizzatasi nel venir meno delle occasioni di consumo “on the go”, che molti di questi prodotti, soprattutto quelli freschi, hanno l’obiettivo di soddisfare. In riferimento al 2020 è quindi importante analizzare il piatto pronto nella sua accezione più ampia, includendo anche le tecnologie ambient e frozen, che completano l’offerta insieme ai freschi.

Il mercato dei piatti pronti

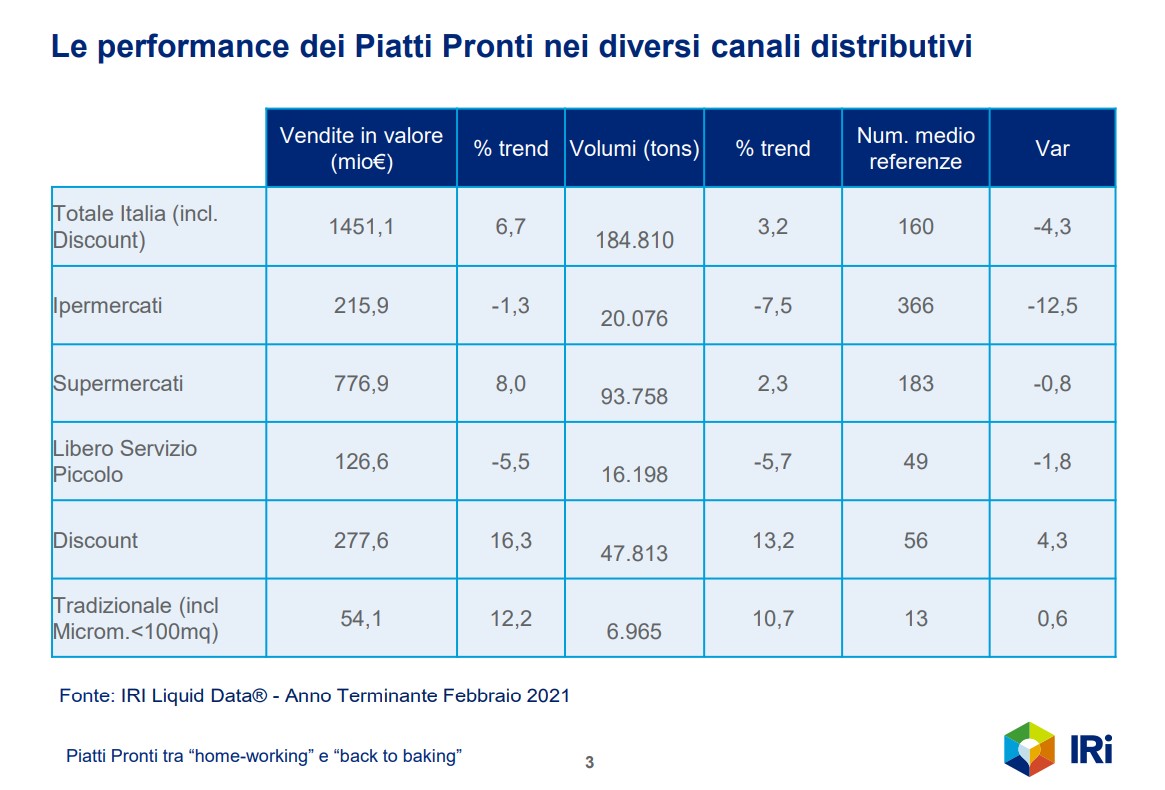

Il servizio dedicato al monitoraggio dei mercati del Largo Consumo, IRI Liquid Data, evidenzia che la dimensione del mercato dei Piatti Pronti – che include le tipologie Fresche, Surgelate ed Ambient – supera i 1.5 miliardi di euro (Anno Terminante Febbraio 2021 – Totale Italia + Discount) con una crescita del +7.2% a valore e del +3.6% a volume. In base al canale distributivo considerato le performance di questi prodotti presentano alcune differenze: l’Ipermercato conferma la sua difficoltà anche in questo frangente e resta in territorio negativo (-1.2% a valore) insieme al Libero Servizio Piccolo (-5.4% a valore). In entrambi i canali l’assortimento è in riduzione; fenomeno evidente soprattutto nell’Ipermercato, che perde oltre 17 referenze medie a scaffale, attestandosi complessivamente su un’offerta di circa 400 referenze. Al contrario, la dinamicità dei Piatti Pronti è visibile soprattutto nei Supermercati, che segnano un +8.3% (Anno Terminante a febbraio 2021) e nei Discount, che risultano essere il canale più performante anche grazie ad un assortimento in crescita, in controtendenza rispetto agli altri canali (+4.7 referenze medie).

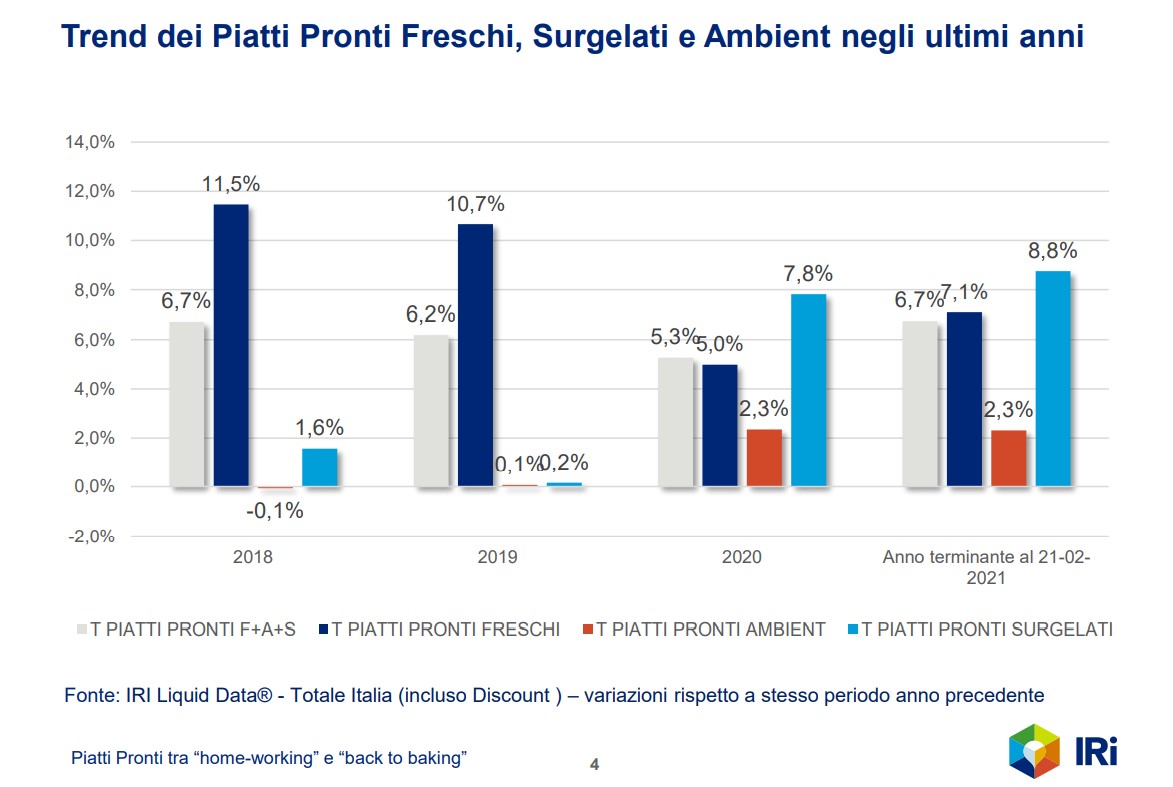

La componente Fresca è quella che ha un peso maggiore e rappresenta oltre il 63% del fatturato totale con un incremento del +7.8% rispetto all’anno terminante a febbraio 2020. Il mondo dei Surgelati vale circa un quarto dell’intero mercato ed è il segmento più dinamico, sfiorando una positività del +9%; mentre la componente Ambient – che pesa poco più del 14% – si conferma come la meno performante tra le tre componenti che costituiscono il mercato dei Piatti Pronti. Il confronto con le dinamiche del 2018 e del 2019 rivela come, ancora una volta, il 2020 abbia portato una rottura con il passato: negli scorsi anni infatti i Piatti Pronti Freschi raggiungevano tassi di crescita vicini alla doppia cifra e la loro componente di servizio e praticità costituiva uno dei principali driver di acquisto per i consumatori. Nel 2020, pur restando in territorio positivo, i Freschi hanno quasi dimezzato la crescita a favore delle altre tecnologie, in particolar modo del Surgelato. Le motivazioni sono presto chiare se si pensa agli accaparramenti già ampiamente analizzati nei primi mesi di Lockdown e alla generale tendenza degli shopper a fare maggiori scorte per ridurre le visite ai punti di vendita.

Primi piatti vs secondi piatti

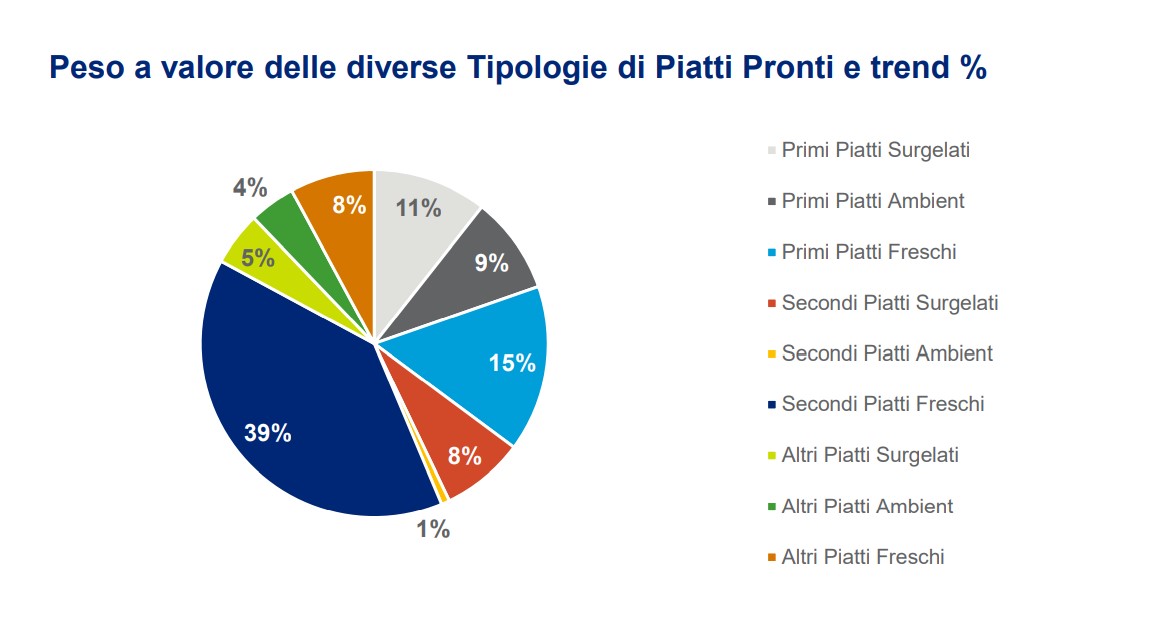

Negli ultimi anni, abbiamo visto maturare il fenomeno legato ai Primi Piatti Pronti, nel quale il comparto del Fresco si è imposto in modo preponderante con un’abbondanza di offerta legata a zuppe, paste da forno ed insalate pronte. Oggi il primo Piatto “Chilled”, che rappresenta il 15% del totale Piatti Pronti, vale circa 240 milioni di euro ed è la tipologia che segna il passo peggiore con oltre 9 milioni di fatturato persi negli ultimi 12 mesi (Anno Terminante febbraio 2021 – Totale Italia + Discount). Insalate di riso e zuppe sono i principali driver di questo rallentamento: si tratta di un chiaro effetto del venir meno di buona parte delle occasioni di consumo a cui si rivolgono e della marginale importanza che ha assunto nel corso del 2020 la funzione di praticità e servizio che questa tipologia di prodotti svolge intrinsecamente. Al contrario, i Primi Piatti Ambient mostrano buone performance, ma solo grazie al segmento Etnico (+17.8% a valore) che raggiunge un fatturato ormai prossimo ai 30 milioni di euro, confermando che sempre più gli italiani apprezzano anche la cucina estera.

L’offerta dei Secondi Piatti invece, sviluppa complessivamente oltre 733 milioni di euro e cresce a doppia cifra sia nel Freddo che nel Fresco. In entrambi i comparti, il pesce è la proteina che guida questi importanti trend: da un lato troviamo le preparazioni ricettate surgelate che raggiungono i 98 milioni di Euro (+18.7% verso i 12 mesi precedenti), dall’altro il principale driver positivo del comparto è il Sushi, con oltre 150 milioni di euro di fatturato e una crescita percentuale che sfiora il +28% a totale Italia. In crescita sostenuta anche i Secondi piatti Ricomposti (+11% a valore), grazie principalmente agli Hamburger di Prosciutto Cotto. Infine, torna in terreno positivo anche il segmento dei Piatti Pronti Freschi Vegetariani, che a partire dalla seconda metà del 2017 aveva ha segnato un forte rallentamento, sfociato a partire dall’anno seguente in un’importante razionalizzazione dell’offerta. Oggi l’assortimento medio di un punto di vendita è composto da circa 15 referenze (Totale Italia + Discount), numero che fa tornare lo scaffale ai livelli del 2016 e determina un calo di oltre il 20% rispetto ai due anni seguenti. Nell’Anno terminante a Febbraio 2021 la componente “veg” all’interno dei Secondi Piatti Pronti Freschi fattura 86 milioni di € e arriva a pesare quasi il 6% del fatturato dei Piatti Pronti nel loro complesso. La crescita negli ultimi 12 mesi è superiore al 15% ed è trasversale a tutte le tipologie di prodotto, compreso il Burger – la categoria con più referenze – che aveva mostrato i segni più evidenti di crisi e saturazione dell’offerta. La chiave vincente, in questo segmento giovane e in continua evoluzione, è stata l’innovazione che ha saputo indirizzarsi in modo più mirato verso un’esperienza di gusto, slegando definitivamente in concetto di «Veggie» da quello di dieta e privazione.

L’offerta dei Secondi Piatti invece, sviluppa complessivamente oltre 733 milioni di euro e cresce a doppia cifra sia nel Freddo che nel Fresco. In entrambi i comparti, il pesce è la proteina che guida questi importanti trend: da un lato troviamo le preparazioni ricettate surgelate che raggiungono i 98 milioni di Euro (+18.7% verso i 12 mesi precedenti), dall’altro il principale driver positivo del comparto è il Sushi, con oltre 150 milioni di euro di fatturato e una crescita percentuale che sfiora il +28% a totale Italia. In crescita sostenuta anche i Secondi piatti Ricomposti (+11% a valore), grazie principalmente agli Hamburger di Prosciutto Cotto. Infine, torna in terreno positivo anche il segmento dei Piatti Pronti Freschi Vegetariani, che a partire dalla seconda metà del 2017 aveva ha segnato un forte rallentamento, sfociato a partire dall’anno seguente in un’importante razionalizzazione dell’offerta. Oggi l’assortimento medio di un punto di vendita è composto da circa 15 referenze (Totale Italia + Discount), numero che fa tornare lo scaffale ai livelli del 2016 e determina un calo di oltre il 20% rispetto ai due anni seguenti. Nell’Anno terminante a Febbraio 2021 la componente “veg” all’interno dei Secondi Piatti Pronti Freschi fattura 86 milioni di € e arriva a pesare quasi il 6% del fatturato dei Piatti Pronti nel loro complesso. La crescita negli ultimi 12 mesi è superiore al 15% ed è trasversale a tutte le tipologie di prodotto, compreso il Burger – la categoria con più referenze – che aveva mostrato i segni più evidenti di crisi e saturazione dell’offerta. La chiave vincente, in questo segmento giovane e in continua evoluzione, è stata l’innovazione che ha saputo indirizzarsi in modo più mirato verso un’esperienza di gusto, slegando definitivamente in concetto di «Veggie» da quello di dieta e privazione.

{kind=link}