Il settore del commercio al dettaglio sta attraversando una fase di cambiamento strutturale, guidata dallo sviluppo delle attività digitali e dal sorgere di nuove modalità di acquisto e abitudini di consumo. Nelle nostre città capita sempre più spesso di osservare come i locali su strada stiano assumendo nuove destinazioni d’uso, ad un ritmo accelerato non soltanto dagli sviluppi tecnologici, ma anche dagli effetti duraturi della pandemia da Covid-19.

Alcuni dati: sostenibilità e digitale sembrano essere i temi più caldi nel settore retail. Secondo un recente studio di Deloitte, il 55% dei consumatori ha acquistato nelle ultime 4 settimane un bene o servizio prodotto secondo criteri di sostenibilità. Una ricerca di Bloomberg evidenza come gli acquisti attraverso canali digitali negli Stati Uniti siano destinati a crescere dal 24% del totale nel 2020 al 35% nel 2025. E il cambiamento di abitudini è testimoniato dalla minore fedeltà ai marchi: secondo McKinsey, nel febbraio del 2022 ben il 46% dei consumatori americani ha scelto brand diversi per le nuove spese, rispetto al 33% del settembre 2020.

Secondo Dana Telsey, amministratrice delegata di Telsey Advisory Group, una delle figure più influenti negli Stati Uniti nel settore dei prodotti di consumo e più volte premiata da Barron’s come una delle 100 donne più influenti nel settore finanziario, i negozi fisici e il commercio digitale sono destinati a convivere a lungo, all’insegna di una forte personalizzazione dei consumi. L’aspetto sociale e legato al contatto umano riveste infatti ancora un ruolo di grande rilievo per le scelte dei consumatori, scelta che aumenterà grazie alla presenza di piattaforme sempre più numerose, in grado di guidare le decisioni di acquisto verso bisogni specifici.

Le abitudini dei consumatori sembrano seguire sempre di più l’evoluzione dei valori di riferimento di una società, alla luce di un crescente interesse per i temi legati alla sostenibilità e alla riscoperta dei prodotti locali. È stato dimostrato che per formare un’abitudine duratura sono necessari appena 65 giorni. Le tendenze, dunque, possono emergere in un tempo relativamente breve quando nuovi valori diventano più importanti per i consumatori. Quello che si sta notando, sempre secondo le osservazioni di Dana Telsey, è che i consumatori stanno riscoprendo alcuni valori fondamentali, che si traducono in nuovi usi e consuetudini.

Per rispondere a questo nuovo insieme di valori che sta emergendo negli ultimi anni, i processi produttivi e i modelli di business hanno dovuto adattarsi diventando più veloci, più agili, più pronti alla personalizzazione dell’offerta. Un aspetto che sta diventando sempre più rilevante è l’origine di ciò che acquistiamo, e la capacità di un prodotto di esprimere attraverso la sua provenienza una serie di principi ben precisi, o l’eredità di una storia legata al territorio. Si osserva questa tendenza in tutti i settori, dall’abbigliamento al cibo: le persone selezionano con sempre maggior attenzione ciò che indossano e ciò che consumano, cercando in tutti questi prodotti l’opportunità di migliorare il proprio benessere e di condividere con gli altri ciò che li fa stare bene.

La pandemia ha portato le persone a sperimentare nuovi modi di comprare e consumare, con cambiamenti destinati a perdurare nel tempo. L’impatto del modello lavorativo ibrido tra casa e ufficio sarà positivo, perché destinato a portare una maggiore produttività. La tendenza a connettersi in comunità, siano esse virtuali o reali, renderà l’apprendimento e lo sviluppo di tendenze di consumo ben più veloci rispetto al passato.

“Questo spostamento degli acquisti in Gdo verso vini di fascia di prezzo più elevata si verifica sia all’interno della stessa categoria che tramite uno spostamento dei consumi tra tipologie differenti e a maggior valore unitario” sottolinea Denis Pantini, Responsabile Agroalimentare e Wine Monitor di Nomisma. Basti infatti pensare che le vendite a volume di spumanti e Champagne crescono a doppia cifra percentuale (+23%) mentre i vini fermi chiudono il 2021 in calo del 4,5% a volume ma con un +0,3% a valore. “Il riposizionamento qualitativo dei consumi dei vini fermi si desume soprattutto dalle vendite a valore in Iper e Super dove crescono i vini a denominazione Dop – +5% a valore -a fronte di un calo di quelli generici (-10%)” aggiunge Pantini.

“Questo spostamento degli acquisti in Gdo verso vini di fascia di prezzo più elevata si verifica sia all’interno della stessa categoria che tramite uno spostamento dei consumi tra tipologie differenti e a maggior valore unitario” sottolinea Denis Pantini, Responsabile Agroalimentare e Wine Monitor di Nomisma. Basti infatti pensare che le vendite a volume di spumanti e Champagne crescono a doppia cifra percentuale (+23%) mentre i vini fermi chiudono il 2021 in calo del 4,5% a volume ma con un +0,3% a valore. “Il riposizionamento qualitativo dei consumi dei vini fermi si desume soprattutto dalle vendite a valore in Iper e Super dove crescono i vini a denominazione Dop – +5% a valore -a fronte di un calo di quelli generici (-10%)” aggiunge Pantini.

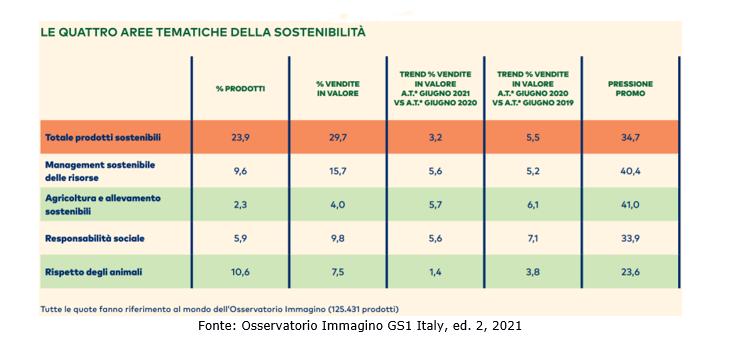

«Questa crescita si deve all’aumento dell’offerta di prodotti dalle caratteristiche sostenibili, che rappresentano ormai il 23,9% delle 125.431 referenze monitorate in questa decima edizione dell’Osservatorio Immagino» spiega Marco Cuppini, research and communication director di GS1 Italy.

«Questa crescita si deve all’aumento dell’offerta di prodotti dalle caratteristiche sostenibili, che rappresentano ormai il 23,9% delle 125.431 referenze monitorate in questa decima edizione dell’Osservatorio Immagino» spiega Marco Cuppini, research and communication director di GS1 Italy.

Il report “The Future of Retail Consumer Behavior” ha inoltre tracciato in che modo sono stati impattati diversi settori della distribuzione – nel dettaglio food, sport e beauty – dall’emergenza Covid-19 e con quali ricadute. A livello generale dalla survey emerge che nonostante le recenti preoccupazioni sulla variante Delta, i livelli complessivi di paura nei confronti di Covid-19 sono diminuiti rispetto a un anno fa. Le analisi di Sense 360 confermano che è diminuita la percentuale dei consumatori che percepiscono il virus come una delle più grandi minacce e di coloro che credono che per il ritorno a una normalità piena serviranno ancora più di sei mesi. Al di là del livello di preoccupazione nei confronti del coronavirus, l’emergenza sanitaria ha modificato comportamenti dei clienti e i loro shopping jouney, in alcuni casi, in modo permanente. Nel dettaglio il passaggio agli acquisti online continua negli USA nonostante la pandemia abbia rallentato. Insegne come Walmart e Target, stanno continuando a registrare tassi di crescita sui principali kpi del loro canale digitale. Anche uno studio che ha coinvolto i 53 rivenditori che utilizzano i software di Medallia ha confermato tuttora un incremento del traffico digitale, come delle visualizzazioni del numero delle pagine e del tempo trascorsi sui siti ecommerce.

Il report “The Future of Retail Consumer Behavior” ha inoltre tracciato in che modo sono stati impattati diversi settori della distribuzione – nel dettaglio food, sport e beauty – dall’emergenza Covid-19 e con quali ricadute. A livello generale dalla survey emerge che nonostante le recenti preoccupazioni sulla variante Delta, i livelli complessivi di paura nei confronti di Covid-19 sono diminuiti rispetto a un anno fa. Le analisi di Sense 360 confermano che è diminuita la percentuale dei consumatori che percepiscono il virus come una delle più grandi minacce e di coloro che credono che per il ritorno a una normalità piena serviranno ancora più di sei mesi. Al di là del livello di preoccupazione nei confronti del coronavirus, l’emergenza sanitaria ha modificato comportamenti dei clienti e i loro shopping jouney, in alcuni casi, in modo permanente. Nel dettaglio il passaggio agli acquisti online continua negli USA nonostante la pandemia abbia rallentato. Insegne come Walmart e Target, stanno continuando a registrare tassi di crescita sui principali kpi del loro canale digitale. Anche uno studio che ha coinvolto i 53 rivenditori che utilizzano i software di Medallia ha confermato tuttora un incremento del traffico digitale, come delle visualizzazioni del numero delle pagine e del tempo trascorsi sui siti ecommerce. Il trend a segno più si continua a registrare anche nel settore delivery non solo nella consegna a domicilio di cibi e bevande, ma anche della spesa o di altri beni. Il settore food è quello che sembra maggiormente destinato a vedere perdurare dei più evidenti cambi di percorsi di shopping: ricorso ad acquisti online, servizi di delivery o di pick up in-store o a bordo strada, mentre quello degli articoli sportivi al contrario evidenzia che non tutte le abitudini pandemiche sono destinate a rimanere. La crescita della domanda a seguito dell’aumento delle attività sportive durante i periodi di lockdown si sta riducendo come il numero di persone che continuano a fare attività fisica presso la propria abitazione, con un ritorno, invece, alle attività all’aria aperta o in palestra. Trend con cui inevitabilmente i retailer di questo settore – sia generalisti sia specializzati del mondo sport – devono fare i conti. La pandemia, e in particolare le settimane di lockdown, hanno avuto diversamente un impatto negativo sul settore beauty con una percentuale a due digit di consumatori che hanno diminuito il numero dei prodotti/brand acquistati e/o modificato gli articoli selezionati. Tendenze che non sembrano destinate a vedere forti inversioni anche quando si tornerà alla piena normalità e che già oggi mettono i player di fronte alla necessità di confrontarsi con maggiori difficoltà per conquistare i clienti e per fidelizzarli, oltre a una migrazione dei clienti dagli shop specialisti a favore dei department store e delle grandi superfici.

Il trend a segno più si continua a registrare anche nel settore delivery non solo nella consegna a domicilio di cibi e bevande, ma anche della spesa o di altri beni. Il settore food è quello che sembra maggiormente destinato a vedere perdurare dei più evidenti cambi di percorsi di shopping: ricorso ad acquisti online, servizi di delivery o di pick up in-store o a bordo strada, mentre quello degli articoli sportivi al contrario evidenzia che non tutte le abitudini pandemiche sono destinate a rimanere. La crescita della domanda a seguito dell’aumento delle attività sportive durante i periodi di lockdown si sta riducendo come il numero di persone che continuano a fare attività fisica presso la propria abitazione, con un ritorno, invece, alle attività all’aria aperta o in palestra. Trend con cui inevitabilmente i retailer di questo settore – sia generalisti sia specializzati del mondo sport – devono fare i conti. La pandemia, e in particolare le settimane di lockdown, hanno avuto diversamente un impatto negativo sul settore beauty con una percentuale a due digit di consumatori che hanno diminuito il numero dei prodotti/brand acquistati e/o modificato gli articoli selezionati. Tendenze che non sembrano destinate a vedere forti inversioni anche quando si tornerà alla piena normalità e che già oggi mettono i player di fronte alla necessità di confrontarsi con maggiori difficoltà per conquistare i clienti e per fidelizzarli, oltre a una migrazione dei clienti dagli shop specialisti a favore dei department store e delle grandi superfici.

")

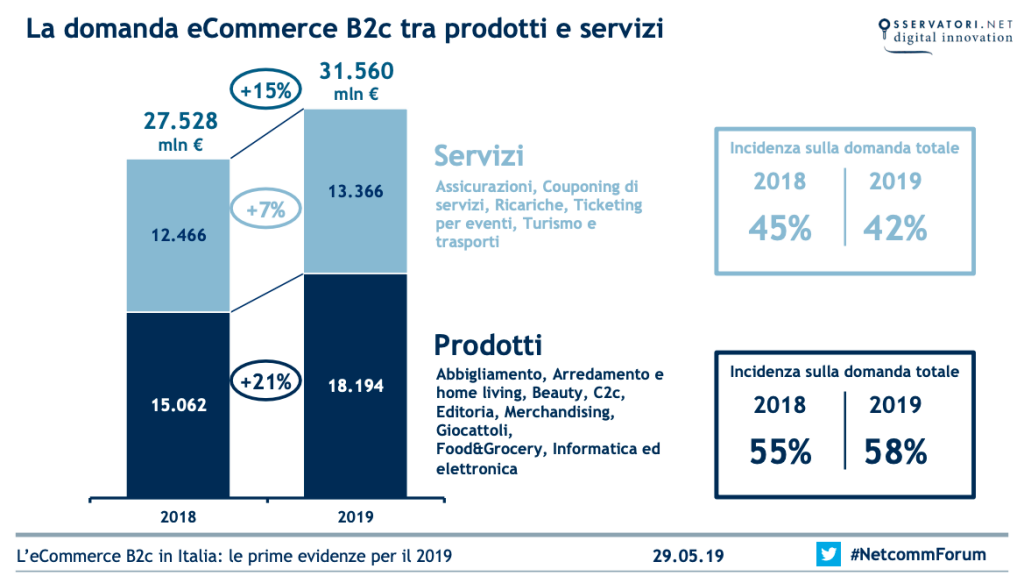

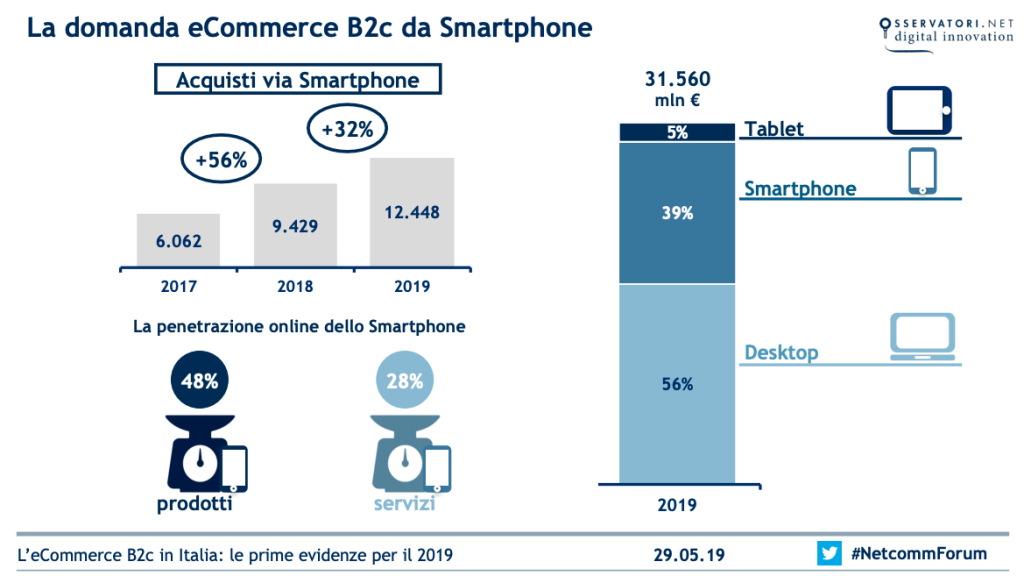

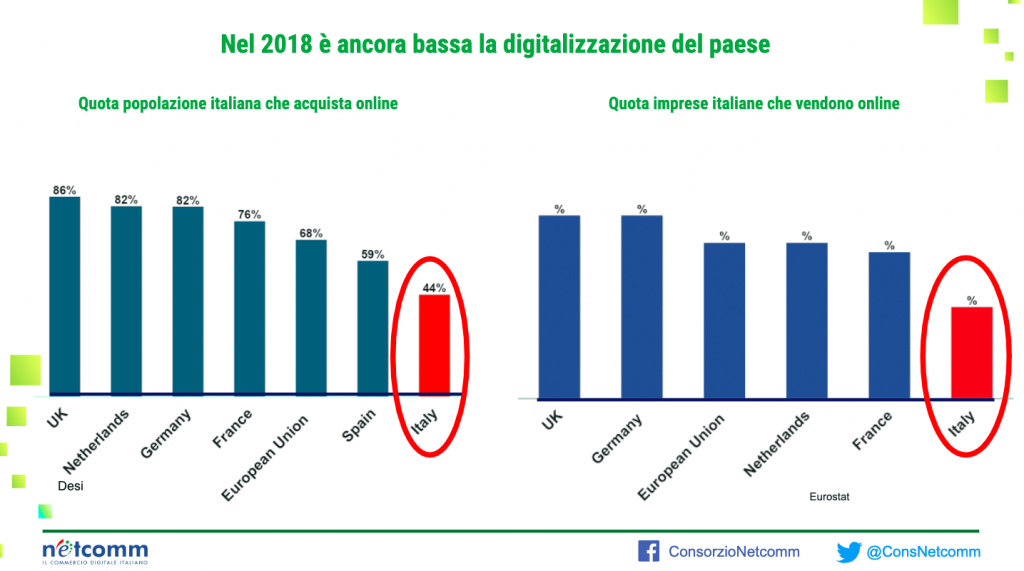

“Continua in modo lineare la crescita del mercato eCommerce B2c in Italia, ma una riflessione va fatta in una prospettiva internazionale” commenta Roberto Liscia, Presidente di Netcomm. “Secondo recenti stime[1], rispetto agli altri Paesi europei, l’Italia detiene la quota di popolazione che compra online più bassa in assoluto: solo il 44% degli italiani acquista online, contro il 68% della popolazione europea. Non solo, l’Italia si aggiudica l’ultimo posto anche in termini di competitività nel settore dell’eCommerce. Questo ritardo si può spiegare nella correlazione diretta tra le competenze digitali di un Paese e la competitività delle aziende. Solo il 10% delle imprese italiane, infatti, vende online proprio per la scarsa capacità di applicare le tecnologie disponibili per espandere il proprio business. Gli e-shopper, che hanno esigenze sempre più puntuali e personalizzate, comprano all’estero proprio perché in Italia non trovano un’offerta che risponda in modo efficiente alla propria domanda”.

“Continua in modo lineare la crescita del mercato eCommerce B2c in Italia, ma una riflessione va fatta in una prospettiva internazionale” commenta Roberto Liscia, Presidente di Netcomm. “Secondo recenti stime[1], rispetto agli altri Paesi europei, l’Italia detiene la quota di popolazione che compra online più bassa in assoluto: solo il 44% degli italiani acquista online, contro il 68% della popolazione europea. Non solo, l’Italia si aggiudica l’ultimo posto anche in termini di competitività nel settore dell’eCommerce. Questo ritardo si può spiegare nella correlazione diretta tra le competenze digitali di un Paese e la competitività delle aziende. Solo il 10% delle imprese italiane, infatti, vende online proprio per la scarsa capacità di applicare le tecnologie disponibili per espandere il proprio business. Gli e-shopper, che hanno esigenze sempre più puntuali e personalizzate, comprano all’estero proprio perché in Italia non trovano un’offerta che risponda in modo efficiente alla propria domanda”.

“L’eCommerce è inoltre sempre più percepito come complementare al canale fisico con gli operatori tradizionali che abilitano modelli omni-canale e le cosiddette Dot Com che cercano di stabilire con i clienti un canale di contatto fisico. L’eCommerce gioca poi un ruolo decisivo nel promuovere nuovi modelli di relazione con i consumatori che, pur partendo dall’online, costituiscono un fattore di innovazione che si propaga a tutto il Retail”.

“L’eCommerce è inoltre sempre più percepito come complementare al canale fisico con gli operatori tradizionali che abilitano modelli omni-canale e le cosiddette Dot Com che cercano di stabilire con i clienti un canale di contatto fisico. L’eCommerce gioca poi un ruolo decisivo nel promuovere nuovi modelli di relazione con i consumatori che, pur partendo dall’online, costituiscono un fattore di innovazione che si propaga a tutto il Retail”.