In ogni cosa c’è sempre una prima volta, ma questa – relativa al settore del largo consumo – davvero non passa inosservata. Nel 2025 per la prima volta la marca del distributore (Mdd) ha raggiunto una quota in unità di vendita del 50% in Francia, Germania, Italia, Paesi Bassi, Spagna e Regno Unito. Complice il carovita, i prodotti private label sono entrati con maggiore frequenza nel carrello della spesa delle famiglie, consentendo di tagliare un traguardo che può essere definito storico.

Secondo l’ultima analisi di Circana sul mercato europeo del largo consumo, la quota di unità vendute a marca del distributore è aumentata costantemente ogni anno dal 2021, salendo di oltre tre punti percentuali nel periodo, con un’ulteriore crescita prevista per il 2026. I prodotti Mdd rappresentano già più della metà delle unità vendute in alcuni paesi, guidati dalla Spagna (59%) e dai Paesi Bassi (56%), dove il discount è più consolidato. La quota a volume della marca privata è salita al 52% nel Regno Unito e in Germania, mentre si attesta al 46% in Francia e al 36% in Italia.

ITALIA ATTESTATA AL 31% A VALORE

Il principale motore della crescita sono state le categorie food & beverage, in particolare nei piatti pronti, negli snack, nelle bevande e nei prodotti lattiero-caseari. Significativo viene definito da Circana l’incremento nelle acque minerali, grazie a prezzi competitivi, promozioni profonde, edizioni limitate e un target mirato.

Ovviamente, la fetta della torta si riduce a valore, scendendo al 42% delle vendite nei sei principali mercati europei, per un totale di 324 miliardi di euro. Più nel dettaglio, la quota a valore della Mdd si attesta al 31% in Italia, 36% in Francia, 44% in Germania e Regno Unito, 52% in Spagna e 55% nei Paesi Bassi.

L’INFLAZIONE CAMBIA IL MODO DI FARE LA SPESA

“Nell’ultimo decennio – dichiara Ananda Roy, Senior Vice President of Strategic Growth Insights di Circana – le marche del distributore sono diventate marchi potenti a tutti gli effetti. Considerando che oggi un carrello della spesa medio costa quanto un carrello premium dello scorso anno, i consumatori attenti al prezzo devono compiere decisioni difficili su quali prodotti acquistare. L’assortimento dei distributori spazia dai prodotti base a prezzi contenuti alle prelibatezze premium, fino ad alimenti salutari, iperproteici e articoli di tendenza: un’alternativa affidabile e attraente alle marche industriali che sta cambiando il modo in cui le persone fanno la spesa in tutto il mondo”.

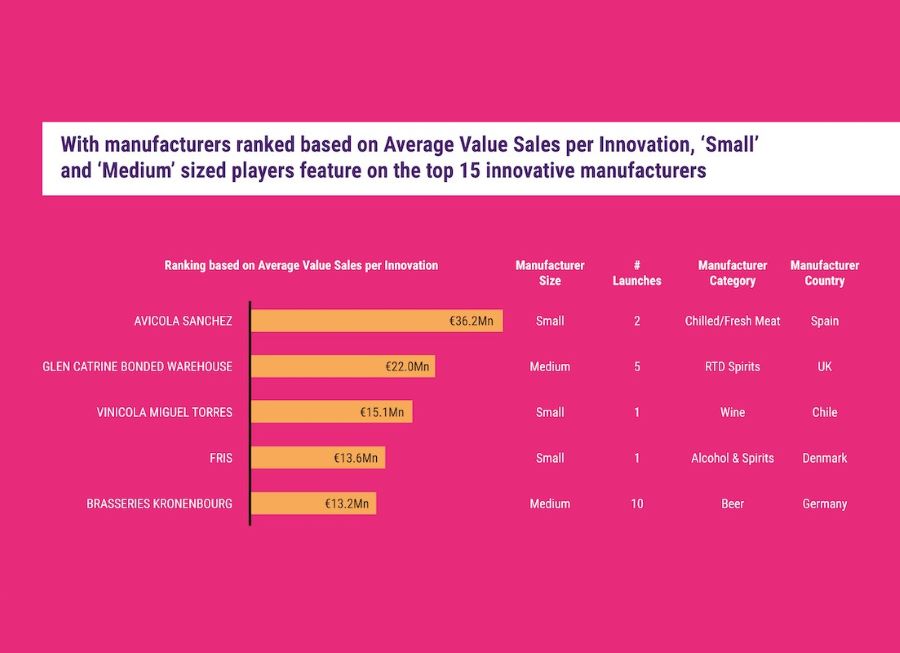

INNOVAZIONE A SCAFFALE E NELLA COMUNICAZIONE

Monitorando le vendite di milioni di referenze in oltre 230 categorie del largo consumo, l’analisi di Circana rileva che i retailer sono riusciti a mantenere i prezzi bassi e una qualità elevata. Le marche private stanno intercettando i trend legati alla salute e agli stili di vita, offrendo proposte premium e lanci di prodotti innovativi con un dinamismo superiore a quello dei brand nazionali. Anche la strategia dei distributori di indirizzare contenuti sui social media verso acquirenti più giovani e meno fedeli ai marchi tradizionali sta giocando un ruolo chiave nel sostenere la domanda.

ULTERIORE SLANCIO ARRIVERÀ DALLO SHOPPING ONLINE…

Mentre i marchi industriali hanno cercato di riconquistare i consumatori rallentando la crescita della pl, l’aumento dell’inflazione alimentare potrebbe portare a un nuovo incremento di questi prodotti entro la fine dell’anno. Si prevede inoltre che lo shopping online e quello guidato dall’intelligenza artificiale – che tipicamente privilegiano prodotti più economici a parità di benefici – quest’anno forniranno ai supermercati un ulteriore slancio.

… E DALLE TENSIONI GEOPOLITICHE INTERNAZIONALI

“I retailer si rivolgono anche alle generazioni più giovani, meno fedeli ai grandi brand, attraverso TikTok shop – sottolinea Roy – e contenuti virali; i discount stanno aprendo nuovi punti vendita e l’AI rende più semplice che mai confrontare i prodotti solo su prezzo e funzionalità. Le marche industriali dovranno contare su qualcosa di più della semplice reputazione del marchio o di forti sconti per attirare i consumatori”.

E la prima volta potrebbe non essere l’ultima, anzi. “Si prevede che la crisi del costo della vita si intensificherà nella seconda metà dell’anno – avverte Roy – poiché le tensioni geopolitiche stanno aumentando i prezzi di fertilizzanti, trasporti, distribuzione e ingredienti. È probabile che ciò offra un ulteriore vantaggio ai distributori, con una rapida crescita della Mdd mentre le famiglie cercano nuovi modi per risparmiare”.

RISPONDERE CON LE PROMOZIONI È TATTICA, NON STRATEGIA

Circana ha inoltre rilevato che le promozioni a scaffale, i prezzi riservati ai programmi fedeltà (loyalty pricing) e le strategie di allineamento dei prezzi si sono intensificati nell’ambito di una “guerra dei prezzi” nel settore. Tuttavia, i prodotti di marca vengono scontati in modo molto più aggressivo rispetto alle Mdd: nei sei principali mercati europei, il 34% delle vendite a volume dei brand industriali è avvenuto in promozione, contro il 14% della marca del distributore. “Con margini già ridotti – conclude Roy – le marche industriali dovranno analizzare a fondo i dati sulla fedeltà dei consumatori e le strategie di prezzo e promozione se vogliono competere e sopravvivere. Saturare il mercato di promozioni non è una tattica di sopravvivenza a lungo termine”.

Gli shopper scelgono di comprare prodotti a marchio del distributore principalmente per i beni edibili – dal momento che l’inflazione ha colpito maggiormente questo tipo di prodotti. Per quanto riguarda i prodotti non edibili invece, la penetrazione delle marche del distributore è maggiore per i prodotti per la cura della casa, in particolare per i detersivi e gli igienizzanti. La categoria delle bevande alcoliche ed alcuni alimenti per l’infanzia hanno visto una crescita molto parziale delle marche del distributore. Per questi prodotti i consumatori sono rimasti più fedeli ai loro brand di fiducia. I distributori per contrastare questa tendenza, stanno introducendo sugli scaffali prodotti innovativi, come birre analcoliche o prodotti artigianali di alta qualità, realizzati con ingredienti di provenienza locale.

Gli shopper scelgono di comprare prodotti a marchio del distributore principalmente per i beni edibili – dal momento che l’inflazione ha colpito maggiormente questo tipo di prodotti. Per quanto riguarda i prodotti non edibili invece, la penetrazione delle marche del distributore è maggiore per i prodotti per la cura della casa, in particolare per i detersivi e gli igienizzanti. La categoria delle bevande alcoliche ed alcuni alimenti per l’infanzia hanno visto una crescita molto parziale delle marche del distributore. Per questi prodotti i consumatori sono rimasti più fedeli ai loro brand di fiducia. I distributori per contrastare questa tendenza, stanno introducendo sugli scaffali prodotti innovativi, come birre analcoliche o prodotti artigianali di alta qualità, realizzati con ingredienti di provenienza locale.