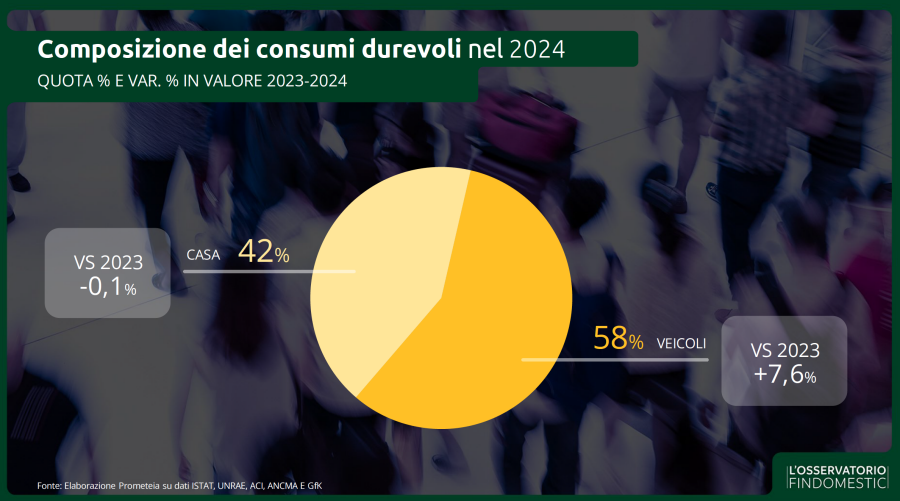

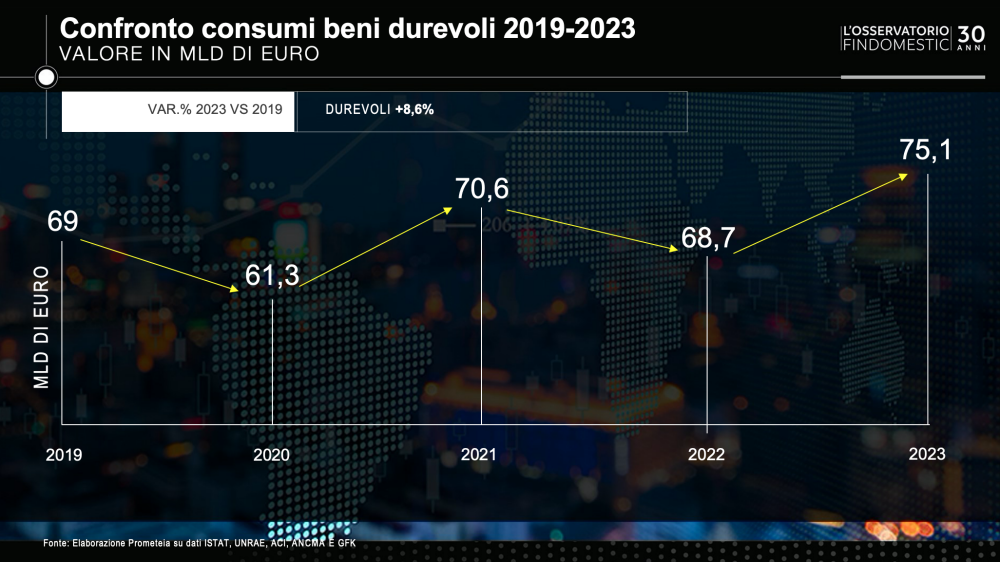

Dopo due anni di crescita il motore dei beni durevoli si ferma: a fine 2025 il comparto segnerà consumi in calo del 2,3% in volume e del 2,4% in valore, per una spesa complessiva che da 79 miliardi scivola a 77,1 miliardi. È la fotografia scattata dal 32° Osservatorio Findomestic, realizzato insieme a Prometeia, per un mercato che resta comunque su livelli più alti rispetto al pre-Covid, non per un aumento dei volumi acquistati ma esclusivamente per l’incremento dei prezzi che in 6 anni sfiora il 20%. A determinare il segno meno è soprattutto la mobilità, il segmento che da solo vale il 57% della spesa delle famiglie in beni durevoli. Qui la frenata è evidente, con le auto nuove in calo del 9% a valore.

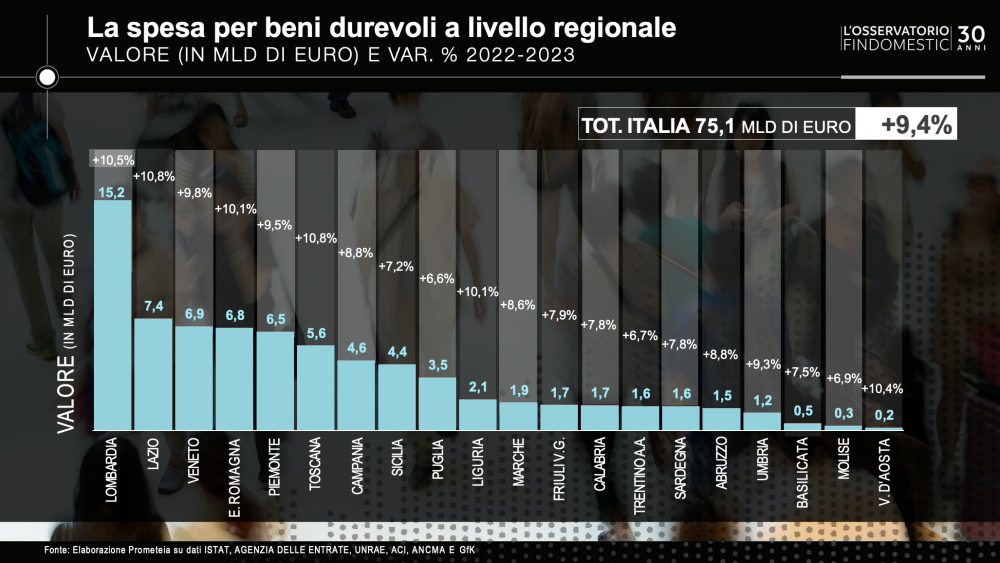

La casa – mobili e tecnologia – resta invece impantanata in una stagnazione che dura dal 2023, dopo gli exploit del triennio post-pandemico. Sul fronte territoriale, le tre locomotive storiche – Lombardia, Lazio e Veneto – perdono tra il 2,6 e il 2,8%. Resiste meglio l’Emilia-Romagna (-1,8%), che quasi aggancia il podio nella graduatoria per volumi di spesa.

“Quest’anno i beni durevoli soffrono più degli altri comparti – sintetizza Claudio Bardazzi, Responsabile dell’Osservatorio Findomestic –. Mentre servizi, alimentari e altri beni crescono, secondo i dati Istat, il nostro perimetro torna negativo dopo due anni di espansione, quella del 2023, trainata più dall’inflazione che dai volumi reali. Chiuderemo il 2025 con un -2,4% a valore, che si traduce in una reale riduzione della spesa delle famiglie. Siamo ancora su livelli di spesa superiori dell’11,4% al 2019, ma questo non significa che si compri di più. Il vero motore è stato l’aumento dei prezzi, vicino al +20%. Al netto dell’inflazione, cioè guardando ai volumi, i consumi di durevoli sono in realtà il 6,8% sotto i livelli pre-pandemia”.

BENE TRENTINO E SICILIA, MALE BASILICATA E PIEMONTE

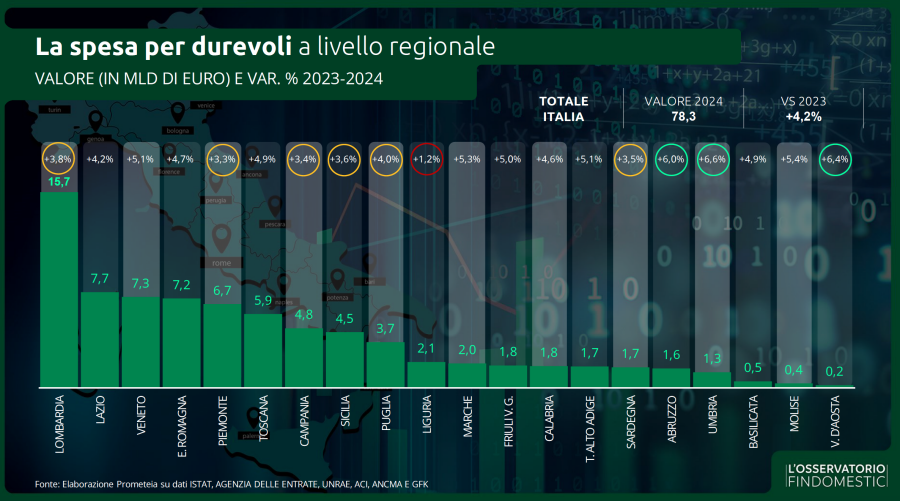

Se l’Italia rallenta, ogni territorio lo fa con il suo stile. Ci sono regioni che assorbono meglio la scossa. In Trentino-Alto Adige, dove i redditi restano elevati e il clima economico è meno nervoso, il calo è solo -0,7%, il migliore d’Italia. Più sorprendente la tenuta della Sicilia e della Liguria, entrambe ferme a -1,3%: due territori lontani geograficamente ma accomunati da una domanda interna che resiste. All’opposto, in Basilicata il mercato dei durevoli cede il 4%: una flessione che non è solo statistica ma strutturale, fatta di consumi fragili e poca spinta demografica.

Il rallentamento è stato consistente anche in Piemonte (-3,5%), Molise (-3,3%), Abruzzo e Lazio (entrambe -2,8%). Sul piano dei valori assoluti, la Lombardia continua a giocare un altro campionato: 15,4 miliardi, più del doppio del Lazio, che segue a 7,5. È la locomotiva che tira il Paese, anche quando il convoglio frena.

AUTO, L’USATO TIENE….

Nel 2025 il mercato italiano della mobilità vive una doppia velocità: l’usato tiene la linea, il nuovo rallenta, le due ruote correggono la corsa dopo anni di sprint. Dal 2017 quello della auto usate è il primo mercato per valore assoluto e continua a dimostrarlo. L’effetto inflazione è evidente: si spende il 25% in più rispetto al 2019 per acquistare appena il 3% di vetture usate in più. Nel 2025, dopo due anni di crescita, il settore rallenta e il suo giro d’affari chiuderà con un -0,2%, sostanzialmente in stallo, con l’incremento dei passaggi di proprietà (+2,1%) annullato dal calo dei prezzi (-2,1%). Ma i valori restano solidi: 24,4 miliardi di euro, quasi 8 miliardi in più dell’auto nuova, complice una domanda, negli ultimi anni, sempre più orientata al risparmio. Prezzi in calo e mix di vendita più ‘popolare’ confermano che il consumatore è cauto ma attivo.

…MENTRE IL NUOVO PERDE TERRENO

Qui la frenata è netta: -9% a valore, con la spesa delle famiglie che scende a 16,5 miliardi. Le immatricolazioni calano (-9,9%), i prezzi restano stabili (+0,8%) dopo anni di forte crescita e il mix si sposta su fasce e tecnologie più costose. Le city car, un tempo spina dorsale del mercato, passano dal 17% del 2019 al 12%. La domanda dei privati resta lontana dai livelli pre-pandemia: -25% le immatricolazioni rispetto al 2019, -10% la spesa. Non bastano incentivi a singhiozzo per stimolare le famiglie, alle prese con un potere d’acquisto ridotto rispetto a qualche anno fa e con un contesto di persistente incertezza.

FLESSIONE ANCHE PER LE DUE RUOTE

Dopo quattro anni di crescita, arriva uno stop per le moto: -7,7% a volume nel 2025, -7,0% a valore. Ma il confronto con il 2019 resta impressionante: +36% a volume, +55% a valore, per un mercato che vale 2,75 miliardi e che ha beneficiato in questi anni di una domanda, che in un contesto di inflazione e calo del potere d’acquisto, ha visto nei mezzi a due ruote un’alternativa low cost alla seconda o terza auto in famiglia. La flessione del 2025 sottende dinamiche differenziate tra ciclomotori, in forte calo (oltre -30% a volume), e targato, in miglior tenuta (-6% circa a volume) e su livelli storicamente elevati. Gli scooter targati salgono dell’8,8%, confermandosi protagonisti della mobilità urbana.

STABILE IL COMPARTO CASA

Dai mobili agli elettrodomestici, dall’elettronica alla telefonia e all’IT, il comparto casa nel 2025 mostra un quadro di stabilità e adattamento. Crescono prodotti informatici, piccoli elettrodomestici e device smart, l’online consolida il ruolo chiave, mentre famiglie e consumatori privilegiano comfort, qualità, benessere e soluzioni premium, tra innovazione e attenzione al prezzo.

Dopo il biennio d’oro 2021-2022, la domanda di mobili si è normalizzata, ma il settore resta ben sopra i livelli pre-Covid: +10% rispetto al 2019. L’anno si chiuderà intorno ai 16,5 miliardi di euro (-0,6%), segnalando una fase di assestamento più che un vero rallentamento. I volumi restano in calo (-1,7%), ma i prezzi continuano a sostenere il mercato (+1,1%), pur con una dinamica più morbida rispetto agli anni dei rincari. La cautela delle famiglie pesa ancora: incentivi e bonus ristrutturazioni aiutano, ma non bastano a riaccendere quella spinta eccezionale generata dal post-pandemia e dal Superbonus. A frenare è soprattutto la domanda legata alle ristrutturazioni, oggi fisiologicamente in discesa.

A fare da contraltare è invece il primo acquisto, alimentato da un mercato immobiliare tornato vivace: nei primi sei mesi dell’anno le compravendite residenziali sono cresciute del 9,5%, spinte da tassi più leggeri e un credito più accessibile. Sul fronte dei canali di vendita, l’online continua la sua avanzata arrivando a valere il 20% del retail. Un risultato che certifica la maturità digitale dell’arredo italiano, sempre più capace di coniugare design, prezzo e omnicanalità.

TELEFONIA, PREMIATA LA MAGGIORE QUALITÀ

La telefonia resta il baricentro della tecnologia consumer: nel 2025 il comparto mantiene la rotta sui 6,3 miliardi (-0,4%), segno di una domanda matura che però evolve rapidamente. Gli smartphone – l’85% del giro d’affari – rallentano nei volumi ma tengono in valore (-1,1%) grazie al continuo spostamento verso i prodotti di maggiore qualità. A fare da contrappunto alla flessione degli smartphone, continuano a crescere cuffie (+1,5%) e i dispositivi tecnologici indossabili (+1,2%), trainati da funzioni smart sempre più orientate al benessere e alla performance personale. L’online consolida il sorpasso sulle vendite in negozio, arrivando al 20,5% del fatturato. In un mercato ormai saturo, è qui – tra servizi premium, ecosistemi integrati e nuovi modelli di fruizione – che si gioca la partita futura.

ELETTRODOMESTICI, IL LAVAGGIO PERFORMA MEGLIO DEL FREDDO

Il mercato degli elettrodomestici chiuderà il 2025 con un valore complessivo di 6,5 miliardi di euro: 4,2 miliardi per i grandi apparecchi e 2,3 miliardi per i piccoli. I grandi elettrodomestici si confermano su un plateau elevato (-0,3%), dopo tre anni di crescita solida, sostenuti dai bisogni di sostituzione e dall’efficientamento energetico spinto anche dal bonus rottamazione. I volumi tengono, i prezzi si raffreddano, e il comparto del lavaggio è quello che corre meglio: asciugatrici (+4,4%) e lavastoviglie (+1,7%) guidano la fascia alta della domanda, segnale di un’Italia che aggiorna la dotazione domestica puntando a comfort e risparmio. Freddo e cottura restano più deboli, con prezzi in discesa che comprimono il valore complessivo.

CRESCITA A DOPPIA CIFRA PER GLI ASPIRAPOLVERE

Tutt’altra storia per i piccoli elettrodomestici, ancora una volta i migliori performer tra i durevoli per la casa: +8,4% a volume e +5,2% a valore. Il mercato intercetta tendenze chiare: multifunzionalità, cura del sé e desiderio di semplificazione. Crescono con decisione i dispositivi per la cura della casa, trainati dagli aspirapolvere (+15,4%) di nuova generazione e dai mini-aspiratori.

Nella cura della persona brillano i prodotti per l’igiene dentale (+9,6%), i dispositivi per la rasatura e gli apparecchi per asciugare e acconciare i capelli. Nella preparazione del cibo, le friggitrici ad aria continuano la loro scalata (+16% in valore, +23% in volume), mentre i robot da cucina vivono una fase di forte normalizzazione dovuta alla pressione promozionale. Tra gli altri prodotti, prosegue lo sviluppo delle vendite di bilance (+9,1% in valore). L’online si consolida come canale chiave: rappresenta ormai il 38% del fatturato dei piccoli elettrodomestici, con crescite a doppia cifra. “Dalle friggitrici ad aria ai wearable, dai prodotti per l’igiene orale agli apparecchi per la cura del corpo, emerge una ricerca crescente di benessere personale – sintetizza Bardazzi –. Il consumatore investe in ciò che gli permette di vivere meglio: monitorare, prevenire, semplificare. Anche a casa”.

INFORMATION TECHNOLOGY IN RIPRESA

Dopo un triennio di segni meno, il mercato IT italiano torna a crescere, segnando un +1,7% e sfiorando i 2,2 miliardi di fatturato. A guidare la ripresa sono pc portatili (+3,5%), tablet (+4,7%) e dispositivi per il gioco (+5,3%). Il canale online si conferma protagonista, con un contributo al fatturato vicino al 32%, compensando il lieve calo delle vendite nei negozi fisici. Dopo il rimbalzo dai picchi del 2020-2021, il mercato IT si posiziona tra i segmenti più performanti della tecnologia consumer, con volumi in crescita e una dinamica di prezzo favorevole che lascia intravedere ulteriori trend positivi per la chiusura dell’anno.

IL COMPARTO VIDEO FRENA L’ELETTRONICA DI CONSUMO

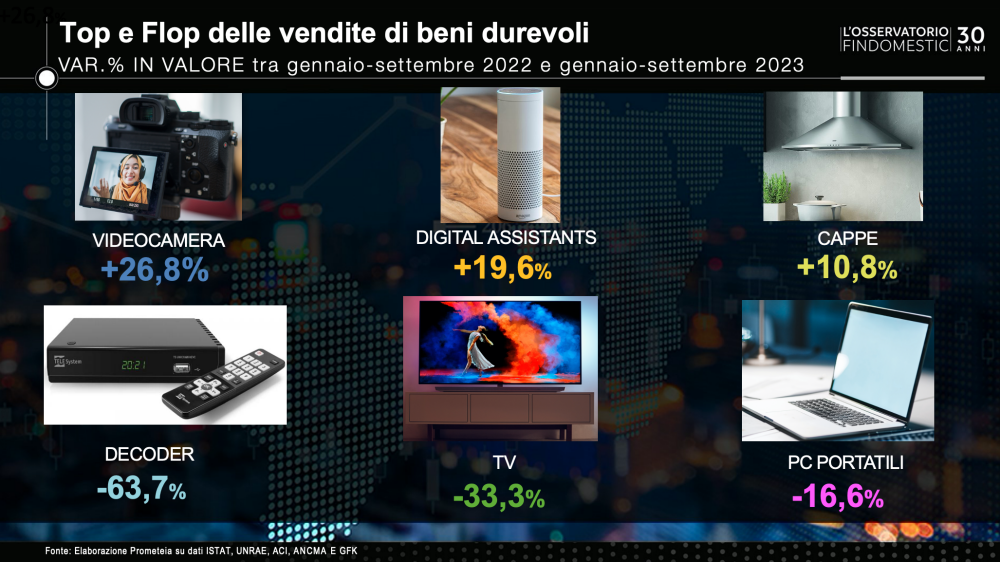

Il 2025 si chiuderà a 1,6 miliardi (-1,9%) per il mercato dell’elettronica di consumo, che continua a scontare l’onda lunga del passaggio al digitale terrestre: il segmento video, ancora in flessione, resta il grande freno di un comparto che però mostra segnali di stabilizzazione dopo il crollo del triennio 2022-24. La Tv – che vale oltre l’80% del mercato – resta negativa (-2,9%), anche se da metà anno i volumi tornano a respirare. I decoder continuano invece la loro caduta libera, ormai sotto l’1% del giro d’affari.

Tra i pochi fari accesi, spiccano i droni (+16%), le cuffie (+6,6%), trainate da wireless e funzioni premium, e gli altoparlanti (+7,6%), alimentati dalla voglia di home theatre. Un mercato che stringe i denti ma che – tra innovazione, qualità del suono e nuove esperienze d’ascolto – lascia intravedere la voglia dei consumatori di tornare a investire, quando il rimbalzo dal boom post-switch-off sarà finalmente alle spalle.

CREDITO AL CONSUMO IN CONTROTENDENZA

In questo quadro di luci e ombre il credito al consumo va in controtendenza, utilizzato dalle famiglie per reagire all’incertezza. “A fronte di consumi in calo nel mondo dei durevoli – dichiara Marco Tarantola, Amministratore Delegato e Direttore Generale di Findomestic Banca – il mercato del credito continua a crescere. Nei primi dieci mesi dell’anno le erogazioni segnano un +7%, con la rischiosità che rimane su livelli molto contenuti (1,7% il tasso di default a fine settembre 2025, fonte: Osservatorio credito al dettaglio, Assofin, Crif, Prometeia, dicembre 2025), pur mostrando un lieve incremento nel corso dell’anno. È la conferma che il credito al consumo svolge un ruolo sociale ed economico essenziale: aiuta le famiglie a non rinunciare ai propri progetti in un contesto che resta complesso. Oltre quattro italiani su dieci hanno utilizzato una forma di credito almeno una volta negli ultimi tre anni. E più del 60% di chi lo ha fatto dichiara che, senza questa possibilità, avrebbe dovuto rinviare o rinunciare del tutto all’acquisto. Dati che confermano come il credito oggi sia una leva di fiducia, non solo un prodotto finanziario”.

Lo studio è stato diffuso in occasione dell’evento NIQ Insight Summit Italy 2026, che ha visto oltre 500 professionisti del settore riuniti a Milano per confrontarsi sulle nuove chiavi di interpretazione dei mercati e dei consumatori. Ma per comprendere un nuovo scenario servono anche nuovi strumenti. Ed è quanto ha proposto NIQ partendo da un’analisi condotta sui Top 500 brand del largo consumo, che ha messo in luce come le valutazioni basate su una singola prospettiva – quella del consumatore (ad esempio la penetrazione) o quella del retail (come le rotazioni) – rischino di offrire una lettura parziale o, in alcuni casi, distorta delle reali performance di marca. Da questa evidenza nasce il Brand Traction Score, un nuovo indicatore integrato e sintetico che combina la trazione della domanda – misurata attraverso il numero di occasioni d’acquisto – con la spinta dell’offerta, rappresentata dal patrimonio distributivo del brand. Una metrica che, in base a quanto riferito da NIQ, è capace di restituire una visione completa ed equilibrata del potenziale di crescita delle marche, dimostrandosi significativamente più predittiva delle vendite rispetto ai Kpi tradizionali. In particolare, la correlazione statistica tra vendite e Brand Traction Score risulta superiore del 30% rispetto a quella tra vendite e penetrazione, storicamente considerata uno degli indicatori di riferimento nei piani strategici.

Lo studio è stato diffuso in occasione dell’evento NIQ Insight Summit Italy 2026, che ha visto oltre 500 professionisti del settore riuniti a Milano per confrontarsi sulle nuove chiavi di interpretazione dei mercati e dei consumatori. Ma per comprendere un nuovo scenario servono anche nuovi strumenti. Ed è quanto ha proposto NIQ partendo da un’analisi condotta sui Top 500 brand del largo consumo, che ha messo in luce come le valutazioni basate su una singola prospettiva – quella del consumatore (ad esempio la penetrazione) o quella del retail (come le rotazioni) – rischino di offrire una lettura parziale o, in alcuni casi, distorta delle reali performance di marca. Da questa evidenza nasce il Brand Traction Score, un nuovo indicatore integrato e sintetico che combina la trazione della domanda – misurata attraverso il numero di occasioni d’acquisto – con la spinta dell’offerta, rappresentata dal patrimonio distributivo del brand. Una metrica che, in base a quanto riferito da NIQ, è capace di restituire una visione completa ed equilibrata del potenziale di crescita delle marche, dimostrandosi significativamente più predittiva delle vendite rispetto ai Kpi tradizionali. In particolare, la correlazione statistica tra vendite e Brand Traction Score risulta superiore del 30% rispetto a quella tra vendite e penetrazione, storicamente considerata uno degli indicatori di riferimento nei piani strategici.