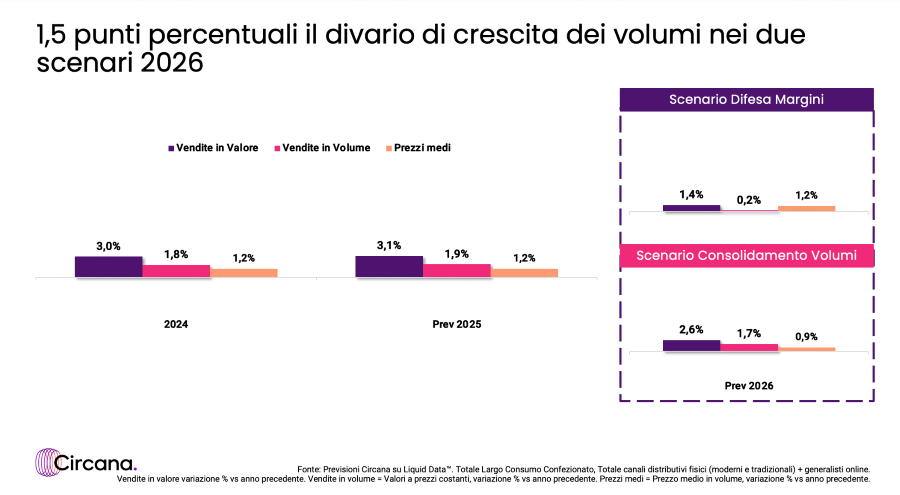

In una fase economica caratterizzata da un’elevata incertezza, è sicuramente molto utile disporre di una bussola che aiuti a leggere l’andamento del mercato, delineandone anche le possibili evoluzioni. Nel largo consumo confezionato (Lcc) questa bussola c’è ed è rappresentata da un’analisi previsiva condotta da Circana, consulente globale sulla complessità del comportamento dei consumatori. Il punto di partenza è ovviamente il 2025, chiuso dal comparto Lcc in crescita: le vendite a volume sono aumentate del +1,8% a fronte di un incremento a valore del +3,1%, trainato in buona parte dall’inflazione. Rispetto al periodo pre‑pandemia, i volumi risultano superiori di oltre il 13%, mentre la spesa complessiva delle famiglie nel largo consumo è aumentata di circa 30 miliardi di euro: ciò conferma la centralità del comparto nel carrello degli italiani.

La dinamica 2025 è stata sostenuta da una crescita di assortimento e da segmenti ad alto valore percepito in aree del benessere e della sostenibilità, pur in un contesto di inflazione riaccesa e forte incertezza geopolitica.

LCC “CALMIERATORE” DEI PREZZI

Nei primi mesi del 2026 il largo consumo confezionato ha mostrato un rallentamento della crescita rispetto al 2025, con un trend a valore di circa +1,6% e un incremento dei volumi più contenuto, attorno al +0,6% (dati progressivi al 19 aprile 2026). In questo scenario, il comparto continua tuttavia a svolgere un ruolo di “calmieratore” dei prezzi: i listini dell’Lcc crescono dello +0,5% a fronte di un carrello della spesa Istat in aumento di +2,2%.

Il segmento alimentare rimane il principale motore del largo consumo, mentre cura casa, cura persona e bevande evidenziano trend più deboli o in rallentamento. I freschi – sia a peso imposto che variabile – continuano a guidare la crescita, affiancati da un contributo positivo dei surgelati; il bimestre marzo‑aprile segna un temporaneo saldo a crescita zero per effetto combinato di fenomeni di “scorta” legati alle tensioni geopolitiche e di una Pasqua anticipata.

IN LIEVE CALO LA QUOTA DEI DISCOUNT

Sul fronte dei canali di distribuzione, i supermercati di dimensione inferiore ai 2.500 metri quadri sostengono la crescita, mentre si osserva una battuta d’arresto dei discount, che vedono una lieve flessione della propria quota (-0,2 punti quota) sul largo consumo. La marca del distributore, dopo un 2025 robusto, nel 2026 rallenta il passo pur continuando a svolgere un ruolo chiave nella difesa del potere d’acquisto, con una leggera crescita della quota assortimentale e un aumento della pressione promozionale, a fronte però di un calo di efficacia.

La leva promozionale, infatti, è in ripartenza nei primi mesi del 2026: cresce la pressione, lo sconto medio incrementa lievemente, ma oltre la metà delle categorie del largo consumo si colloca in una situazione di inefficienza promozionale, segnale che “fare più promozioni” non è di per sé sufficiente a sostenere i volumi.

TRE IPOTESI PER LA CHIUSURA DEL 2026

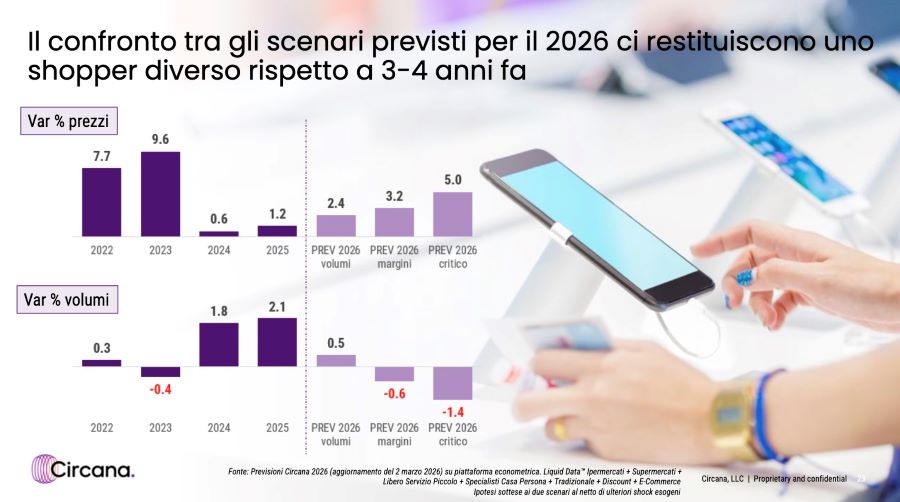

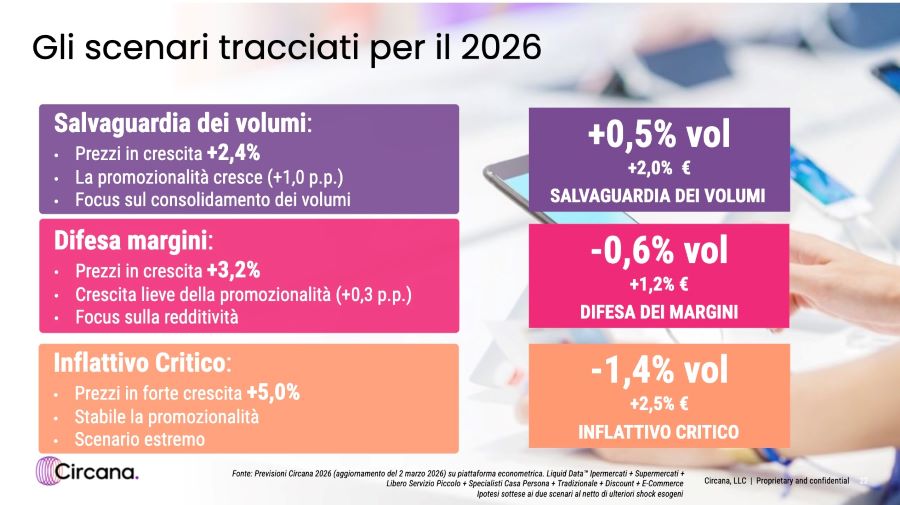

In base ai dati raccolti e analizzati, Circana delinea tre possibili traiettorie per la seconda metà dell’anno: “Difesa dei margini”, “Salvaguardia dei volumi” e “Scenario inflattivo critico”. Questi scenari sono stati sviluppati sulla piattaforma Liquid Data e basati su ipotesi macro e di filiera definite al netto di ulteriori shock esogeni, come nuovi peggioramenti del quadro geopolitico o eventi climatici estremi.

È importante sottolineare che tali scenari non costituiscono previsioni puntuali, ma intervalli di una possibile evoluzione del mercato, pensati per supportare le decisioni di industria e distribuzione nei prossimi mesi.

SCENARIO 1 –DIFESA DEI MARGINI

Questo scenario vede gli operatori della filiera privilegiare la salvaguardia della redditività, accettando una maggiore pressione sui volumi. I risultati potrebbero essere:

- Ipotesi: prezzi di vendita aumenterebbero di circa +3,2% nel corso del 2026

- Ipotesi: la pressione promozionale crescerebbe in modo moderato (+0,3 punti percentuali), con un utilizzo selettivo delle promo a sostegno del margine.

- Risultato previsto: a fine anno si configurerebbe una contrazione dei volumi di circa -0,6%, a fronte di una crescita delle vendite a valore nell’ordine di +1,2%.

In continuità con le dinamiche di contesto già osservate, il largo consumo confermerebbe la propria resilienza in termini di fatturato, ma con un consumatore ancora sotto pressione sul piano reale.

SCENARIO 2 – SALVAGUARDIA DEI VOLUMI

Ipotesi di un orientamento più “offensivo” sul fronte dei volumi, con politiche commerciali mirate a sostenere la competitività di prezzo e la frequenza d’acquisto.

- Ipotesi: l’incremento dei prezzi si attesterebbe intorno a +2,4%, quindi inferiore rispetto allo scenario di difesa dei margini.

- Ipotesi sulle promozioni: la promozionalità crescerebbe in misura più marcata (+1,0 punto percentuale), con un ricorso più intenso alle meccaniche per stimolare la domanda.

- Risultato previsto: in questo scenario, Circana proietta una crescita dei volumi di circa +0,5% e un aumento delle vendite a valore nell’ordine di +2,0%.

La salvaguardia dei volumi privilegia la tenuta dei consumi e la difesa delle quote di mercato, a fronte di una gestione più flessibile dei margini di breve periodo.

SCENARIO 3 – INFLATTIVO CRITICO: LO SCENARIO ESTREMO

L’ inflattivo critico rappresenta l’ipotesi più severa in termini di impatto sul potere d’acquisto delle famiglie italiane.

- Ipotesi: i prezzi del largo consumo confezionato registrerebbero una forte crescita, intorno a +5,0%.

- Ipotesi: la promozionalità resterebbe sostanzialmente stabile rispetto ai livelli attuali, senza un incremento significativo della leva promo a compensazione della spinta inflattiva.

- Risultato previsto: In questo contesto, i volumi subirebbero una flessione più marcata, di circa l’1,4%, mentre le vendite a valore continuerebbero a crescere intorno al 2,5%, prevalentemente per effetto dell’aumento dei prezzi.

Lo scenario inflattivo critico delinea una situazione in cui il largo consumo conserva una crescita nominale, che però pagherebbe il costo di un’ulteriore erosione della domanda reale, con possibili impatti sulla composizione del carrello, sul trading down e sulla polarizzazione dei comportamenti di acquisto.

UN COMPARTO RESILIENTE CHIAMATO A SCELTE STRATEGICHE

In conclusione, Circana osserva che nel 2025 il largo consumo confezionato ha confermato, pur in un contesto macroeconomico complesso, una buona capacità di tenuta, sostenuta da incremento negli assortimenti e da una crescente attenzione al benessere e alla sostenibilità oltre che un travaso di volumi dal fuori casa alla Gdo. “Nel 2025 la Gdo ha consolidato la crescita assorbendo quote da altri canali. Da parte dei player c’è stata l’innovazione delle proposte che, seppur limitata, ha comunque fatto da traino nella crescita dell’Lcc – commenta Marco Limonta, CPG Director -Circana –. I primi mesi del 2026 mostrano un mercato in rallentamento ma comunque sempre in crescita, con l’Lcc che continua a contenere la dinamica dei prezzi rispetto al carrello Istat”.

Le tre traiettorie delineate da Circana trovano industria e distribuzione di fronte a un trivio: proteggere i margini, rilanciare i volumi o farsi trovare pronti di fronte a un eventuale scenario inflattivo critico, lavorando su assortimenti, posizionamento di prezzo e promozionalità in una logica di medio periodo.