Oggi più che mai la sostenibilità e l’attenzione per la salvaguardia del pianeta sono in cima alle preoccupazioni dei consumatori. Secondo quanto emerge dalla ricerca GfK #WhoCaresWhoDoes sulla Sostenibilità e le preoccupazioni ambientali, un numero crescente di consumatori sta modificando i propri comportamenti per effetto della crescente sensibilità ai temi ambientali. A livello europeo, una famiglia su tre (35%) ha smesso di acquistare determinati prodotti e/o servizi a causa del loro impatto negativo sull’ambiente o sulla società.

Anche i consumatori italiani si dimostrano molto attenti alla sostenibilità: il 30% dichiara di evitare i prodotti con imballaggi in plastica e il 36% ha smesso di acquistare certi prodotti e servizi a causa del loro impatto negativo; una percentuale che sale al 65% per il segmento degli Eco Active, che comprende i consumatori più ingaggiati dalle tematiche ambientali.

Gli italiani sono in media ben disposti anche rispetto al tema del riciclo e dichiarano di riciclare molto di più rispetto alla media mondiale. Dalle ricerche GfK emerge però che per il 58% delle famiglie è ancora poco chiaro cosa succede ai prodotti quando vengono riciclati.

Un altro aspetto importante è quello degli imballaggi: oltre la metà delle famiglie italiane si aspetta che le aziende mettano a disposizione confezioni fatte da materiale riciclabile al 100%, di materiali alternativi alla plastica o di plastica biodegradabile.

Guardando invece alle categorie di prodotto dove gli shopper ritengono di avere un’influenza maggiore in termini di sostenibilità, per l’Italia troviamo ai primi posti l’home e il personal care; a livello europeo, invece, si piazzano in cima alla classifica frutta e verdura.

La sostenibilità e l’attenzione per la salvaguardia del pianeta sempre più centrali per i consumatori. Un dato che nessun Brand può permettersi di ignorare, anche perché ben il 62% degli italiani preferisce compare prodotti da aziende che dimostrano attenzione all’ambiente.

L’influenza delle nuove generazioni

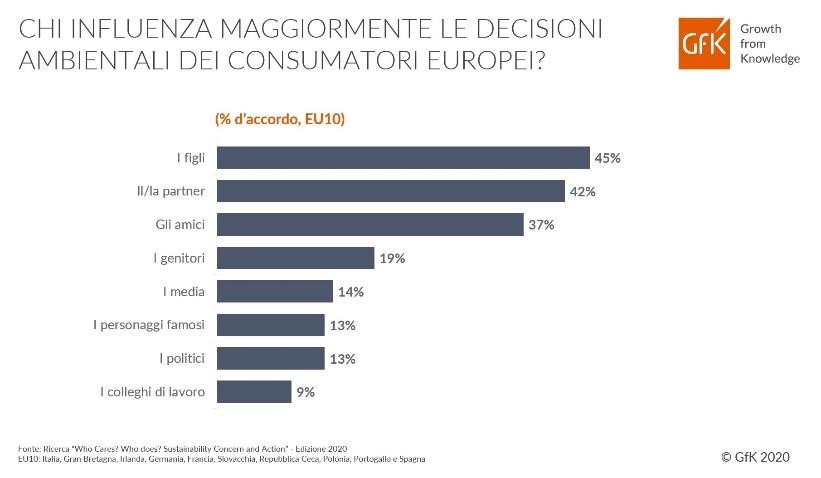

Secondo quanto emerge dallo studio GfK, in Europa i responsabili degli acquisti famigliari vengono influenzati nelle loro scelte principalmente dai figli (45%), seguiti dagli amici (42%), dal coniuge (37%) e dai genitori (19%). Le opinioni dei membri più giovani delle famiglie contano di più di quelle dei politici (14%), dei media (13%) e delle celebrità (9%). Di conseguenza, per produttori e retailer oggi è ancora più importante tenere conto dell’orientamento delle generazioni più giovani rispetto alle tematiche ambientali per impostare le proprie strategie di crescita future.

I consumatori ci credono

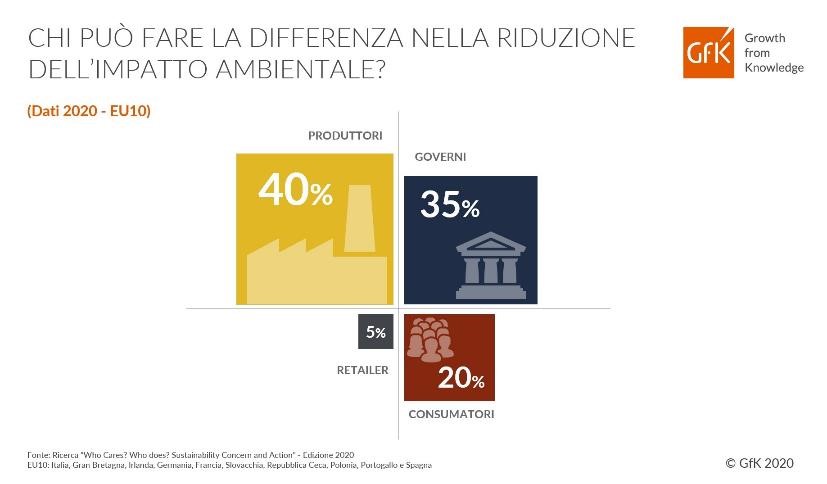

Secondo i risultati della nostra ricerca, i consumatori sono sempre più convinti che i propri comportamenti di acquisto possano avere un effetto positivo sull’ambiente. Secondo il 40% degli intervistati, sono soprattutto i produttori di beni e servizi a poter fare la differenza nel ridurre l’impatto ambientale, seguiti dai governi con il 35%.

A livello europeo, 3 famiglie su 10 preferiscono evitare di acquistare prodotti con un imballaggio in plastica. In un momento come quello attuale – in cui l’emergenza COVID-19 ha messo al centro le tematiche di igiene e sicurezza – è ancora più significativo rilevare che così tanti consumatori cercando di liminare la produzione di rifiuti in plastica da imballaggio.

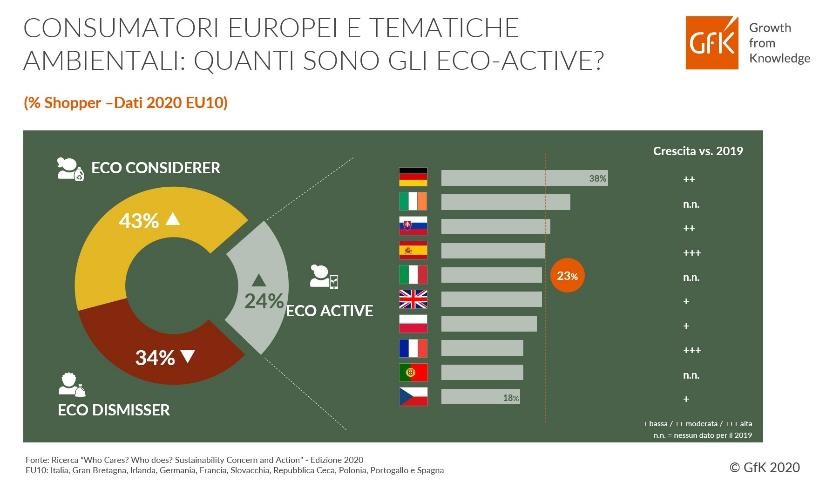

La percentuale di consumatori che cerca di evitare i rifiuti in plastica varia da Paese a Paese, ma ovunque risulta in crescita il segmento dei consumatori Eco Active, vale a dire di colore che si sentono responsabili in prima persona e stanno modificando i propri comportamenti di acquisto. A livello europeo questo segmento arriva a pesare il 24% e la Germania è il paese che vanta il maggior numero di consumatori Eco Active (38%). Seguono in classifica l’Irlanda, la Slovacchia (25%), la Spagna (24%), l’Italia e la Gran Bretagna (entrambe 23%). In alcuni Paesi, in particolare Spagna e Francia, il segmento di consumatori Eco Active ha registrato una crescita significativa rispetto allo scorso anno.

Un altro gruppo molto rilevante è quello dei consumatori Eco Considerer (43% del totale a livello europeo) che include coloro che si dichiarano preoccupati per i rifiuti in plastica e che modificano di tanto in tanto i propri comportamenti, ma che ritengono importante soprattutto un’azione più incisiva da parte delle aziende e dei governi.

Nota metodologica

I dati riportati in questo comunicato stampa si basano su ricerche condotte da GfK in collaborazione con Kantar ed Europanel in 24 Paesi. La rilevazione è stata effettuata a giugno 2020. I 10 Paesi europei al quale si riferiscono i dati riportati nel comunicato sono i seguenti: Italia, Gran Bretagna, Irlanda, Germania, Francia, Slovacchia, Repubblica Ceca, Polonia, Portogallo e Spagna. Il report GfK copre i seguenti Paesi: Italia, Germania, Polonia, Repubblica Ceca, Russia e Slovacchia.

Qui un estratto della ricerca “Who Cares? Who does? Sustainability Concern and Action”

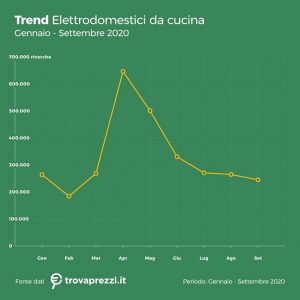

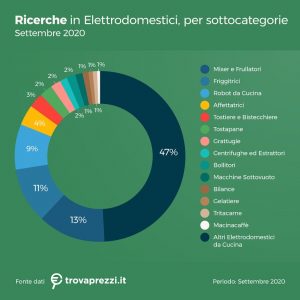

è il ritratto che emerge dall’Osservatorio Trovaprezzi.it, realizzato

è il ritratto che emerge dall’Osservatorio Trovaprezzi.it, realizzato cedente anno, l’incremento èstato rilevante anche nei mesi di maggio (+312% di crescita) e giugno (+322%), rispettivamente con oltre 500mila e 330mila ricerche.

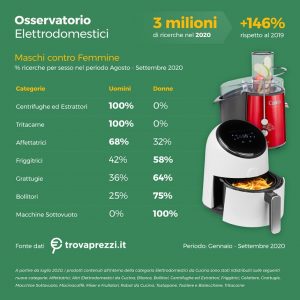

cedente anno, l’incremento èstato rilevante anche nei mesi di maggio (+312% di crescita) e giugno (+322%), rispettivamente con oltre 500mila e 330mila ricerche. i), tritacarne (100%) e affettatrici (68%).

i), tritacarne (100%) e affettatrici (68%). Elite XL KVL6300S – la planetaria con diversi

Elite XL KVL6300S – la planetaria con diversi

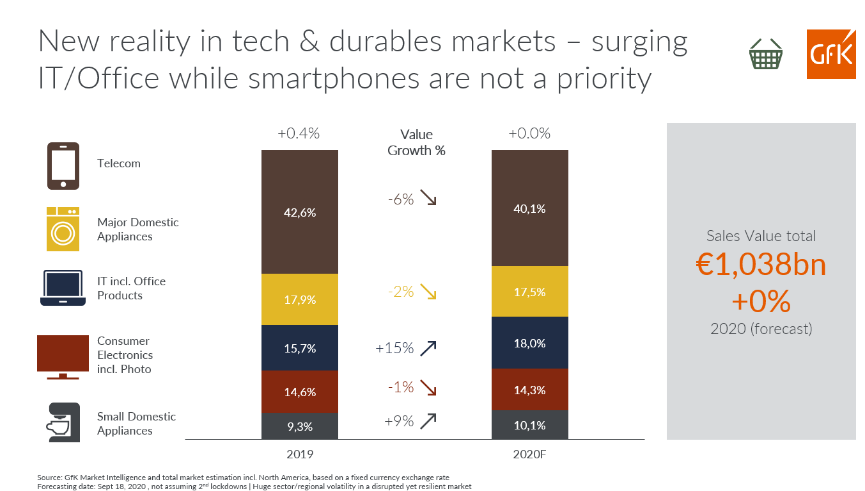

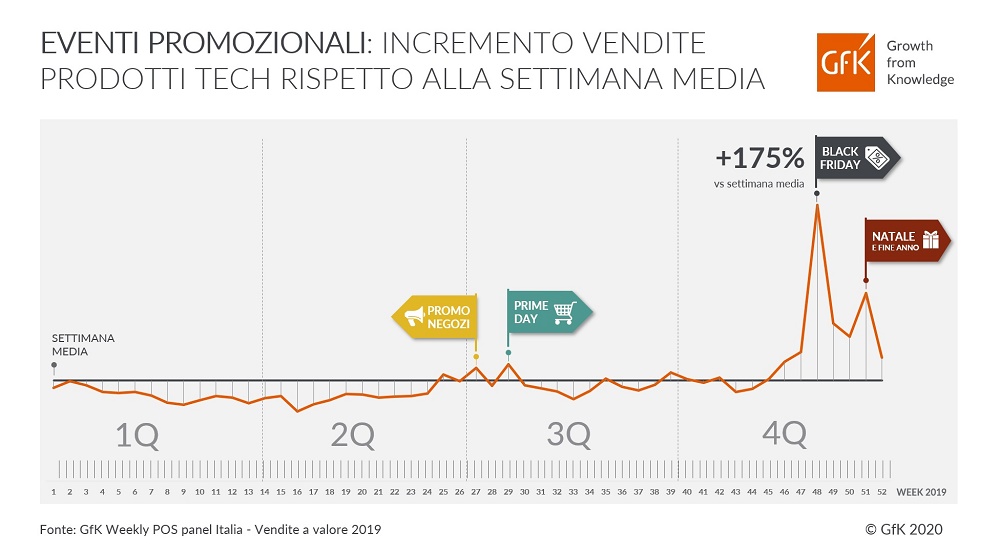

In un anno come il 2020, che ha visto prima una forte contrazione dei consumi durante il periodo del lockdown (con il rinvio di molti acquisti) e successivamente una forte ripresa delle vendite di prodotti Tech, sarà ancora più importante monitorare l’andamento delle ultime settimane per capire quale sarà la chiusura complessiva del 2020.

In un anno come il 2020, che ha visto prima una forte contrazione dei consumi durante il periodo del lockdown (con il rinvio di molti acquisti) e successivamente una forte ripresa delle vendite di prodotti Tech, sarà ancora più importante monitorare l’andamento delle ultime settimane per capire quale sarà la chiusura complessiva del 2020.