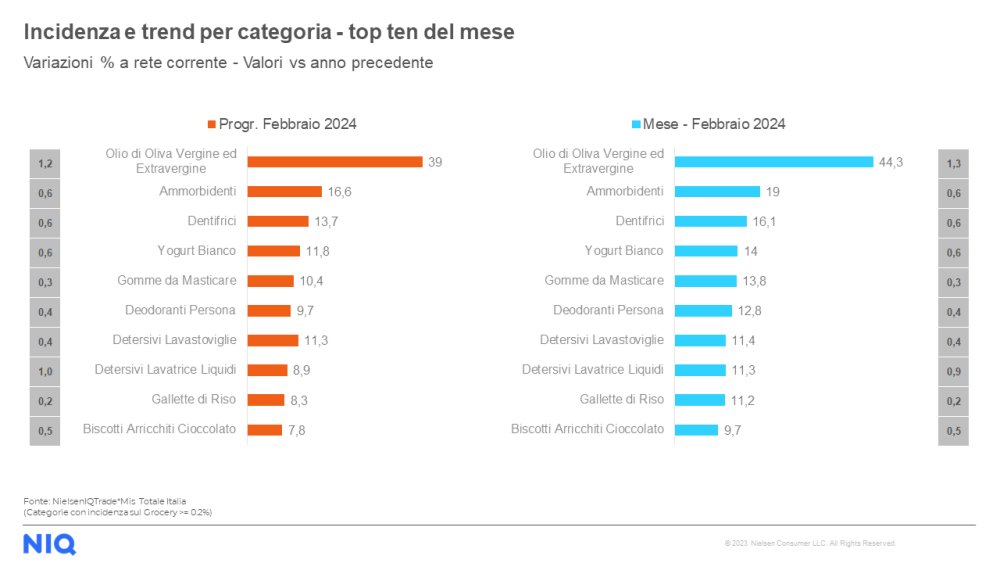

La presenza nel carrello di avena e di cereali a base di avena si conferma per gli italiani un trend di lungo periodo, con una crescita costante dovuta all’aumento del parco acquirenti che negli ultimi tre anni ha guadagnato circa 600.000 famiglie. Un effetto della maggiore attenzione degli italiani verso la propria salute e benessere, che ha un impatto rilevante sulla loro alimentazione e su una maggiore domanda di cibi nutrienti e sani (con scelte anche non “tradizionali”). Il 72% degli italiani, infatti, considera prodotti con probiotici o alimenti che aiutano a proteggere l’organismo come ottimali per la conduzione di uno stile di vita salutare. All’interno di tale scenario si inserisce l’avena, i prodotti a base di avena (quali ad esempio il latte d’avena, la farina, le barrette e gli snack) e le ricette da essa derivate (come il porridge o il muesli), le cui proprietà nutrizionali la rendono un vero e proprio “superfood” non solo per gli appassionati di sport, visto che essendo ricca di carboidrati complessi fornisce un rilascio costante di energia, ma anche perché favorisce il processo digestivo e aiuta a mantenere stabili i livelli di colesterolo e di zucchero nel sangue. Quest’ultimo risulta essere un particolare molto rilevante per il 42% degli italiani che considera i cibi con un alto contenuto di zucchero (quali bevande zuccherate ed energy drinks) deleteri per la propria salute, quindi da evitare.

Tuttavia, nonostante la produzione totale di avena in Italia continui a diminuire (passando da 2,3 milioni di quintali nel 2023 a 2,1 milioni nel 2024), l’ultima analisi condotta da YouGov, gruppo globale di ricerca e analisi dei dati, ha rilevato come il segmento “avena” venga scelto dal 13% delle famiglie intervistate, con una frequenza di 2,4 atti d’acquisto. L’indagine evidenzia, infatti, che a differenza del totale del settore cereali da colazione, il comparto “avena” continui a crescere, con circa 3,3 milioni di famiglie che nel 2024 hanno acquistato questi prodotti (rispetto ai 3,0 milioni nel 2023 e i 2,6 milioni nel 2022) facendo registrare un fisiologico calo dell’acquisto medio (1,33 kg nel 2024 rispetto a 1,49 del 2023). All’interno del settore, è stato rilevato come i cereali tradizionali e l’avena abbiano guadagnato volumi dagli altri segmenti, specialmente da Granola, Muesli e dai cereali per bambini.

Nella scelta dei fornitori, l’analisi di YouGov ha rivelato che gli italiani preferiscano rivolgersi in prima battuta al marchio del distributore (2,2 milioni di famiglie, in decisa crescita), mentre l’unico player “branded” scelto (Fiorentini) si sta gradualmente avvicinando al mezzo milione di famiglie (484.000). Per ciò che concerne i canali di acquisto, il discount è risultato il principale con quasi 2 milioni di famiglie acquirenti e un acquisto medio di 1,3 Kg, seguito dai supermercati (1,2 milioni) e dagli ipermercati. I dati relativi alla geolocalizzazione e al profilo degli acquirenti vedono un indice di acquisto sopra media nel Nord Italia, soprattutto nel Nord Est, e al contrario un Centro-Sud sotto media. A livello sociodemografico il core target (con indici sopra media sia di penetrazione che di acquisto) è costituito da famiglie con responsabile acquisti di età media e adulta (tra i 35 e i 64 anni) e senza bambini; target interessante e potenziale è quello dei nuclei più giovani (con RA sotto i 34 anni) che mostrano una penetrazione sopra media, ma un livello di acquisto medio migliorabile.

“La crescita dell’avena, all’interno di un mercato in flessione, cioè i cereali da prima colazione, può anche inserirsi in un contesto di crescita dei prodotti ad alto contenuto proteico che, partiti praticamente da zero pochi anni fa, raggiungono oggi quasi il 60% delle famiglie italiane – commenta Paola Bonassoli, Multinational Client Cluster Lead di YouGov –. I consumatori di questi prodotti, similmente ai consumatori di avena, sono giovani (soprattutto maschi) alla ricerca di prodotti che aiutino la performance sportiva e anche donne di età media-adulta maggiormente interessate al controllo della linea. Di contro, diversi prodotti specifici per i bambini, come i cereali Kids, sono in sofferenza seguendo il ben noto (e tragico) trend negativo delle nascite nel nostro Paese”.

“La ripresa seppur lieve del traffico nei diversi ambienti d’acquisto, sia centri commerciali che centri storici – chiarisce Raffaele Cerchiaro, Managing Director Jakala – rappresenta un segnale di positività su cui far leva in un contesto ancora governato da grande incertezza e da crescita non legata ai volumi ma solo all’effetto prezzo. Per le aziende diventa cruciale da un lato convertire tale traffico in acquisti attraverso investimenti in branding e comunicazione verso il consumatore finale e dall’altro di aumentare la fidelizzazione della clientela con modelli di servizio che puntino all’eccellenza. In tale contesto il ruolo del personale di vendita, preparazione, hard skills e capacità soft nella cerimonia di vendita, diverrà sempre più importante nel sostenere vantaggio competitivo”. Particolarmente positivo il trend nelle regioni del Nord-ovest, che mostra valori al di sopra della media Italia, mentre le regioni del Centro mostrano risultati per lo più in linea con lo scorso anno. Anche per le vie commerciali, nell’ultimo trimestre 2024 sono aumentate del +2,29% le visite in tutto il territorio nazionale, trainate dalle regioni del Nord-ovest e del Sud, che mostrano valori non solo positivi, ma anche al di sopra della media Italia.

“La ripresa seppur lieve del traffico nei diversi ambienti d’acquisto, sia centri commerciali che centri storici – chiarisce Raffaele Cerchiaro, Managing Director Jakala – rappresenta un segnale di positività su cui far leva in un contesto ancora governato da grande incertezza e da crescita non legata ai volumi ma solo all’effetto prezzo. Per le aziende diventa cruciale da un lato convertire tale traffico in acquisti attraverso investimenti in branding e comunicazione verso il consumatore finale e dall’altro di aumentare la fidelizzazione della clientela con modelli di servizio che puntino all’eccellenza. In tale contesto il ruolo del personale di vendita, preparazione, hard skills e capacità soft nella cerimonia di vendita, diverrà sempre più importante nel sostenere vantaggio competitivo”. Particolarmente positivo il trend nelle regioni del Nord-ovest, che mostra valori al di sopra della media Italia, mentre le regioni del Centro mostrano risultati per lo più in linea con lo scorso anno. Anche per le vie commerciali, nell’ultimo trimestre 2024 sono aumentate del +2,29% le visite in tutto il territorio nazionale, trainate dalle regioni del Nord-ovest e del Sud, che mostrano valori non solo positivi, ma anche al di sopra della media Italia.

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

Quattro approcci al futuro che dividono gli italiani

Quattro approcci al futuro che dividono gli italiani Intelligenza artificiale, emergenza climatica e parità di genere

Intelligenza artificiale, emergenza climatica e parità di genere Leve sociali e comunicazione

Leve sociali e comunicazione

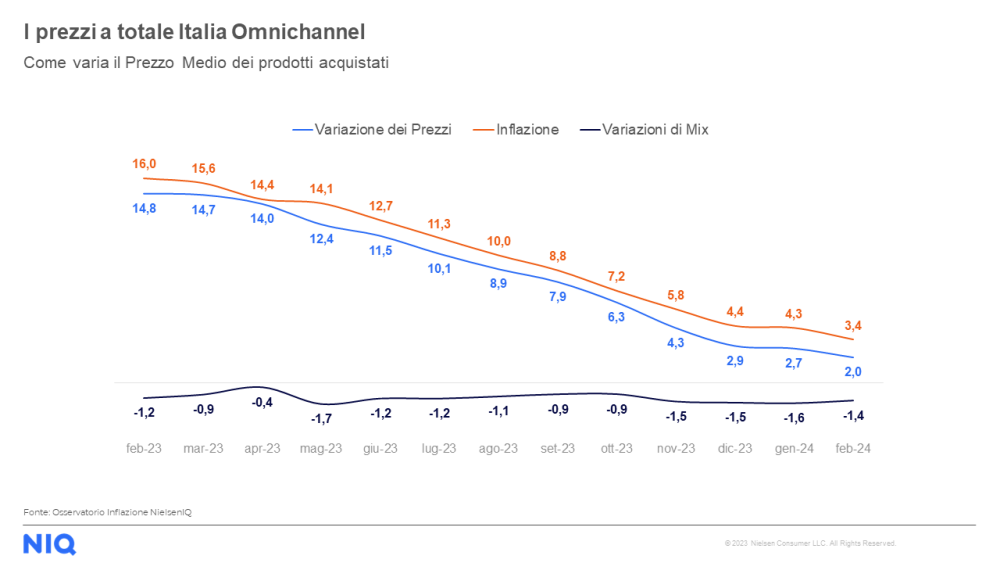

Stando alle rilevazioni di NIQ aggiornate ad aprile 2024, nei primi mesi dell’anno la spesa degli italiani ha rallentato il ritmo e i volumi hanno registrato nuovamente un segno negativo del -1,3%, mentre il trend a valore è pari al +0,4%. Nonostante l’inflazione in rapida discesa e tendente allo zero nell’ultimo bimestre quindi, si denota come alcuni segnali dell’offerta siano già in deflazione, come ad esempio il canale discount e la mdd che a causa dell’effetto prezzi zero, da un lato tutela il potere d’acquisto dei consumatori ma dall’altro registra una diminuzione dei ricavi del comparto (vs 2023). In merito ai canali distributivi, la crisi dei volumi si manifesta in particolare nei negozi di piccola superficie, in controtendenza sono gli specialisti drug con il +6,1% a volume, la forte tenuta dei negozi specializzati è probabilmente indice di una predilezione da parte dei consumatori strettamente legata all’offerta sugli scaffali. Tuttavia, la crisi dei volumi non riguarda tutte le realtà distributive poiché gli italiani stanno scegliendo con giudizio i negozi dove svolgere acquisti.

Stando alle rilevazioni di NIQ aggiornate ad aprile 2024, nei primi mesi dell’anno la spesa degli italiani ha rallentato il ritmo e i volumi hanno registrato nuovamente un segno negativo del -1,3%, mentre il trend a valore è pari al +0,4%. Nonostante l’inflazione in rapida discesa e tendente allo zero nell’ultimo bimestre quindi, si denota come alcuni segnali dell’offerta siano già in deflazione, come ad esempio il canale discount e la mdd che a causa dell’effetto prezzi zero, da un lato tutela il potere d’acquisto dei consumatori ma dall’altro registra una diminuzione dei ricavi del comparto (vs 2023). In merito ai canali distributivi, la crisi dei volumi si manifesta in particolare nei negozi di piccola superficie, in controtendenza sono gli specialisti drug con il +6,1% a volume, la forte tenuta dei negozi specializzati è probabilmente indice di una predilezione da parte dei consumatori strettamente legata all’offerta sugli scaffali. Tuttavia, la crisi dei volumi non riguarda tutte le realtà distributive poiché gli italiani stanno scegliendo con giudizio i negozi dove svolgere acquisti. Secondo le analisi NIQ inoltre, la marca del distributore (+0,8% a confezione) si conferma il segmento più dinamico. La pressione promozionale applicata dalle grandi marche, resta evidente e delinea la difficoltà nonostante le strategie di business applicate. In questo scenario, la vera sfida per la mdd sarà cogliere le opportunità di crescita anche con le linee a più alto valore della stessa categoria (prodotti bio, eco-friendly e healthy), data l’attuale flessione delle vendite. Infatti, da gennaio ad aprile 2024 la mdd di primo prezzo registra un significativo +40,6% a valore e +29,4% a volume. Infine, parallelamente alla crescita delle promozioni, la domanda di prodotti premium non sembra rallentare evidenziando una crescente polarizzazione del carrello della spesa. Dall’osservatorio di NIQ si conferma che nel 2023 la crescita è stata determinata dalla variabile del prezzo. Oggi, invece, per gli operatori del settore intenzionati a crescere è necessario concentrarsi sugli assortimenti non solo in termini di referenze incrementali, ovvero numero di prodotti e variabilità sugli scaffali, ma anche in termini di maggiore efficienza complessiva e rotazione dei singoli beni.

Secondo le analisi NIQ inoltre, la marca del distributore (+0,8% a confezione) si conferma il segmento più dinamico. La pressione promozionale applicata dalle grandi marche, resta evidente e delinea la difficoltà nonostante le strategie di business applicate. In questo scenario, la vera sfida per la mdd sarà cogliere le opportunità di crescita anche con le linee a più alto valore della stessa categoria (prodotti bio, eco-friendly e healthy), data l’attuale flessione delle vendite. Infatti, da gennaio ad aprile 2024 la mdd di primo prezzo registra un significativo +40,6% a valore e +29,4% a volume. Infine, parallelamente alla crescita delle promozioni, la domanda di prodotti premium non sembra rallentare evidenziando una crescente polarizzazione del carrello della spesa. Dall’osservatorio di NIQ si conferma che nel 2023 la crescita è stata determinata dalla variabile del prezzo. Oggi, invece, per gli operatori del settore intenzionati a crescere è necessario concentrarsi sugli assortimenti non solo in termini di referenze incrementali, ovvero numero di prodotti e variabilità sugli scaffali, ma anche in termini di maggiore efficienza complessiva e rotazione dei singoli beni.