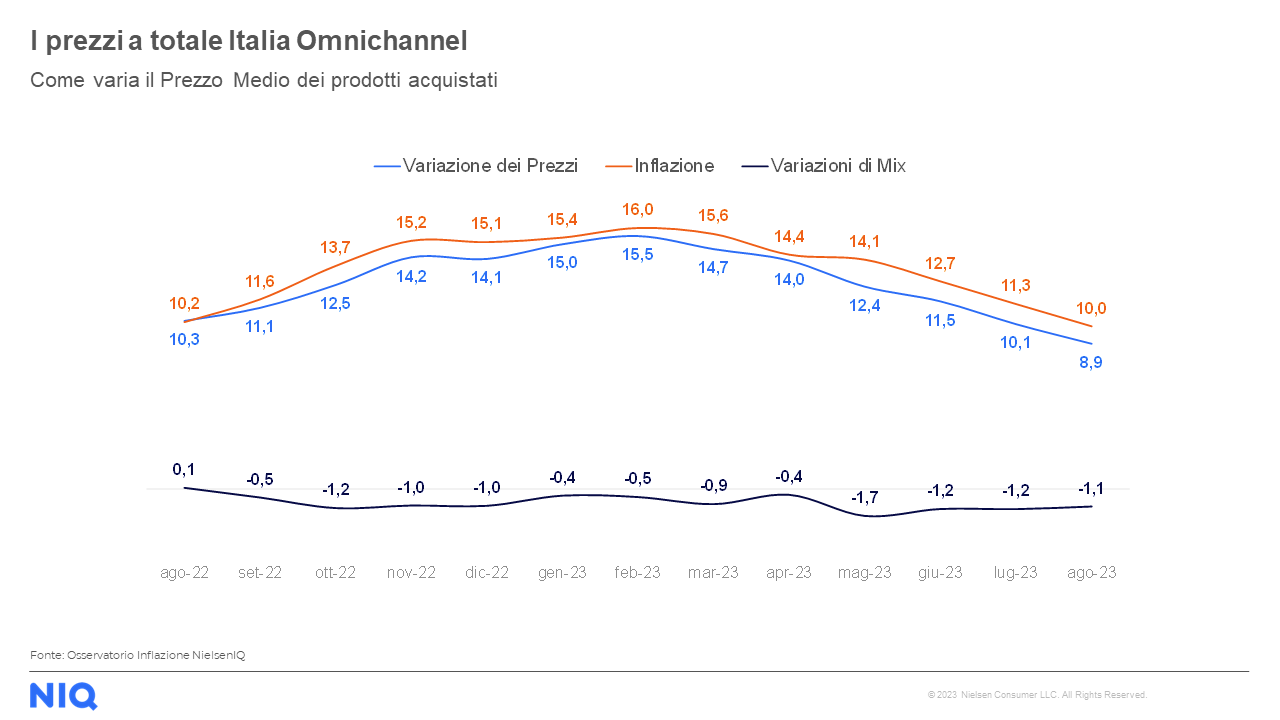

Ne “Lo stato del Largo Consumo in Italia” NielsenIQ (NIQ) analizza l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane per il mese di agosto 2023, fotografando lo scenario della Grande Distribuzione Organizzata (GDO) nel nostro Paese. 9,3 miliardi di € è il fatturato registrato dalla Gdo a totale Omnichannel in Italia, un valore cresciuto nel mese di agosto di 8 p.p. rispetto allo scorso anno. Per quanto riguarda l’indice di inflazione teorica nel Largo Consumo Confezionato (LCC), si evidenzia una diminuzione ulteriormente pari al 10%, un dato inferiore rispetto a quello osservato a luglio (quando era pari al 11,3%). Per contrastare l’impatto dell’inflazione, gli italiani continuano ad adottare comportamenti di acquisto al risparmio, riducendo ulteriormente il mix del carrello della spesa del 1,1%. Ciò ha reso la variazione reale dei prezzi pari al 8,9%.

Rispetto allo stesso periodo del 2022, l’indagine di NielsenIQ sottolinea un andamento positivo per tutti i canali distributivi. Nello specifico, la crescita è guidata dai discount (+11,3%), seguiti da superstore (+9,4%), supermercati (+7,3%), liberi servizi (+6,9%), specialisti drug (+5,9%) e, infine, iper>4.500mq (+4,3%). Sul fronte delle vendite in promozione, prosegue il trend positivo con un’incidenza promozionale del 21,4% per il mese di agosto 2023 a totale Italia (+0,8 pp rispetto allo stesso mese del 2022).

La MDD guadagna quota in Europa e in Italia

La recente analisi di NIQ segnala l’aumento della quota di mercato delle private label come un fenomeno comune a tutti i mercati dell’Europa Occidentale, dove l’acquisto di prodotti MDD si attesta al 37,1%, con un incremento a valore del +13,2% rispetto al 2022. Un dato in crescita anno su anno, che dimostra come la MDD negli ultimi 4 mesi abbia guadagnato terreno: nello specifico, il valore più alto si registra nel Regno Unito (47%), seguito da Spagna (43%), Germania (38%), Francia (33%) e, infine, Italia (31%). Secondo i dati di NIQ, gli italiani acquistano questo tipo di prodotti per gestire al meglio le proprie spese ed avere un maggior controllo sui costi. Infatti, il 43% dei consumatori del Bel Paese considera le private label una buona alternativa ai grandi marchi e il 38% ritiene che abbiano in generale un buon rapporto qualità/prezzo. Inoltre, il 37% dichiara che alcuni prodotti a marchio del distributore siano di qualità superiore o uguale a quella dei brand e quasi 1 italiano su 4 (27%) si fida dei prodotti MDD poiché certificati dallo stesso distributore. Infine, stando all’ultima rilevazione ne “Lo Stato del Largo Consumo” in Italia la quota dei prodotti a marchio del distributore (MDD) per il solo mese di agosto si attesta al 22,3% del LCC nel perimetro iper, super e liberi servizi. Mentre a totale Italia Omnichannel – inclusi i discount – registra il 31,5%, un valore pari a quello osservato nel mese di giugno e luglio 2023 e superiore rispetto allo stesso periodo del 2022 (30,5%).

Cosa mettono gli italiani nel carrello della spesa

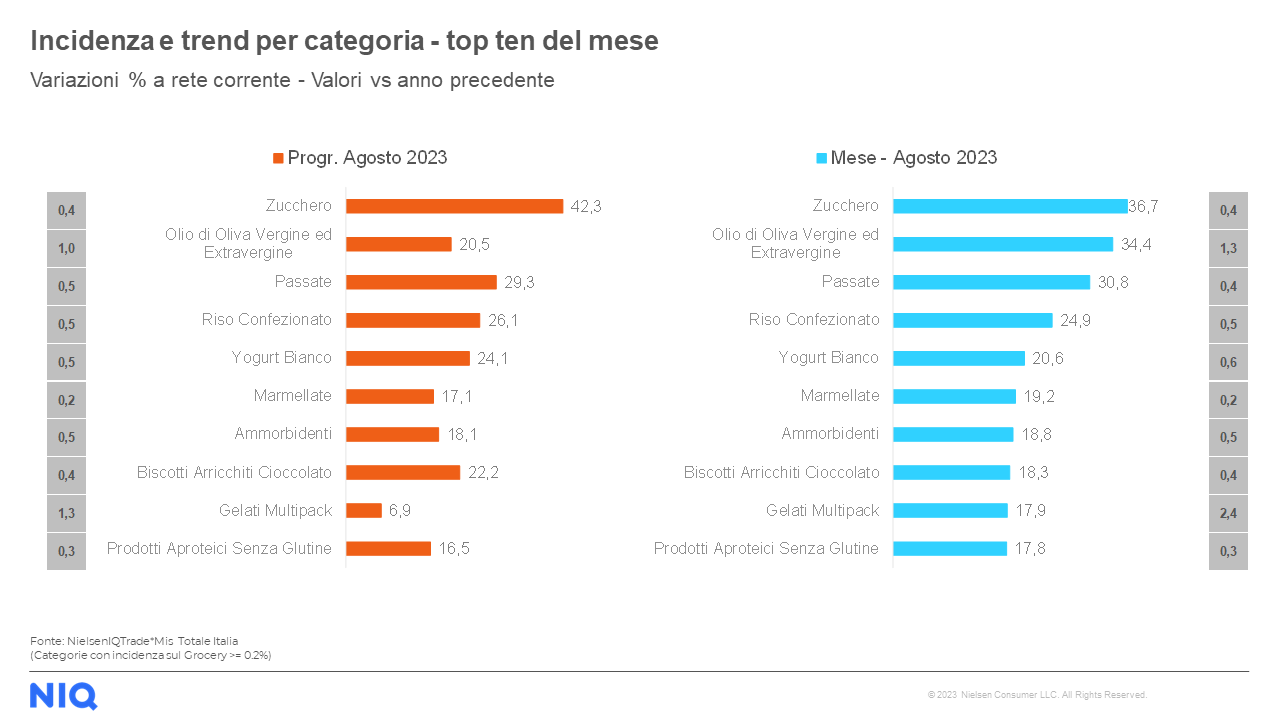

Le categorie merceologiche con l’incremento a valore più significativo sono, anche ad agosto, i prodotti dedicati agli animali domestici (+12,6%) e il cibo confezionato (+11,7%). In merito ai volumi, invece, il food confezionato si conferma l’unica categoria con un andamento positivo (+0,9%), mentre tutte le altre registrano un trend negativo, specialmente i prodotti per la cura della persona (-2,5%). Analizzando la relazione tra valore e volume in ambito grocery, a totale Italia Omnichannel nel mese di agosto 2023 l’andamento a valore è positivo (+7,9% vs 2022), mentre a livello di volumi si conferma una contrazione (-1%). Il fresco (peso fisso + peso variabile) risulta in crescita in tutti i canali distributivi. Come per i tre mesi precedenti del 2023 i discount guidano con la performance migliore (+12,7%), mentre i supermercati e gli iper>4.500 registrano il medesimo incremento meno consistente (+6,7%). Pane & pasticceria & Ppsta (+12,9%) è la categoria merceologica più dinamica, seguita subito dopo da frutta e verdura (+11,6%) e formaggi (+10,2%). La Salumeria si conferma invece la categoria con il trend di crescita più basso rispetto alle altre (+4,1%). Infine, guidano la classifica Top10 di NIQ del mese di agosto 2023: zucchero (+36,7%), olio di oliva vergine ed extravergine (+34,4%) e passate (+30,8%).

Tendenze sul comportamento dei consumatori nei sei maggiori mercati in Europa, Stati Uniti, Australia, Nuova Zelanda, Brasile, Turchia, Emirati Arabi Uniti

Tendenze sul comportamento dei consumatori nei sei maggiori mercati in Europa, Stati Uniti, Australia, Nuova Zelanda, Brasile, Turchia, Emirati Arabi Uniti

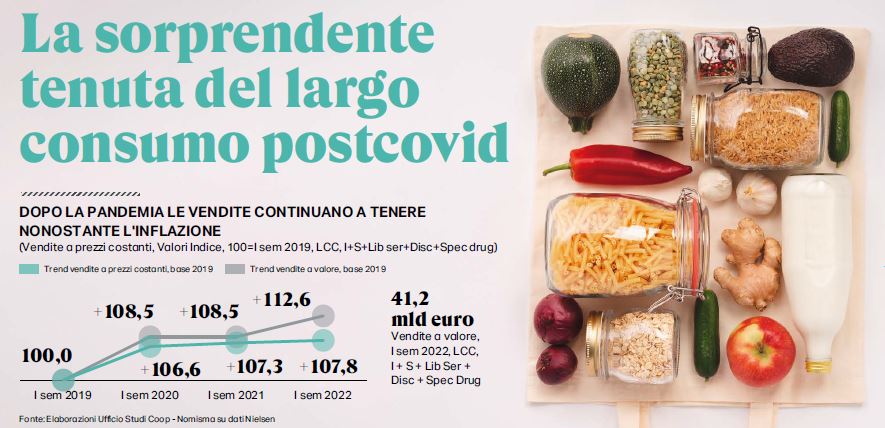

Nei prodotti alimentari lavorati – ha spiegato Albino Russo, Direttore Generale Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) – la dinamica inflattiva è prossima alla doppia cifra, ma ancora inferiore rispetto ad altri Paesi europei (da noi un +10% a fronte del +13,7% della Germania o del +13,5% della Spagna, con la media Ue 27 al 12,8%). Allo stesso tempo in maniera inattesa, nonostante questa spinta dei prezzi, i volumi di vendita hanno tenuto (+7,8% primo semestre 2022 vs 2019), complice la calda e lunga estate italiana, il ritorno del turismo straniero e la capacità della distribuzione moderna di imporsi sugli altri canali di vendita specializzati. Il mercato italiano è però al momento l’unico a mantenere un trend positivo dei volumi: la variazione delle vendite a prezzi costanti di largo consumo confezionato è del +0,5% in Italia, contro -5,4% del Regno Unito, -3,7% della Germania, -2,3% della Francia e -1,3% della Spagna. Questa differenza, come il ritardo nell’incremento dei prezzi, sembra presagire ad una inversione di tendenza imminente.

Nei prodotti alimentari lavorati – ha spiegato Albino Russo, Direttore Generale Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) – la dinamica inflattiva è prossima alla doppia cifra, ma ancora inferiore rispetto ad altri Paesi europei (da noi un +10% a fronte del +13,7% della Germania o del +13,5% della Spagna, con la media Ue 27 al 12,8%). Allo stesso tempo in maniera inattesa, nonostante questa spinta dei prezzi, i volumi di vendita hanno tenuto (+7,8% primo semestre 2022 vs 2019), complice la calda e lunga estate italiana, il ritorno del turismo straniero e la capacità della distribuzione moderna di imporsi sugli altri canali di vendita specializzati. Il mercato italiano è però al momento l’unico a mantenere un trend positivo dei volumi: la variazione delle vendite a prezzi costanti di largo consumo confezionato è del +0,5% in Italia, contro -5,4% del Regno Unito, -3,7% della Germania, -2,3% della Francia e -1,3% della Spagna. Questa differenza, come il ritardo nell’incremento dei prezzi, sembra presagire ad una inversione di tendenza imminente. Oltre al tornado, un’altra metafora utilizzata nel Rapporto redatto dall’Ufficio Studi di Ancc-Coop – con la collaborazione scientifica di Nomisma, il supporto di analisi di Nielsen e i contributi originali di Gs1-Osservatorio Immagino, Iri Information Resources, Mediobanca Ufficio Studi, Nomisma Energia, Npd – è assai indicativa: il carrello come un fortino da proteggere e non più una miniera da cui attingere per finanziare altri consumi. Cosa significa? Che gli italiani – per ora – non hanno operato il cosiddetto downgrading degli acquisti, cioè non hanno rivisto al ribasso il mix dei prodotti che comprano. Guardando ai dati dello scorso luglio, a fronte di un’inflazione del +9,4% nel largo consumo confezionato, la variazione dei prezzi medi dei prodotti acquistati è stata del +9,3% e lo 0,1% di differenza è appunto la variazione di mix.

Oltre al tornado, un’altra metafora utilizzata nel Rapporto redatto dall’Ufficio Studi di Ancc-Coop – con la collaborazione scientifica di Nomisma, il supporto di analisi di Nielsen e i contributi originali di Gs1-Osservatorio Immagino, Iri Information Resources, Mediobanca Ufficio Studi, Nomisma Energia, Npd – è assai indicativa: il carrello come un fortino da proteggere e non più una miniera da cui attingere per finanziare altri consumi. Cosa significa? Che gli italiani – per ora – non hanno operato il cosiddetto downgrading degli acquisti, cioè non hanno rivisto al ribasso il mix dei prodotti che comprano. Guardando ai dati dello scorso luglio, a fronte di un’inflazione del +9,4% nel largo consumo confezionato, la variazione dei prezzi medi dei prodotti acquistati è stata del +9,3% e lo 0,1% di differenza è appunto la variazione di mix. Insomma, la situazione è tale da fare presumere che le conseguenze si scarichino anche sul carrello della spesa. Come? Sono 24 milioni e mezzo gli italiani che nonostante l’aumento dei prezzi non sono disposti a scendere a compromessi nelle loro scelte alimentari e nei prossimi mesi prevedono di diminuire la quantità, ma non la qualità del loro cibo. Le stesse marche leader sembrano sacrificabili, rispetto al 2019 hanno registrato una contrazione della quota di mercato passando dal 14,9% di quell’anno al 13,1% 2022 (-1,8 pp), mentre la Mdd continua la sua avanzata, con una quota di mercato che nel 2022 sfiora il 30% (+2,0 rispetto al 2019). Ma questa forse è una delle rare note positive per la Gdo, visto che

Insomma, la situazione è tale da fare presumere che le conseguenze si scarichino anche sul carrello della spesa. Come? Sono 24 milioni e mezzo gli italiani che nonostante l’aumento dei prezzi non sono disposti a scendere a compromessi nelle loro scelte alimentari e nei prossimi mesi prevedono di diminuire la quantità, ma non la qualità del loro cibo. Le stesse marche leader sembrano sacrificabili, rispetto al 2019 hanno registrato una contrazione della quota di mercato passando dal 14,9% di quell’anno al 13,1% 2022 (-1,8 pp), mentre la Mdd continua la sua avanzata, con una quota di mercato che nel 2022 sfiora il 30% (+2,0 rispetto al 2019). Ma questa forse è una delle rare note positive per la Gdo, visto che