In un anno caratterizzato da molte criticità – dall’inflazione più alta degli ultimi trent’anni alla guerra in Ucraina, dal caro energia alle problematiche in alcune catene di approvvigionamento – la Distribuzione Moderna ha investito notevoli risorse per tutelare il potere d’acquisto degli italiani, trasferendo solo in parte i rincari della filiera sui consumatori. Le aziende distributive hanno assorbito una parte molto significativa di aumento dei prezzi per un valore di 3,9 miliardi di euro, consentendo un risparmio medio per famiglia fino a 77 euro al mese.

Il dato emerge dal Position Paper L’Italia di oggi e di domani: il ruolo sociale ed economico della Distribuzione Moderna, realizzato da The European House – Ambrosetti per ADM – Associazione Distribuzione Moderna, di cui è stata presentata un’anticipazione ieri a Milano nell’ambito della conferenza stampa dedicata al convegno che aprirà la fiera Marca by BolognaFiere 2023, in programma a Bologna il 18-19 gennaio. Il paper sarà presentato integralmente nel corso del convegno inaugurale di Marca mercoledì 18 gennaio a cui ha già confermato l’intervento in presenza il Ministro dell’Agricoltura, della Sovranità Alimentare e delle Foreste, On. Francesco Lollobrigida, e, in videocollegamento, il Viceministro delle Imprese e del Made in Italy, On. Valentino Valentini.

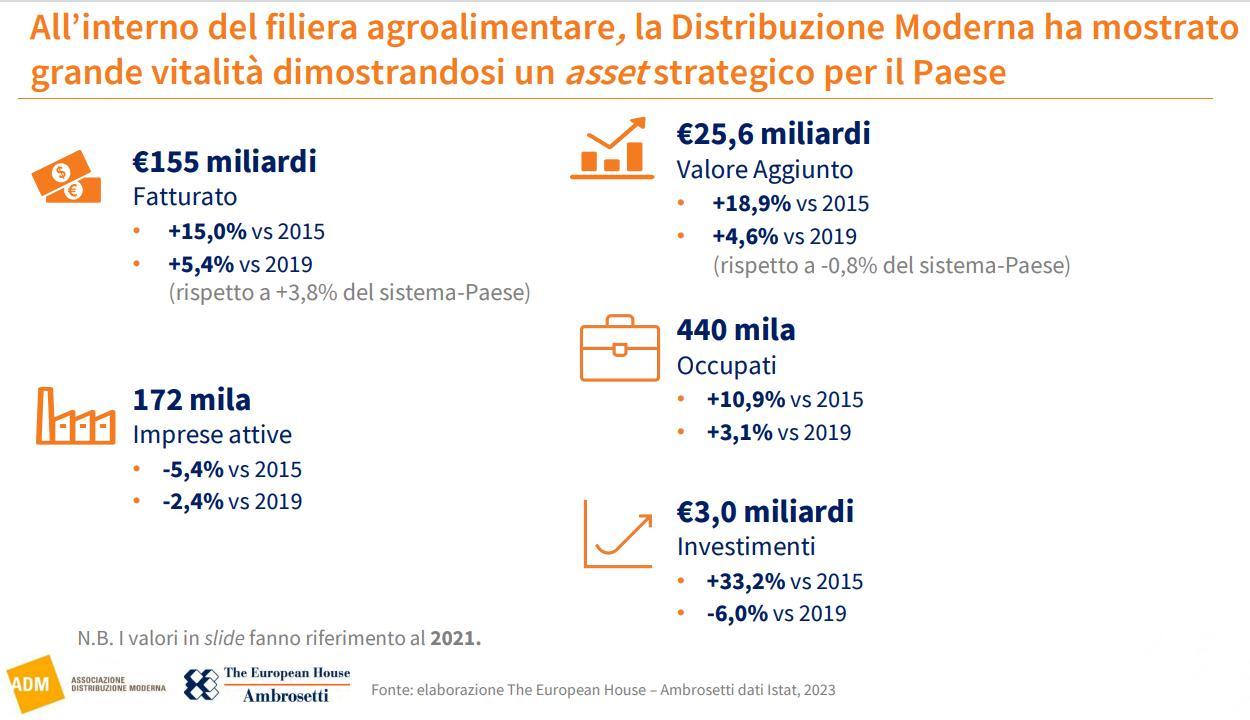

L’analisi del paper delinea l’importanza fondamentale del settore distributivo italiano nella filiera agroalimentare: è responsabile dell’80% degli acquisti attraverso una rete di 25mila punti vendita e sui 600 miliardi di euro di fatturato complessivi della filiera (50 miliardi dei quali derivanti dall’export), 155 miliardi sono generati dalle aziende della Distribuzione Moderna, con un valore aggiunto diretto di 25,6 miliardi.

Nel complesso, la Distribuzione Moderna contribuisce al valore aggiunto italiano per oltre 52 miliardi di euro; questo dato include quello generato direttamente (25,6 miliardi), quello indiretto (21,3 miliardi), cioè derivante dalle filiere di fornitura e subfornitura, e il valore indotto (5,2 miliardi) generato dagli occupati nella Distribuzione Moderna e nelle filiere attivate.

Significativo anche il sostegno del settore all’occupazione in tutte le aree geografiche della Penisola, da Nord a Sud, dalle città ai piccoli centri, grazie alla presenza omogenea dei punti vendita su tutto il territorio nazionale. In particolare, nel Mezzogiorno il settore è al 4° posto per incidenza degli assunti, e in termini di lavoro femminile e giovanile registra rispettivamente un +32% e +67% degli occupati rispetto alla media nazionale. Complessivamente, con un aumento di oltre 58mila occupati dal 2013 al 2021 (6º settore economico su 245 in Italia per crescita occupazionale dal 2013), la Distribuzione Moderna ha circa 440mila occupati diretti (+3,1% vs 2019) e sostiene una rete di 3,3 milioni di addetti, considerando anche le filiere attivate.

“Negli ultimi anni, tra Pandemia e caro vita, la Distribuzione Moderna ha dimostrato di essere un asset strategico dell’economia del Paese, sia per il valore aggiunto che riesce a generare sia per il contributo occupazionale, in particolare di giovani e donne”, afferma Marco Pedroni, Presidente di ADM. “Ha dimostrato inoltre di essere un attore responsabile della filiera: nell’anno appena trascorso ha contribuito significativamente al contenimento della spinta inflattiva sui prodotti alimentari, assorbendo una parte dei rincari e tutelando così il potere d’acquisto delle famiglie a basso reddito, quelle su cui pesano maggiormente gli aumenti. Un ruolo di calmiere sociale che continua a svolgere per quanto possibile, ma che vista l’impennata inflattiva deve vedere l’impegno non solo di tutta le imprese del largo consumo, ma anche delle istituzioni. E’ innegabile la necessità di un’azione del Governo di sostegno dei consumi, a favore in particolare delle famiglie più fragili. Un Paese che vuole tornare a crescere è necessario adotti una adeguata politica di sostegno dei consumi che rappresentano oltre il 60% del PIL del Paese”.

Il Convegno sarà l’occasione per fare un punto sul mercato della Marca del Distributore (MDD), quest’anno anche grazie a una survey condotta tra alcuni dei principali business leader del settore e delle aziende MDD partner.

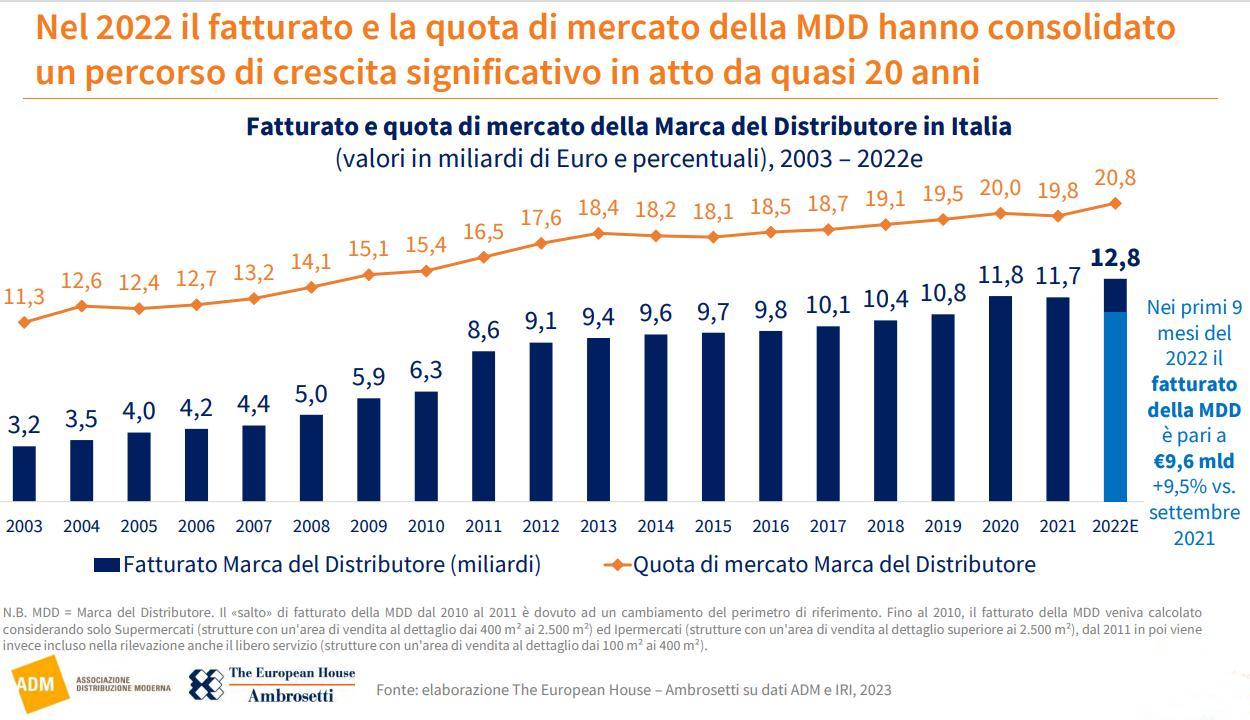

Dai dati elaborati emerge il ruolo determinante della MDD nel contenimento dei prezzi al consumo. Secondo le stime di The European House – Ambrosetti, sui dati messi a disposizione da IRI, a fine 2022 il fatturato della Marca del Distributore è pari a 12,8 miliardi di euro (+9,4% rispetto al 2021) con una quota di mercato del 20,8%, quasi raddoppiata rispetto al 2003. La MDD ha anche consentito un effetto di democratizzazione della spesa alimentare, coniugando la convenienza all’elevata qualità e a un approccio sempre più sostenibile, come confermato dal 72% dei consumatori (da survey IPSOS ai consumatori italiani, 2022).

“La MDD ha progressivamente conquistato la fiducia dei consumatori che la percepiscono come una risposta affidabile e soddisfacente alla ricerca di un buon rapporto qualità-prezzo – commenta Valerio De Molli, Managing Partner & CEO di The European House – Ambrosetti. Il progressivo apprezzamento ha favorito anche la crescita economica di molte medie e anche piccole aziende fornitrici, arrivando a determinare il 60% dell’incremento del fatturato dell’industria alimentare nel mercato domestico”.

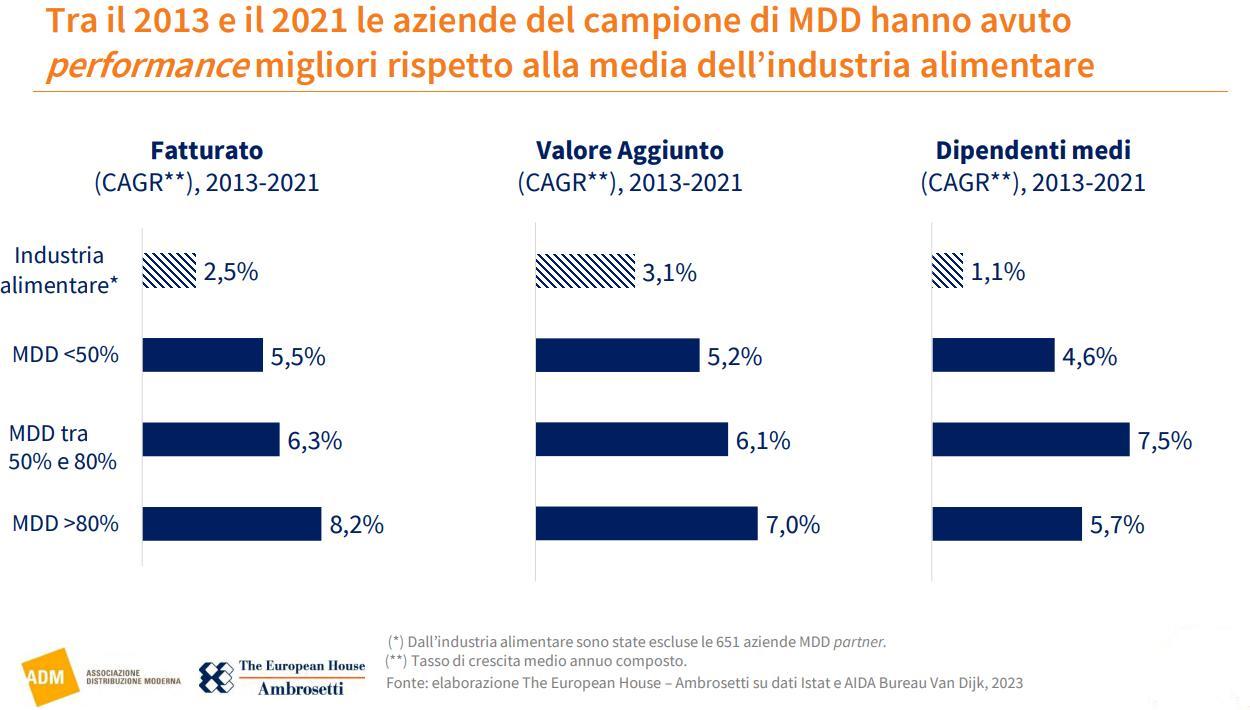

Dall’analisi dei bilanci di 651 aziende espositrici a Marca, emerge che tra il 2013 e il 2021 le aziende MDD partner hanno avuto performance migliori rispetto alla media dell’industria alimentare e, secondo la survey realizzata da The European House – Ambrosetti e somministrata, in collaborazione con BolognaFiere, agli MDD partner espositori a Marca 2023, la tendenza si conferma per l’anno appena concluso: 7 aziende su 10 dichiarano un aumento di fatturato, di cui il 27,1% in un range tra il 10-20% e il 24,1% tra il 20-30%. Questo grazie anche alle relazioni di lungo periodo instaurate con le aziende della Distribuzione Moderna: oltre un terzo del campione dichiara di avere contratti di collaborazione superiori agli 8 anni.

La conferenza stampa è stata anche l’occasione per presentare il programma della diciannovesima edizione di Marca by BolognaFiere, organizzata in collaborazione con ADM e con il patrocinio della Regione Emilia-Romagna e della Camera di Commercio di Bologna. Marca by BolognaFiere è l’unica fiera dedicata alla marca commerciale in Italia, la grande vetrina dove si espongono i prodotti food e non food dell’eccellenza italiana a Marca del Distributore. La manifestazione è anche l’unica a livello internazionale a offrire un grande spazio espositivo alle 22 principali insegne della Distribuzione Moderna che siedono nel Comitato Tecnico Scientifico della fiera. Un’occasione importante per andare alla sostanza del business, toccare con mano i prodotti e chiudere i contratti tra aziende di qualità e i retailer interessati a proporre prodotti con il proprio marchio. La diciannovesima edizione di Marca by BolognaFiere si annuncia già in crescita, con oltre 900 espositori e centinaia di buyer di altissima qualità provenienti da tutto il mondo.

“Marca by BolognaFiere è la prima fiera dell’anno – afferma il Presidente di BolognaFiere, Gianpiero Calzolari – e si sta ormai affermando come una delle fiere più importanti dell’agroalimentare. La sua formula molto smart e molto veloce, due giorni di business puro, continua a incontrare sempre più interesse nelle catene distributive e nelle aziende che producono. Siamo orgogliosi di offrire ogni anno la sede più autorevole dove stringere accordi tra chi compra e chi vende, favorire la crescita e l’internazionalizzazione delle piccole e medie imprese grazie ai rapporti con le insegne della Distribuzione Moderna”.

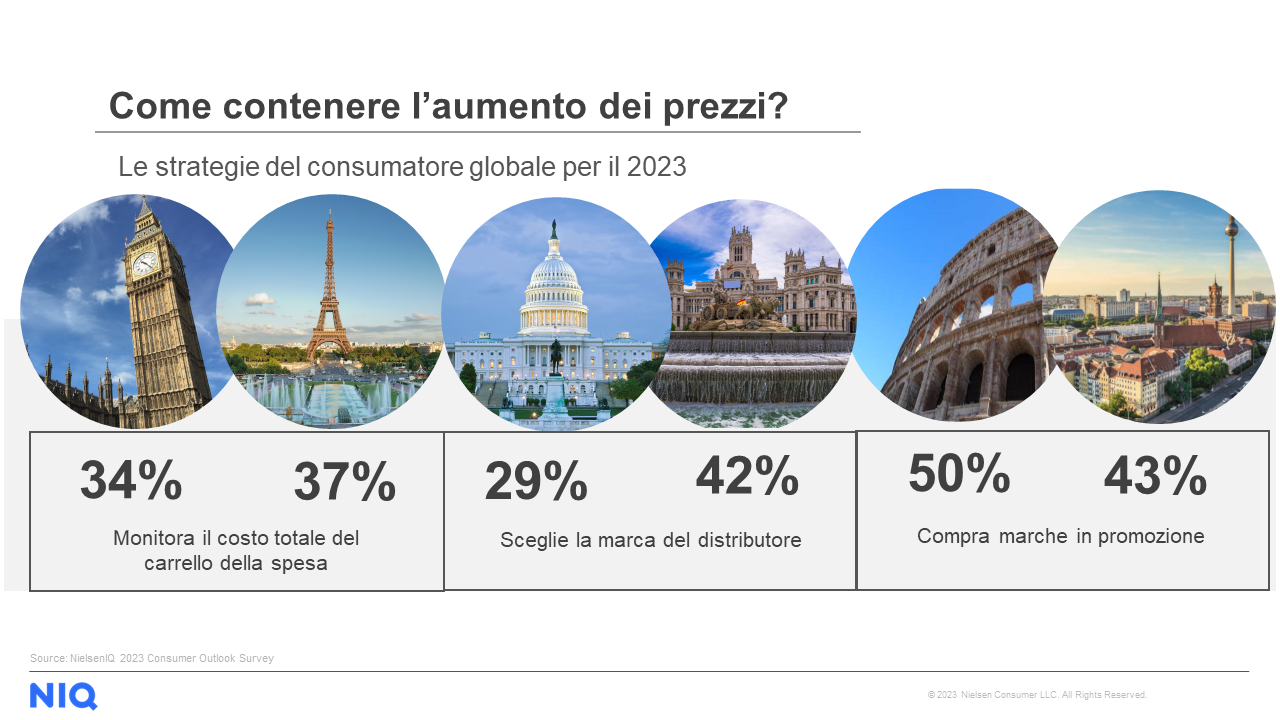

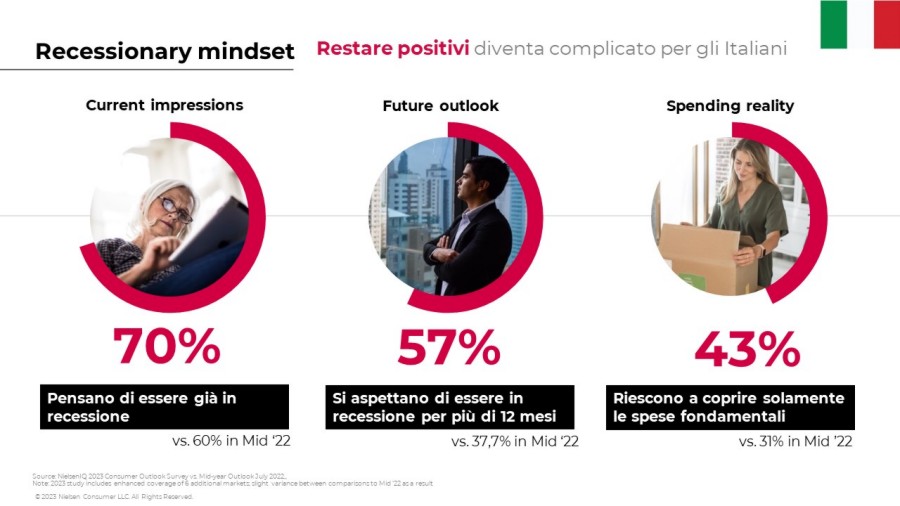

Secondo quanto emerge dal report, in meno di un anno sono più che raddoppiate le famiglie in difficoltà che raggiungono quota 23% (contro il 10% di inizio 2022). Inoltre, l’indagine di NielsenIQ sottolinea che è aumentato di 7 punti il numero di persone considerate “caute” (59%), cioè coloro che, pur non essendo state colpite a livello finanziario dai recenti eventi economici, rimangono in ogni caso prudenti nelle proprie spese. Gli italiani inoltre prevedono di spendere meno per la maggior parte delle spese discrezionali come per esempio la ristorazione fuori casa (54%), l’abbigliamento (49%) e l’intrattenimento fuori casa (48%) che si attestano come le aree principali in cui i consumatori intendono ridurre il proprio budget. Meno consistenti invece i tagli alla spesa alimentare, voce che si colloca solamente all’8° posto (31%) della classifica di NielsenIQ.

Secondo quanto emerge dal report, in meno di un anno sono più che raddoppiate le famiglie in difficoltà che raggiungono quota 23% (contro il 10% di inizio 2022). Inoltre, l’indagine di NielsenIQ sottolinea che è aumentato di 7 punti il numero di persone considerate “caute” (59%), cioè coloro che, pur non essendo state colpite a livello finanziario dai recenti eventi economici, rimangono in ogni caso prudenti nelle proprie spese. Gli italiani inoltre prevedono di spendere meno per la maggior parte delle spese discrezionali come per esempio la ristorazione fuori casa (54%), l’abbigliamento (49%) e l’intrattenimento fuori casa (48%) che si attestano come le aree principali in cui i consumatori intendono ridurre il proprio budget. Meno consistenti invece i tagli alla spesa alimentare, voce che si colloca solamente all’8° posto (31%) della classifica di NielsenIQ. Infine, gli intervistati stimano che l’impatto maggiore della crisi attuale si avrà dal punto di vista ambientale. Considerando infatti la classifica dei rischi globali riportata dal World Economic Forum, 5 su 10 nel breve periodo (2 anni) sono legati a tematiche green (clima, ambiente, natura). I consumatori italiani riflettono la preoccupazione globale, poiché dimostrano di avere una maggiore consapevolezza rispetto al tema della sostenibilità: per esempio, il 57% di loro è disposto ad acquistare solo beni essenziali e il 29% ha dichiarato che eviterà gli sprechi alimentari.

Infine, gli intervistati stimano che l’impatto maggiore della crisi attuale si avrà dal punto di vista ambientale. Considerando infatti la classifica dei rischi globali riportata dal World Economic Forum, 5 su 10 nel breve periodo (2 anni) sono legati a tematiche green (clima, ambiente, natura). I consumatori italiani riflettono la preoccupazione globale, poiché dimostrano di avere una maggiore consapevolezza rispetto al tema della sostenibilità: per esempio, il 57% di loro è disposto ad acquistare solo beni essenziali e il 29% ha dichiarato che eviterà gli sprechi alimentari.

Il costo della vita pesa sulla fiducia dei consumatori

Il costo della vita pesa sulla fiducia dei consumatori Erika Andreetta, Partner PwC Italia, EMEA Fashion & Luxury Leader, spiega: “La crisi legata all’aumento del costo della vita sta avendo ripercussioni a livello materiale sul modo in cui i consumatori fanno acquisiti, tanto online quanto in negozio. A causa dell’aumento dei prezzi, i consumatori di tutto il mondo stanno rimandando gli acquisiti di beni non essenziali, mentre dedicano più tempo a cercare alternative più economiche. Nonostante tutti i settori interessati dalla ricerca registrino una riduzione prevista della spesa nei prossimi sei mesi, stiamo comunque notando che i consumatori continuano a scegliere prodotti realizzati in modo etico e sostenibile. Se desiderano prosperare in questo complesso ambiente macroeconomico e mantenere coinvolti i consumatori, i rivenditori devono sfruttare e diversificare i loro canali di distribuzione, offrire prezzi competitivi, investire in catene di fornitura più resilienti e compensare la crescente riluttanza dei consumatori a condividere dati online monitorando meglio la base clienti e i programmi di fidelizzazione”.

Erika Andreetta, Partner PwC Italia, EMEA Fashion & Luxury Leader, spiega: “La crisi legata all’aumento del costo della vita sta avendo ripercussioni a livello materiale sul modo in cui i consumatori fanno acquisiti, tanto online quanto in negozio. A causa dell’aumento dei prezzi, i consumatori di tutto il mondo stanno rimandando gli acquisiti di beni non essenziali, mentre dedicano più tempo a cercare alternative più economiche. Nonostante tutti i settori interessati dalla ricerca registrino una riduzione prevista della spesa nei prossimi sei mesi, stiamo comunque notando che i consumatori continuano a scegliere prodotti realizzati in modo etico e sostenibile. Se desiderano prosperare in questo complesso ambiente macroeconomico e mantenere coinvolti i consumatori, i rivenditori devono sfruttare e diversificare i loro canali di distribuzione, offrire prezzi competitivi, investire in catene di fornitura più resilienti e compensare la crescente riluttanza dei consumatori a condividere dati online monitorando meglio la base clienti e i programmi di fidelizzazione”. I prodotti sostenibili sono molto richiesti dai consumatori

I prodotti sostenibili sono molto richiesti dai consumatori

“Ci tenevamo a far sapere subito ai nostri clienti – ha dichiarato l’Amministratore Delegato di Magazzini Gabrielli, Luca Silvestrelli – che abbiamo recepito immediatamente il dettato normativo e sulla scia dello stesso abbiamo abbassato i prezzi dei prodotti interessati. Lo abbiamo fatto con entusiasmo e convinzione perché riteniamo prioritaria la difesa del potere d’acquisto dei consumatori, concetto espresso anche da Federdistribuzione, la quale da molto tempo chiede la riduzione dell’IVA sui beni essenziali, seguendo quanto accade da anni in altri Paesi europei.

“Ci tenevamo a far sapere subito ai nostri clienti – ha dichiarato l’Amministratore Delegato di Magazzini Gabrielli, Luca Silvestrelli – che abbiamo recepito immediatamente il dettato normativo e sulla scia dello stesso abbiamo abbassato i prezzi dei prodotti interessati. Lo abbiamo fatto con entusiasmo e convinzione perché riteniamo prioritaria la difesa del potere d’acquisto dei consumatori, concetto espresso anche da Federdistribuzione, la quale da molto tempo chiede la riduzione dell’IVA sui beni essenziali, seguendo quanto accade da anni in altri Paesi europei.

Secondo il segretario generale di Unione Italiana Vini, Paolo Castelletti: “Il vino italiano vive una fase delicata, dove i prezzi dello sfuso sono in discesa mediamente del 15-20% e dove l’indeterminatezza sulla reale situazione produttiva – acuita dalla recente decisione ministeriale di prorogare per l’ennesima volta e in maniera definitiva il termine per le dichiarazioni di vendemmia – certamente non aiuta e contribuisce a generare fenomeni speculativi. Sullo sfondo, il ben noto surplus di costi e una situazione internazionale segnalata in contrazione, con il nostro primo mercato al mondo – gli Usa – che nell’ultimo trimestre ha registrato una retromarcia nei volumi delle importazioni di vino tricolore del 13%. La situazione impone massima attenzione, trasparenza, e senso di responsabilità da parte di tutta la filiera.

Secondo il segretario generale di Unione Italiana Vini, Paolo Castelletti: “Il vino italiano vive una fase delicata, dove i prezzi dello sfuso sono in discesa mediamente del 15-20% e dove l’indeterminatezza sulla reale situazione produttiva – acuita dalla recente decisione ministeriale di prorogare per l’ennesima volta e in maniera definitiva il termine per le dichiarazioni di vendemmia – certamente non aiuta e contribuisce a generare fenomeni speculativi. Sullo sfondo, il ben noto surplus di costi e una situazione internazionale segnalata in contrazione, con il nostro primo mercato al mondo – gli Usa – che nell’ultimo trimestre ha registrato una retromarcia nei volumi delle importazioni di vino tricolore del 13%. La situazione impone massima attenzione, trasparenza, e senso di responsabilità da parte di tutta la filiera.