Cosa troveranno gli italiani sotto l’albero di Natale? Un gran desiderio di risparmio. A sostenerlo è NielsenIQ in una recente ricerca su intenzioni e prospettive di spesa da cui emerge che quasi la metà degli italiani (43%), in vista delle prossime celebrazioni natalizie, intende ridurre le spese o mantenere lo stesso budget (42%). Solo il 7% dei consumatori pensa di spendere di più. Tra le strategie adottate per contenere i costi, il 41% festeggerà in modo più economico, preparando pasti in casa o scegliendo ristoranti meno cari, il 34% risparmierà approfittando di sconti speciali prima delle feste e il 33% acquisterà meno regali (o nessuno) per se stesso.

NielsenIQ, inoltre, ha analizzato l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane per il mese di settembre 2023, fotografando lo scenario della grande distribuzione organizzata nel nostro Paese.

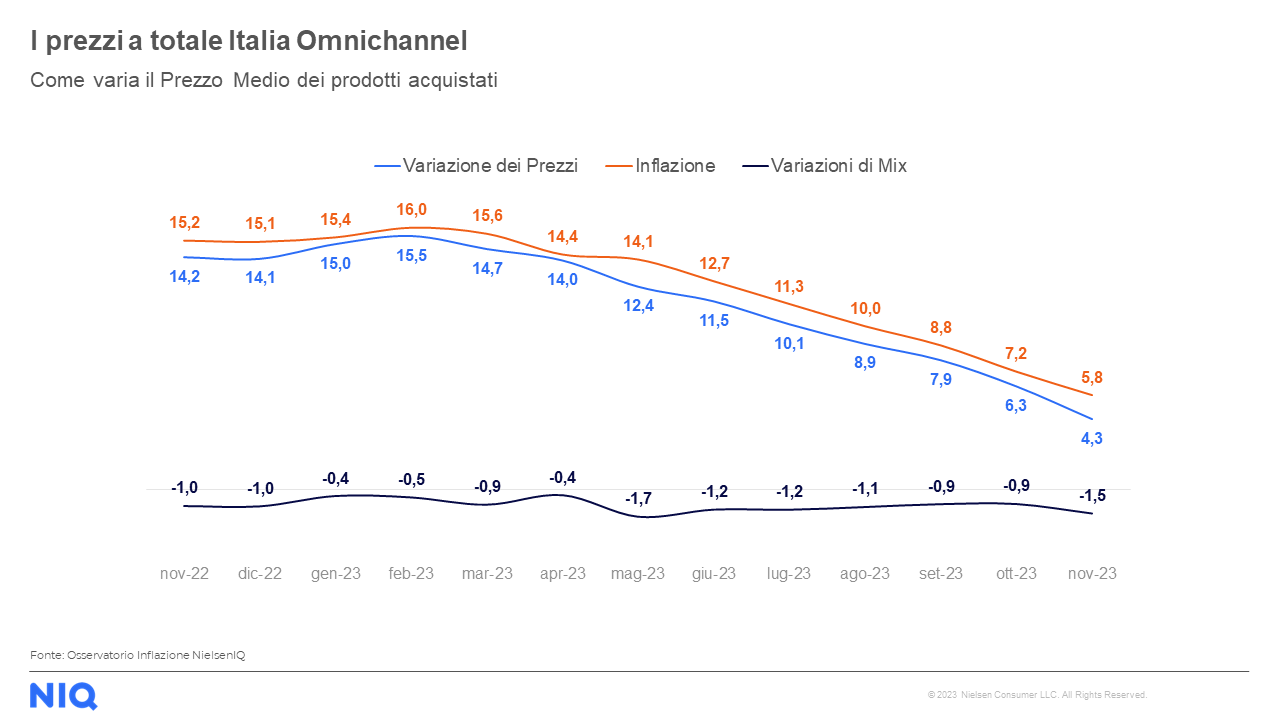

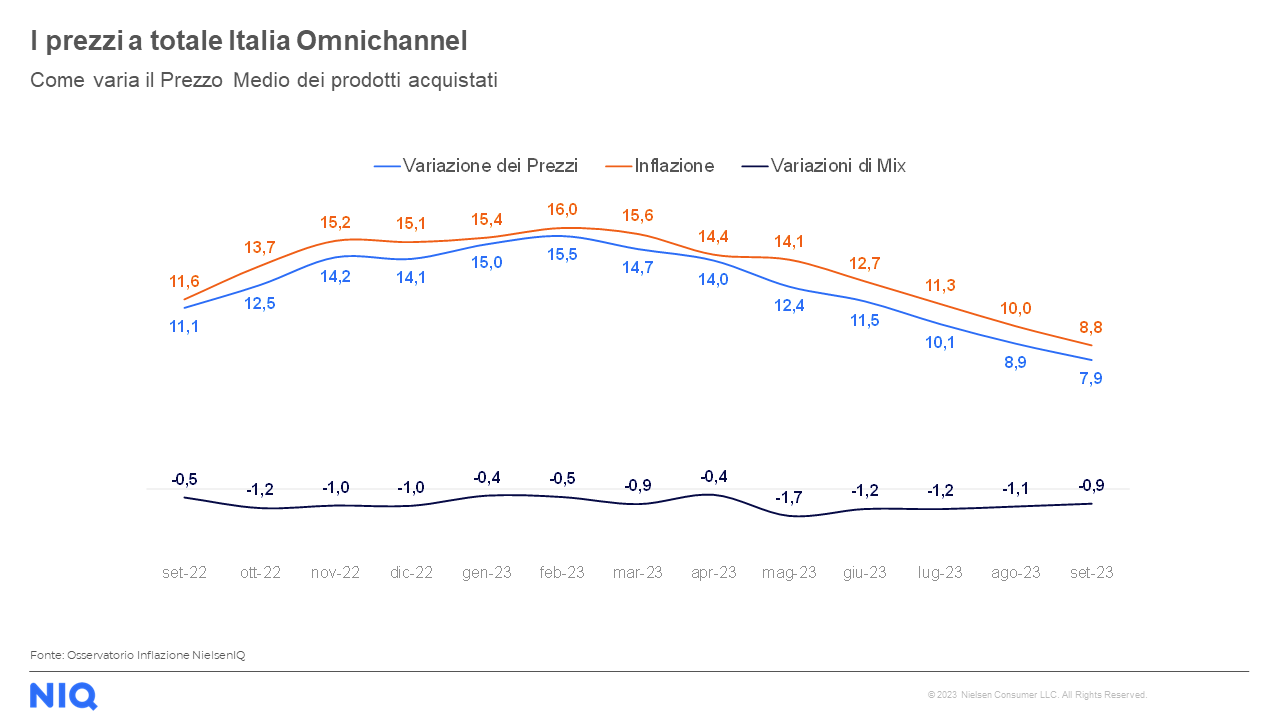

12,5 miliardi di € è il fatturato registrato dalla GDO a totale Omnichannel in Italia, un valore cresciuto nel mese di settembre del 6,6% rispetto allo scorso anno. Per quanto riguarda l’indice di inflazione teorica nel largo consumo confezionato (LCC), si evidenzia una diminuzione ulteriore pari al 8,8%, un dato inferiore rispetto a quello osservato ad agosto (10%). Per contrastare l’impatto dell’inflazione, gli italiani continuano ad adottare comportamenti di acquisto al risparmio, riducendo ulteriormente il mix del carrello della spesa dello 0,9%. Ciò ha reso la variazione reale dei prezzi pari al 7,9%.

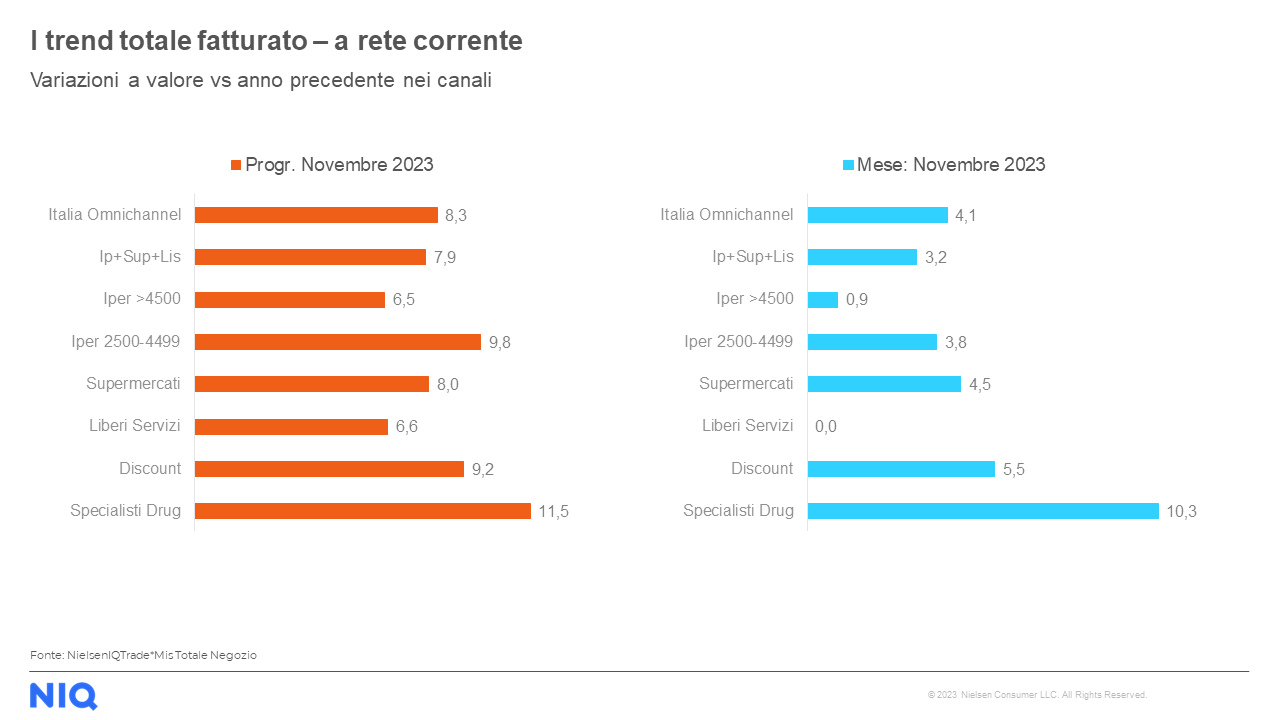

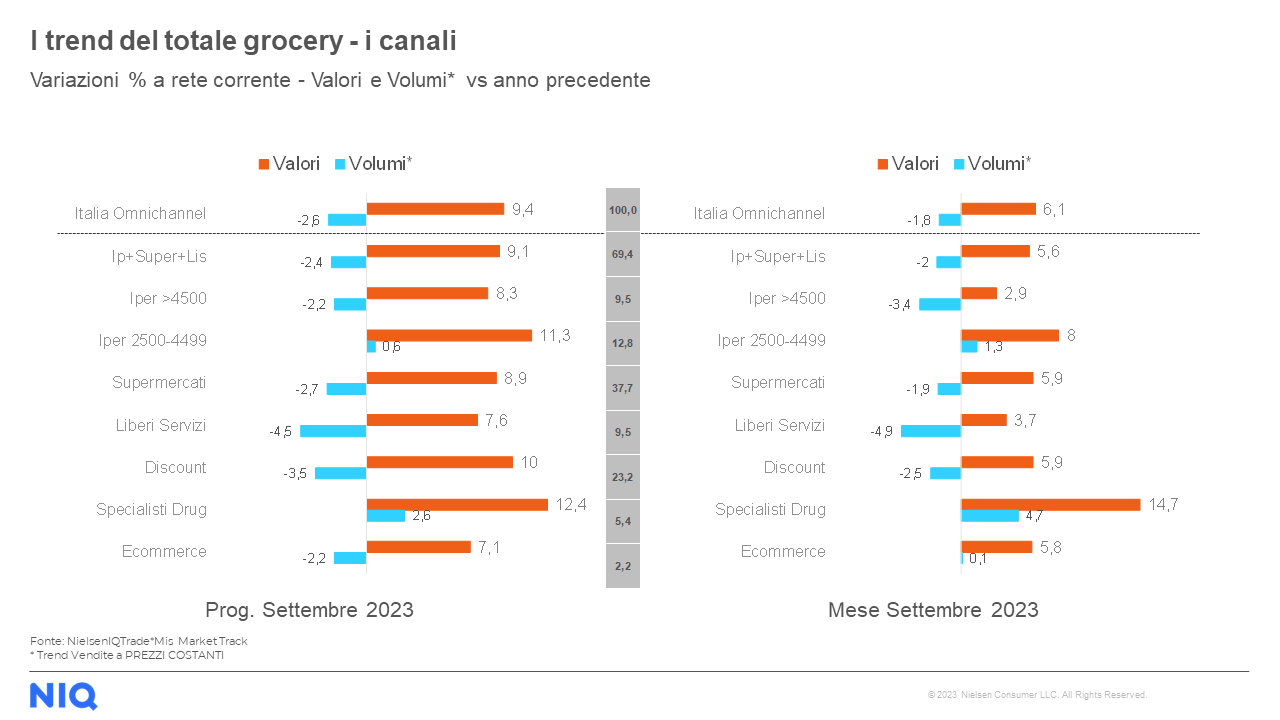

Rispetto allo stesso periodo del 2022, l’indagine di NielsenIQ sottolinea un andamento positivo per tutti i canali distributivi. Nello specifico, la crescita è guidata da specialisti drug (+14,8%), seguiti da superstore (+8,8%), discount (+7,9%), supermercati (+5,9%), liberi servizi (+4,3%) e infine iper>4.500mq (+2,8%). Sul fronte delle vendite in promozione, prosegue il trend positivo con un’incidenza promozionale del 23,2% per il mese di settembre 2023 a totale Italia (+0,3 p.p. rispetto allo stesso mese del 2022). Infine, in merito ai prodotti a marchio del distributore (MDD), a settembre la quota di MDD si attesta al 22,4% del LCC nel perimetro iper, super e liberi servizi, mentre a totale Italia Omnichannel – inclusi i discount – sale al 31,7%.

Cosa mettono gli italiani nel carrello della spesa

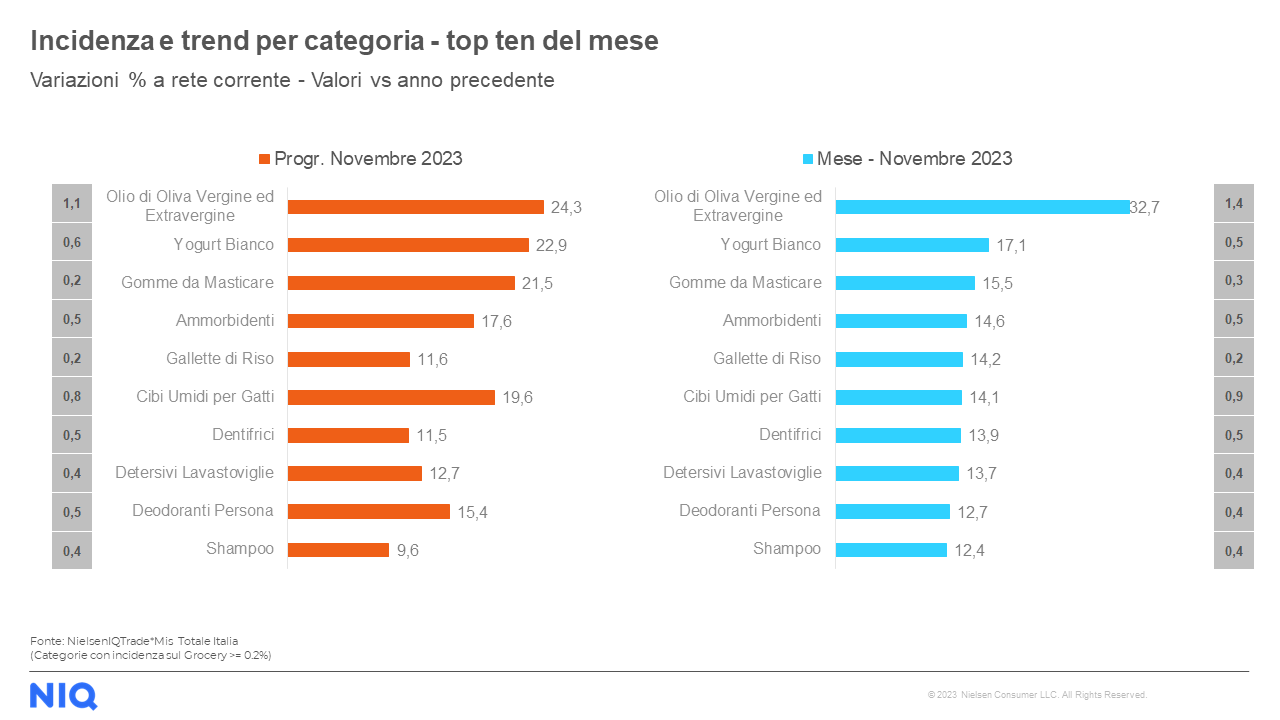

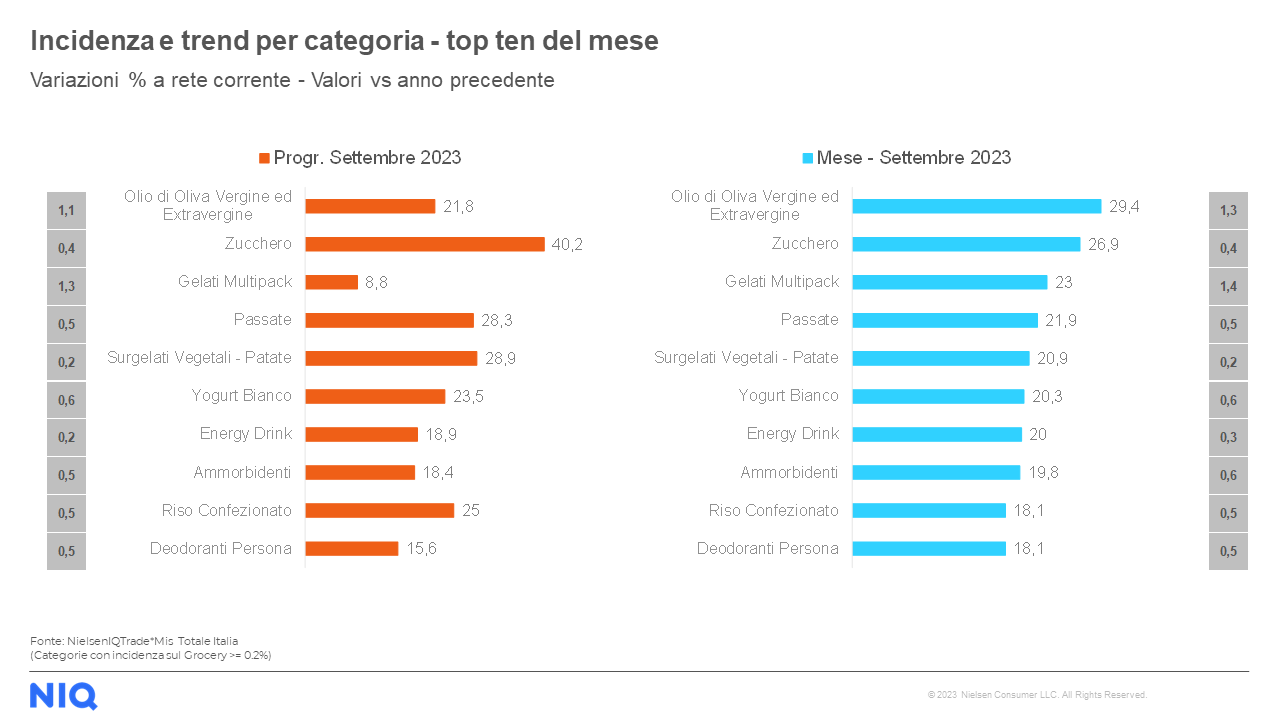

All’interno del comparto grocery in merito al rapporto tra valori e volumi a totale Italia Omnichannel, nel mese di settembre 2023 si evidenzia un andamento positivo a valore (+6,1% vs 2022), mentre si conferma – come nei mesi precedenti – una contrazione a livello di volumi, pari a -1,8%. I prodotti dedicati agli animali domestici si attestano anche a settembre come l’area merceologica con l’incremento a valore più significativo (+10,9%), seguiti dai prodotti per la cura della casa (+8,3%) e dal cibo confezionato (+8,2%). In merito ai volumi, invece, si rileva un trend negativo per tutti i comparti e specialmente per il fresco (-2,6%). A livello di categorie merceologiche, guidano la classifica Top10 di NIQ del mese di settembre 2023 l’olio di oliva Vergine ed extravergine (+29,4%), lo zucchero (+26,9%) e i gelati multipack (+23%).

Per quanto riguarda il fresco (peso fisso + peso variabile) risulta in crescita in tutti i canali distributivi. In particolar modo, la performance migliore si registra nei discount (+9,2%), mentre nei liberi servizi si osserva l’incremento meno consistente (+4,2%). Tra le categorie merceologiche più dinamiche all’interno del comparto, pane & pasticceria & pasta si conferma ancora una volta al primo posto (+10,5%), seguita subito dopo da frutta e verdura (+9,9%) e pescheria (+9,7%). La salumeria invece si attesta di nuovo la categoria con il trend di crescita più basso rispetto alle altre (+1,9%).