È stata presentata l’anteprima digitale del “Rapporto Coop 2023 – Consumi e stili di vita degli italiani di oggi e di domani” redatto dall’Ufficio Studi di Ancc-Coop (Associazione Nazionale Cooperative di Consumatori-Coop) con la collaborazione scientifica di Nomisma, il supporto d’analisi di NielsenIQ e i contributi originali di Circana, GS1-Osservatorio Immagino, CSO Servizi, GfK, Mediobanca Ufficio Studi. Da quest’anno il Rapporto per alcune sue parti si è avvalso dell’ausilio dei nuovi programmi di intelligenza artificiale generativa, tra cui Chat Gpt, Bard e Midjourney.

L’edizione 2023 è orientata a leggere la complessità del mondo che ci circonda e a comprenderne gli effetti sulla loro vita quotidiana, a partire dal loro rapporto con il cibo. Per fare questo anche questa edizione si è avvalsa di due diverse survey (“What’s Up” e “Hybrid Future”) condotte entrambe nella seconda parte dello scorso mese di agosto. La prima ha coinvolto un campione di 1.000 italiani rappresentativo della popolazione over 18 (18-75 anni). La seconda si è rivolta ad un panel della community del sito di italiani.coop e ha coinvolto 680 opinion leader e market maker fruitori delle passate edizioni del Rapporto. Tra questi sono stati selezionati 450 ruoli apicali (amministratori delegati e direttori, imprenditori, liberi professionisti e consulenti) in grado di anticipare più di altri le tendenze future del Paese.

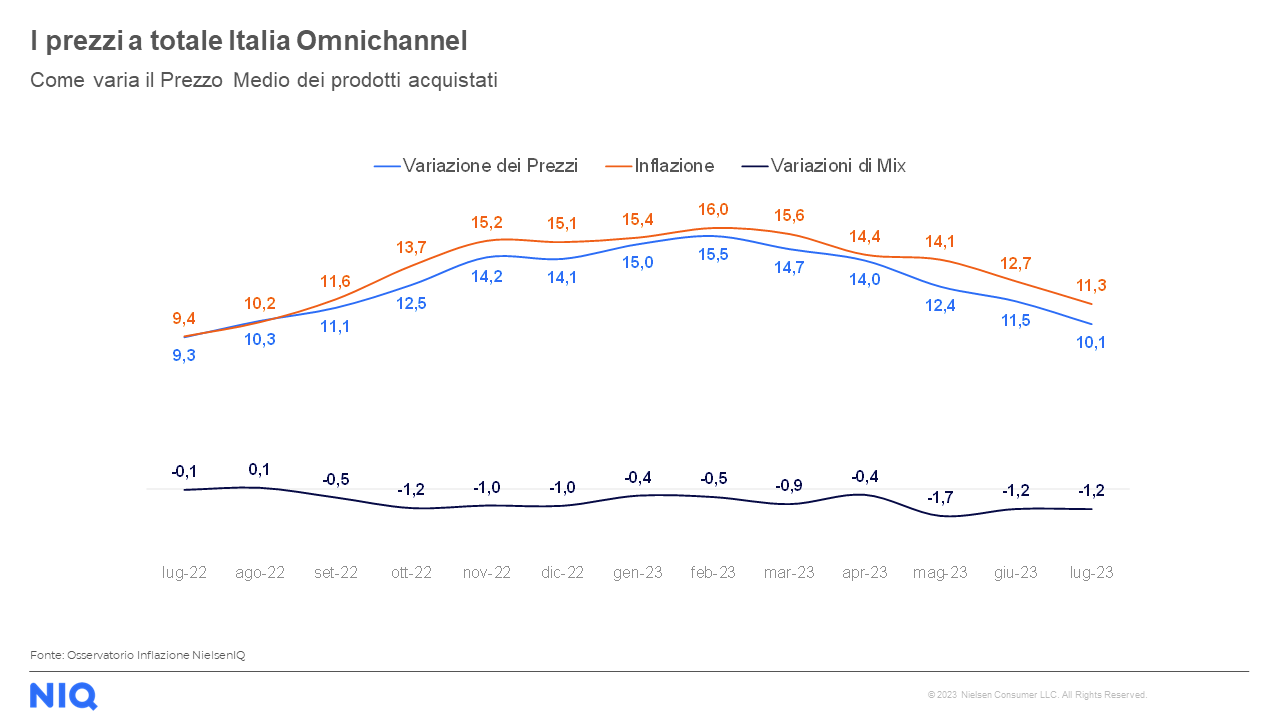

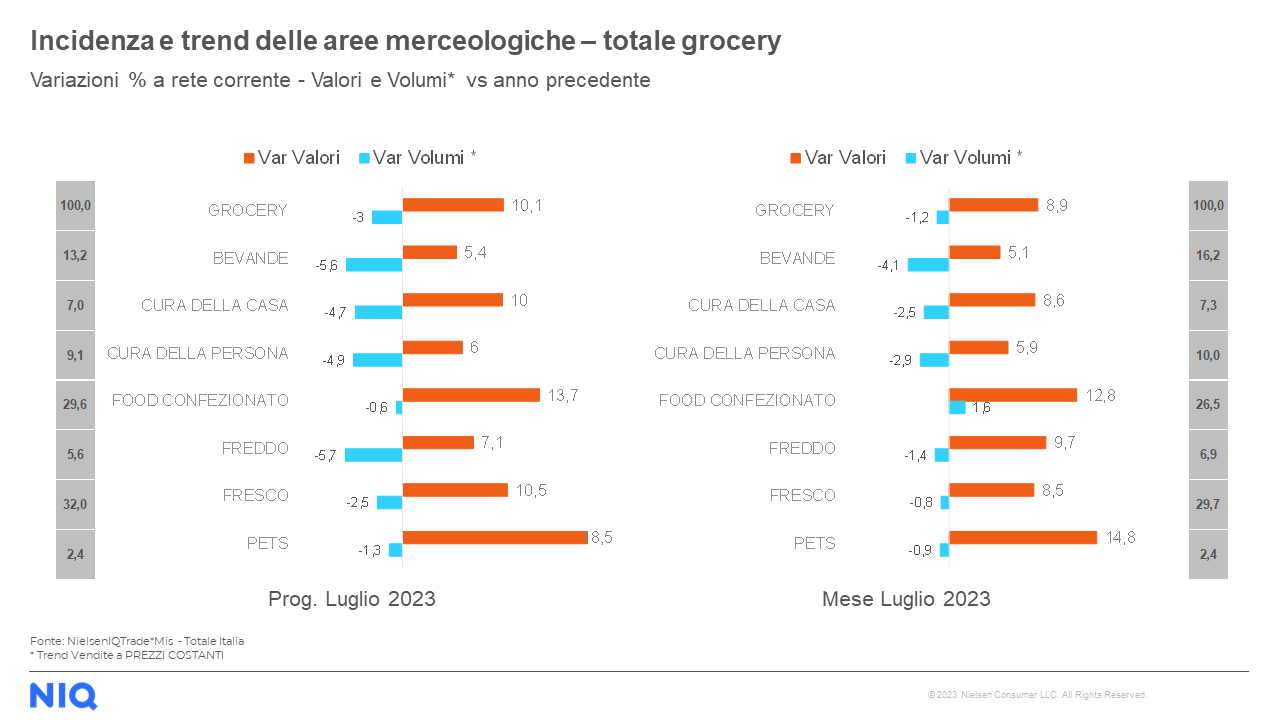

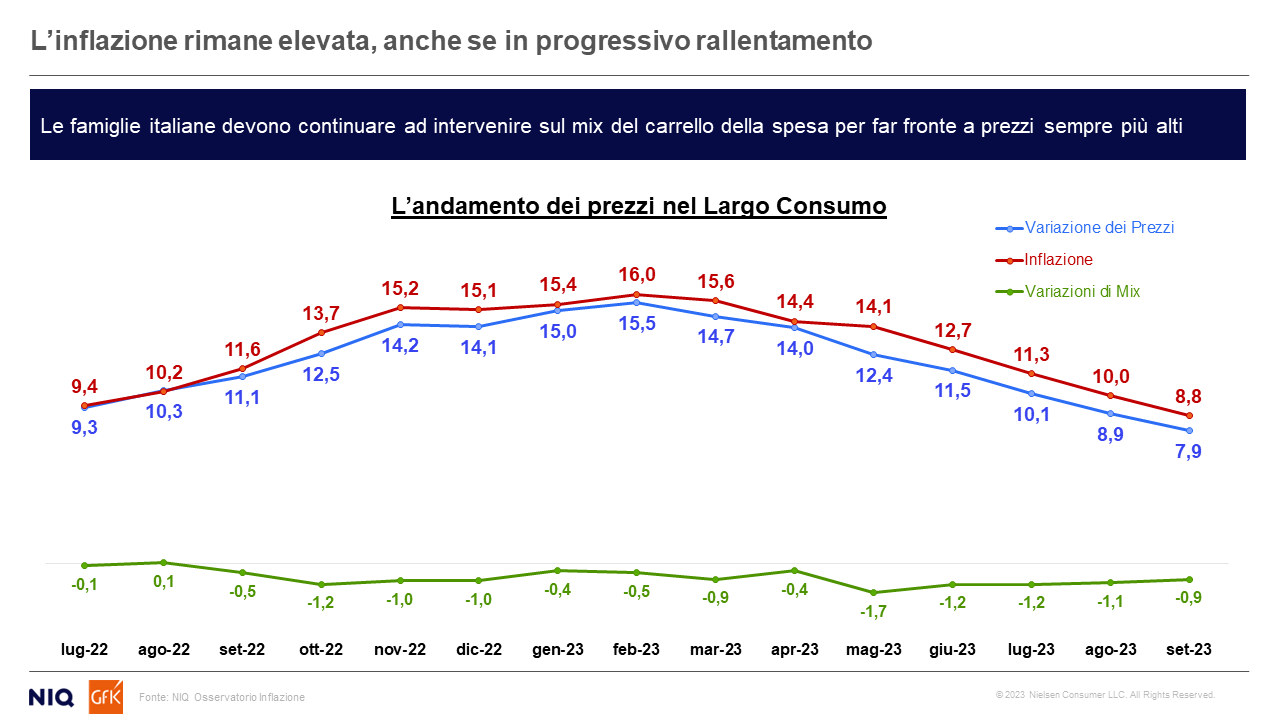

Se l’Italia è il paese del buon cibo che tutto il mondo ci invidia e l’alimentazione è una componente fondamentale dell’identità del Paese, tanto che gli italiani – a differenza degli altri Paesi europei – sono disposti a tutto pur di non rinunciare alla qualità di quello che mangiano, è anche vero che molti di loro sembrano in procinto di arrendersi alla guerra contro un’inflazione che ha rincarato di oltre il 21% il costo dei beni alimentari e che non promette di arrestarsi prima dei prossimi due anni (il 72% dei manager del settore ritiene che l’inflazione alimentare non tornerà sotto il 2% prima del 2025). I carrelli degli italiani diventano leggerissimi: -3,0% la variazione delle vendite a prezzi costanti nei primi 7 mesi dell’anno e, in previsione 2024 su 2023, il 60% dei manager intervistati si aspetta un risultato in ulteriore seppur modesto calo (-0,5%). Dopo la riduzione delle quantità acquistate, con l’arrivo dell’autunno – e l’ulteriore aumento dei prezzi – gli italiani sembrano pronti a cambiare nuovamente strategia grazie ad un quotidiano impegno per contenere gli sprechi, alla rinuncia ai prodotti non strettamente necessari e a quelli a maggiore contenuto di servizio.

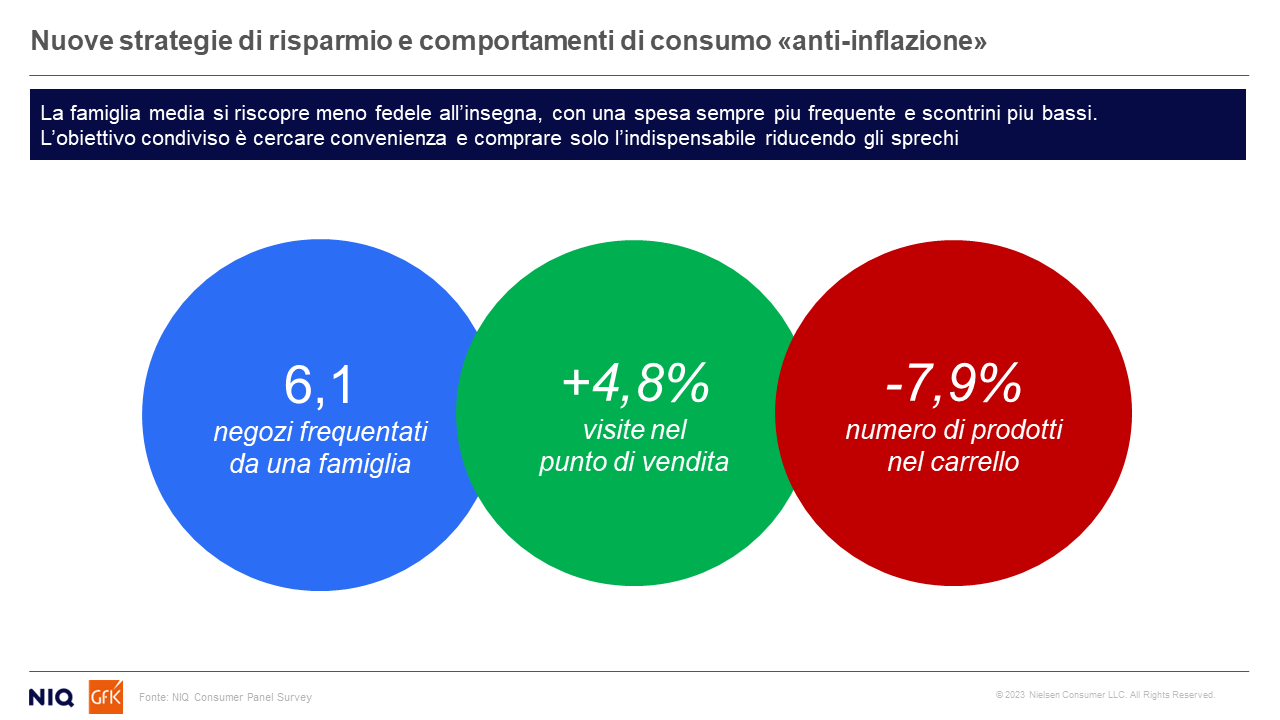

Così la spesa diventa più frequente, l’attenzione al risparmio fa piazza pulita della fedeltà al canale di acquisto, discount e Mdd sembrano ancore di salvezza; otto italiani su 10 indicano nel primo il modo per mitigare l’effetto dell’inflazione, altrettanti acquisteranno più marca del distributore a discapito della marca industriale. In questo contesto, se è sempre più articolata l’identità alimentare della parte economicamente e culturalmente più attrezzata del Paese, nell’ultimo anno sono raddoppiati quanti – oramai 1 italiano su 5 soprattutto baby boomers e appartenenti alla lower class – dichiara di aver perso ogni riferimento identitario abbandonando anche i dettami della cultura tradizionale, delle tipicità e del territorio. Una deriva che potrà continuare nei prossimi mesi e metterà in discussione il concetto di alimentazione italiana e dieta mediterranea, a partire dal consumo di frutta e verdura (-15,2% il consumo negli ultimi due anni e per il 16% degli italiani si ridurrà ancora).

Ciò peraltro non significa che non si facciano strada, magari ancora in fasce minoritarie della popolazione, nuove tendenze a tavola. E a fronte del plant-based le cui vendite fanno registrare un +9% anno su anno, appare con evidenza la già avvenuta demonizzazione degli zuccheri (i prodotti sugar free battono tutti i free from) e i segnali in prospettiva parlano chiaro: 15% la percentuale che nei prossimi 12/18 mesi farà uso di prodotti senza o con poco zucchero. Il fitness poi arriva nel piatto e si conferma la predilezione per le proteine e per l’healthy (alimentazione sportiva, frutta secca, bevande salutistiche crescono), oltre alla volontà di contribuire con la propria dieta al miglioramento delle sorti del pianeta. Già oggi, 5,1 milioni di italiani dichiarano di alimentarsi a spreco zero, 2,8 si definiscono reducetariani e 1,4 sono i cosiddetti climatariani (ovvero coloro che usano prodotti a basso impatto CO2). A farne le spese è soprattutto la carne, il 39% del campione dichiara di essere disposto a ridurne il consumo. D’altronde sulla tavola di un futuro nemmeno troppo lontano, della carne rimarrà solo il sapore: nella top 5 dei nuovi cibi che secondo gli italiani compariranno in tavola nei prossimi 10 anni figurano i prodotti a base vegetale con il sapore di carne (31%) e la carne sintetica prodotta in laboratorio (28%).

L’eccezionale crescita dei prezzi degli ultimi due anni ha cambiato in profondità anche gli assetti della filiera alimentare. Nel 2022 l’incremento dei prezzi delle materie prime e l’impennata dei costi energetici hanno fatto esplodere i prezzi alla produzione, mentre le difficoltà della domanda finale hanno obbligato i retailer a contenere l’impatto finale sui prezzi al consumo. Con ricadute pesanti sui bilanci di entrambi gli operatori della filiera. L’analisi annuale di Mediobanca evidenzia come nel 2022, per entrambi gli attori della filiera, si sia verificata una significativa diminuzione del valore aggiunto e, a cascata, della marginalità operativa. Un impatto negativo che non cambia però il differenziale positivo delle performance a favore degli operatori industriali. In sostanza, le imprese dell’industria alimentare – e segnatamente quelle di maggiori dimensioni – evidenziano una redditività strutturalmente superiore a quella della grande distribuzione alimentare. E anche nel difficile frangente del 2022 la redditività dei mezzi propri dell’industria fa segnare una diminuzione meno pronunciata di quella della distribuzione. Nel 2023 invece, pur a fronte di un rapido rientro sui valori storici dei costi delle commodities alimentari e di un altrettanto noto rientro dei costi energetici, non si è manifestata alcuna significativa riduzione dei listini dell’industria alimentare. Anzi, si è assistito ad ulteriori aumenti dei listini, addirittura superiori a quelli del 2022 e nello stesso periodo l’ulteriore logoramento del potere d’acquisto delle famiglie ha nuovamente impedito invece agli operatori della distribuzione di poter riversare al consumo l’intero incremento. In questo modo, la comparazione tra l’andamento dei prezzi industriali e quelli al consumo continua ad evidenziare un differenziale negativo che non ha eguali negli ultimi decenni. In sostanza, per la distribuzione i prezzi all’acquisto restano strutturalmente superiori a quelli praticati alla vendita. Anche nei prossimi anni divergeranno le strategie di industria e distribuzione. I retailer si concentreranno sulla marca privata per avere un governo delle filiere produttive e dei prezzi alla vendita, mentre la grande industria al momento sembra più orientata a difendere i margini concentrandosi sull’innovazione di prodotto e la difesa dell’equity del proprio marchio.

“Siamo di fronte a un momento davvero complesso che il Rapporto Coop rappresenta nelle sue varie articolazioni e che si ripercuote con estrema coerenza sul mercato del largo consumo; sensibile termometro della quotidianità. In sintesi, il primo giro di vite sui consumi già partito prima dell’estate sembra ulteriormente inasprirsi e si ripercuote sui volumi delle vendite” commenta Maura Latini, Presidente Coop Italia. “Come Coop siamo impegnati su due fronti: recupero dell’efficienza sia all’interno delle cooperative che nelle filiere produttive a noi vicine e portare a compimento ciò che abbiamo chiamato la rivoluzione del nostro Prodotto a Marchio, garantendo con ciò la sicurezza, l’innovazione, la sostenibilità al giusto prezzo. A due anni di distanza dall’avvio del progetto con 74 categorie revisionate su 114 (quasi il 70% dell’obiettivo dato) possiamo iniziare a tirare le fila e a enunciare i primi dati positivi. Questa strategia infatti aveva già iniziato a dare buoni risultati nel 2022 e in questa prima parte del 2023 con un aumento complessivo della quota MDD all’interno di Coop facendo diventare in tanti casi il nostro prodotto a marchio leader di categoria. Il forte aumento della quota a valore e a quantità del Prodotto Coop (nei primi 8 mesi del 2023 30% a valore (+5% agosto 2023 su agosto 2021) e 34% a volume (+4,0), ha generato così il contenimento del costo del carrello della spesa.

In tutto questo non si è ancora avviato il tavolo negoziale con l’industria di marca per l’anno 2024, del quale al momento non abbiamo ricevuto segnali. Approfitto di questa occasione per invitare tutti a assumersi le proprie responsabilità e avere un atteggiamento propositivo e improntato alla moderazione nelle richieste. I dati presenti nel Rapporto confermano i rischi che anche l’industria di marca sta correndo con un segno costantemente negativo sulle vendite oramai da tempo. Per come la vedo io, c’è la necessità di un confronto serio e costruttivo proprio per dare una risposta a larga parte della popolazione italiana in difficoltà. Ritengo possa essere un solido obiettivo comune lavorare per recuperare volumi di vendita che al momento i clienti stanno dirottando sui discount. Come Coop negli ultimi 18 mesi abbiamo trattenuto una parte importante dell’aumento dei listini industriali senza riversarli sui consumatori, ma i bilanci delle nostre cooperative ormai limitano la possibilità di impegni ulteriori se non nell’ambito di una fattiva collaborazione fra le parti, che peraltro anche le istituzioni stanno chiedendo”.

“Alla conferma del rallentamento della crescita dei prezzi si continua a contrapporre una situazione di debolezza dei consumi” commenta Carlo Alberto Buttarelli, Presidente di Federdistribuzione. “Nonostante il contesto economico rimanga complesso, con le imprese sotto pressione per l’andamento dei volumi di vendita, la distribuzione moderna, che ha operato negli ultimi mesi per rallentare il trasferimento degli aumenti al consumo, ha messo in campo un ulteriore sforzo straordinario. Dopo aver dedicato importanti risorse economiche alla carta ‘Dedicata a te’, riconoscendo il 15% di sconto ai possessori in aggiunta alle promozioni in corso, le aziende della distribuzione moderna hanno aderito unanimemente all’iniziativa ‘Trimestre anti-inflazione’, dimostrando ancora una volta l’attenzione e l’impegno nei confronti delle famiglie, in difesa del loro potere di acquisto.

“Alla conferma del rallentamento della crescita dei prezzi si continua a contrapporre una situazione di debolezza dei consumi” commenta Carlo Alberto Buttarelli, Presidente di Federdistribuzione. “Nonostante il contesto economico rimanga complesso, con le imprese sotto pressione per l’andamento dei volumi di vendita, la distribuzione moderna, che ha operato negli ultimi mesi per rallentare il trasferimento degli aumenti al consumo, ha messo in campo un ulteriore sforzo straordinario. Dopo aver dedicato importanti risorse economiche alla carta ‘Dedicata a te’, riconoscendo il 15% di sconto ai possessori in aggiunta alle promozioni in corso, le aziende della distribuzione moderna hanno aderito unanimemente all’iniziativa ‘Trimestre anti-inflazione’, dimostrando ancora una volta l’attenzione e l’impegno nei confronti delle famiglie, in difesa del loro potere di acquisto.

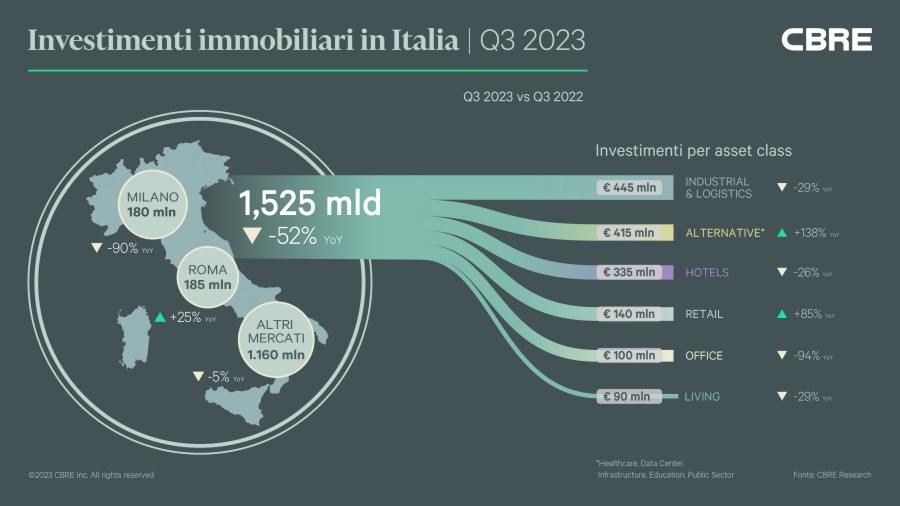

Industrial & Logistics si conferma la prima asset class di investimento, nonostante anche in questo caso si rilevi un calo dei volumi, del numero e della dimensione delle singole operazioni rispetto al 2022. Le performance del mercato occupier continuano ad alimentare un outlook molto positivo sulla crescita dei canoni di locazione, favorendo gli investimenti in operazioni core+ e value add. La domanda di spazi in questo settore non sembra infatti arrestarsi, confermando l’Italia come uno dei best performer tra i mercati logistici europei, sia in termini di performance di assorbimento che in termini di margini di crescita. In linea con la prima metà dell’anno, continua a rafforzarsi l’interesse verso operazioni in immobili industriali affittati nel lungo periodo ad aziende manifatturiere con covenant forti. Le ottime performance dei fondamentali dell’industria di riferimento continuano a sostenere anche gli investimenti in Hotels, dove l’aumento dei prezzi medi per camera, e quindi dei valori di RevPAR (Revenue Per Available Room), incoraggiano l’investimento in questa asset class. Il mercato dell’ultimo trimestre ha visto una crescente attività da parte di hotels operator oltre a corporate deal. Gli acquirenti più attivi in questa fase si confermano i cash buyer, in particolare i family office, in grado di completare rapidamente le acquisizioni in un contesto di elevato costo del debito.

Industrial & Logistics si conferma la prima asset class di investimento, nonostante anche in questo caso si rilevi un calo dei volumi, del numero e della dimensione delle singole operazioni rispetto al 2022. Le performance del mercato occupier continuano ad alimentare un outlook molto positivo sulla crescita dei canoni di locazione, favorendo gli investimenti in operazioni core+ e value add. La domanda di spazi in questo settore non sembra infatti arrestarsi, confermando l’Italia come uno dei best performer tra i mercati logistici europei, sia in termini di performance di assorbimento che in termini di margini di crescita. In linea con la prima metà dell’anno, continua a rafforzarsi l’interesse verso operazioni in immobili industriali affittati nel lungo periodo ad aziende manifatturiere con covenant forti. Le ottime performance dei fondamentali dell’industria di riferimento continuano a sostenere anche gli investimenti in Hotels, dove l’aumento dei prezzi medi per camera, e quindi dei valori di RevPAR (Revenue Per Available Room), incoraggiano l’investimento in questa asset class. Il mercato dell’ultimo trimestre ha visto una crescente attività da parte di hotels operator oltre a corporate deal. Gli acquirenti più attivi in questa fase si confermano i cash buyer, in particolare i family office, in grado di completare rapidamente le acquisizioni in un contesto di elevato costo del debito.

Si può dire definitivamente archiviata la stagione del superbonus: come rilevato dall’Osservatorio Findomestic, nel mondo “casa” solo il segmento delle caldaie a biomassa mantiene un trend positivo delle intenzioni d’acquisto (+16%). Al contrario registrano flessioni sensibili ristrutturazioni (-6,7%), mobili (-6,8%), isolamento termico (-8,2%), infissi (-15%) e flessioni ancora più marcate gli impianti fotovoltaici termici (-22,4%) e le pompe di calore (-23,2%). I grandi elettrodomestici rimangono, invece, sugli stessi livelli di luglio, a differenza dei piccoli che calano del -5%. La propensione all’acquisto di auto nuove nei prossimi tre mesi scende del -12,8%, mentre il mercato dell’usato è in linea con luglio.

Si può dire definitivamente archiviata la stagione del superbonus: come rilevato dall’Osservatorio Findomestic, nel mondo “casa” solo il segmento delle caldaie a biomassa mantiene un trend positivo delle intenzioni d’acquisto (+16%). Al contrario registrano flessioni sensibili ristrutturazioni (-6,7%), mobili (-6,8%), isolamento termico (-8,2%), infissi (-15%) e flessioni ancora più marcate gli impianti fotovoltaici termici (-22,4%) e le pompe di calore (-23,2%). I grandi elettrodomestici rimangono, invece, sugli stessi livelli di luglio, a differenza dei piccoli che calano del -5%. La propensione all’acquisto di auto nuove nei prossimi tre mesi scende del -12,8%, mentre il mercato dell’usato è in linea con luglio.