Il Governo ha firmato un protocollo tra MIMIT – Ministero delle Imprese e del Made in Italy – e Associazioni della Distribuzione e del commercio al fine di assicurare ai consumatori prezzi calmierati per numerosi beni di prima necessità. L’iniziativa, denominata “trimestre antinflazione”, sarà in vigore dal 1° ottobre al 31 dicembre 2023 e impegnerà le insegne di vendita al consumo che aderiranno tramite le rispettive Associazioni. Scopo dell’azione è quello di ridurre gli impatti dell’inflazione sui cittadini offrendo loro la possibilità di acquistare beni relativi al “carrello della spesa” – selezionati dalla distribuzione – a prezzi stabili e più bassi possibile per tutta la durata della manovra. Il protocollo era stato sottoposto anche ai produttori del food e del non food, che non hanno sottoscritto il documento.

“Apprezziamo lo spirito dell’iniziativa del Governo, ma come Associazione non possiamo aderire a un protocollo che ignora completamente le peculiarità della nostra filiera” precisa Pietro D’Angeli Presidente di Assica. “I salumi italiani e le carni suine sono tra i cibi più apprezzati e diffusi sulle tavole degli italiani e anche grazie allo sforzo dei produttori nostri associati è stato possibile contenere a valle gli aumenti inflazionistici al consumo. Tuttavia, la situazione che ci troviamo a fronteggiare è tutt’altro che rosea e certa: il prezzo delle materie prime aumenta costantemente e la presenza della PSA sul territorio continentale, nonché la difficoltà della sua eradicazione, ci fanno prevedere un ultimo trimestre 2023 particolarmente complesso e volatile anche e soprattutto rispetto all’aumento dei costi per le imprese”.

“Apprezziamo lo spirito dell’iniziativa del Governo, ma come Associazione non possiamo aderire a un protocollo che ignora completamente le peculiarità della nostra filiera” precisa Pietro D’Angeli Presidente di Assica. “I salumi italiani e le carni suine sono tra i cibi più apprezzati e diffusi sulle tavole degli italiani e anche grazie allo sforzo dei produttori nostri associati è stato possibile contenere a valle gli aumenti inflazionistici al consumo. Tuttavia, la situazione che ci troviamo a fronteggiare è tutt’altro che rosea e certa: il prezzo delle materie prime aumenta costantemente e la presenza della PSA sul territorio continentale, nonché la difficoltà della sua eradicazione, ci fanno prevedere un ultimo trimestre 2023 particolarmente complesso e volatile anche e soprattutto rispetto all’aumento dei costi per le imprese”.

La filiera suinicola sta difatti combattendo da gennaio 2022 con la PSA, malattia veterinaria che seppur senza alcun rischio per l’uomo, obbliga gli allevamenti situati in zone di ritrovamento di animali selvatici infetti all’abbattimento di tutti i propri capi suini, anche se sani. In questo scenario, il ritrovamento periodico di nuovi focolai tra i cinghiali selvatici desta grande preoccupazione tra gli operatori del settore nell’immediato futuro. Basterebbe un solo ritrovamento di caso infetto in prossimità di zone ad alta vocazione suinicola per dover abbattere milioni di capi da un giorno all’altro, inasprendo ulteriormente le dinamiche connesse ai costi interni a tutta la filiera suinicola. L’insieme di questi elementi genererebbe senza dubbio una significativa ulteriore riduzione dei margini di produzione di carne suina e salumi già duramente messi alla prova dallo scenario attuale.

Il più recente Outlook sulla filiera suinicola di Rabobank – riferimento internazionale per il settore – ha del resto evidenziato come la sfida più delicata per la seconda parte del 2023 sia proprio quella di fare i conti con costi e prezzi in crescita e l’impossibilità di recuperare un prezzo di cessione adeguato nelle fasi finali di distribuzione per non deprimere ulteriormente i consumi. Anche Rabobank evidenzia dunque come i margini del settore suinicolo siano davvero sotto pressione, in misura eccezionale.

“Il governo chiede all’industria alimentare di calmierare i prezzi di alcuni prodotti, lasciati alla libera scelta della distribuzione, e non tiene conto di almeno tre cose: la prima che le imprese di produzione dei salumi, al pari dei loro colleghi dell’industria alimentare, sostengono già da tempo uno sforzo volto al contenimento dei prezzi finali sia per evitare un’ulteriore riduzione dei consumi già provati dal caro bollette, mutui e costo della vita sia per la difficoltà di vedersi riconoscere aumenti adeguati a compensare l’importante crescita dei costi: basti pensare che la carne per i salumi è cresciuta di oltre il 42% negli ultimi due anni mentre l’inflazione alimentare è rimasta ben sotto le due cifre percentuali; la seconda che il mancato coinvolgimento di tutti gli attori che contribuiscono a formare i costi lungo la filiera rende insostenibile l’impegno proposto dal governo: l’industria alimentare finirebbe per finanziare le altre fasi della filiera e gli altri contributori ai costi di produzione senza averne la capacità finanziaria e i margini sufficienti. Infine, occorre evidenziarlo, le promozioni al consumo sono da sempre cofinanziate dall’industria alimentare il cui impegno nei confronti del consumatore è ben chiaro e costante per portare prodotti di qualità a prezzi adeguati e accessibili” ha aggiunto D’Angeli.

“Speriamo che questo protocollo con cui la distribuzione si impegna a praticare prezzi calmierati, non si traduca in una imposizione alle nostre aziende di azioni promozionali da cofinanziare, come di consueto. Vigileremo affinché l’attuazione del protocollo non comporti la violazione della disciplina in materia di pratiche commerciali sleali. Confermiamo invece al Governo la nostra piena disponibilità a mettere a punto, con serietà e senza improvvisazione, adeguate misure di intervento per sostenere i consumi: a tal proposito abbiamo proposto a più riprese la riduzione dell’aliquota IVA su carne e salumi dal 10% al 4% per allinearne il trattamento fiscale a quello di altri generi di prima necessità come pane, pasta, latticini, formaggi ad esempio o a quello di generi non esattamente di prima necessità come il tartufo che sconta un’IVA al 5%. Ridurre l’IVA su carni suine e salumi sarebbe una misura fiscale di immediato sollievo per il consumatore e di sicura efficacia per liberare risorse ai bilanci delle famiglie” ha continuato il Presidente.

“Infine, mi si permetta un’osservazione: ci è stato proposto e mostrato il protocollo chiedendoci una risposta o eventuali suggerimenti migliorativi in una settimana; è da gennaio di quest’anno che chiediamo al governo di mettere a disposizione le adeguate risorse economiche per eradicare la PSA: pochi milioni per scongiurare miliardi di indennizzi . Tuttavia nonostante gli innegabili sforzi profusi, ancora oggi non abbiamo ricevuto indicazioni in tal senso. Al momento le nostre aziende sono molto preoccupate dal garantire e preservare la propria continuità operativa e i posti di lavoro per gli oltre 30.000 addetti occupati nel comparto” conclude D’Angeli.

Diverse le sfide che alla luce del quadro delineato si profilano per le aziende di prodotto considerato che anche le nuove preferenze di consumo hanno un riflesso: gli italiani preferiscono benefit diretti come sconti più alti, promozioni e iniziative di cross selling come pacchetti di prodotti correlati. Oltre il 50% degli intervistati ha dichiarato che tra i diversi strumenti proposti dalle aziende le promozioni e gli sconti rimangono i preferiti, seguiti da offerte di prodotti più economici, private label e programmi fedeltà. “In un periodo storico segnato da incertezza, i consumatori italiani si rivelano dei cauti ottimisti nel modellare le proprie abitudini di consumo” – commenta Francesco Fiorese, Partner e Managing Director di Simon-Kucher Italia. “Adattandosi alle mutevoli circostanze con resilienza e con un atteggiamento capace di reagire positivamente alle avversità, i consumatori mostrano una grande maturità, lanciando determinanti segnali positivi anche per la produzione e le imprese”.

Diverse le sfide che alla luce del quadro delineato si profilano per le aziende di prodotto considerato che anche le nuove preferenze di consumo hanno un riflesso: gli italiani preferiscono benefit diretti come sconti più alti, promozioni e iniziative di cross selling come pacchetti di prodotti correlati. Oltre il 50% degli intervistati ha dichiarato che tra i diversi strumenti proposti dalle aziende le promozioni e gli sconti rimangono i preferiti, seguiti da offerte di prodotti più economici, private label e programmi fedeltà. “In un periodo storico segnato da incertezza, i consumatori italiani si rivelano dei cauti ottimisti nel modellare le proprie abitudini di consumo” – commenta Francesco Fiorese, Partner e Managing Director di Simon-Kucher Italia. “Adattandosi alle mutevoli circostanze con resilienza e con un atteggiamento capace di reagire positivamente alle avversità, i consumatori mostrano una grande maturità, lanciando determinanti segnali positivi anche per la produzione e le imprese”.

2. Aumento dei costi di produzione

2. Aumento dei costi di produzione 3. Scarsità di materie prime e di componenti essenziali

3. Scarsità di materie prime e di componenti essenziali

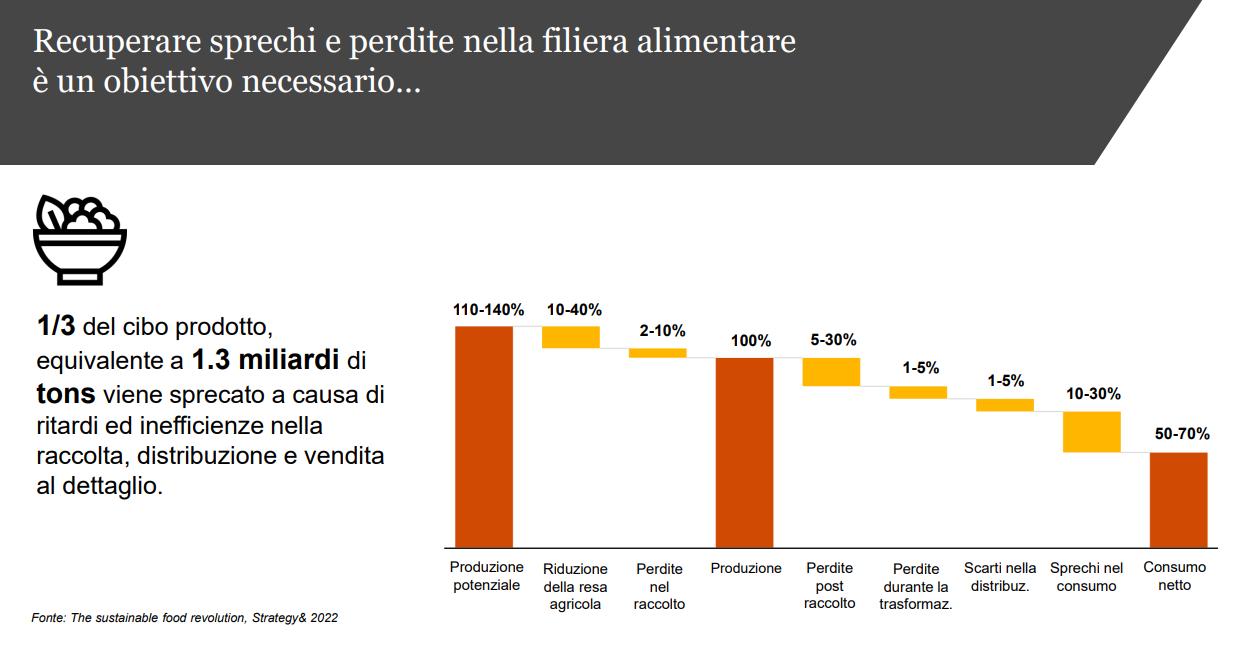

“Oggi i consumatori sono molto più sensibili agli obiettivi di riduzione degli sprechi alimentari” spiega Erika Andreetta, Partner PwC Italia. “Nel contesto economico attuale segnato da un alto tasso di inflazione, che vede l’innalzamento dei prezzi di acquisto, c’è una particolare attenzione a evitare ogni tipo di spreco. Anche le imprese del settore agroalimentare si stanno muovendo nella stessa direzione. Per evitare che circa 1/3 del cibo prodotto in tutto il mondo venga sprecato, le imprese si stanno muovendo per riorganizzare le intere filiere alimentari, efficientandole con l’obiettivo di ridurre e recuperare le perdite”.

“Oggi i consumatori sono molto più sensibili agli obiettivi di riduzione degli sprechi alimentari” spiega Erika Andreetta, Partner PwC Italia. “Nel contesto economico attuale segnato da un alto tasso di inflazione, che vede l’innalzamento dei prezzi di acquisto, c’è una particolare attenzione a evitare ogni tipo di spreco. Anche le imprese del settore agroalimentare si stanno muovendo nella stessa direzione. Per evitare che circa 1/3 del cibo prodotto in tutto il mondo venga sprecato, le imprese si stanno muovendo per riorganizzare le intere filiere alimentari, efficientandole con l’obiettivo di ridurre e recuperare le perdite”.

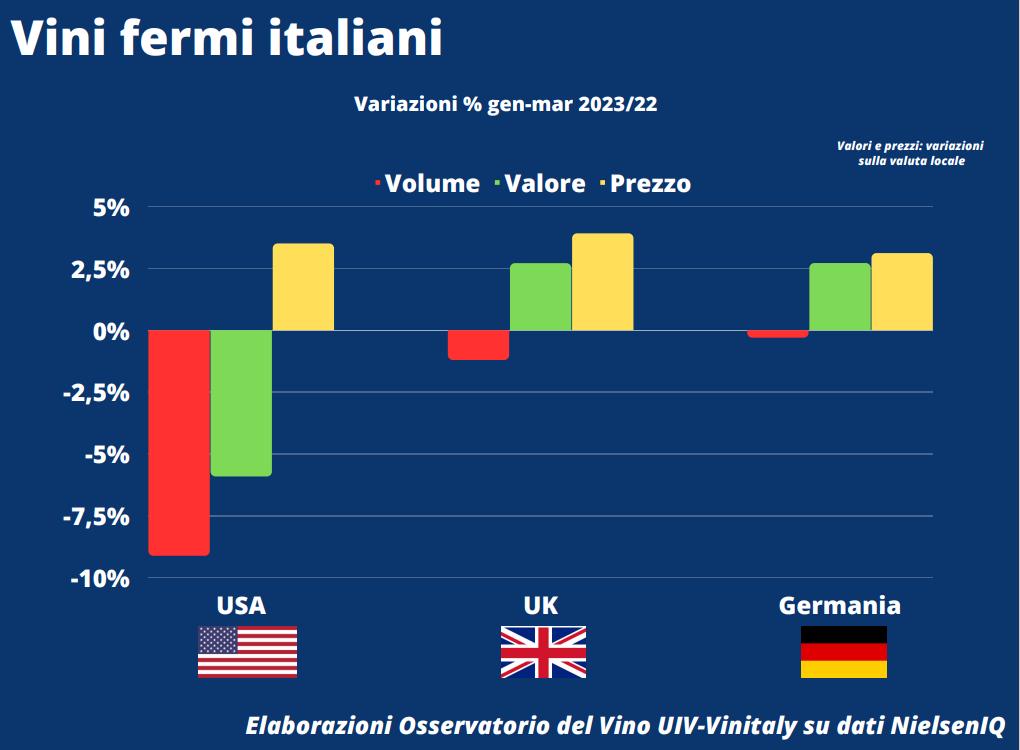

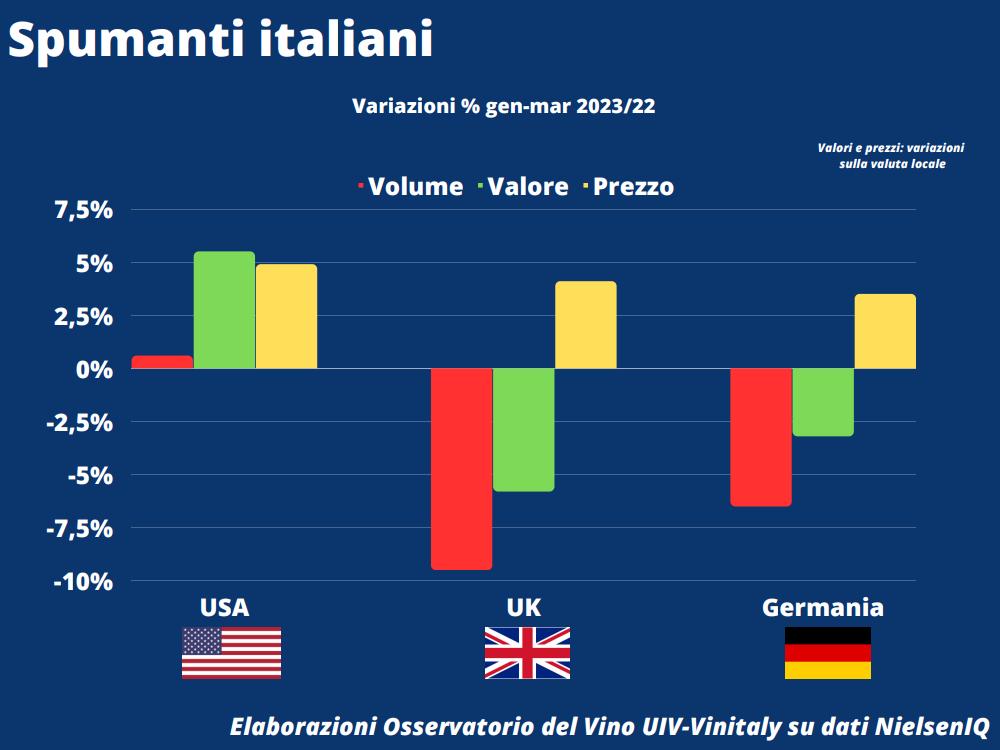

Per il segretario generale di Unione italiana vini (Uiv), Paolo Castelletti: “In questo periodo il comparto è doppiamente frustrato: da una parte la sempre maggiore difficoltà dei consumatori alle prese con la pressione inflazionistica, dall’altra l’impossibilità per le imprese di rientrare da un surplus di costi produttivi senza precedenti a partire da quelli del vetro, a +70% in 12 mesi. Le imprese italiane del vino sono convinte che serva un’analisi approfondita con proposte migliorative delle dinamiche di filiera prima ancora di soluzioni tampone che si ripropongono a ogni crisi”.

Per il segretario generale di Unione italiana vini (Uiv), Paolo Castelletti: “In questo periodo il comparto è doppiamente frustrato: da una parte la sempre maggiore difficoltà dei consumatori alle prese con la pressione inflazionistica, dall’altra l’impossibilità per le imprese di rientrare da un surplus di costi produttivi senza precedenti a partire da quelli del vetro, a +70% in 12 mesi. Le imprese italiane del vino sono convinte che serva un’analisi approfondita con proposte migliorative delle dinamiche di filiera prima ancora di soluzioni tampone che si ripropongono a ogni crisi”.

Tendenze sul comportamento dei consumatori nei sei maggiori mercati in Europa, Stati Uniti, Australia, Nuova Zelanda, Brasile, Turchia, Emirati Arabi Uniti

Tendenze sul comportamento dei consumatori nei sei maggiori mercati in Europa, Stati Uniti, Australia, Nuova Zelanda, Brasile, Turchia, Emirati Arabi Uniti