Agricoltori afflitti dall’aumento dei costi di produzione a causa della guerra e consumatori in crisi per l’inflazione: è questa l’immagine proiettata dallo studio Nomisma per Cia “Le nuove sfide per l’agricoltura italiana”, con un’Italia più preoccupata della media Ue, dove il 51% dei cittadini è in difficoltà economiche contro il 45% del resto d’Europa.

Dopo la spinta nel post Covid, anche l’agricoltura è in fase di stallo e, pur confermandosi fra le principali dell’Ue (72,4 miliardi di valore della produzione), registra una variazione positiva solo grazie all’escalation dei prezzi agricoli (+21%). Le commodity, già cresciute nel 2021, sono schizzate nel 2022: riso (+69%), soia (+12%), frumento (+42%), mais (+39%). L’inflazione pesa su tutto il settore food (+13,1% annuo) con picchi per pasta (+20%), prodotti lattiero-caseari (+17,4%) e olio (+16,2%). Allo stesso tempo, tutti i settori agricoli sono stretti dall’aumento generale dei costi di produzione (+22%), guidati dal +55% della voce energia. Le maggiori tensioni si registrano nell’approvvigionamento degli input tecnici dall’estero, soprattutto fertilizzanti, che per il 62% sono extra-Ue.

Cambia la spesa, stop a beni voluttuari per il 46% dei consumatori

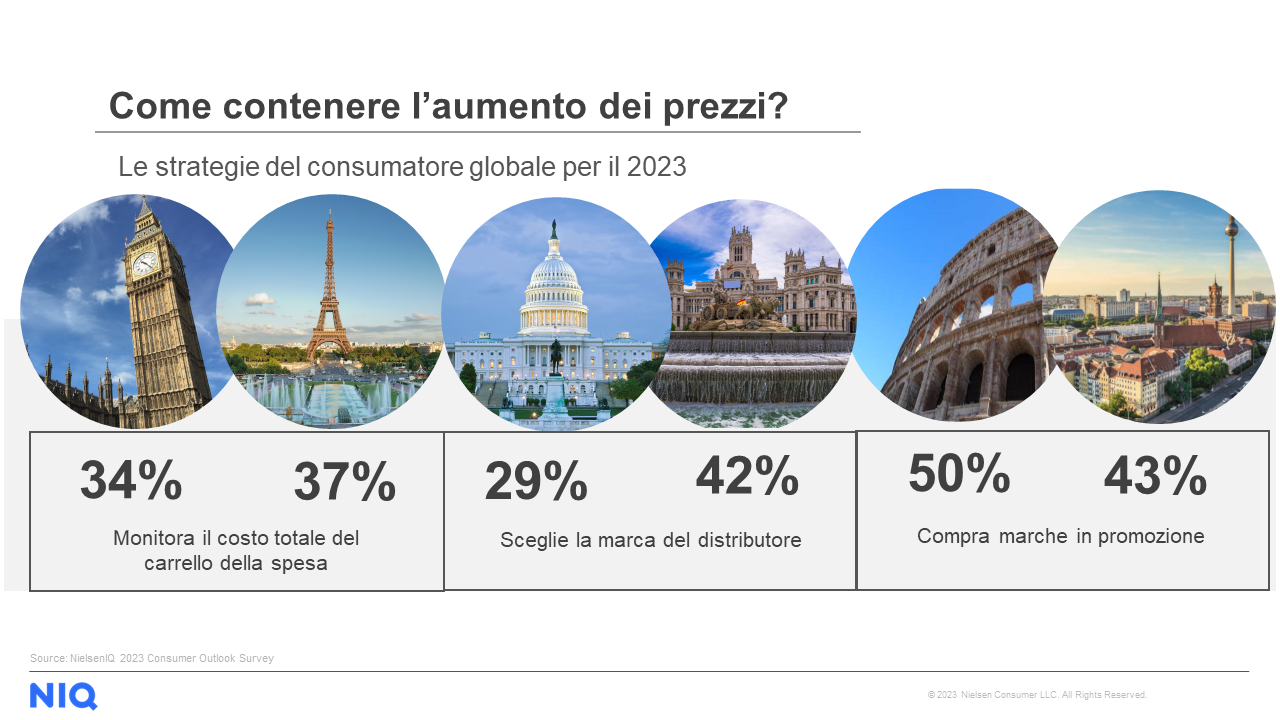

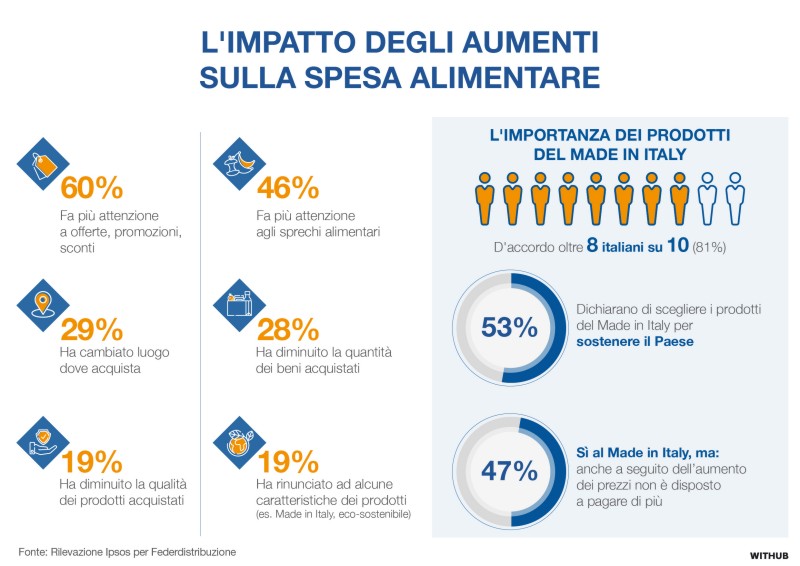

Il 98% degli italiani è preoccupato per la crescita dei prezzi alimentari. L’84% dei consumatori ha già modificato la spesa alimentare, con lo stop al superfluo per il 46% e la rinuncia ai beni voluttuari e di maggior costo: carni rosse tagliate (-14%), pesce (-9%), salumi (-8%) e vino (-6%). Lo testimoniano anche i canali retail che vedono un +12% dei discount. Anche la crescita dell’export agroalimentare (+16% sul ’21) è in parte legata all’inflazione. Parallelamente, l’aumento dell’import porta al netto peggioramento del saldo attivo della bilancia commerciale (da 4,9 miliardi del 2021 a soli 300 milioni per il 2022). La filiera ha, dunque, retto, di fronte alle difficoltà, ma potrebbe pericolosamente vacillare se la situazione si protrae per tutto il 2023.

Italia al 18° posto in Europa nelle tecnologie digitali in agricoltura

Pesa ancora parecchio il gap cronico di servizi e infrastrutture tra città e aree interne, dove sale al 28% il rischio di esclusione sociale per i giovani. L’Italia si distingue per un ampio digital divide, posizionandosi solo al 18° posto in Ue per le difficoltà che registra su questo fronte soprattutto in termini di capitale umano e servizi pubblici digitali. Anche sulla connettività, le aree rurali garantiscono l’accesso a internet con smartphone solo al 74% della popolazione, contro l’81% delle grandi città. Per quanto concerne le infrastrutture di trasporto, ancora grande disomogeneità che rende alcune parti del Paese vicine agli standard Ue e altre profondamente penalizzate.

Agriturismi italiani leader in Europa ma c’è divario tra nord e sud

C’è un’Italia agricola che è leader in Europa per le attività connesse come gli agriturismi, la prima trasformazione, le fattorie sociali e le agroenergie. Valgono 5,3 miliardi e incidono sulla produzione agricola per il 10% (in Ue solo il 4%) e si confermano elemento importante per preservare il capitale umano nelle aree rurali. Si registrano tuttavia due velocità, con il Centro-Nord del Paese che è molto più avanti in fase di integrazione della multifunzionalità (Nord-Ovest 12%, Nord-Est 10%, Centro 9%), rispetto al Sud (solo il 2%), che potrebbe potenziare specialmente gli agriturismi, nelle regioni a forte vocazione turistica

Il settore agricolo emette il 9% di gas serra ma ne riassorbe il 10%

L’Italia agricola è in corsa per il Green Deal con la riduzione del 55% delle emissioni di gas effetto serra entro il 2030 per arrestare il riscaldamento globale. A fronte di una crescita del 67% delle emissioni globali del pianeta nel 2021 in Europa, si è conseguito una riduzione del 27%. L’Italia è in linea, con una contrazione del 26%. Si ricorda, peraltro, che il 9% delle emissioni di gas serra arriva dall’agricoltura (il 6% dalla zootecnia) che però riassorbe il 10% di tali emissioni grazie a foreste, pascoli e colture permanenti. Gli obiettivi di minori emissioni sono funzionali a interrompere il riscaldamento globale, che sta portando a innalzamenti delle temperature generalizzati. In particolare l’area mediterranea, Italia compresa, rappresenta un “hot spot” per il cambiamento climatico. Gli ultimi anni sono stati, infatti, caratterizzati da numerosi eventi climatici avversi, in particolare la siccità, che ha investito il 10% delle aree agricole con colture erbacee e il 25% di quelle sommerse. Mais e riso hanno registrato un calo produttivo, rispettivamente pari al 23% e al 22%, il grano del 9% e la suinicoltura del 4,2%. La siccità si aggiunge al consumo di suolo, che nel biennio 2021-22 è tornato a crescere con una media di 19 ettari al giorno.

Le energie rinnovabili rappresentano il 20% del fabbisogno nazionale

Il 2022 sarà ricordato anche per la crisi energetica, innescatasi nel 2021 e poi acuitasi con il conflitto russo ucraino. Il petrolio ha registrato un +42% e il gas naturale, già cresciuto nel 2021, un ulteriore +150%. Le previsioni per il 2023 sembrano di maggiore stabilità, anche se i prezzi resteranno a livelli ancora elevati rispetto al pre-Covid. Si ridimensionano in parte i costi di trasporto, con un ritorno a fine 2022 del nolo dei container a valori prossimi a quelli del 2020 dopo un biennio impazzito (+79% annuo). L’Italia, fortemente sbilanciata sul gas nell’approvvigionamento energetico, ha ridotto l’import dalla Russia dal 40% del 2021 al 19% del 2022, aumentando del 39% l’import di gas naturale liquefatto con gli Usa primo fornitore. Nel mix energetico del Paese, le rinnovabili cubano il 20% con enormi potenzialità di sviluppo. In particolare, nella copertura del fabbisogno di energia elettrica per tipo di fonte, nel 2022 il 62,1% è rappresentato dalla produzione termica, il 10,4% da quella idrica, l’1,9% dalla produzione geotermica, il 7,4% da quella eolica e, soprattutto, l’11,2% dalla produzione agro-fotovoltaica e il 6,3% dalle biomasse, entrambe a matrice agricola.

Fitosanitari, rese in calo per riso e mais

Il 2023 si è aperto con l’avvio della nuova Pac, che ha per obiettivo la redistribuzione a favore delle aziende medio-piccole (solo il 4,5% ha superficie maggiore di 50 ettari) e interventi a favore dei giovani agricoltori (il 9,3% degli agricoltori è under 40), mentre il 25% delle risorse complessive (875 milioni) è destinato a incentivare le pratiche sostenibili necessarie alla transizione ecologica. Parallelamente, prosegue l’attuazione del PNRR che dedica 8,5 miliardi all’agroalimentare. Tutti questi fondi Ue sono orientati dalla strategia Farm to Fork; resta tuttavia l’interrogativo sugli effetti che potrebbe generare sulla produzione la proposta di nuovo Regolamento sull’Uso sostenibile (SUR) – decisione slittata di alcuni mesi – con cui l’Ue chiede all’Italia di ridurre del 62% l’uso dei fitosanitari e del 45% quelli più pericolosi. In assenza di difesa, però, si calcola un calo del 70% per le rese di grano duro, del 62% per l’olio e addirittura dell’81% per il pomodoro da salsa, dell’84% per il riso e dell’87% per il mais, indispensabile alla zootecnia da cui dipende il nostro Made in Italy. L’agricoltura tricolore, intanto, ha già avviato il percorso di riduzione dei fitofarmaci (-38%), impiega per il 45% prodotti ammessi nel bio e può centrare il target del 25% di superfici biologiche al 2030, con 2,2 milioni di ettari già convertiti e uno scarto di altri 900mila ettari per giungere all’obiettivo finale di 3,1 milioni di ettari.

Tra i criteri per la selezione del pet food predominano la felicità del compagno a quattro zampe (84% gatto, 85% cane), l’attenzione al benessere dell’animale (83% in entrambe le categorie) e l’alta qualità (80%, 81%). Il brand ideale si caratterizza poi per l’attenzione al ciclo di vita del gatto (78%) e del cane (82%) e a diete e patologie specifiche (71%, 79%). Proprio per queste ragioni, il consumatore richiede innanzitutto un’ampia gamma di offerta per le diverse esigenze dell’animale (73% e 67%) e per le sue diverse età (67% e 65%). Tra i brand attualmente più top of mind per i proprietari di animali figurano Purina e Monge, ma i mercati si dimostrano dinamici e aperti all’ingresso di nuove marche di nicchia come Lily’s Kitchen.

Tra i criteri per la selezione del pet food predominano la felicità del compagno a quattro zampe (84% gatto, 85% cane), l’attenzione al benessere dell’animale (83% in entrambe le categorie) e l’alta qualità (80%, 81%). Il brand ideale si caratterizza poi per l’attenzione al ciclo di vita del gatto (78%) e del cane (82%) e a diete e patologie specifiche (71%, 79%). Proprio per queste ragioni, il consumatore richiede innanzitutto un’ampia gamma di offerta per le diverse esigenze dell’animale (73% e 67%) e per le sue diverse età (67% e 65%). Tra i brand attualmente più top of mind per i proprietari di animali figurano Purina e Monge, ma i mercati si dimostrano dinamici e aperti all’ingresso di nuove marche di nicchia come Lily’s Kitchen.

“Anche se le previsioni indicano che quest’anno l’Italia eviterà la recessione, si stima che nel 2023 il PIL crescerà solo dello 0.4%. In un contesto di mercato sfidante, le aziende devono adeguarsi adottando nuove strategie per acquisire clientela” commenta Francesco Fiorese, Partner e Managing Director di Simon Kucher Italia. “La tecnologia gioca un ruolo fondamentale: l’analisi dei big data permette di identificare le tendenze attuali anticipando quelle future; prevedere la domanda fornisce il vantaggio competitivo per adeguare i prezzi in modo dinamico; il metaverso e gli NFT rendono possibile raggiungere nuovi clienti affermando la propria presenza anche nel mondo digitale”.

“Anche se le previsioni indicano che quest’anno l’Italia eviterà la recessione, si stima che nel 2023 il PIL crescerà solo dello 0.4%. In un contesto di mercato sfidante, le aziende devono adeguarsi adottando nuove strategie per acquisire clientela” commenta Francesco Fiorese, Partner e Managing Director di Simon Kucher Italia. “La tecnologia gioca un ruolo fondamentale: l’analisi dei big data permette di identificare le tendenze attuali anticipando quelle future; prevedere la domanda fornisce il vantaggio competitivo per adeguare i prezzi in modo dinamico; il metaverso e gli NFT rendono possibile raggiungere nuovi clienti affermando la propria presenza anche nel mondo digitale”.