In un anno caratterizzato da molte criticità – dall’inflazione più alta degli ultimi trent’anni alla guerra in Ucraina, dal caro energia alle problematiche in alcune catene di approvvigionamento – la Distribuzione Moderna ha investito notevoli risorse per tutelare il potere d’acquisto degli italiani, trasferendo solo in parte i rincari della filiera sui consumatori. Le aziende distributive hanno assorbito una parte molto significativa di aumento dei prezzi per un valore di 3,9 miliardi di euro, consentendo un risparmio medio per famiglia fino a 77 euro al mese.

Il dato emerge dal Position Paper L’Italia di oggi e di domani: il ruolo sociale ed economico della Distribuzione Moderna, realizzato da The European House – Ambrosetti per ADM – Associazione Distribuzione Moderna, di cui è stata presentata un’anticipazione ieri a Milano nell’ambito della conferenza stampa dedicata al convegno che aprirà la fiera Marca by BolognaFiere 2023, in programma a Bologna il 18-19 gennaio. Il paper sarà presentato integralmente nel corso del convegno inaugurale di Marca mercoledì 18 gennaio a cui ha già confermato l’intervento in presenza il Ministro dell’Agricoltura, della Sovranità Alimentare e delle Foreste, On. Francesco Lollobrigida, e, in videocollegamento, il Viceministro delle Imprese e del Made in Italy, On. Valentino Valentini.

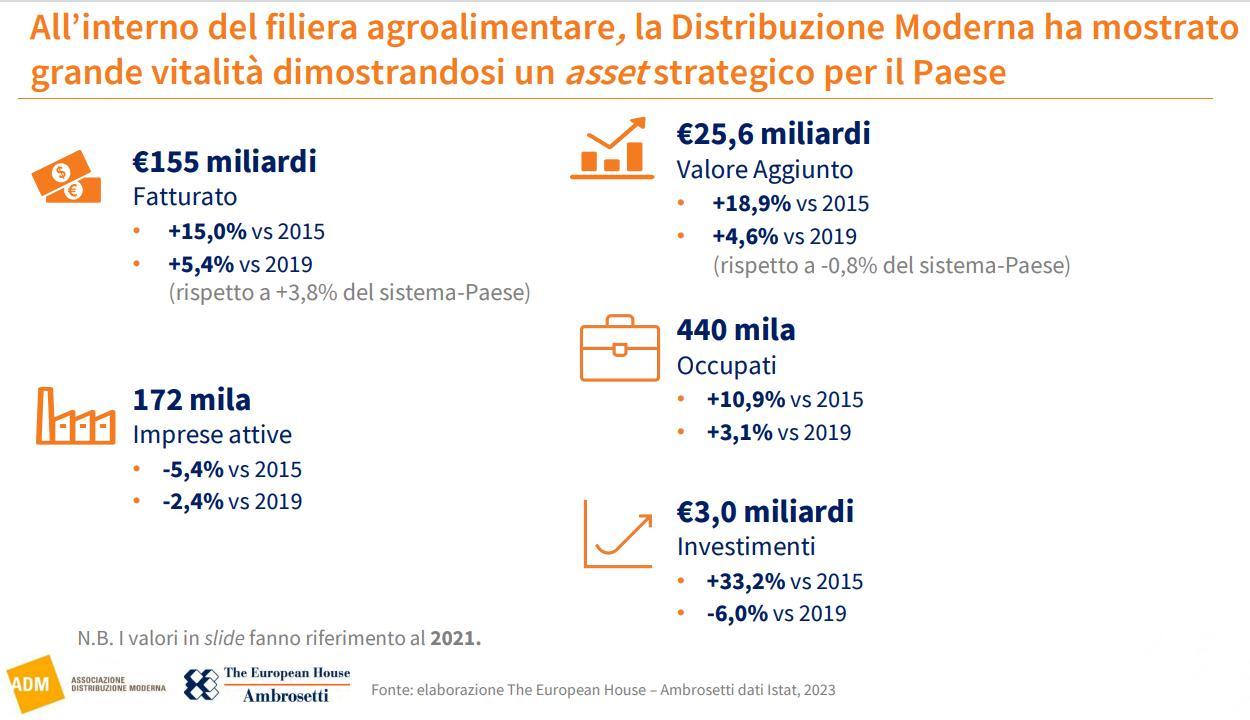

L’analisi del paper delinea l’importanza fondamentale del settore distributivo italiano nella filiera agroalimentare: è responsabile dell’80% degli acquisti attraverso una rete di 25mila punti vendita e sui 600 miliardi di euro di fatturato complessivi della filiera (50 miliardi dei quali derivanti dall’export), 155 miliardi sono generati dalle aziende della Distribuzione Moderna, con un valore aggiunto diretto di 25,6 miliardi.

Nel complesso, la Distribuzione Moderna contribuisce al valore aggiunto italiano per oltre 52 miliardi di euro; questo dato include quello generato direttamente (25,6 miliardi), quello indiretto (21,3 miliardi), cioè derivante dalle filiere di fornitura e subfornitura, e il valore indotto (5,2 miliardi) generato dagli occupati nella Distribuzione Moderna e nelle filiere attivate.

Significativo anche il sostegno del settore all’occupazione in tutte le aree geografiche della Penisola, da Nord a Sud, dalle città ai piccoli centri, grazie alla presenza omogenea dei punti vendita su tutto il territorio nazionale. In particolare, nel Mezzogiorno il settore è al 4° posto per incidenza degli assunti, e in termini di lavoro femminile e giovanile registra rispettivamente un +32% e +67% degli occupati rispetto alla media nazionale. Complessivamente, con un aumento di oltre 58mila occupati dal 2013 al 2021 (6º settore economico su 245 in Italia per crescita occupazionale dal 2013), la Distribuzione Moderna ha circa 440mila occupati diretti (+3,1% vs 2019) e sostiene una rete di 3,3 milioni di addetti, considerando anche le filiere attivate.

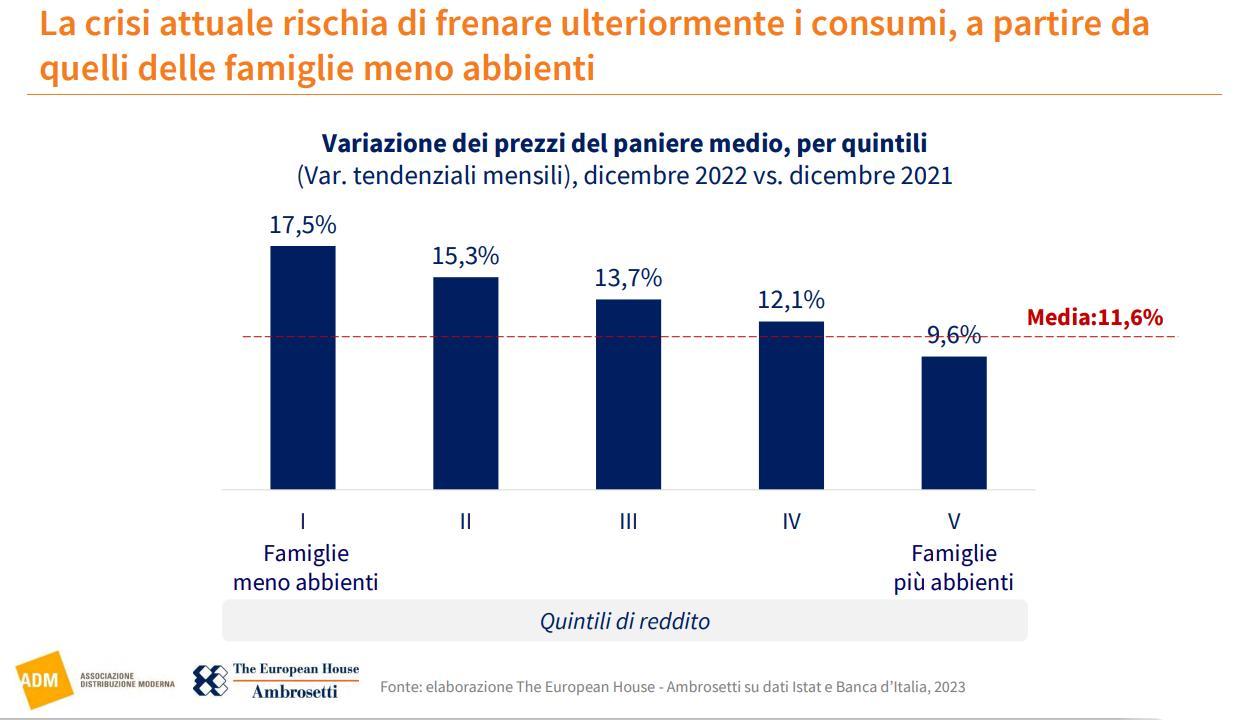

“Negli ultimi anni, tra Pandemia e caro vita, la Distribuzione Moderna ha dimostrato di essere un asset strategico dell’economia del Paese, sia per il valore aggiunto che riesce a generare sia per il contributo occupazionale, in particolare di giovani e donne”, afferma Marco Pedroni, Presidente di ADM. “Ha dimostrato inoltre di essere un attore responsabile della filiera: nell’anno appena trascorso ha contribuito significativamente al contenimento della spinta inflattiva sui prodotti alimentari, assorbendo una parte dei rincari e tutelando così il potere d’acquisto delle famiglie a basso reddito, quelle su cui pesano maggiormente gli aumenti. Un ruolo di calmiere sociale che continua a svolgere per quanto possibile, ma che vista l’impennata inflattiva deve vedere l’impegno non solo di tutta le imprese del largo consumo, ma anche delle istituzioni. E’ innegabile la necessità di un’azione del Governo di sostegno dei consumi, a favore in particolare delle famiglie più fragili. Un Paese che vuole tornare a crescere è necessario adotti una adeguata politica di sostegno dei consumi che rappresentano oltre il 60% del PIL del Paese”.

Il Convegno sarà l’occasione per fare un punto sul mercato della Marca del Distributore (MDD), quest’anno anche grazie a una survey condotta tra alcuni dei principali business leader del settore e delle aziende MDD partner.

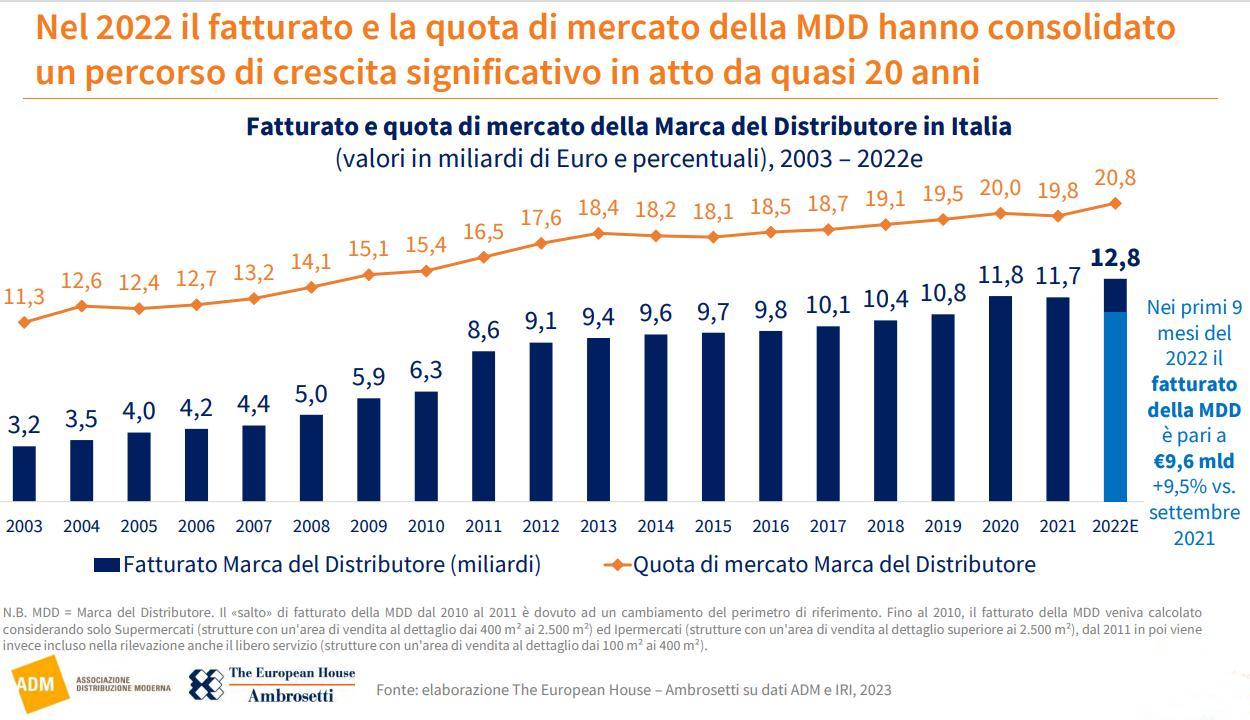

Dai dati elaborati emerge il ruolo determinante della MDD nel contenimento dei prezzi al consumo. Secondo le stime di The European House – Ambrosetti, sui dati messi a disposizione da IRI, a fine 2022 il fatturato della Marca del Distributore è pari a 12,8 miliardi di euro (+9,4% rispetto al 2021) con una quota di mercato del 20,8%, quasi raddoppiata rispetto al 2003. La MDD ha anche consentito un effetto di democratizzazione della spesa alimentare, coniugando la convenienza all’elevata qualità e a un approccio sempre più sostenibile, come confermato dal 72% dei consumatori (da survey IPSOS ai consumatori italiani, 2022).

“La MDD ha progressivamente conquistato la fiducia dei consumatori che la percepiscono come una risposta affidabile e soddisfacente alla ricerca di un buon rapporto qualità-prezzo – commenta Valerio De Molli, Managing Partner & CEO di The European House – Ambrosetti. Il progressivo apprezzamento ha favorito anche la crescita economica di molte medie e anche piccole aziende fornitrici, arrivando a determinare il 60% dell’incremento del fatturato dell’industria alimentare nel mercato domestico”.

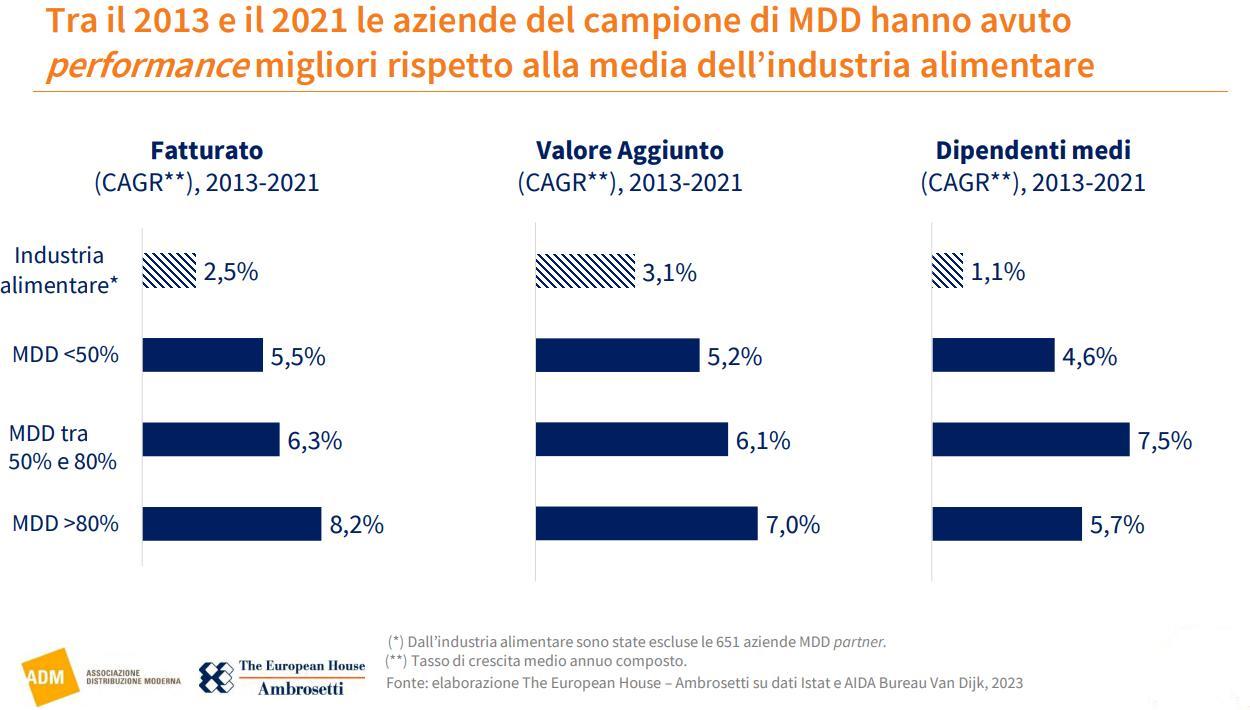

Dall’analisi dei bilanci di 651 aziende espositrici a Marca, emerge che tra il 2013 e il 2021 le aziende MDD partner hanno avuto performance migliori rispetto alla media dell’industria alimentare e, secondo la survey realizzata da The European House – Ambrosetti e somministrata, in collaborazione con BolognaFiere, agli MDD partner espositori a Marca 2023, la tendenza si conferma per l’anno appena concluso: 7 aziende su 10 dichiarano un aumento di fatturato, di cui il 27,1% in un range tra il 10-20% e il 24,1% tra il 20-30%. Questo grazie anche alle relazioni di lungo periodo instaurate con le aziende della Distribuzione Moderna: oltre un terzo del campione dichiara di avere contratti di collaborazione superiori agli 8 anni.

La conferenza stampa è stata anche l’occasione per presentare il programma della diciannovesima edizione di Marca by BolognaFiere, organizzata in collaborazione con ADM e con il patrocinio della Regione Emilia-Romagna e della Camera di Commercio di Bologna. Marca by BolognaFiere è l’unica fiera dedicata alla marca commerciale in Italia, la grande vetrina dove si espongono i prodotti food e non food dell’eccellenza italiana a Marca del Distributore. La manifestazione è anche l’unica a livello internazionale a offrire un grande spazio espositivo alle 22 principali insegne della Distribuzione Moderna che siedono nel Comitato Tecnico Scientifico della fiera. Un’occasione importante per andare alla sostanza del business, toccare con mano i prodotti e chiudere i contratti tra aziende di qualità e i retailer interessati a proporre prodotti con il proprio marchio. La diciannovesima edizione di Marca by BolognaFiere si annuncia già in crescita, con oltre 900 espositori e centinaia di buyer di altissima qualità provenienti da tutto il mondo.

“Marca by BolognaFiere è la prima fiera dell’anno – afferma il Presidente di BolognaFiere, Gianpiero Calzolari – e si sta ormai affermando come una delle fiere più importanti dell’agroalimentare. La sua formula molto smart e molto veloce, due giorni di business puro, continua a incontrare sempre più interesse nelle catene distributive e nelle aziende che producono. Siamo orgogliosi di offrire ogni anno la sede più autorevole dove stringere accordi tra chi compra e chi vende, favorire la crescita e l’internazionalizzazione delle piccole e medie imprese grazie ai rapporti con le insegne della Distribuzione Moderna”.

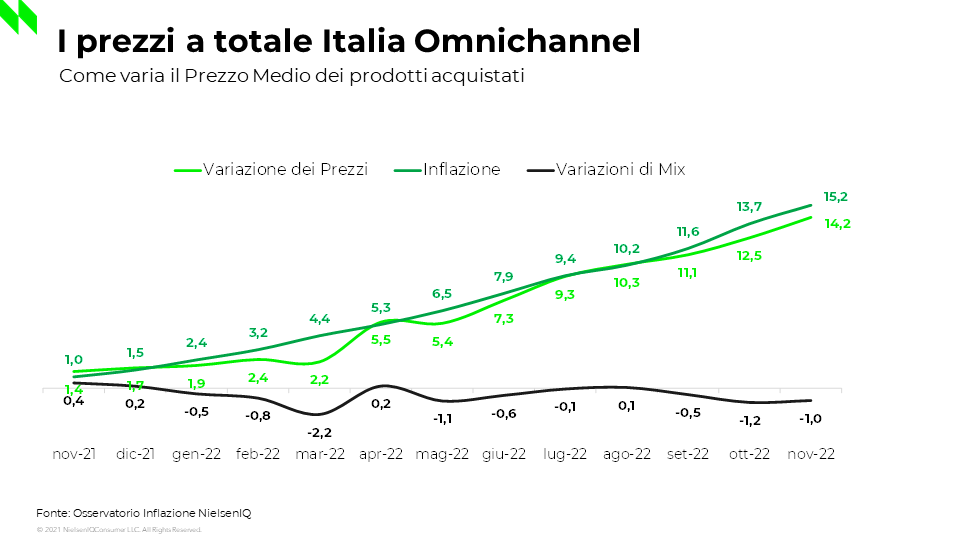

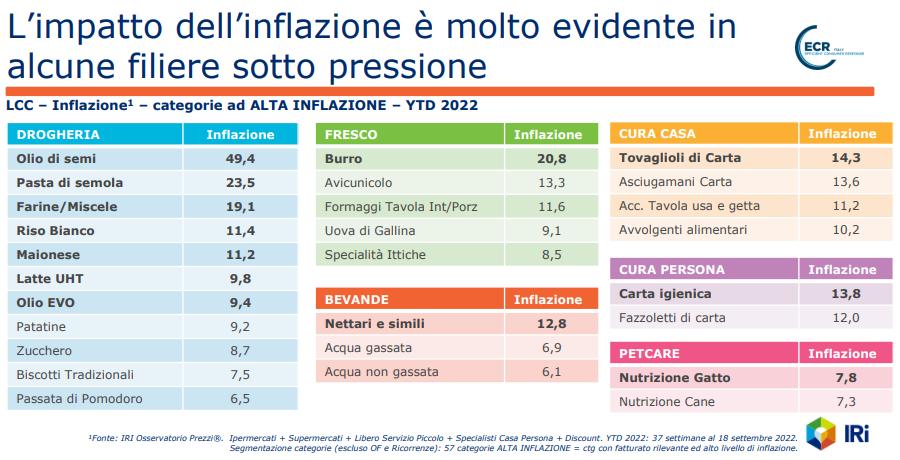

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019).

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019). Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

In base alle elaborazioni di ReStore, l’aumento complessivo delle vendite è di quasi il 3%, a fronte di una diminuzione dei volumi del 6%. Tutti elementi che confermano come l’inflazione abbia condizionato gli acquisti anche sulle piattaforme on line.

In base alle elaborazioni di ReStore, l’aumento complessivo delle vendite è di quasi il 3%, a fronte di una diminuzione dei volumi del 6%. Tutti elementi che confermano come l’inflazione abbia condizionato gli acquisti anche sulle piattaforme on line.

“I discount non sono molto lontani dal recuperare quasi tutto l’aumento dei prezzi di acquisto – ha detto Pedroni – mentre il resto della distribuzione è partita dopo e noi di Coop particolarmente dopo”. Tradotto in numeri, lo scorso luglio il tasso di inflazione dei prezzi al consumo era del +14,4% nel discount contro il +9,1% dei super.

“I discount non sono molto lontani dal recuperare quasi tutto l’aumento dei prezzi di acquisto – ha detto Pedroni – mentre il resto della distribuzione è partita dopo e noi di Coop particolarmente dopo”. Tradotto in numeri, lo scorso luglio il tasso di inflazione dei prezzi al consumo era del +14,4% nel discount contro il +9,1% dei super. Ma quali sono i risultati dei punti vendita Coop in una situazione così complessa? “I canali hanno performance diverse – ha dichiarato Maura Latini, Amministratore Delegato di Coop Italia – anche se tutti hanno beneficiato di un andamento positivo nei mesi estivi. In generale, l’iper perde volumi per via delle sue difficoltà strutturali, purtroppo accentuate dall’aumento del costo dei carburanti, che ostacola lo spostamento dei clienti. Il supermercato tiene, con un recupero importante dal lancio del nostro progetto sul prodotto Coop a cui si è aggiunta la positività del mercato nella stagione calda. Nel complesso, registriamo una crescita dell’1% a volume”.

Ma quali sono i risultati dei punti vendita Coop in una situazione così complessa? “I canali hanno performance diverse – ha dichiarato Maura Latini, Amministratore Delegato di Coop Italia – anche se tutti hanno beneficiato di un andamento positivo nei mesi estivi. In generale, l’iper perde volumi per via delle sue difficoltà strutturali, purtroppo accentuate dall’aumento del costo dei carburanti, che ostacola lo spostamento dei clienti. Il supermercato tiene, con un recupero importante dal lancio del nostro progetto sul prodotto Coop a cui si è aggiunta la positività del mercato nella stagione calda. Nel complesso, registriamo una crescita dell’1% a volume”.

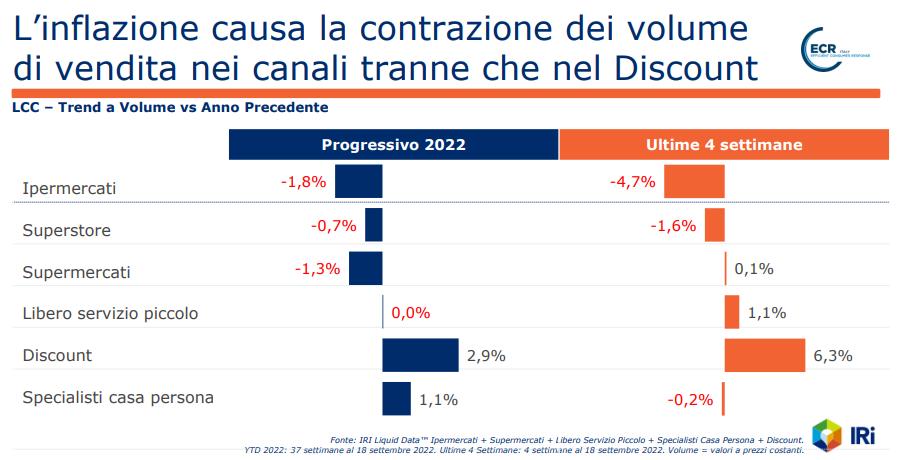

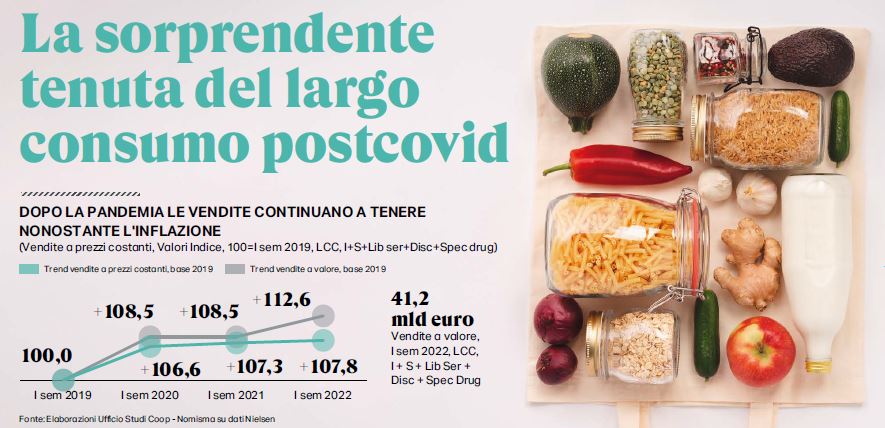

Nei prodotti alimentari lavorati – ha spiegato Albino Russo, Direttore Generale Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) – la dinamica inflattiva è prossima alla doppia cifra, ma ancora inferiore rispetto ad altri Paesi europei (da noi un +10% a fronte del +13,7% della Germania o del +13,5% della Spagna, con la media Ue 27 al 12,8%). Allo stesso tempo in maniera inattesa, nonostante questa spinta dei prezzi, i volumi di vendita hanno tenuto (+7,8% primo semestre 2022 vs 2019), complice la calda e lunga estate italiana, il ritorno del turismo straniero e la capacità della distribuzione moderna di imporsi sugli altri canali di vendita specializzati. Il mercato italiano è però al momento l’unico a mantenere un trend positivo dei volumi: la variazione delle vendite a prezzi costanti di largo consumo confezionato è del +0,5% in Italia, contro -5,4% del Regno Unito, -3,7% della Germania, -2,3% della Francia e -1,3% della Spagna. Questa differenza, come il ritardo nell’incremento dei prezzi, sembra presagire ad una inversione di tendenza imminente.

Nei prodotti alimentari lavorati – ha spiegato Albino Russo, Direttore Generale Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) – la dinamica inflattiva è prossima alla doppia cifra, ma ancora inferiore rispetto ad altri Paesi europei (da noi un +10% a fronte del +13,7% della Germania o del +13,5% della Spagna, con la media Ue 27 al 12,8%). Allo stesso tempo in maniera inattesa, nonostante questa spinta dei prezzi, i volumi di vendita hanno tenuto (+7,8% primo semestre 2022 vs 2019), complice la calda e lunga estate italiana, il ritorno del turismo straniero e la capacità della distribuzione moderna di imporsi sugli altri canali di vendita specializzati. Il mercato italiano è però al momento l’unico a mantenere un trend positivo dei volumi: la variazione delle vendite a prezzi costanti di largo consumo confezionato è del +0,5% in Italia, contro -5,4% del Regno Unito, -3,7% della Germania, -2,3% della Francia e -1,3% della Spagna. Questa differenza, come il ritardo nell’incremento dei prezzi, sembra presagire ad una inversione di tendenza imminente. Oltre al tornado, un’altra metafora utilizzata nel Rapporto redatto dall’Ufficio Studi di Ancc-Coop – con la collaborazione scientifica di Nomisma, il supporto di analisi di Nielsen e i contributi originali di Gs1-Osservatorio Immagino, Iri Information Resources, Mediobanca Ufficio Studi, Nomisma Energia, Npd – è assai indicativa: il carrello come un fortino da proteggere e non più una miniera da cui attingere per finanziare altri consumi. Cosa significa? Che gli italiani – per ora – non hanno operato il cosiddetto downgrading degli acquisti, cioè non hanno rivisto al ribasso il mix dei prodotti che comprano. Guardando ai dati dello scorso luglio, a fronte di un’inflazione del +9,4% nel largo consumo confezionato, la variazione dei prezzi medi dei prodotti acquistati è stata del +9,3% e lo 0,1% di differenza è appunto la variazione di mix.

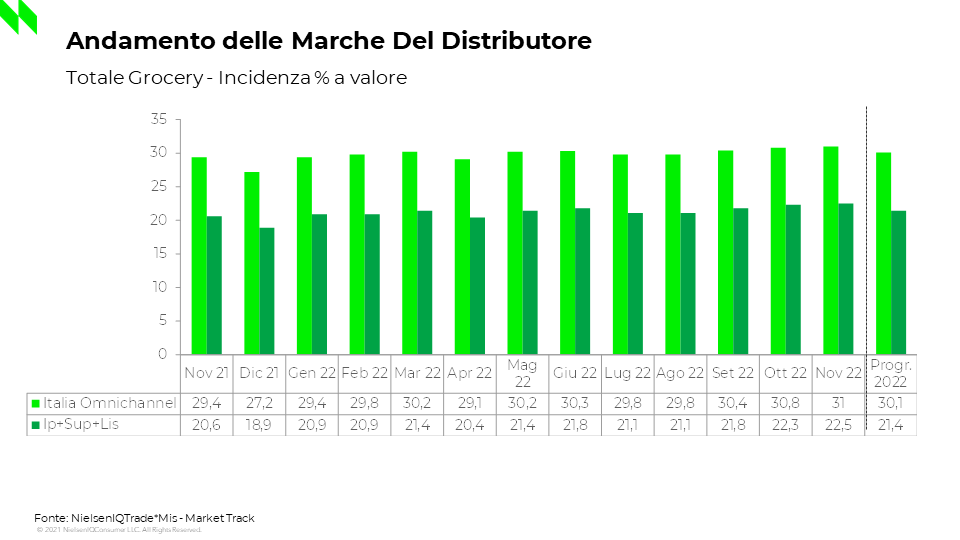

Oltre al tornado, un’altra metafora utilizzata nel Rapporto redatto dall’Ufficio Studi di Ancc-Coop – con la collaborazione scientifica di Nomisma, il supporto di analisi di Nielsen e i contributi originali di Gs1-Osservatorio Immagino, Iri Information Resources, Mediobanca Ufficio Studi, Nomisma Energia, Npd – è assai indicativa: il carrello come un fortino da proteggere e non più una miniera da cui attingere per finanziare altri consumi. Cosa significa? Che gli italiani – per ora – non hanno operato il cosiddetto downgrading degli acquisti, cioè non hanno rivisto al ribasso il mix dei prodotti che comprano. Guardando ai dati dello scorso luglio, a fronte di un’inflazione del +9,4% nel largo consumo confezionato, la variazione dei prezzi medi dei prodotti acquistati è stata del +9,3% e lo 0,1% di differenza è appunto la variazione di mix. Insomma, la situazione è tale da fare presumere che le conseguenze si scarichino anche sul carrello della spesa. Come? Sono 24 milioni e mezzo gli italiani che nonostante l’aumento dei prezzi non sono disposti a scendere a compromessi nelle loro scelte alimentari e nei prossimi mesi prevedono di diminuire la quantità, ma non la qualità del loro cibo. Le stesse marche leader sembrano sacrificabili, rispetto al 2019 hanno registrato una contrazione della quota di mercato passando dal 14,9% di quell’anno al 13,1% 2022 (-1,8 pp), mentre la Mdd continua la sua avanzata, con una quota di mercato che nel 2022 sfiora il 30% (+2,0 rispetto al 2019). Ma questa forse è una delle rare note positive per la Gdo, visto che

Insomma, la situazione è tale da fare presumere che le conseguenze si scarichino anche sul carrello della spesa. Come? Sono 24 milioni e mezzo gli italiani che nonostante l’aumento dei prezzi non sono disposti a scendere a compromessi nelle loro scelte alimentari e nei prossimi mesi prevedono di diminuire la quantità, ma non la qualità del loro cibo. Le stesse marche leader sembrano sacrificabili, rispetto al 2019 hanno registrato una contrazione della quota di mercato passando dal 14,9% di quell’anno al 13,1% 2022 (-1,8 pp), mentre la Mdd continua la sua avanzata, con una quota di mercato che nel 2022 sfiora il 30% (+2,0 rispetto al 2019). Ma questa forse è una delle rare note positive per la Gdo, visto che