In crescita le vendite della Gdo italiana nel 2025: +4,3% è la stima di Mediobanca, che precisa come l’inflazione sia stata pressocché nulla nei 12 mesi considerati. Il dato proviene dalla nuova edizione dell’Osservatorio sulla Gdo a prevalenza alimentare che aggrega i dati economico-patrimoniali di 118 aziende nazionali e 30 maggiori player internazionali per il periodo 2019-2024. Per l’Italia la copertura è pari al 95,8% del mercato.

Riavvolgendo invece il nastro al 2024, emerge che l’aggregato dei maggiori gruppi italiani ha realizzato un fatturato netto pari a 109,8 miliardi di euro (Iva esclusa), di cui 13,4 miliardi in capo a operatori a controllo estero (12,2% del totale). Tra il 2019 e il 2024, le vendite sono aumentate del 30,9% con un tasso medio annuo del 5,5%.

SALGONO I RICAVI PROMOZIONALI, MA PESA IL COSTO DEL LAVORO

L’analisi di Mediobanca consente di mettere a fuoco una serie di rilevanti indicatori economici medi del settore, a cominciare dai ricavi derivanti da attività promozionali, saliti del +4,1% all’anno tra il 2019 e il 2024 e pari al 6,5% delle vendite dei dettaglianti; i ricavi immobiliari sono l’1,2%.

La Gdo conferma l’alta incidenza del costo del lavoro, che per i retailer nazionali rappresenta mediamente il 12,5% delle vendite, mentre quello per trasporti e logistica è pari al 3,1% e i costi dell’energia arrivano all’1,9%.

Tiene la redditività nel 2024: Ebit margin al 2,7% (2,5% la media dei sei anni, che si confronta con il 4,6% del Food & Beverage), Roi al 7,1% (6% la media vs il 10,5% della Gdo non alimentare), spingono gli investimenti (+4,9% sul 2023). Nel quinquennio 2020-2024 gli operatori della Gdo nazionale hanno distribuito dividendi per 1,3 miliardi di euro e immesso risorse con aumenti di capitale a pagamento per 691 milioni.

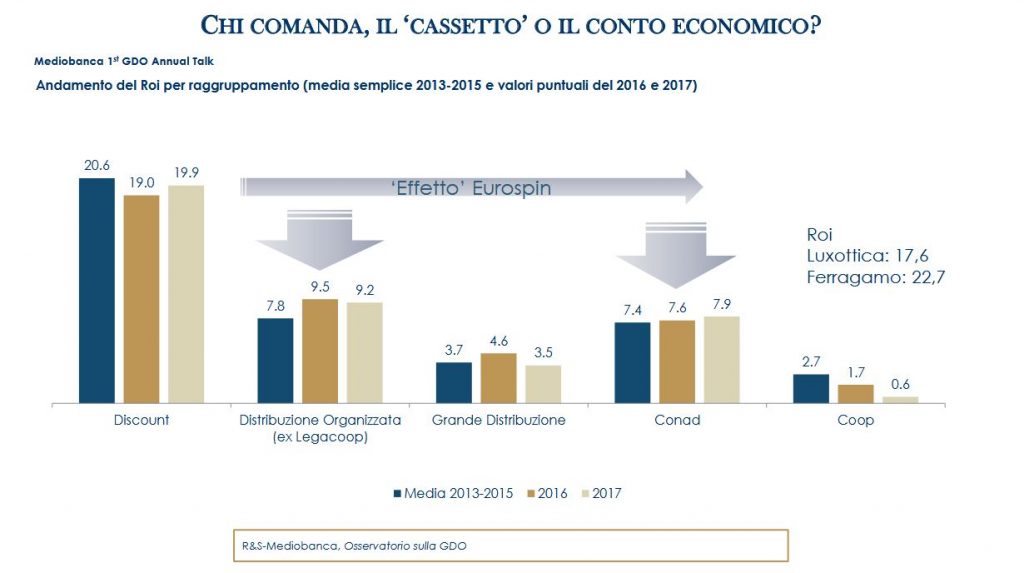

TRE PUNTI IN PIÙ DI MARGINALITÀ PER I DISCOUNT

Nel 2024 discount non più così irraggiungibili: il loro fatturato è cresciuto del 3,6% sul 2023 rispetto al +2% degli altri operatori, registrando un tasso medio di crescita delle vendite tra il 2019 e il 2024 dell’8,4% (+4,9% gli altri). Spicca la marginalità: l’Ebit margin dei discount si attesta nel 2024 al 5,1%, staccando il 2,1% degli altri gruppi, così come per il Roi, al 16,6% (5,6% gli altri operatori).

Brillano per vendite le aziende meridionali (+8,4% medio annuo sul 2019), +6% le imprese del Centro Italia, mentre gli operatori del Nord-Est risultano più dinamici di quelli del Nord-Ovest (+5,2% vs +2,9%).

CHI HA INCREMENTATO MAGGIORMENTE IL GIRO D’AFFARI

L’Osservatorio di Mediobanca mette in file una serie di spunti sull’andamento di singoli operatori della Gdo. Radenza Group ha realizzato la maggiore crescita del fatturato tra il 2019 e il 2024: +13,5% medio annuo, seguita da In’s Mercato (+12,1%), Tatò Paride (+10,4%) e Agorà (+10,1%). Nell’ultimo anno primeggiano RetailPro (+7,9%), Agorà (+7,8%) e Radenza Group (+6,3%) seguite da Sait (+5,4%), Eurospin (+5,1%), Selex (+4,6%), Conad e Lidl (entrambe +3,9%).

Ebit margin 2024 più elevati per Noto (che controlla AZ) con il 6,5%, i discount Cive (6,1%) ed Eurospin (5,9%); seguono Agorà (5,2%) e l’altro discount Lidl (5%). La classifica per l’indice di redditività del capitale investito (Roi) vede sul podio: Radenza Group con il 20,6%, seguita da Md al 19,6% e Eurospin (18,3%) a cui si avvicinano Cive (16%) e In’s Mercato (15,6%).

EUROSPIN IN CIMA ALLA CLASSIFICA DEGLI UTILI

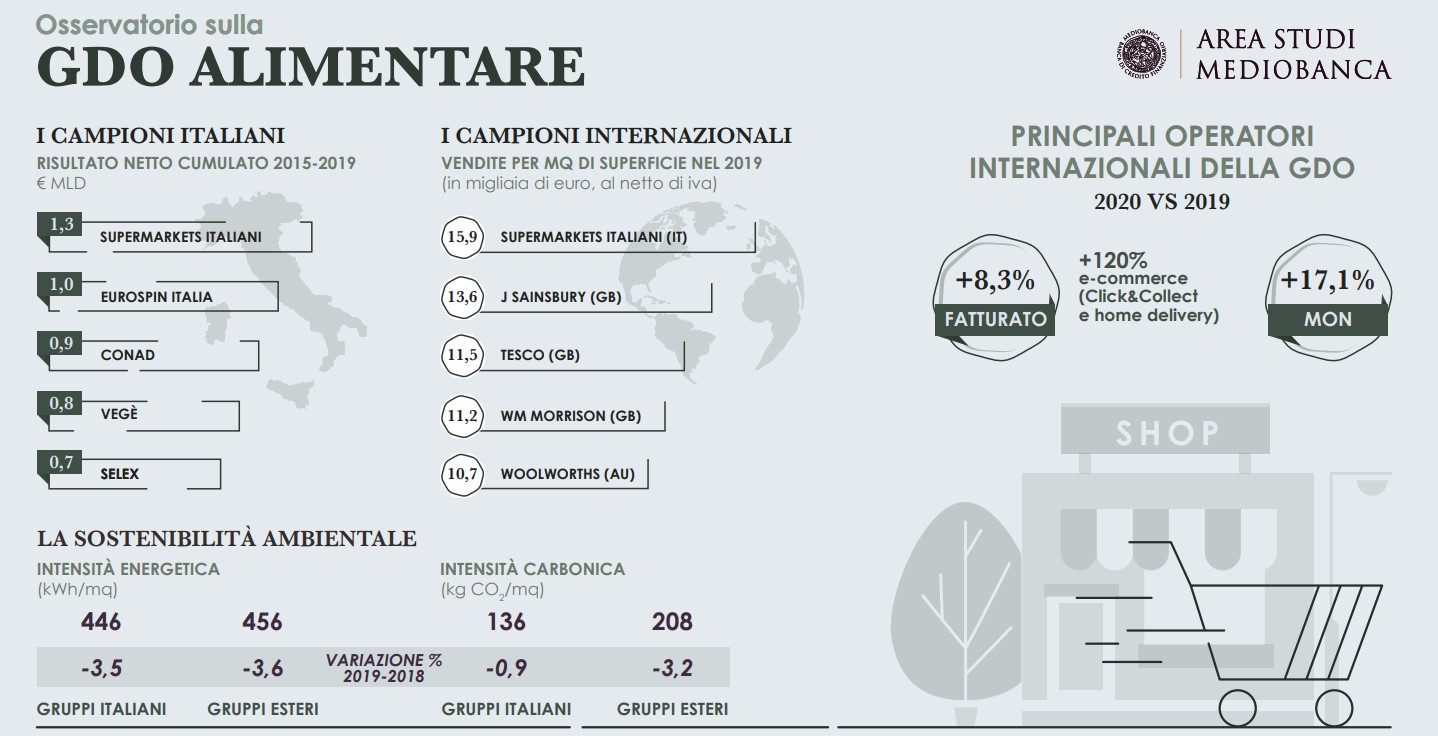

Eurospin si afferma regina di utili cumulati tra il 2019 e il 2024: 1.931,2 milioni di euro, superando VéGé a 1.685 milioni e Selex (1.651,5 milioni). PAC 2000 A (Gruppo Conad) è la maggiore cooperativa italiana con vendite nel 2024 pari a 4.902 milioni di euro, seguita da Coop Alleanza 3.0 a 3.975 milioni e da Conad Nord Ovest a 3.239 milioni che precede Unicoop Firenze a 3.045 milioni.

Il prestito soci del sistema Coop passa dagli 8 miliardi di euro del 2019 ai 7,1 miliardi del 2024. Tra il 2019 e il 2024 le Coop hanno realizzato proventi finanziari netti per 612 milioni di euro e contabilizzato svalutazioni di titoli e partecipazioni per 707 milioni.

SI AMPLIA LA QUOTA DI MERCATO DEI PRIMI DELLA CLASSE

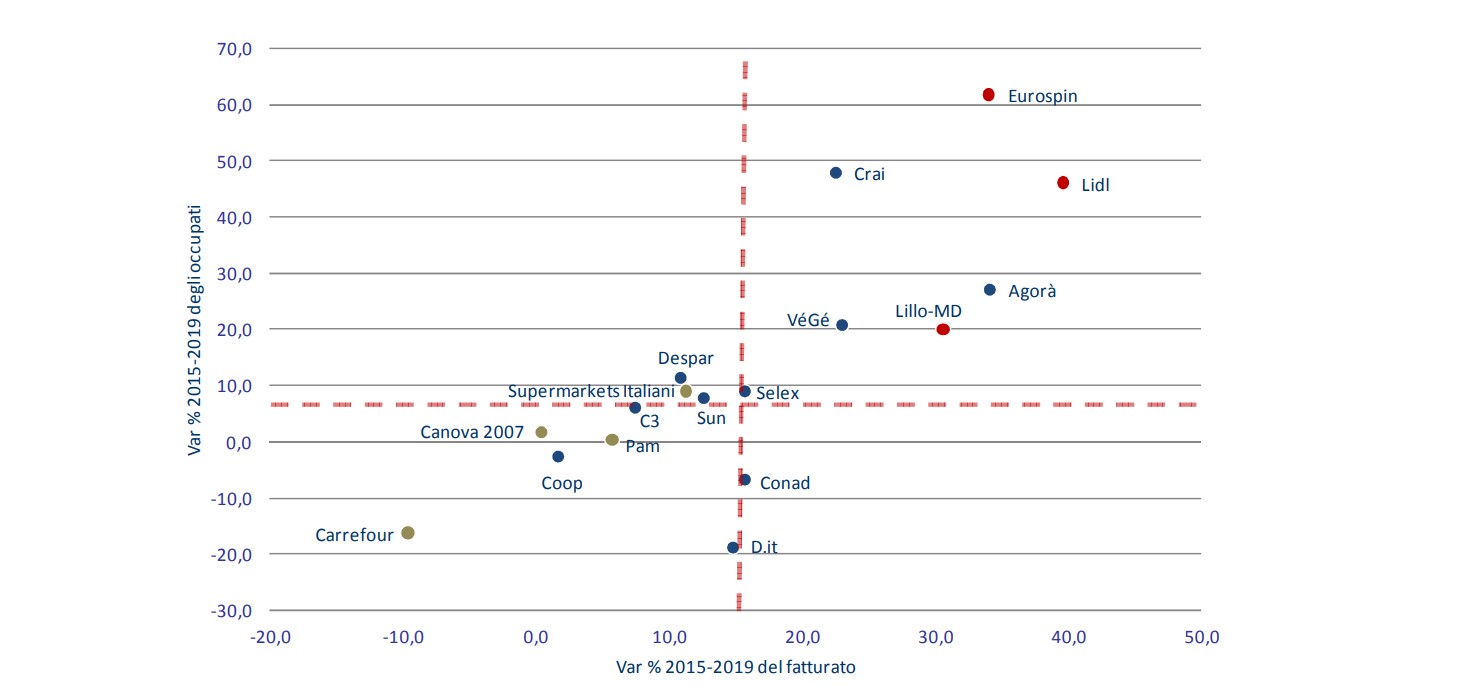

In base ai dati Mediobanca, la quota di mercato dei primi sette operatori nazionali è passata dal 52,2% del 2010 al 71% di ottobre 2025, quota che senza la vivacità della distribuzione organizzata sarebbe ferma a circa il 50%. Tra il 2019 il 2025 la market share dei sette gruppi della distribuzione organizzata, con esclusione delle due cooperative Conad e Coop, è cresciuta di 7,1 punti percentuali, anche grazie all’incremento delle basi associative. VéGé è l’operatore che ha attratto il maggior numero di nuovi associati (sette), due dei quali già aderenti ad altre strutture (D.IT e C3).

Nell’ambito della distribuzione organizzata, nel 2024 emerge Agorà, grazie a marginalità (la più elevata del settore, con Ebit margin 5,2% e Roi 14,3%) e vendite, in crescita dal 2019 ad un tasso medio annuo del 10,1%. Il Cagr medio del +6,6% tra 2019 e 2024 è superato anche da Selex (+7,3%) con Ebit margin del 3,3% e Roi al 10,3%. C3 raggiunge un rapporto tra Mon e fatturato pari al 3,9%, più alto di quello medio (3,1%), ma resta arretrato in termini di Roi (8%).

Nel 2024 si attestano invece sotto la media del segmento i valori di VéGé (Ebit margin 2,9% e Roi 9,2%), con un fatturato in crescita del +5,5% medio annuo dal 2019. Ultime per Ebit margin, Crai e Despar (rispettivamente 0,9% e 1,2%); quest’ultima si posiziona in coda anche per Roi (4,3%).

FOCUS SUI PLAYER DELLA DO CHE SUPERANO I 500 MILIONI

Le aziende della distribuzione organizzata con fatturato superiore a 500 milioni di euro sono 26. Il maggiore incremento di fatturato nel 2024 è stato realizzato da Multicedi (+13,2% sul 2023) e FG Holding (i.e. Magazzini Gabrielli, +12,8%), seguite da Megaholding (Megamark, +12,6%), Retail Evolution (Iperal, +10,8%) e Abbi Holding (+10,7%). Retail Evolution è il primo operatore per Ebit margin (7,6%), seguito da Verofin (Tigros) (7,1%) e F.lli Lando (5,7%); Gruppo Rossetto presenta l’indice di redditività del capitale investito (Roi) migliore (20,8%), seguita dal Gruppo Unicomm (Arca, Gmf Fioroni, Unicomm) e Verofin (Tigros) (entrambe con il 19,7%).

Altri 20 associati hanno realizzato nel 2024 un giro d’affari compreso tra i 200 e 500 milioni di euro. Tra questi, la crescita maggiore del fatturato tra il 2023 e il 2024 è stata registrata da 5 Erre (+7,3%), seguita da Sidi Piccolo – Sistema Distributivo Innovativo (+6,7%) e Grd (+5,9%). Nel 2024 Isa – Industria Servizi Alimentari emerge in termini di Ebit margin (8,1%); mentre il maggiore Roi è ottenuto da Sisa Sicilia (18,3% nel 2024), Gambardella (18%) e L’Abbondanza (17,4%).

IN QUATTRO AL SUD VANNO OLTRE IL MILIARDO DI RICAVI

Splende per dinamismo e performance l’area del Sud e Isole. Nel 2024 quattro operatori della Gdo che operano in maniera prevalente in questi territori hanno superato 1 miliardo di euro di ricavi: Megaholding (2.087 milioni), Conad Adriatico (1.345,3 milioni), Gruppo Arena (1.265,7 milioni) e Multicedi (1.245,5 milioni).

Tra i retailer della Gdo con più di 200 milioni di euro di ricavi nel 2024, crescita del fatturato double digit tra il 2019 e 2024 per: Radenza Group (+13,5% in media all’anno), Abbi Holding (+13,4%), Sidi Piccolo (+12,8%), Megaholding (+12,1%), Gruppo Arena (+11,6%) e Tatò Paride (+10,4%). Migliori Ebit margin per: Noto (5,3% in media nel 2019-2024), Gruppo Arena (5,1%), Isa – Industria Servizi Agroalimentari (4,6%) e Radenza Group (4,3%) che si distingue anche per miglior ROI (29% medio nel 2019-2024).

FOCUS SUL MODELLO DEL TRIVENETO

Forte competitività e attaccamento al territorio contraddistingue la Gdo del Trivento. Sono in cinque – tra le aziende che operano principalmente in Veneto, Trentino-Alto Adige e Friuli-Venezia Giulia – a superare 1 miliardo di euro di fatturato nel 2024: Gruppo Unicomm (3.123,7 milioni), Finbre (2.764,6 milioni), Aspiag Service (2.285,5 milioni), Supermercati Tosano Cerea (1.513,7 milioni) e Alì Group (1.297,3 milioni).

Tra gli operatori più grandi (fatturato 2024 maggiore di 200 milioni di euro), ricavi in forte crescita per Supermercati Visotto (Cagr +12,9%), Migross (+10,9%) e Gruppo Rossetto (+10%). Primeggiano per Ebit margin: F.lli Lando (5,5% medio nel 2019-2024), Supermercati Tosano Cerea (4,9%), Supermercati Visotto (4,8%) e Alì Group (4,3%); mentre per ROI si distinguono Gruppo Rossetto (18,7% medio), Prix Quality (16%) e Migross (14%).

I MAGGIORI OPERATORI INTERNAZIONALI

Infine, uno sguardo alla Gdo di oltreconfine. Nel 2024 i maggiori retailer internazionali hanno registrato un fatturato che oscilla tra i 649,3 miliardi di euro della statunitense WalMart e i 20,5 miliardi della britannica Wm Morrison. La maggiore proiezione internazionale è della portoghese Jeronimo Martins (80,7%, per due terzi in Polonia), dell’olandese Ahold Delhaize (78,6%), seguita dalla giapponese Seven & i (77,1% principalmente nel Nord America) e dalle francesi Carrefour (53,7%) ed Elo-Auchan (46,5%).

Il panel internazionale esprime un Roi medio nel 2024 pari al 10,2%, in aumento rispetto al 9,9% del 2023. Quanto a vendite per metro quadro al netto di Iva sul proprio mercato domestico, Esselunga con 16.071 euro per metro quadro supera tutti i principali operatori internazionali. A distanza le britanniche J Sainsbury (13.924 euro) e Tesco (12.893 euro), le australiane Coles (11.815 euro) e Woolworths (11.694 euro), seguite dalla canadese Empire (11.203 euro).

L’indagine completa è disponibile per il download sul sito www.areastudimediobanca.com

")