Secondo il recente studio “Digital Payment” di Statista, entro i prossimi quattro anni in Italia si assisterà a una crescita nei pagamenti digitali nel commercio online del 72%, superando un valore complessivo di 115 miliardi di euro rispetto ai 67 miliardi del 2022. Una trasformazione che sta coinvolgendo anche i pagamenti nei punti vendita fisici grazie alla spinta del mobile payment che fa registrare numeri minori ma un tasso di crescita esponenziale: sempre entro il prossimo quadriennio si assisterà a un incremento del 165% dei pagamenti da smartphone all’interno dei negozi fisici con un giro d’affari di quasi 60 miliardi di euro nel 2026 (rispetto ai 22 fatti registrare alla fine dello scorso anno).

All’interno di questo scenario, però, non mancano dati contrastanti: secondo il report “Space 2022” della BCE il contante rimane la forma di pagamento scelta dal 69% degli italiani (dato in calo del 13% dal 2019) ma è quella preferita solo dal 19% (-10% sempre sul 2019). Quasi 6 italiani su 10 (58%), infatti, hanno messo in cima ai metodi di pagamento preferiti quelli cashless ricalcando esattamente la media dell’Eurozona e mettendo il Belpaese davanti a nazioni come Spagna (53%), Germania (41%) e Austria (36%). Questi dati rappresentano un’importante conferma del modo in cui stanno evolvendo le abitudini dei consumatori sempre più propensi a utilizzare sistemi di pagamento innovativi e integrando a tutti gli effetti le novità del mercato come i sistemi “Buy Now Pay Later”, i conti digitali, le rateizzazioni, i finanziamenti e, in alcuni casi, anche le criptovalute che si stanno affiancando ai più tradizionali metodi di pagamento digitali come le carte e i bonifici.

“La strada è tracciata e non si può tornare più indietro, anche se questi numeri ci dicono che l’Italia su questa tematica può fare ancora molta strada. L’intero ecosistema dei pagamenti digitali e tutti i player coinvolti dovranno essere in grado di soddisfare e, se possibile, anticipare i bisogni dei consumatori sempre più propensi a pagare con modalità elettroniche, offrendo un servizio semplice, istantaneo e sicuro”, afferma Bruno Natoli, CEO di Mia-FinTech, startup fintech italiana nata dalla tecnologia cloud native di Mia-Platform che si pone l’obiettivo di accelerare la trasformazione digitale di banche, istituti finanziari, società fintech e altri attori dell’ecosistema financial services.

“La strada è tracciata e non si può tornare più indietro, anche se questi numeri ci dicono che l’Italia su questa tematica può fare ancora molta strada. L’intero ecosistema dei pagamenti digitali e tutti i player coinvolti dovranno essere in grado di soddisfare e, se possibile, anticipare i bisogni dei consumatori sempre più propensi a pagare con modalità elettroniche, offrendo un servizio semplice, istantaneo e sicuro”, afferma Bruno Natoli, CEO di Mia-FinTech, startup fintech italiana nata dalla tecnologia cloud native di Mia-Platform che si pone l’obiettivo di accelerare la trasformazione digitale di banche, istituti finanziari, società fintech e altri attori dell’ecosistema financial services.

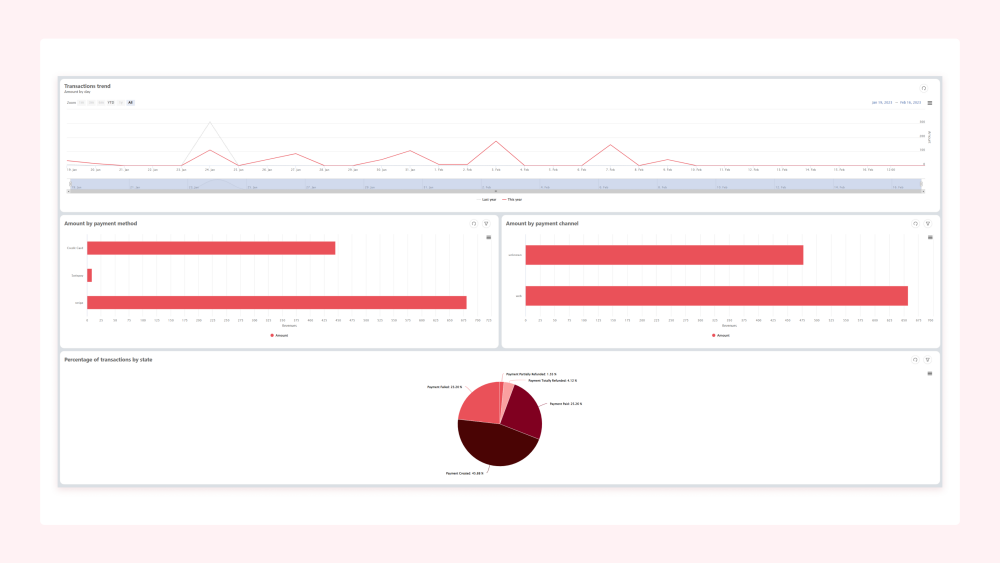

Aumentano i pagamenti tramite mobile nei punti vendita e aumentano le percentuali di acquisti giornalieri online. Sempre secondo il report “Space 2022” della BCE, di tutti i pagamenti giornalieri dell’Eurozona il 17% è stato effettuato online nel 2022, rispetto solo al 6% del 2019. In termini di valore, la quota dei pagamenti online nel 2022 è stata del 28% (+14% rispetto sempre al 2019), indicando che questa tipologia di pagamenti sono preferiti per importi più elevati. In Italia una transazione su due viene effettuata con la carta di credito, il 5% con il bonifico e ben il 27% (terza nazione in Europa solo dietro a Olanda e Germania) con metodi di pagamento online alternativi che includono conti digitali (come Paypal), sistemi “Buy Now Pay Later” e finanziamenti. Il restante 17%, infine, viene saldato con altre tipologie di pagamento che includono voucher, gift card e cryptovalute.

In questo contesto diventa fondamentale per le aziende che devono gestire dei pagamenti digitali avere dei sistemi online in grado di gestire le nuove e diverse tipologie di pagamento in un’unica soluzione componibile e ready to market per gestire al meglio il proprio business e capire in che modo si stanno orientando le preferenze dei consumatori. È proprio questa la soluzione ideata da Mia-FinTech con il Payment Integration Hub: una piattaforma che integra diverse modalità di pagamento consentendo ai propri clienti un semplice ingaggio dei provider di pagamento e funzioni avanzate come storni totali/parziali, payout, rimborsi e in grado di produrre analisi e insight approfonditi. “Grazie alla standardizzazione delle tecnologie API, il Payment Integration Hub di Mia-FinTech è in grado di offrire un’unica soluzione innovativa B2B2C componibile a seconda delle necessità di business per fornire una vera governance dei pagamenti digitali. Il valore distintivo di questa offerta risiede nella grande semplificazione nella configurazione dei metodi di pagamento, e nelle funzionalità di controllo e governo tramite un’unica console che integra tutte le modalità dei metodi di pagamento. In questa prima fase di lancio ci proponiamo a settori come retail, insurance e transportation”, spiega ancora Natoli.

In questo contesto diventa fondamentale per le aziende che devono gestire dei pagamenti digitali avere dei sistemi online in grado di gestire le nuove e diverse tipologie di pagamento in un’unica soluzione componibile e ready to market per gestire al meglio il proprio business e capire in che modo si stanno orientando le preferenze dei consumatori. È proprio questa la soluzione ideata da Mia-FinTech con il Payment Integration Hub: una piattaforma che integra diverse modalità di pagamento consentendo ai propri clienti un semplice ingaggio dei provider di pagamento e funzioni avanzate come storni totali/parziali, payout, rimborsi e in grado di produrre analisi e insight approfonditi. “Grazie alla standardizzazione delle tecnologie API, il Payment Integration Hub di Mia-FinTech è in grado di offrire un’unica soluzione innovativa B2B2C componibile a seconda delle necessità di business per fornire una vera governance dei pagamenti digitali. Il valore distintivo di questa offerta risiede nella grande semplificazione nella configurazione dei metodi di pagamento, e nelle funzionalità di controllo e governo tramite un’unica console che integra tutte le modalità dei metodi di pagamento. In questa prima fase di lancio ci proponiamo a settori come retail, insurance e transportation”, spiega ancora Natoli.

Se la pandemia ha accelerato la propensione verso i pagamenti digitali, saranno i comportamenti e le abitudini d’acquisto dei consumatori a guidare l’innovazione costringendo i player del settore a riconsiderare e aggiornare i modelli operativi. Una delle prossime tendenze già in atto nei punti vendita si chiama “Tap to Pay” ovvero la possibilità di ricevere pagamenti digitali senza terminale POS dove l’operazione viene finalizzata con un tablet o uno smartphone. Come riporta la ricerca US Proximity Mobile Payments 2022, negli Stati Uniti lo scorso anno i volumi di pagamento “Tap to Pay” sono aumentati del 30% superando 4,1 miliardi di dollari. Le big tech a stelle e strisce come Google e Apple stanno cavalcando questo nuovo trend in grado di favorire l’adozione di pagamenti digitali anche per le piccole e medie imprese visto che i merchant possono ricevere pagamenti elettronici senza investire nell’acquisto o noleggio di un POS. “È a tutti gli effetti una rivoluzione silenziosa – afferma sempre Natoli. Nonostante le attuali condizioni economiche che possono limitare la crescita del mercato, è chiaro che in futuro ci aspettiamo un’adozione diffusa di queste soluzioni fintech: una rivoluzione che coinvolge il consumatore che diventa digitale, il tessuto imprenditoriale di piccoli esercenti e medie imprese italiane e, soprattutto, dei player fintech che devono andare oltre della mera logica delle commissioni per offrire un’esperienza d’acquisto diversa che sarà il vero valore aggiunto nel futuro”.

La ripresa del canale fisico impone una revisione degli store non solo dal punto di vista infrastrutturale, ma anche digitale. L’esperienza del cliente viene semplificata e resa più consapevole: i chioschi digitali, implementati dal 28% dei top retailer, favoriscono l’approfondimento della conoscenza dei prodotti, mentre le soluzioni di digital signage (23%) attivano una comunicazione efficace con il cliente. Particolarmente rilevante è anche l’automatizzazione dell’esperienza, grazie a sistemi di self scanning (18%) da app o device dedicati. Un altro cantiere di innovazione riguarda il punto cassa: il 33% investe in soluzioni di mobile e contactless payment e il 9% in sistemi di self check-out per snellire la fase di pagamento. Infine, il 25% dei retailer dichiara di essere al lavoro sull’evoluzione del tradizionale significato della cassa: non è più solo un punto in cui termina l’esperienza d’acquisto, ma un luogo dove erogare servizi a valore aggiunto per il consumatore.

La ripresa del canale fisico impone una revisione degli store non solo dal punto di vista infrastrutturale, ma anche digitale. L’esperienza del cliente viene semplificata e resa più consapevole: i chioschi digitali, implementati dal 28% dei top retailer, favoriscono l’approfondimento della conoscenza dei prodotti, mentre le soluzioni di digital signage (23%) attivano una comunicazione efficace con il cliente. Particolarmente rilevante è anche l’automatizzazione dell’esperienza, grazie a sistemi di self scanning (18%) da app o device dedicati. Un altro cantiere di innovazione riguarda il punto cassa: il 33% investe in soluzioni di mobile e contactless payment e il 9% in sistemi di self check-out per snellire la fase di pagamento. Infine, il 25% dei retailer dichiara di essere al lavoro sull’evoluzione del tradizionale significato della cassa: non è più solo un punto in cui termina l’esperienza d’acquisto, ma un luogo dove erogare servizi a valore aggiunto per il consumatore.

Il primo si traduce nel testare le opportunità del metaverso, in relazione ai propri asset, processi e cluster di consumatori. Il metaverso rappresenta uno spazio virtuale che abilita nuove esperienze relazionali e transazionali per il Retail. Le principali sperimentazioni riguardano l’attivazione di un’interazione immersiva tra consumatori e prodotti-servizi offerti, la comunicazione all’esterno di valori aziendali o, ancora, la vendita di prodotti reali e virtuali.

Il primo si traduce nel testare le opportunità del metaverso, in relazione ai propri asset, processi e cluster di consumatori. Il metaverso rappresenta uno spazio virtuale che abilita nuove esperienze relazionali e transazionali per il Retail. Le principali sperimentazioni riguardano l’attivazione di un’interazione immersiva tra consumatori e prodotti-servizi offerti, la comunicazione all’esterno di valori aziendali o, ancora, la vendita di prodotti reali e virtuali.

“La logica ‘One Stop Shopping’ consente, infatti, a chi ha un piccolo business – come micro imprenditori, rivenditori, hobbisti o artigiani – di centralizzare la ricerca e l’acquisto di soluzioni innovative utili a sviluppare la propria attività, facendo riferimento ad un unico luogo. In questo modo, semplificano la vita lavorativa e risparmiano tempo prezioso”, spiega Umberto Zola, Country Growth Lead Italia di SumUp. I piccoli commercianti possono, così, dotarsi rapidamente di un terminale di pagamento elettronico (POS), nello stesso negozio in cui, ad esempio, acquistano lo smartphone per usare un numero aziendale o la carta per la stampante, senza doversi recare in un centro specializzato o in una filiale bancaria, iniziando ad accettare i pagamenti elettronici il giorno stesso, senza vincoli e costi nascosti o necessità di stipulare contratti, potendo implementare anche i pagamenti a distanza.

“La logica ‘One Stop Shopping’ consente, infatti, a chi ha un piccolo business – come micro imprenditori, rivenditori, hobbisti o artigiani – di centralizzare la ricerca e l’acquisto di soluzioni innovative utili a sviluppare la propria attività, facendo riferimento ad un unico luogo. In questo modo, semplificano la vita lavorativa e risparmiano tempo prezioso”, spiega Umberto Zola, Country Growth Lead Italia di SumUp. I piccoli commercianti possono, così, dotarsi rapidamente di un terminale di pagamento elettronico (POS), nello stesso negozio in cui, ad esempio, acquistano lo smartphone per usare un numero aziendale o la carta per la stampante, senza doversi recare in un centro specializzato o in una filiale bancaria, iniziando ad accettare i pagamenti elettronici il giorno stesso, senza vincoli e costi nascosti o necessità di stipulare contratti, potendo implementare anche i pagamenti a distanza.

La MyGiftCard Hong Bao è la prima busta rossa digitale: una volta attivata, infatti, può essere convertita nelle migliori Gift Card cinesi grazie ad un’apposita piattaforma.

La MyGiftCard Hong Bao è la prima busta rossa digitale: una volta attivata, infatti, può essere convertita nelle migliori Gift Card cinesi grazie ad un’apposita piattaforma.