Si consolida e cresce l’importanza dei prodotti a Marca del Distributore anche a fronte dell’aumento inflattivo che si è generato nel post pandemia, ulteriormente influenzato dalle conseguenze della guerra in Ucraina. Sugli scaffali della Distribuzione Moderna sono circa 70mila i prodotti contrassegnati dal logo dell’insegna distributiva, prodotti di qualità e dal prezzo conveniente, con un posizionamento mediamente del 20-25% in meno dei prodotti a marca industriale.

Il 43% degli italiani ha dichiarato di aver acquistato nel 2021 in prevalenza prodotti a marca del distributore (MDD). Risulta infatti dalla ricerca che nel 2021 la Marca del Distributore ha consolidato un percorso di crescita significativo in atto da quasi 20 anni: 11,7 miliardi di euro di fatturato (più che triplicato dal 2003) e una quota di mercato pari al 19,8%. Le previsioni del protrarsi delle tensioni inflattive per tutto l’anno 2022 rendono probabile un ulteriore aumento delle vendite dei prodotti MDD, già stimati in crescita da The European House – Ambrosetti al 24% di quota di mercato nel 2030 con 15 miliardi di euro di fatturato. Questi alcuni dei dati salienti emersi dal Convegno di apertura di MarcabyBolognaFiere, la manifestazione organizzata da ADM – Associazione Distribuzione Moderna e da BolognaFiere Group.

È quanto emerso durante il Convegno dall’intervento a due voci sulla “Marca del Distributore e consumatore nella società che cambia” risultato del position paper di The European House – Ambrosetti e della ricerca di IPSOS che si proponeva di indagare la MDD dal punto di vista del consumatore anche alla luce dei cambiamenti in atto nella società italiana.

La ricerca è stata articolata in due momenti – una community online con 45 partecipanti acquirenti MDD e una indagine quantitativa su un campione di 1.500 individui, rappresentativi dei responsabili acquisti per macro-area geografica, genere ed età – e ha mostrato che la Marca del Distributore ha un elevato livello di riconoscibilità tra i consumatori italiani tanto che 1 su 4 dichiara di scegliere il proprio punto vendita abituale proprio per l’offerta dei prodotti MDD. Il 95% dei consumatori italiani conosce almeno una Marca del Distributore e il 78% conosce anche le MDD con nome di fantasia. I prodotti più acquistati sono gli alimentari confezionati, i surgelati, seguiti da prodotti per la cura della casa, la cura della persona, le bevande non alcoliche, gli alimentari freschi, i prodotti per animali, e altro.

Modalità di acquisto che confermano la capacità della Marca del Distributore di rispondere ai nuovi bisogni della società italiana, caratterizzata da tre driver: polarizzazione della condizione economica delle famiglie (“accessibilità” della MDD), da cambiamenti socio-demografici quali denatalità, invecchiamento, famiglie monocomponenti (scelta di prodotti “ready to eat”), crescente attenzione alla sostenibilità e al benessere (a titolo di esempio, la quota di mercato dei prodotti BIO a Marca del Distributore ha raggiunto nel 2021 il 44,1%).

La MDD si è evoluta nel tempo, con un’offerta ad alto contenuto qualitativo, di innovazione, sostenibilità, salute e benessere, riconosciuta anche dal consumatore che ne apprezza la capacità di rendere accessibile la qualità: 81% degli italiani ritiene che ci sia stato un progressivo miglioramento nell’offerta della MDD negli ultimi 10 anni. In particolare, il 55% ritiene che la MDD sia attenta ai temi legati all’ambiente e alla sostenibilità, il 50% pensa che la MDD sia attenta ai temi etici e sociali.

Emergono infatti nell’apprezzamento della Marca del Distributore, valori quali la capacità di presidiare ricette ed eccellenze dei territori italiani (rispettivamente 66% e 63%), la valorizzazione dei produttori locali (59%), una risposta adeguata ai bisogni crescenti di salubrità (59%). Il 95% dei consumatori dichiara di conoscere almeno una Marca Insegna, il 90% dei consumatori che acquista prodotti MDD risulta inoltre interessato ad avere informazioni rispetto al produttore, mentre il numero medio di marche conosciute è più alto nel Nord-Ovest che nel resto d’Italia.

È stato analizzato da The European House – Ambrosetti il contributo della Marca del Distributore alla crescita e al rafforzamento della dimensione industriale e competitiva della sua filiera di fornitura: una rete di 1.500 aziende MDD partner con cui la Distribuzione Moderna instaura relazioni di collaborazione di lungo periodo (nel 50% dei casi superiore agli 8 anni). L’analisi dei bilanci su un campione rappresentativo di 610 aziende MDD partner negli ultimi 8 anni (2013-2020), suddiviso in tre cluster in base alla quota di fatturato generato con la produzione di prodotti a Marca del Distributore, dimostra che le aziende della filiera alimentare che fanno Marca del Distributore hanno performance economiche, occupazionali e reddituali migliori delle altre aziende del settore alimentare. La performance media annua nel periodo 2013-2020 aumenta al crescere della quota di fatturato generato con la Marca del Distributore.

Marco Pedroni, Presidente di ADM – Associazione Distribuzione Moderna ha sottolineato l’importanza della MDD nella difesa del potere d’acquisto dei consumatori e per l’economia italiana: “Entrambe le ricerche confermano il valore generato dalla Distribuzione Moderna che ha saputo rappresentare sia durante la crisi pandemica che nella drammatica fase attuale un presidio di sicurezza e di quotidianità. I consumatori apprezzano e riconoscono l’offerta della MDD. Al tempo stesso la MDD è un volano di amplificazione dell’incredibile offerta alimentare che caratterizza il nostro Paese. Con la MDD si può dimostrare che qualità, ampiezza della gamma e convenienza sono assolutamente compatibili”.

Sulla evoluzione nel tempo della MDD e sui prossimi percorsi di sviluppo, Valerio De Molli, Managing Partner & CEO di The European House – Ambrosetti ha dichiarato:

“Mai avremmo potuto ipotizzare che, nello stesso momento storico, ci sarebbe stata la convergenza di cinque fattori di rischio: la pandemia globale, lo scoppio della guerra, l’esplosione dei costi energetici e logistici, l’interruzione di alcune filiere di approvvigionamento e l’impennata dell’inflazione, con forte pressione sui redditi disponibili delle famiglie. In questo contesto di grande incertezza, la Marca del Distributore svolge un importante ruolo sociale, grazie al sostegno al potere d’acquisto delle famiglie italiane. Come emerge dallo studio, l’acquisto di prodotti a Marca del Distributore ha abilitato, solo nel 2021, un risparmio complessivo pari a 2,1 miliardi di Euro, pari a circa 100 Euro per famiglia, a fronte di un’offerta di qualità e ad altro contributo di innovazione e sostenibilità”.

Nando Pagnoncelli, Presidente di Ipsos Italia, ha illustrato la ricerca sottolineando come: “I consumatori hanno percepito un progressivo miglioramento della MDD negli ultimi 10 anni e le riconoscono oggi di aver ‘democratizzato la qualità’, rendendo accessibili a molti – per prezzo e facile reperibilità – prodotti precedentemente confinati in un ambito di ‘specialità’ elitario od occasionale. La MDD, grazie ad una offerta percepita come più ampia, più qualificata e specializzata, ha aumentato la propria vicinanza, anche emotiva, ad un consumatore sempre più ‘laico’, più autonomo nella valutazione della qualità dei prodotti, più oculato nella ricerca della migliore qualità al miglior prezzo”.

Nando Pagnoncelli, Presidente di Ipsos Italia, ha illustrato la ricerca sottolineando come: “I consumatori hanno percepito un progressivo miglioramento della MDD negli ultimi 10 anni e le riconoscono oggi di aver ‘democratizzato la qualità’, rendendo accessibili a molti – per prezzo e facile reperibilità – prodotti precedentemente confinati in un ambito di ‘specialità’ elitario od occasionale. La MDD, grazie ad una offerta percepita come più ampia, più qualificata e specializzata, ha aumentato la propria vicinanza, anche emotiva, ad un consumatore sempre più ‘laico’, più autonomo nella valutazione della qualità dei prodotti, più oculato nella ricerca della migliore qualità al miglior prezzo”.

Stefano Patuanelli, Ministro delle Politiche Agricole Alimentari e Forestali ha dichiarato: “Quello dell’agricoltura è uno dei settori più colpiti dalla crisi che stiamo attraversando. Auspico che a livello europeo si possa identificare un percorso comunitario di crescita che favorisca la tutela della produzione e implementare gli investimenti in nuove tecnologie necessari a rispondere alle esigenze di quel consumatore evoluto che la ricerca presentata oggi ci ha mostrato già maturo nel compiere scelte d’acquisto consapevoli”.

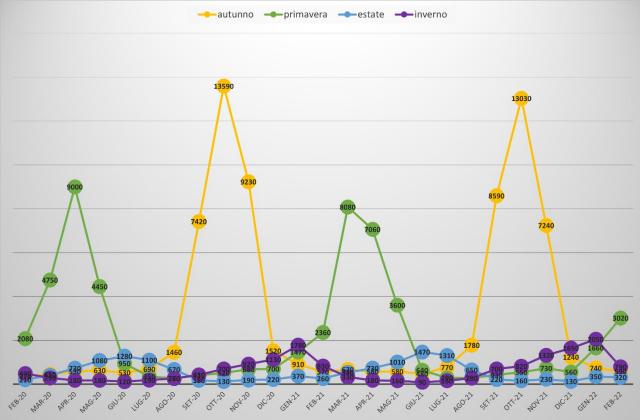

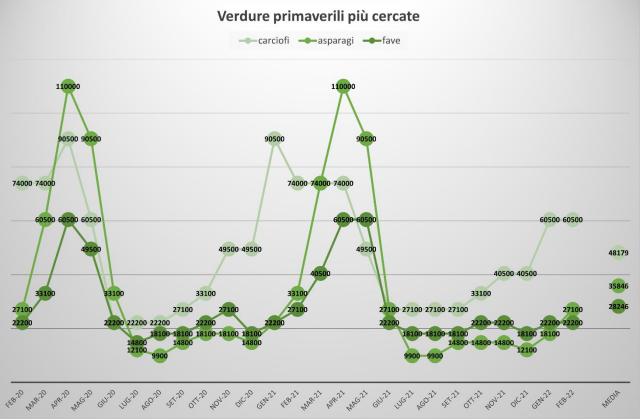

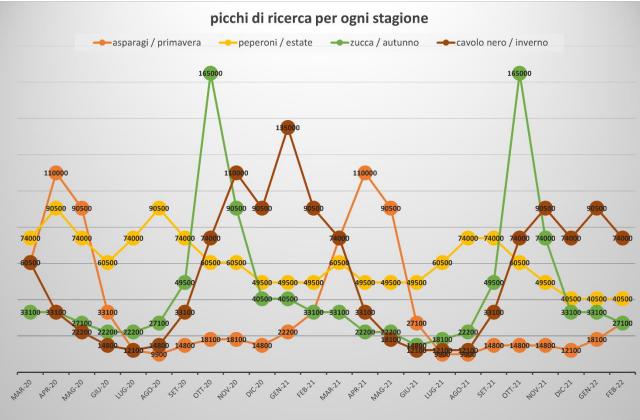

Si possono immaginare molteplici motivi. Uno fra tutti, l’autunno, un po’ come la primavera, è un periodo di transizione. Le ricerche online mostrano una sorta di sicurezza nell’individuare le verdure estive e invernali, mentre c’è maggior difficoltà per i periodi di passaggio e quindi l’utente medio chiede a Google “quali sono le verdure di stagione in autunno?”

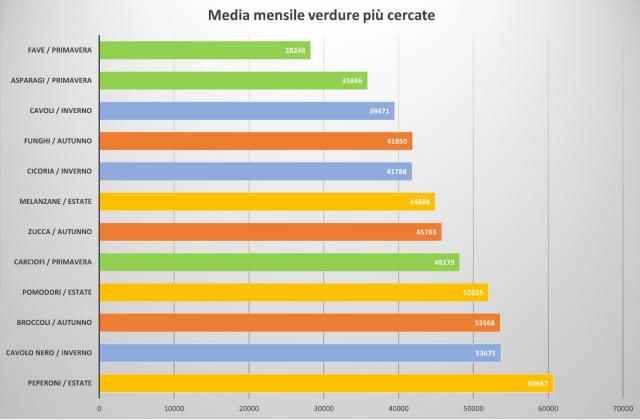

Si possono immaginare molteplici motivi. Uno fra tutti, l’autunno, un po’ come la primavera, è un periodo di transizione. Le ricerche online mostrano una sorta di sicurezza nell’individuare le verdure estive e invernali, mentre c’è maggior difficoltà per i periodi di passaggio e quindi l’utente medio chiede a Google “quali sono le verdure di stagione in autunno?” Guardando le verdure più cercate nel corso di tutto l’anno, vincono i peperoni, che sono prettamente estivi e solo alterzo posto, con i broccoli, troviamo una verdura autunnale. Si tratta però di valori medi, ovvero distribuiti nel corso dell’intero anno. Se andiamo a guardare le ricerche per le verdure tipiche di ogni singola stagione cosa succede? Vediamo medie annuali e picchi stagionali per ognuna.

Guardando le verdure più cercate nel corso di tutto l’anno, vincono i peperoni, che sono prettamente estivi e solo alterzo posto, con i broccoli, troviamo una verdura autunnale. Si tratta però di valori medi, ovvero distribuiti nel corso dell’intero anno. Se andiamo a guardare le ricerche per le verdure tipiche di ogni singola stagione cosa succede? Vediamo medie annuali e picchi stagionali per ognuna. Ma qual è la differenza tra frutta e verdura?

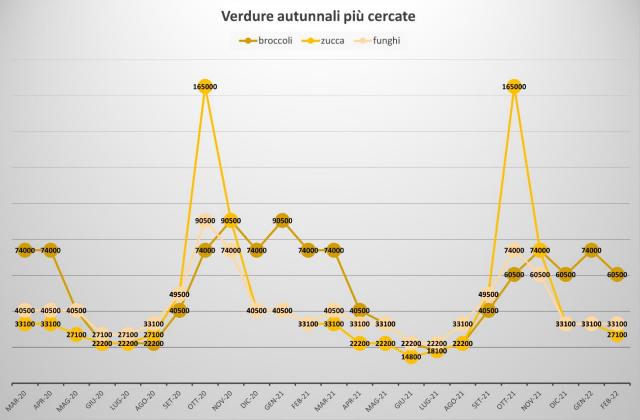

Ma qual è la differenza tra frutta e verdura? Oltre alla zucca, ottobre è anche il mese dei funghi. Sono state 90.500 le query assolute nel 2020 e 74.000 a ottobre 2021. Qui però siamo di fronte a un dilemma biologico: dal punto di vista scientifico, infatti, i funghi non sono propriamente verdure. Insomma, in autunno si mangiano tante verdure che in realtà verdure non sono.

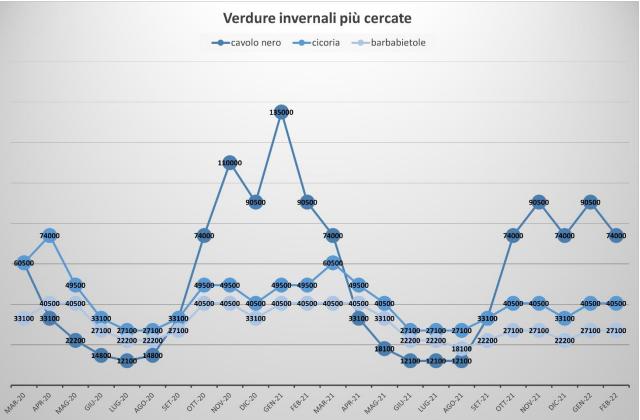

Oltre alla zucca, ottobre è anche il mese dei funghi. Sono state 90.500 le query assolute nel 2020 e 74.000 a ottobre 2021. Qui però siamo di fronte a un dilemma biologico: dal punto di vista scientifico, infatti, i funghi non sono propriamente verdure. Insomma, in autunno si mangiano tante verdure che in realtà verdure non sono. Anche barbabietole e cicoria sono molto cercate online, oltre ai cavoli più genericamente definiti. La media si aggira intorno alle 30/40.000 query mensili negli ultimi due anni, con picchi per la cicoria oltre le 60.000 query.

Anche barbabietole e cicoria sono molto cercate online, oltre ai cavoli più genericamente definiti. La media si aggira intorno alle 30/40.000 query mensili negli ultimi due anni, con picchi per la cicoria oltre le 60.000 query. Confronto di verdure per ciascuna stagione

Confronto di verdure per ciascuna stagione Non si gioca con il cibo?

Non si gioca con il cibo?

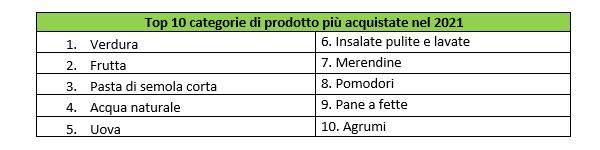

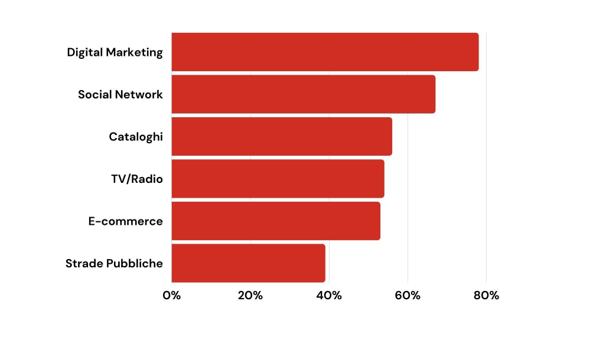

Il carrello online degli italiani nel 2021

Il carrello online degli italiani nel 2021

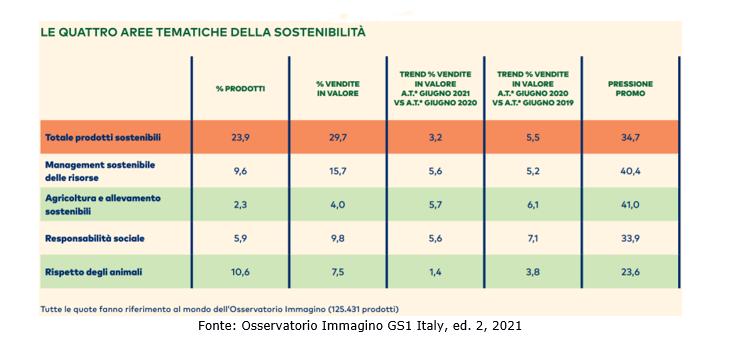

«Questa crescita si deve all’aumento dell’offerta di prodotti dalle caratteristiche sostenibili, che rappresentano ormai il 23,9% delle 125.431 referenze monitorate in questa decima edizione dell’Osservatorio Immagino» spiega Marco Cuppini, research and communication director di GS1 Italy.

«Questa crescita si deve all’aumento dell’offerta di prodotti dalle caratteristiche sostenibili, che rappresentano ormai il 23,9% delle 125.431 referenze monitorate in questa decima edizione dell’Osservatorio Immagino» spiega Marco Cuppini, research and communication director di GS1 Italy.

LA COMPLEMENTARIETÀ CARTA-DIGITALE : PIÙ CHE MAI NECESSARIA

LA COMPLEMENTARIETÀ CARTA-DIGITALE : PIÙ CHE MAI NECESSARIA di slot_GS1 Italy")

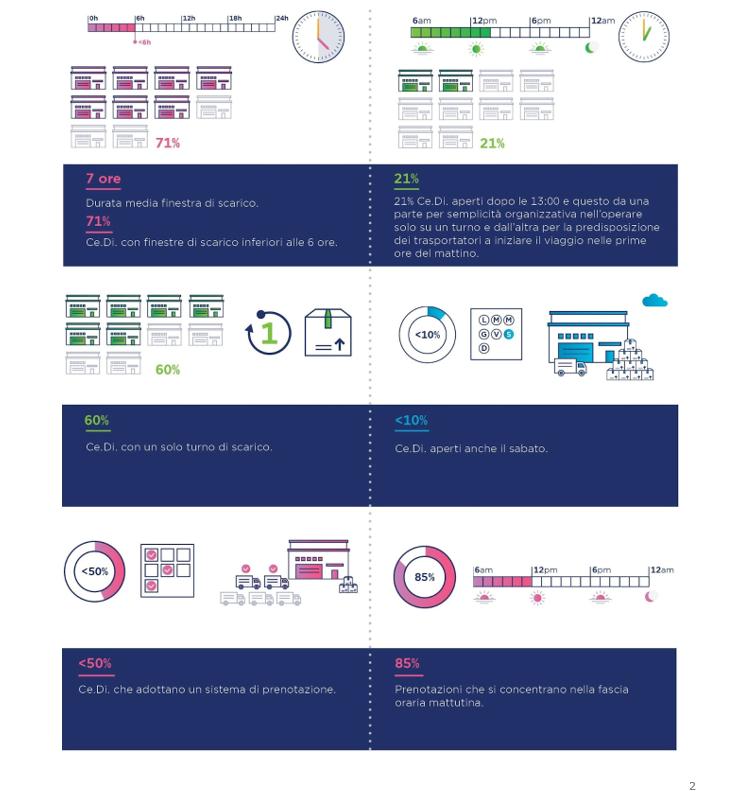

Intitolata “Ottimizzazione del processo di consegna: focus sull’estensione delle finestre di ricevimento presso i Ce.Di. della GDO”, questa ricerca rientra tra le attività messe in campo da GS1 Italy che opera per fornire alla business community strumenti, informazioni e best practice con l’obiettivo, in accordo con il piano strategico triennale GS1 Italy 2020-2022, di promuovere la digitalizzazione della filiera, la sostenibilità per il trasporto e le prassi collaborative tra gli attori della supply chain.

Intitolata “Ottimizzazione del processo di consegna: focus sull’estensione delle finestre di ricevimento presso i Ce.Di. della GDO”, questa ricerca rientra tra le attività messe in campo da GS1 Italy che opera per fornire alla business community strumenti, informazioni e best practice con l’obiettivo, in accordo con il piano strategico triennale GS1 Italy 2020-2022, di promuovere la digitalizzazione della filiera, la sostenibilità per il trasporto e le prassi collaborative tra gli attori della supply chain.

«Efficientare i processi richiede un’attenzione costante lungo tutta la filiera e il confronto diretto e costante con tutti i suoi operatori. E tale ricerca nasce proprio su queste basi. L’ampliamento delle finestre di scarico potrebbe generare importanti vantaggi e GS1 Italy sta continuando a lavorare in ambito ECR per fornire gratuitamente alla business community soluzioni e best practice per rendere processi e attività sempre più efficienti, promuovendo digitalizzazione e collaborazione lungo tutta la filiera. A questa ricerca, infatti, seguirà una seconda parte, al termine della quale stileremo delle linee guida sull’efficienza logistica» dichiara Giuseppe Luscia, ECR project manager di GS1 Italy.

«Efficientare i processi richiede un’attenzione costante lungo tutta la filiera e il confronto diretto e costante con tutti i suoi operatori. E tale ricerca nasce proprio su queste basi. L’ampliamento delle finestre di scarico potrebbe generare importanti vantaggi e GS1 Italy sta continuando a lavorare in ambito ECR per fornire gratuitamente alla business community soluzioni e best practice per rendere processi e attività sempre più efficienti, promuovendo digitalizzazione e collaborazione lungo tutta la filiera. A questa ricerca, infatti, seguirà una seconda parte, al termine della quale stileremo delle linee guida sull’efficienza logistica» dichiara Giuseppe Luscia, ECR project manager di GS1 Italy.

«L’Osservatorio Immagino ha introdotto un nuovo modo di leggere i fenomeni di consumo e i relativi cambiamenti. Industria e Distribuzione del largo consumo hanno così una chiave di lettura utile per creare nuovi prodotti e calibrare assortimenti che incontrino i gusti di un consumatore sempre più preparato e consapevole» afferma Marco Cuppini, research and communication director di GS1 Italy.

«L’Osservatorio Immagino ha introdotto un nuovo modo di leggere i fenomeni di consumo e i relativi cambiamenti. Industria e Distribuzione del largo consumo hanno così una chiave di lettura utile per creare nuovi prodotti e calibrare assortimenti che incontrino i gusti di un consumatore sempre più preparato e consapevole» afferma Marco Cuppini, research and communication director di GS1 Italy.

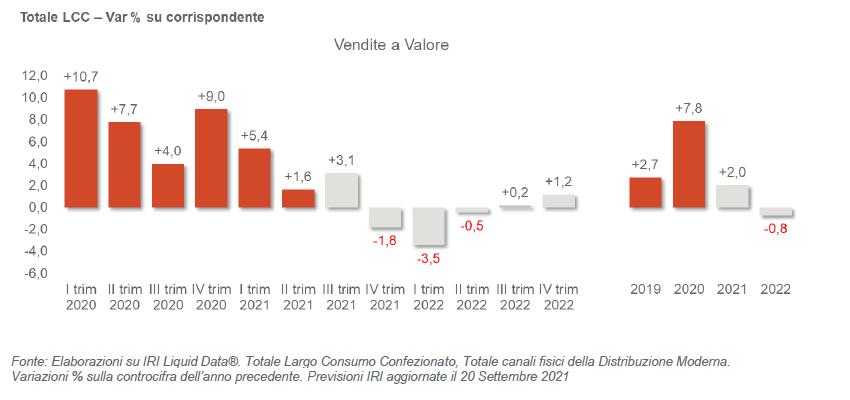

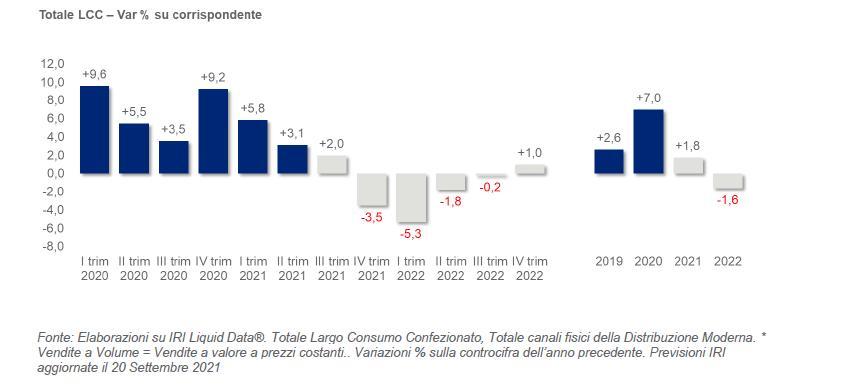

Per quanto riguarda le previsioni sugli acquisti in volume è necessario sottolineare che questi ultimi saranno influenzati dalla risalita prezzi che caratterizza il secondo semestre del 2021. Prevediamo che l’aumento dell’inflazione si esaurirà entro i primi 6 mesi del 2022. Il profilo evolutivo dell’andamento atteso dei volumi nel Largo Consumo ricalca quello dei ricavi ma sconta l’effetto dei rincari.

Per quanto riguarda le previsioni sugli acquisti in volume è necessario sottolineare che questi ultimi saranno influenzati dalla risalita prezzi che caratterizza il secondo semestre del 2021. Prevediamo che l’aumento dell’inflazione si esaurirà entro i primi 6 mesi del 2022. Il profilo evolutivo dell’andamento atteso dei volumi nel Largo Consumo ricalca quello dei ricavi ma sconta l’effetto dei rincari. Si attende quindi una chiusura del 2021 con una crescita delle vendite a volume pari al +1,8%. Il 2022 vedrà invece una flessione che si attesterà al –1,6%.

Si attende quindi una chiusura del 2021 con una crescita delle vendite a volume pari al +1,8%. Il 2022 vedrà invece una flessione che si attesterà al –1,6%.