Un incremento delle vendite online in Italia del +3% a valore nella sola giornata di venerdì 28 novembre: va in archivio con risultati positivi il Black Friday 2025. A tirare un bilancio è NielsenIQ grazie ai dati Digital Purchases, il più grande e-panel europeo con oltre 2 milioni di e-shopper, che monitora in tempo reale gli acquisti sui canali digitali. L’analisi evidenzia una crescita ancora più significativa su intervalli più ampi: +5% nella settimana di promozioni e +14% sull’intero mese di novembre rispetto allo stesso periodo del 2024.

Un trend in aumento, dunque, che conferma come le promozioni non siano più concentrate esclusivamente sulla giornata di venerdì, ma si estendano su archi temporali sempre più lunghi, anticipando l’avvio delle offerte e prolungandone la durata. Dati alla mano, l’edizione 2025 rimarca la passione degli italiani per lo shopping online, affermandosi ancora una volta come uno degli appuntamenti più attesi dell’anno.

MEZZO MILIARDO DI EURO PER LE PRINCIPALI CATEGORIE

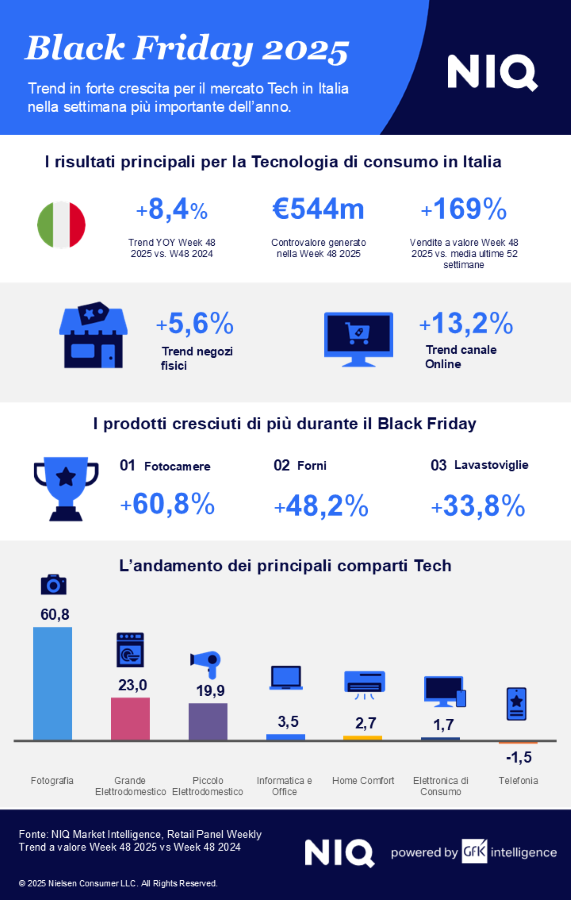

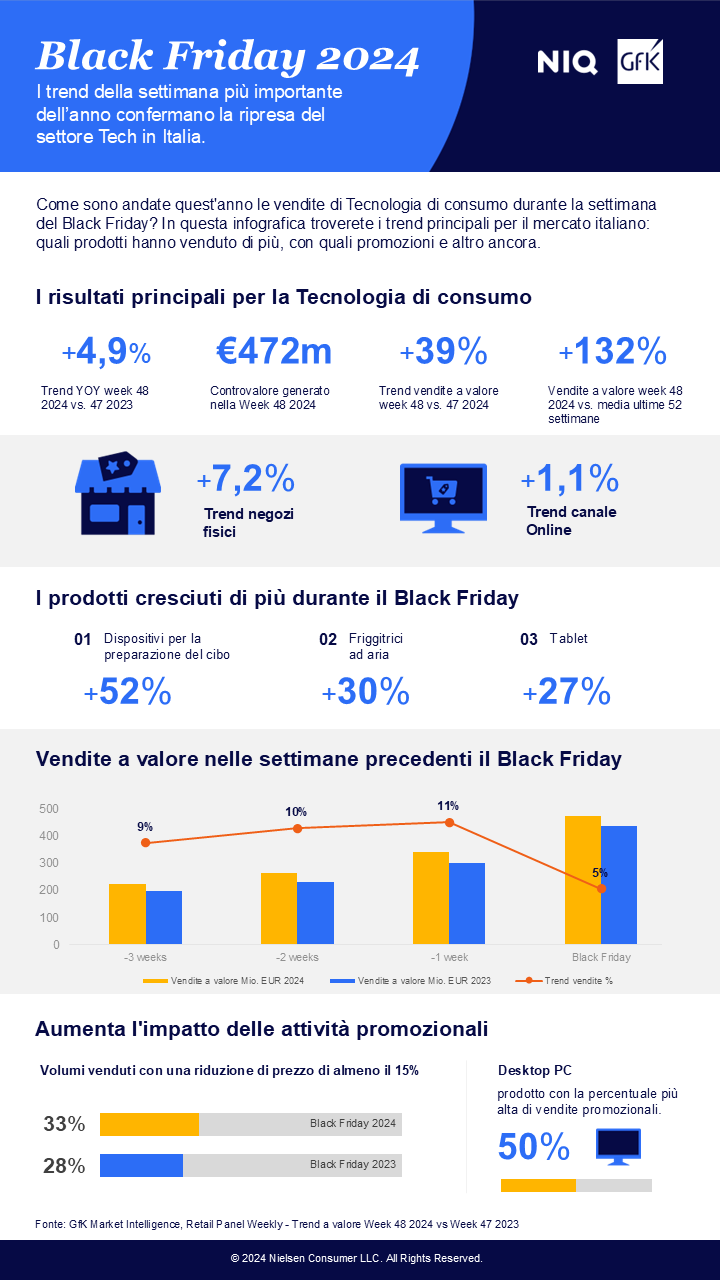

Dopo i risultati positivi dello scorso anno (+4,9% a valore) anche quest’anno le rilevazioni effettuate da NielsenIQ (NIQ) sul Panel Weekly per la settimana del Black Friday (dal 24 al 30 novembre 2025) mostrano una solida crescita del fatturato del +8,4% a valore per le categorie più importanti del mercato della tecnologia di consumo rilevate settimanalmente. Per questo perimetro di prodotti, durante i sette giorni di sconti è stato generato un controvalore di 543,7 milioni di euro.

La tendenza positiva ha interessato soprattutto il canale online che ha registrato un +13,2% rispetto al 2024, mentre i punti vendita tradizionali hanno visto un incremento più ridotto (+5,6%). Le vendite online hanno contribuito al 37,7% del fatturato totale.

La settimana del Black Friday si conferma la più importante del 2025 per giro d’affari: rispetto al fatturato totale (fisico e online) della settimana media riferita all’ultimo anno, si è registrato infatti un incremento del +169%.

I PRODOTTI PIÙ ACQUISTATI

Il settore che ha registrato la crescita più marcata è stato quello della Fotografia, con un +60,8% a valore rispetto alla settimana del Black Friday 2024, che però ha un peso ridotto sul totale mercato. Molto positive le performance anche del Piccolo Elettrodomestico (+19,9%) e del Grande Elettrodomestico (+23%), quest’ultimo influenzato positivamente dagli effetti del Bonus Elettrodomestici 2025, l’incentivo governativo lanciato lo scorso 18 novembre che offre uno sconto fino al 30% sull’acquisto di un nuovo apparecchio ad alta efficienza energetica.

Positivi anche l’Informatica e Office (+3,5%), l’Home Comfort (+2,7%) e l’Elettronica di Consumo (+1,7%). In controtendenza la Telefonia – il comparto più importante per giro d’affari – che ha visto una decrescita delle vendite a valore del -1,5% rispetto alla settimana del Black Friday 2024. In questo caso, la negatività interessa soprattutto il canale online, mentre i punti vendita tradizionali rimangono in area positiva.

BENE I GRANDI ELETTRODOMESTICI, FRENATA PER GLI SMARTPHONE

Guardando alle tre categorie più importanti in termini di fatturato, crescono rispetto allo scorso anno i PC Portatili (+2,2%), i TV (+1,7%) e i Tablet (+4,6%) mentre registrano una performance negativa gli Smartphone (-1,8%). Analizzando la Top 10 dei prodotti Tech più venduti, al primo posto le Fotocamere (+60,8%). Ma in classifica si trovano soprattutto Grandi Elettrodomestici: i Forni (+48%), le Lavastoviglie (+34%), gli Aspirapolvere (+30%) – in particolare i Robot (+54%), i Frigoriferi (+22%), le Lavatrici (+20,4%) e le Asciugatrici (+17,3%). Tra i prodotti più venduti, anche: Rasoi Elettrici (+27%), Air Treatment e Stampanti (entrambi +26%).

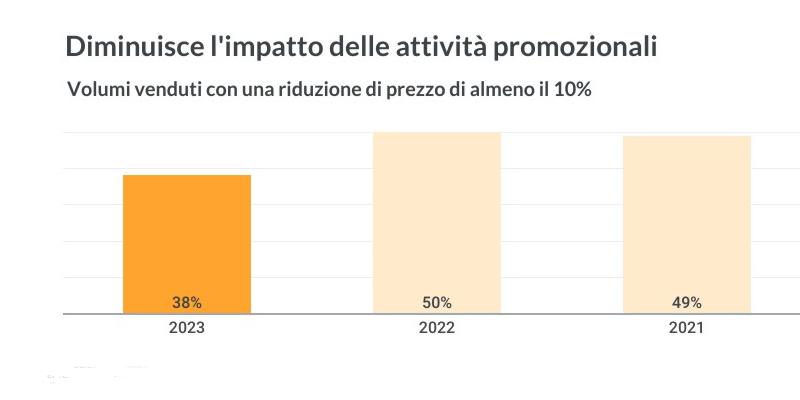

L’impatto delle attività promozionali nel corso del Black Friday 2025 è in leggera crescita e si assesta al 33% dei volumi venduti con una riduzione di prezzo di almeno il 15%. I Visori per Realtà Aumentata (AR) e Realtà Virtuale (VR) sono stati il prodotto con la percentuale più alta di vendite promozionali (49%) e hanno registrato una crescita del +15,2% rispetto allo stesso periodo dello scorso anno.

CRESCE IL TEMPO TRASCORSO SUI SITI E-COMMERCE

Il Black Friday non impatta solo sui costi dei prodotti, ma anche sulle abitudini digitali dei consumatori. A rivelarlo è Sinottica, la ricerca che da quasi cinquant’anni analizza in modo continuativo stili di vita, valori, comportamenti di consumo e abitudini mediali degli italiani. Secondo questa fonte, l’interesse verso i portali e-commerce è in forte crescita durante la settimana degli sconti: gli utenti unici giornalieri aumentano del +21%, mentre il tempo dedicato alla navigazione su siti di shopping online segna un incremento del +40%. Una tendenza che dimostra come la ricerca di offerte e la pianificazione degli acquisti siano ormai parte integrante dell’esperienza digitale.

CHI SONO I BLACK FRIDAY LOVERS

Sempre sulla base degli insight di Sinottica, esiste un segmento di consumatori che vive questa data come un appuntamento imperdibile: i Black Friday Lovers. Si tratta di un target con caratteristiche ben definite: +13% donne, +15% nella fascia d’età tra i 14 e i 54 anni e +13% laureati rispetto alla media della popolazione. Consumatori che non si limitano a cogliere le opportunità di sconto, ma pianificano e si informano attivamente per massimizzare i vantaggi delle promozioni.

Le categorie più desiderate? Abbigliamento (56%), seguito da Elettronica (47%), Cosmesi (23%), Arredamento (16%) e Fai-da-te (15%). Un comportamento che evidenzia un approccio consapevole e orientato alla ricerca del miglior affare, rendendo questo target particolarmente interessante per strategie di marketing e comunicazione mirate.

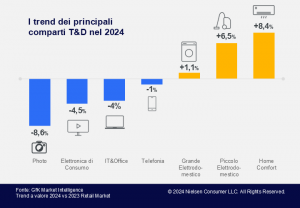

Dietro il trend stabile del mercato si celano dinamiche molto diverse che interessano i principali comparti della Tecnologia di consumo. Il settore con la crescita maggiore rispetto al 2023 è l’Home Comfort, che registra un incremento del +8,4% a valore. Anche il Piccolo Elettrodomestico mostra segnali positivi, crescendo del +6,5% su base annua, in netta ripresa rispetto alla flessione del -1,2% registrata nel 2023. Il Grande Elettrodomestico chiude l’anno in positivo con un aumento del fatturato del +1,1%.

Dietro il trend stabile del mercato si celano dinamiche molto diverse che interessano i principali comparti della Tecnologia di consumo. Il settore con la crescita maggiore rispetto al 2023 è l’Home Comfort, che registra un incremento del +8,4% a valore. Anche il Piccolo Elettrodomestico mostra segnali positivi, crescendo del +6,5% su base annua, in netta ripresa rispetto alla flessione del -1,2% registrata nel 2023. Il Grande Elettrodomestico chiude l’anno in positivo con un aumento del fatturato del +1,1%.

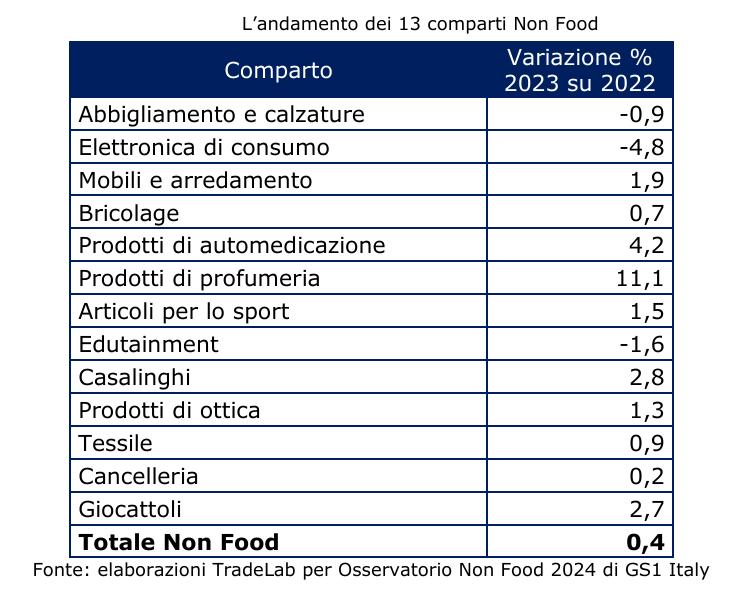

Il miglior balzo in avanti, sia su base annua che nel quinquennio, è quello dei prodotti di profumeria, che hanno chiuso il 2023 con 7,5 miliardi di euro di vendite, in crescita di +11,1% sul 2022 e di +23,1% sul 2019. Altri comparti hanno generato nel 2023 un fatturato maggiore rispetto a quello ottenuto nel 2019. Sono i prodotti di ottica con 2,7 miliardi di euro di vendite (+1,3% annuo, +8,2% nel quinquennio), il tessile casa con 1,3 miliardi di euro (rispettivamente +0,9% e +2,8%), i giocattoli con 1,1 miliardi di euro (rispettivamente +2,7% e +0,4%). Invece l’edutainment ha chiuso il 2023 con 4,7 miliardi di euro di sell-out, in calo di -1,6% sul 2022 ma comunque in crescita di +13,8% rispetto al 2019. Tre comparti sono accomunati da un bilancio annuo positivo ma sono ancora al di sotto del sell-out che avevano nel 2019. Nel 2023 gli articoli per lo sport hanno raggiunto i 6,1 miliardi di euro di vendite (+1,5 rispetto al 2022, -0,4% nel quinquennio), i casalinghi hanno incassato 4,4 miliardi di euro di vendite (rispettivamente +2,8% e -0,9%) e la cancelleria ha totalizzato 1,2 miliardi di euro di vendite (rispettivamente +0,2% e -1,4%).

Il miglior balzo in avanti, sia su base annua che nel quinquennio, è quello dei prodotti di profumeria, che hanno chiuso il 2023 con 7,5 miliardi di euro di vendite, in crescita di +11,1% sul 2022 e di +23,1% sul 2019. Altri comparti hanno generato nel 2023 un fatturato maggiore rispetto a quello ottenuto nel 2019. Sono i prodotti di ottica con 2,7 miliardi di euro di vendite (+1,3% annuo, +8,2% nel quinquennio), il tessile casa con 1,3 miliardi di euro (rispettivamente +0,9% e +2,8%), i giocattoli con 1,1 miliardi di euro (rispettivamente +2,7% e +0,4%). Invece l’edutainment ha chiuso il 2023 con 4,7 miliardi di euro di sell-out, in calo di -1,6% sul 2022 ma comunque in crescita di +13,8% rispetto al 2019. Tre comparti sono accomunati da un bilancio annuo positivo ma sono ancora al di sotto del sell-out che avevano nel 2019. Nel 2023 gli articoli per lo sport hanno raggiunto i 6,1 miliardi di euro di vendite (+1,5 rispetto al 2022, -0,4% nel quinquennio), i casalinghi hanno incassato 4,4 miliardi di euro di vendite (rispettivamente +2,8% e -0,9%) e la cancelleria ha totalizzato 1,2 miliardi di euro di vendite (rispettivamente +0,2% e -1,4%). La rete commerciale tra chiusure e restyling dei punti vendita

La rete commerciale tra chiusure e restyling dei punti vendita

La parola chiave di oggi: risparmio

La parola chiave di oggi: risparmio Nuove identità alimentari

Nuove identità alimentari

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

Previsioni per il 2024

Previsioni per il 2024

La telefonia, il settore più importante per fatturato, registra un trend positivo (+3%) nel periodo compreso tra gennaio e giugno 2023. Crescono anche i comparti del grande elettrodomestico e del piccolo elettrodomestico, che segnano rispettivamente un +6% e un +4% rispetto allo stesso periodo del 2022. Le vendite online rimangono stabili intorno al 26% del fatturato sviluppato dal settore, ma solo la fine dell’anno ci dirà di quanto cresceranno a seguito dei grandi eventi promozionali che generalmente spingono gli acquisti in rete nel Q4.

La telefonia, il settore più importante per fatturato, registra un trend positivo (+3%) nel periodo compreso tra gennaio e giugno 2023. Crescono anche i comparti del grande elettrodomestico e del piccolo elettrodomestico, che segnano rispettivamente un +6% e un +4% rispetto allo stesso periodo del 2022. Le vendite online rimangono stabili intorno al 26% del fatturato sviluppato dal settore, ma solo la fine dell’anno ci dirà di quanto cresceranno a seguito dei grandi eventi promozionali che generalmente spingono gli acquisti in rete nel Q4.