A seguito del costante aumento del costo della vita, i consumatori hanno adeguato in modo drastico il proprio comportamento di spesa, con la maggior parte (53%) dei consumatori globali che “rimanda” gli acquisti di beni non essenziali. Secondo il sondaggio 2023 di PwC Global Consumer Insights Pulse Survey, che ha coinvolto 9.180 consumatori in 25 Paesi, il 15% dei consumatori ha smesso completamente di acquistare beni non essenziali. Dal sondaggio è inoltre emerso che nei prossimi sei mesi la maggior parte dei consumatori prevede di ridurre la propria spesa in tutte le categorie oggetto della ricerca, una riduzione significativa prevista in tutte le categorie rispetto al precedente sondaggio di giugno 2022. Settori quali i prodotti di lusso e di fascia alta, i viaggi e la moda saranno i più colpiti nei prossimi sei mesi dalla riduzione di spesa dei consumatori, mentre i generi alimentari dovrebbero essere i meno colpiti.

Il costo della vita pesa sulla fiducia dei consumatori

Il costo della vita pesa sulla fiducia dei consumatori

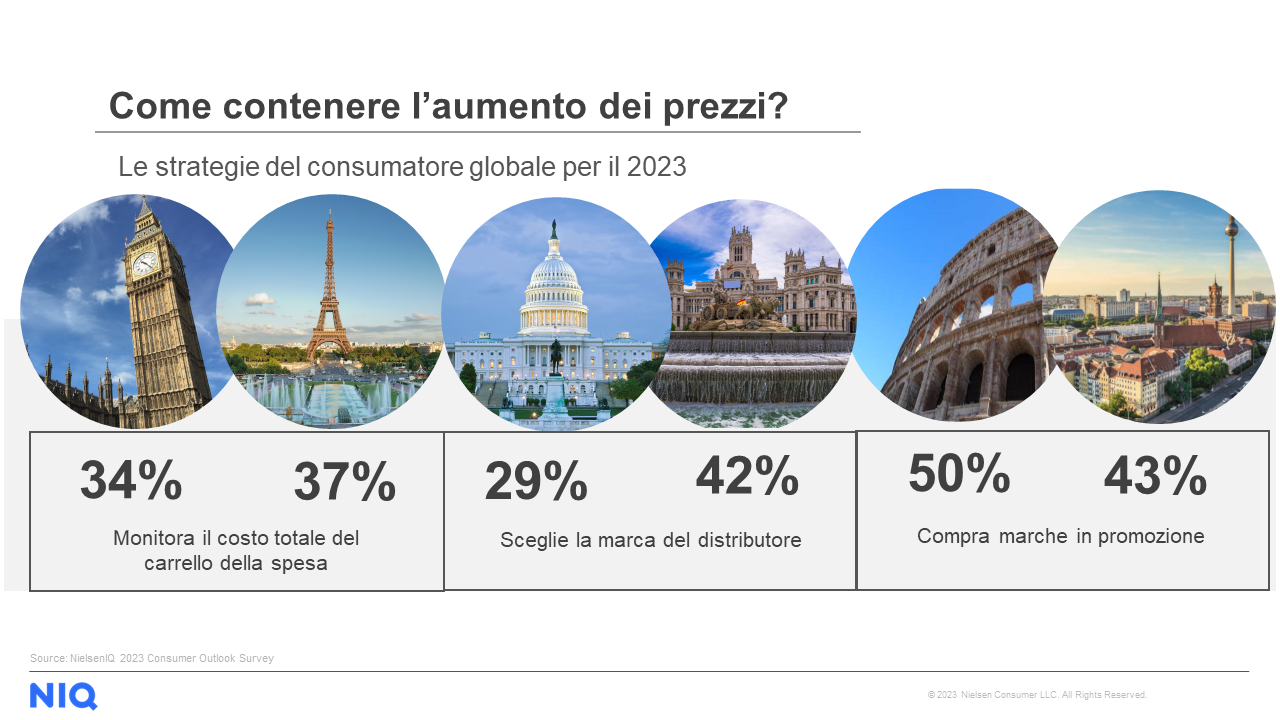

I consumatori stanno modificando le abitudini d’acquisto online e in negozio a seguito dell’aumento del costo della vita, mentre le carenze di materie prime si ripercuotono sulla disponibilità dei prodotti e sui tempi di consegna. Circa la metà (49%) sostiene quindi di acquistare determinati prodotti quando sono in offerta, il 46% di cercare rivenditori che offrono un valore maggiore, il 40% di utilizzare siti di confronto dei prezzi per trovare alternative più economiche, il 34% di acquistare in stock per risparmiare e il 32% di acquistare prodotti a “marchio del rivenditore” per risparmiare. A livello demografico, la Generazione X è la “più preoccupata” (47%) e ha rimandato l’acquisto di beni non essenziali, i baby boomer sono “preoccupati in una certa misura” (33%) e hanno anche loro rimandato l’acquisto di beni non essenziali, mentre i millennials sono in cima alla lista e sono “preoccupati” ma senza modificare il proprio comportamento.

La carenza di materie prime sta cambiando il comportamento dei consumatori rispetto agli acquisti online e in negozio

Mentre più della metà dei consumatori (56%) afferma che l’aumento dei prezzi è il fattore condizionante quando fa acquisiti in negozio, una notevole percentuale è rappresentata anche dai problemi legati alla carenza di materie prime con lunghe code e negozi affollati (30%), oltre alla disponibilità dei prodotti (26%) che influenza il comportamento dei consumatori. Le carenze di materie prime per gli acquisti in negozio sembrano interessare maggiormente i consumatori in Australia (36%), Stati Uniti (35%) e India (34%), mentre per chi acquista online, le preoccupazioni principali riguardano gli aumenti dei prezzi (48%), la disponibilità dei prodotti (24%) e i tempi di attesa più lunghi del previsto (24%).

Il settore dei prodotti di lusso/fascia alta sarà quello maggiormente interessato dal calo degli acquisti da parte dei consumatori

I consumatori prevedono di ridurre nei prossimi sei mesi gli acquisiti in tutte le categorie al dettaglio oggetto del sondaggio: la maggiore riduzione di spesa è prevista per i prodotti di lusso/fascia alta o i prodotti di design (53%), i viaggi (43%), le attività virtuali online (42%) e il settore della moda come abbigliamento e calzature (41%). Persiste comunque un desiderio di spesa futura, con il 40% che indica che cercherà di fare acquisiti per sé stesso o per altri, mentre il 39% li considera di qualità superiore. Il settore dei generi alimentari (24%) è quello che ha registrato la minore riduzione di spesa prevista.

Erika Andreetta, Partner PwC Italia, EMEA Fashion & Luxury Leader, spiega: “La crisi legata all’aumento del costo della vita sta avendo ripercussioni a livello materiale sul modo in cui i consumatori fanno acquisiti, tanto online quanto in negozio. A causa dell’aumento dei prezzi, i consumatori di tutto il mondo stanno rimandando gli acquisiti di beni non essenziali, mentre dedicano più tempo a cercare alternative più economiche. Nonostante tutti i settori interessati dalla ricerca registrino una riduzione prevista della spesa nei prossimi sei mesi, stiamo comunque notando che i consumatori continuano a scegliere prodotti realizzati in modo etico e sostenibile. Se desiderano prosperare in questo complesso ambiente macroeconomico e mantenere coinvolti i consumatori, i rivenditori devono sfruttare e diversificare i loro canali di distribuzione, offrire prezzi competitivi, investire in catene di fornitura più resilienti e compensare la crescente riluttanza dei consumatori a condividere dati online monitorando meglio la base clienti e i programmi di fidelizzazione”.

Erika Andreetta, Partner PwC Italia, EMEA Fashion & Luxury Leader, spiega: “La crisi legata all’aumento del costo della vita sta avendo ripercussioni a livello materiale sul modo in cui i consumatori fanno acquisiti, tanto online quanto in negozio. A causa dell’aumento dei prezzi, i consumatori di tutto il mondo stanno rimandando gli acquisiti di beni non essenziali, mentre dedicano più tempo a cercare alternative più economiche. Nonostante tutti i settori interessati dalla ricerca registrino una riduzione prevista della spesa nei prossimi sei mesi, stiamo comunque notando che i consumatori continuano a scegliere prodotti realizzati in modo etico e sostenibile. Se desiderano prosperare in questo complesso ambiente macroeconomico e mantenere coinvolti i consumatori, i rivenditori devono sfruttare e diversificare i loro canali di distribuzione, offrire prezzi competitivi, investire in catene di fornitura più resilienti e compensare la crescente riluttanza dei consumatori a condividere dati online monitorando meglio la base clienti e i programmi di fidelizzazione”.

I prodotti sostenibili sono molto richiesti dai consumatori

I prodotti sostenibili sono molto richiesti dai consumatori

Nonostante una prevista riduzione di spesa e un ambiente economico complesso, i consumatori sostengono di essere comunque disposti a pagare di più per l’acquisto di prodotti sostenibili. Incredibilmente, oltre tre quarti (78%) sono disposti a pagare di più per un prodotto realizzato/reperito localmente o prodotto con materiale riciclato, sostenibile o eco-compatibile (77%) o da un’azienda nota per le proprie pratiche etiche (75%).

Canali dei consumatori

A giugno 2022, apparentemente la frequenza di acquisti giornalieri/settimanali dei consumatori, che durante la pandemia aveva registrato una tendenza al rialzo, ha fatto un passo indietro tornando ai tempi pre-COVID. In questo sondaggio, la costante stabilità dimostra che nei prossimi sei mesi la maggior parte dei consumatori prevede solo un lieve cambiamento del canale di acquisto abituale nell’online, in negozio e con la formula “click and collect”. Gli acquisiti in negozio rimangono prettamente invariati, anno su anno, come mezzo di consumo più comune nel 2022 (43%), mentre l’utilizzo di cellulari/smartphone (34%), PC (23%) e tablet (15%) registra complessivamente una lieve riduzione. Dal sondaggio emerge la costante tendenza dei consumatori ad affermare che non acquisteranno mai prodotti tramite tablet (51%), assistenti vocali per abitazioni intelligenti (64%) e dispositivi indossabili (71%), dati complessivamente in aumento rispetto all’ultimo sondaggio PwC Global Consumer Insights Pulse Survey condotto a giugno 2022.

Metaverso: ancora nella fase iniziale di adozione, la classe dirigente riconosce l’importanza della gestione del rischio, della sicurezza informatica e delle considerazioni inerenti la governance

L’adozione del metaverso come canale di acquisto è ancora nella fase iniziale di adozione. Questo mezzo rimane comunque ancora sotto-utilizzato, con solo un quarto (26%) degli intervistati che ha dichiarato di aver utilizzato la piattaforma per l’intrattenimento, le esperienze virtuali o l’acquisto di prodotti nel 2022. La maggior parte di questi utenti ha utilizzato il metaverso principalmente per la realtà virtuale, ovvero per giocare ai giochi o guardare un film (10%), entrare a far parte di un mondo virtuale, visitare l’ambiente di un rivenditore o partecipare a un concerto (9%) o acquistare un prodotto digitale, ad esempio un non-fungible token o NFT (9%). Coloro che registrano maggiori probabilità di interagire con attività correlate al metaverso sono India (48%), Vietnam (43%) e Hong Kong (42%), oltre ai Millennials (36%).

Nel contempo, poiché lo shopping online continua a crescere a livello di volumi, i consumatori sono sempre più preoccupati in merito alla privacy dei dati. Quasi la metà (47%) afferma di essere estremamente o molto preoccupato quando interagisce con aziende di social media, siti web di viaggi di terze parti/portali (36%), aziende di assistenza sanitaria (34%) e di prodotti di consumo (32%). Paesi come l’India e le Filippine sono i più preoccupati in tali categorie. Di conseguenza, quasi la metà (49%) sostiene di non condividere i dati personali più di quanto sia necessario, il 32% sceglie di non voler ricevere comunicazioni da tali aziende e il 26% ha in generale ridotto le proprie interazioni con questi tipi di aziende.

“Il mondo dello shopping di dieci anni fa sembra una galassia lontanissima e distante – ha affermato Fabio Antonini, CEO e Founder di 3A. Grazie all’arrivo di device tascabili perennemente connessi, possiamo ricercare valide alternative d’acquisto in ogni momento. I retailers che hanno preso parte all’indagine “3A Retail Insights” hanno riletto in modo innovativo il rapporto tra punto vendita tradizionale e online, per potersi inserire con maggiore efficacia in un processo sempre più influenzato dalle nuove tecnologie, dai social media e dagli influencer. Non è cambiato solo il fulcro dell’esperienza del singolo consumatore, ma anche il mondo del retail. Si stanno delineando nuovi scenari, con negozi che puntano a ripensarsi in un’ottica maggiormente digitale per essere sempre più competitivi sul mercato. Assistiamo a nuove dinamiche per il consumatore, sempre più indeciso tra un’esperienza d’acquisto digitale e il negozio fisico”.

“Il mondo dello shopping di dieci anni fa sembra una galassia lontanissima e distante – ha affermato Fabio Antonini, CEO e Founder di 3A. Grazie all’arrivo di device tascabili perennemente connessi, possiamo ricercare valide alternative d’acquisto in ogni momento. I retailers che hanno preso parte all’indagine “3A Retail Insights” hanno riletto in modo innovativo il rapporto tra punto vendita tradizionale e online, per potersi inserire con maggiore efficacia in un processo sempre più influenzato dalle nuove tecnologie, dai social media e dagli influencer. Non è cambiato solo il fulcro dell’esperienza del singolo consumatore, ma anche il mondo del retail. Si stanno delineando nuovi scenari, con negozi che puntano a ripensarsi in un’ottica maggiormente digitale per essere sempre più competitivi sul mercato. Assistiamo a nuove dinamiche per il consumatore, sempre più indeciso tra un’esperienza d’acquisto digitale e il negozio fisico”.

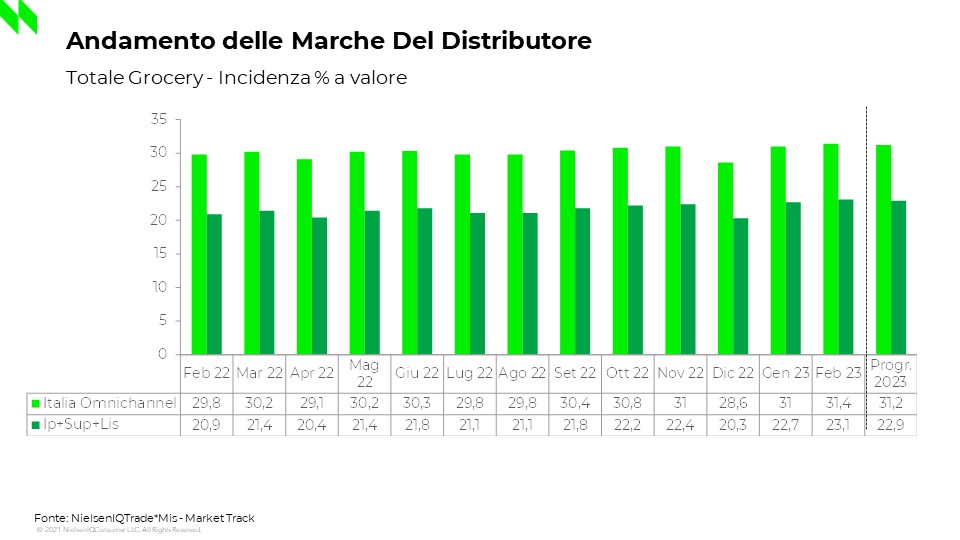

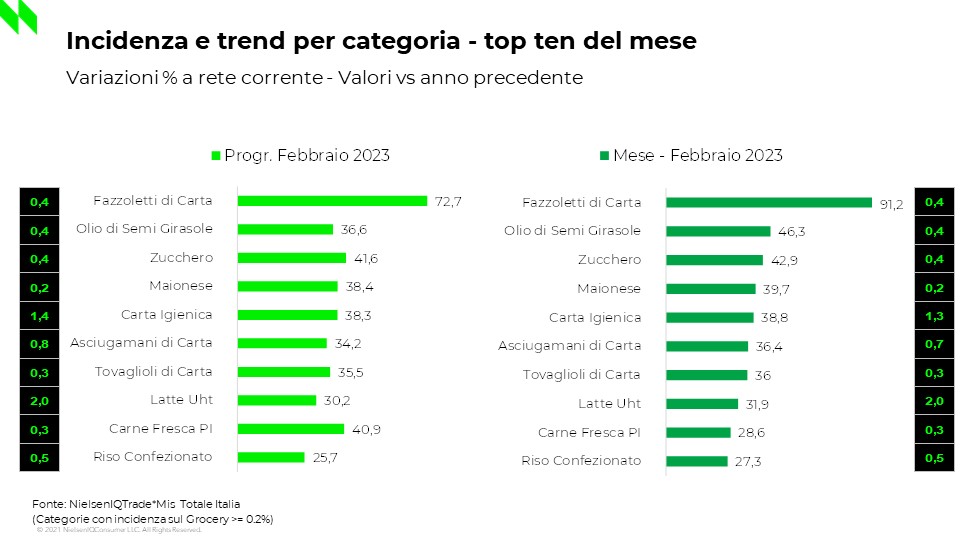

E in Italia?

E in Italia? “Guardando all’UE nel suo complesso – spiega Enrica Gentile, Project Manager per il progetto UE svolto da Areté, il mercato delle bevande “low/no alcohol” diverse dalla birra è ancora in una fase iniziale di sviluppo in tutti i Paesi membri, e le relative dinamiche sono ancora in grande evoluzione, ma le attese per i prossimi anni sono di crescite complessive a due cifre, in particolare per vino e alcolici. In questo contesto, sono di grande importanza l’innovazione tecnologica e di prodotto, ma anche la possibilità di avere un quadro normativo chiaro, a beneficio di consumatori e operatori”.

“Guardando all’UE nel suo complesso – spiega Enrica Gentile, Project Manager per il progetto UE svolto da Areté, il mercato delle bevande “low/no alcohol” diverse dalla birra è ancora in una fase iniziale di sviluppo in tutti i Paesi membri, e le relative dinamiche sono ancora in grande evoluzione, ma le attese per i prossimi anni sono di crescite complessive a due cifre, in particolare per vino e alcolici. In questo contesto, sono di grande importanza l’innovazione tecnologica e di prodotto, ma anche la possibilità di avere un quadro normativo chiaro, a beneficio di consumatori e operatori”.

In forte crescita anche il pistacchio: l’Osservatorio Immagino ha individuato 512 referenze, tra prodotto al naturale e alimenti che lo usano come ingrediente, per un giro d’affari di oltre 175 milioni di euro, in crescita annua di +11,1%. Un risultato dettato dall’aumento dell’offerta (+26,8%) e dai trend positivi di alcune categorie di prodotti, come gelati multipack, creme spalmabili, colombe e uova di Pasqua.

In forte crescita anche il pistacchio: l’Osservatorio Immagino ha individuato 512 referenze, tra prodotto al naturale e alimenti che lo usano come ingrediente, per un giro d’affari di oltre 175 milioni di euro, in crescita annua di +11,1%. Un risultato dettato dall’aumento dell’offerta (+26,8%) e dai trend positivi di alcune categorie di prodotti, come gelati multipack, creme spalmabili, colombe e uova di Pasqua.

I pistacchi non sono solo indispensabili per la salute ma anche un ottimo spuntino “spezzafame”, in grado di allietare le giornate offrendo un’alternativa ai soliti snack. Il momento ideale per gustarli per il 55% delle persone è il pomeriggio – come idea croccante da consumare tra pranzo e cena – seguito dal “post -allenamento” (32%) – dove sono perfetti per recuperare energie – e dalla mattina (14%) in cui rappresentano l’aiuto ideale per stimolare la concentrazione e liberare la propria creatività.

I pistacchi non sono solo indispensabili per la salute ma anche un ottimo spuntino “spezzafame”, in grado di allietare le giornate offrendo un’alternativa ai soliti snack. Il momento ideale per gustarli per il 55% delle persone è il pomeriggio – come idea croccante da consumare tra pranzo e cena – seguito dal “post -allenamento” (32%) – dove sono perfetti per recuperare energie – e dalla mattina (14%) in cui rappresentano l’aiuto ideale per stimolare la concentrazione e liberare la propria creatività.