Le recensioni degli utenti rappresentano ormai una componente sempre più decisiva nel processo d’acquisto e uno strumento di grande valore per i rivenditori. Secondo un’indagine dello Spiegel Research Center della Northwestern University, la quasi totalità dei consumatori – il 95% – consulta le recensioni prima di concludere un acquisto online, o in un negozio. Il rischio però è leggere commenti non verificati che potrebbero persino rivelarsi falsi.

La situazione è destinata a cambiare a breve, con l’entrata in vigore della Direttiva Omnibus dal prossimo 3 luglio. Tra meno di 7 giorni nel nostro Paese sarà applicato il Decreto Legislativo 26/2023, che recepisce la Direttiva 2019/2161 “per una migliore applicazione e una modernizzazione delle norme dell’Unione relative alla protezione dei consumatori”. La Direttiva comunitaria è frutto di un percorso articolato e approfondito del legislatore per tutelare maggiormente i consumatori e il valore che le recensioni rappresentano ai loro occhi.

Prima dell’entrata in vigore della Direttiva Omnibus non esisteva alcun obbligo inerente la verifica dell’autenticità delle recensioni. Chi faceva della trasparenza e della tutela dei consumatori il focus della propria offerta applicava volontariamente le norme tecniche individuate dall’ISO 20488. Nel suo insieme, l’adozione della Direttiva Omnibus introduce una riforma del Diritto al consumo in Italia, originata anche dalle nuove dinamiche di mercato e di marketing online, che impatta l’attività delle piattaforme di rivendita b2c: recensioni online, offerte e prezzi ribassati, trasparenza nei risultati di ricerca e clausole vessatorie inserite nei contratti. In particolare, la maggior parte delle novità riguarda le recensioni, poiché introduce il concetto di obbligatorietà abbinato alle procedure per garantire la veridicità delle recensioni pubblicate online. Infatti i brand non potranno più classificarle come “recensioni clienti”, se non solo dopo che siano state sottoposte a un processo di verifica e di controllo. Tale processo deve attestare la provenienza da consumatori che, realmente, hanno acquistato o utilizzato il prodotto.

L’obiettivo è tutelare i consumatori, prevenendo la diffusione di recensioni fraudolente e migliorando la loro affidabilità a livello europeo. Ma, nello specifico cosa dovranno fare le aziende che vendono prodotti e servizi online?

-Rendere pubblico il procedimento di autentificazione delle recensioni adottato.

-Riportare chiare indicazioni sul metodo di verifica implementato.

-Dichiarare e provare che le recensioni siano state inviate da chi ha utilizzato/acquistato un prodotto.

-Accertare l’intero processo di raccolta, che comprende anche la moderazione e la pubblicazione delle recensioni.

Le recensioni giocano un ruolo fondamentale nel rapporto con i propri clienti, perché garantiscono un maggior engagement e possono trainare le vendite di un prodotto, sono un driver rilevante del business come sottolinea Elisa Sorrentino, ecommerce Specialist di Carrefour Italia: “Le recensioni clienti sono per Carrefour un ‘mai più senza’! Raccoglierle proattivamente, insieme a un partner di fiducia come Recensioni Verificate influenza positivamente la percezione del nostro brand e la sua credibilità, con conseguente aumento della fiducia e delle vendite”.

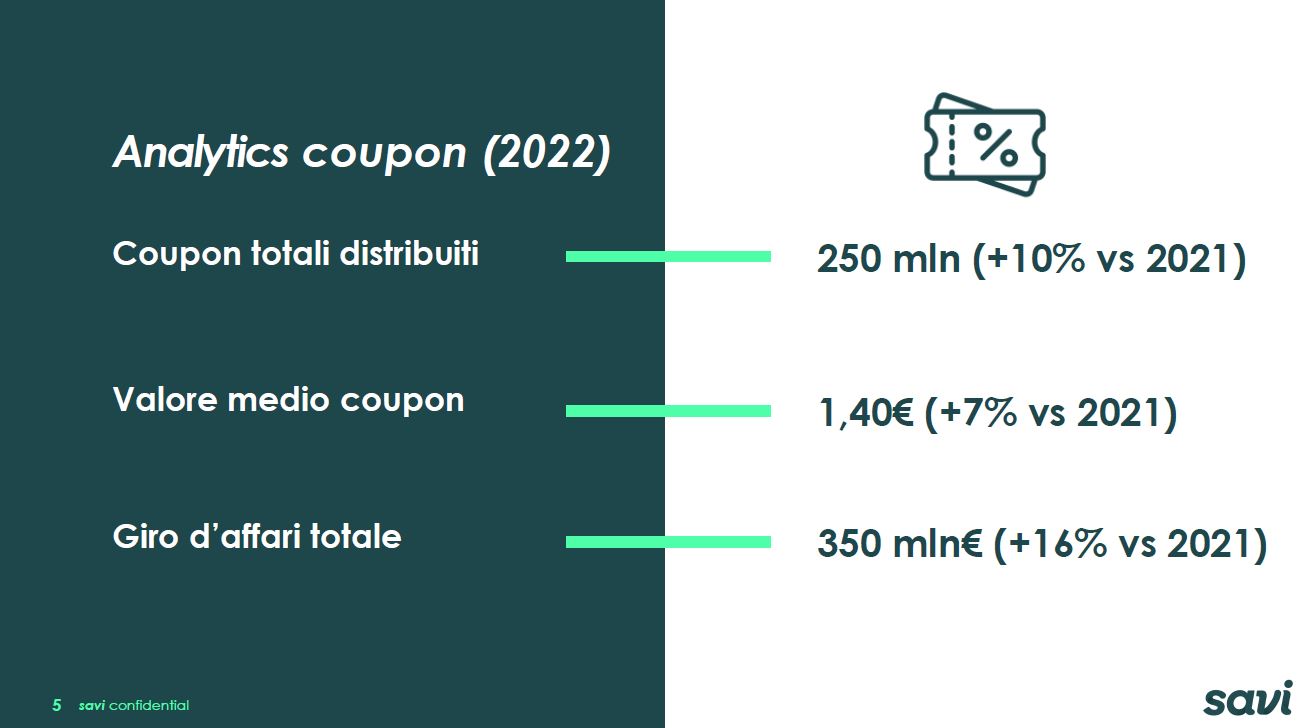

“Il couponing è un settore in costante crescita ed evoluzione, perché permette di accedere a promozioni su un’ampia categoria di prodotti in maniera semplice e istantanea”, ha dichiarato Angelo Tosoni, Managing Director di Savi Italia. “Come Savi abbiamo intrapreso da tempo un percorso di digitalizzazione che ci ha spinto ad investire oltre 1 milione di euro negli ultimi tre anni per trasformare il mercato dei coupon in un’esperienza interamente dematerializzata, con evidenti benefici sia per i consumatori che per le catene della Gdo oltre che per le aziende dell’industria di marca. Queste ultime, grazie alla nostra piattaforma, possono controllare in tempo reale tutti gli analytics derivanti dalle transazioni degli utenti che utilizzano i buoni sconto. Siamo proiettati sul futuro, consapevoli che i coupon diventeranno sempre più uno strumento di engagement e di fidelizzazione dei clienti”.

“Il couponing è un settore in costante crescita ed evoluzione, perché permette di accedere a promozioni su un’ampia categoria di prodotti in maniera semplice e istantanea”, ha dichiarato Angelo Tosoni, Managing Director di Savi Italia. “Come Savi abbiamo intrapreso da tempo un percorso di digitalizzazione che ci ha spinto ad investire oltre 1 milione di euro negli ultimi tre anni per trasformare il mercato dei coupon in un’esperienza interamente dematerializzata, con evidenti benefici sia per i consumatori che per le catene della Gdo oltre che per le aziende dell’industria di marca. Queste ultime, grazie alla nostra piattaforma, possono controllare in tempo reale tutti gli analytics derivanti dalle transazioni degli utenti che utilizzano i buoni sconto. Siamo proiettati sul futuro, consapevoli che i coupon diventeranno sempre più uno strumento di engagement e di fidelizzazione dei clienti”.

Diverse le sfide che alla luce del quadro delineato si profilano per le aziende di prodotto considerato che anche le nuove preferenze di consumo hanno un riflesso: gli italiani preferiscono benefit diretti come sconti più alti, promozioni e iniziative di cross selling come pacchetti di prodotti correlati. Oltre il 50% degli intervistati ha dichiarato che tra i diversi strumenti proposti dalle aziende le promozioni e gli sconti rimangono i preferiti, seguiti da offerte di prodotti più economici, private label e programmi fedeltà. “In un periodo storico segnato da incertezza, i consumatori italiani si rivelano dei cauti ottimisti nel modellare le proprie abitudini di consumo” – commenta Francesco Fiorese, Partner e Managing Director di Simon-Kucher Italia. “Adattandosi alle mutevoli circostanze con resilienza e con un atteggiamento capace di reagire positivamente alle avversità, i consumatori mostrano una grande maturità, lanciando determinanti segnali positivi anche per la produzione e le imprese”.

Diverse le sfide che alla luce del quadro delineato si profilano per le aziende di prodotto considerato che anche le nuove preferenze di consumo hanno un riflesso: gli italiani preferiscono benefit diretti come sconti più alti, promozioni e iniziative di cross selling come pacchetti di prodotti correlati. Oltre il 50% degli intervistati ha dichiarato che tra i diversi strumenti proposti dalle aziende le promozioni e gli sconti rimangono i preferiti, seguiti da offerte di prodotti più economici, private label e programmi fedeltà. “In un periodo storico segnato da incertezza, i consumatori italiani si rivelano dei cauti ottimisti nel modellare le proprie abitudini di consumo” – commenta Francesco Fiorese, Partner e Managing Director di Simon-Kucher Italia. “Adattandosi alle mutevoli circostanze con resilienza e con un atteggiamento capace di reagire positivamente alle avversità, i consumatori mostrano una grande maturità, lanciando determinanti segnali positivi anche per la produzione e le imprese”.

Tendenze sul comportamento dei consumatori nei sei maggiori mercati in Europa, Stati Uniti, Australia, Nuova Zelanda, Brasile, Turchia, Emirati Arabi Uniti

Tendenze sul comportamento dei consumatori nei sei maggiori mercati in Europa, Stati Uniti, Australia, Nuova Zelanda, Brasile, Turchia, Emirati Arabi Uniti

I dati dello studio AstraRicerche-Cannamela confermano che gli italiani in cucina non rinunciano all’utilizzo di spezie e di erbe aromatiche: il 23,7% del campione intervistato, in particolare donne (29%) e 25-34enni (32%), afferma di utilizzarle sempre, ogni giorno. A questi si aggiunge il 58,1% che se ne serve abbastanza spesso, quasi ogni giorno. In questo caso, i più interessanti sono i 18-24enni, quindi la Gen Z, con il 64%, e i singles (63%), rispettivamente user che scelgono i prodotti in base alla qualità e alle materie prime (64%). Ma perché portiamo così tante spezie e aromi a tavola? Il primo motivo in assoluto è “dare più sapore, più carattere al piatto”, secondo il 67,6% degli intervistati (in particolare donne, 73%). A seguire, per oltre 1 intervistato su 3, questi ingredienti danno la possibilità di sperimentare e di soddisfare la propria curiosità creando nuovi abbinamenti di sapori. Conta poi anche il fattore salute. Questi ingredienti, infatti, aiutano a realizzare una cucina più sana, che impiega meno sale (30% del campione, soprattutto donne, che arrivano al 34%).

I dati dello studio AstraRicerche-Cannamela confermano che gli italiani in cucina non rinunciano all’utilizzo di spezie e di erbe aromatiche: il 23,7% del campione intervistato, in particolare donne (29%) e 25-34enni (32%), afferma di utilizzarle sempre, ogni giorno. A questi si aggiunge il 58,1% che se ne serve abbastanza spesso, quasi ogni giorno. In questo caso, i più interessanti sono i 18-24enni, quindi la Gen Z, con il 64%, e i singles (63%), rispettivamente user che scelgono i prodotti in base alla qualità e alle materie prime (64%). Ma perché portiamo così tante spezie e aromi a tavola? Il primo motivo in assoluto è “dare più sapore, più carattere al piatto”, secondo il 67,6% degli intervistati (in particolare donne, 73%). A seguire, per oltre 1 intervistato su 3, questi ingredienti danno la possibilità di sperimentare e di soddisfare la propria curiosità creando nuovi abbinamenti di sapori. Conta poi anche il fattore salute. Questi ingredienti, infatti, aiutano a realizzare una cucina più sana, che impiega meno sale (30% del campione, soprattutto donne, che arrivano al 34%).