I diffusori di fragranze si stanno affermando come uno strumento conveniente ed efficace per sperimentare gli effetti positivi e i benefici terapeutici dei profumi all’interno di case, uffici, hotel, ospedali, banche, automobili e punti vendita con effetti diretti sullo sviluppo e la crescita del settore, come dimostrano i dati svelati da un recente rapporto di Grand View Research in base ai quali il mercato globale dei diffusori di fragranze per la casa e B2B raggiungerà, entro il 2030, i 4 miliardi di dollari di valore con un tasso di crescita annuale del +5,5%. Il Nord America (USA e Canada) è l’area con la quota di mercato maggiore con oltre il 35% nel 2022 ma è l’Asia Pacifico, che comprende nazioni quali Cina, India e Giappone, la zona con le migliori potenzialità di sviluppo con un tasso di crescita del 7% entro il 2030.

I diffusori di aromi rappresentano la quota di mercato maggiore grazie alla loro praticità, sicurezza e all’ampia scelta di fragranze. Inoltre offrono profumi di lunga durata, richiedono una manutenzione minima e sono anche degli attraenti oggetti di arredamento e design. Ma quali sono i driver principali alla base dello sviluppo del mercato dei diffusori d’ambiente per la casa? In primis sicuramente la capacità dei diversi profumi di migliorare l’umore, ridurre lo stress e aumentare le vendite, creando un’atmosfera rilassante e distensiva, riuscendo ad attrarre i consumatori che danno priorità al benessere e a trasformare un ambiente andando a stimolare quello che è il senso dell’olfatto e facendo percepire immediatamente una sensazione di lusso e stile, indipendentemente dalla fragranza utilizzata. Non va poi dimenticato l’impatto dell’innovazione che sta rivoluzionando il settore dei diffusori grazie allo sviluppo di dispositivi e prodotti intelligenti, smart e connessi che possono essere controllati anche a distanza via app e svolgono un ruolo cruciale nell’attrarre i clienti e nel mantenere il vantaggio sulla concorrenza.

La tecnologia sta rivoluzionando il settore dei diffusori di fragranze grazie a diffusori intelligenti, metodi di diffusione avanzati, personalizzazione del profumo, ecosistemi connessi e funzioni di sicurezza avanzate. I diffusori intelligenti possono essere controllati a distanza, mentre i metodi di diffusione avanzati assicurano una dispersione efficiente e coerente della fragranza. Le piattaforme di personalizzazione dei profumi consentono agli utenti di creare fragranze personalizzate, mentre gli ecosistemi connessi integrano i diffusori nei sistemi domestici intelligenti. Le caratteristiche di sicurezza migliorate garantiscono un funzionamento protetto.

La tecnologia spinge anche i consumatori ad una personalizzazione dei profumi, con la possibilità di creare delle fragranze ad hoc: “I consumatori sono alla ricerca di esperienze sensoriali personalizzate in grado di soddisfare quelle che sono le preferenze individuali, i gusti e lo stile di vita” dichiara Guido Sperzaga, CEO di Aroma 24/7 Italy, brand attivo nel settore delle fragranze per ambienti e sistemi di diffusione. “Una tendenza che spinge i grandi marchi attivi sul mercato a creare e offrire ad aziende, punti vendita e privati delle opzioni per la creazione di miscele di fragranze personalizzabili che abbiano la capacità di rendere il proprio ambiente unico e avvolgente, sin dal momento in cui si apre la porta d’ingresso. La diffusione di un profumo caratteristico genera un legame forte con i clienti e contribuisce a creare dei ricordi indimenticabili e delle ambientazioni sofisticate anche all’interno dei locali domestici che li fidelizzano ancora di più al brand”.

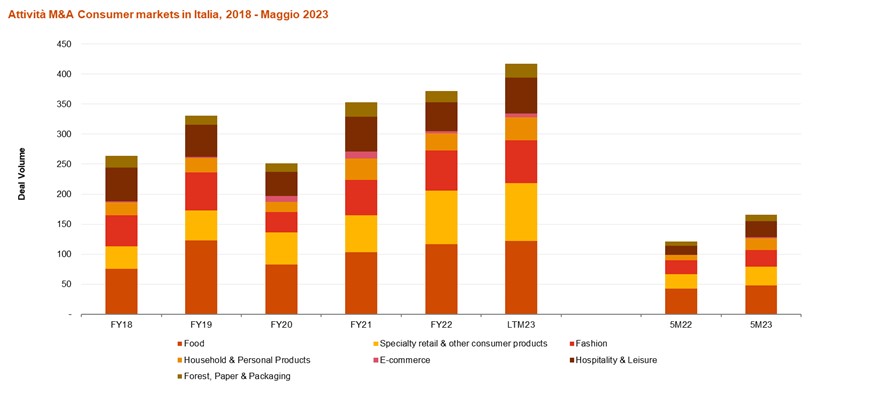

Italia

Italia

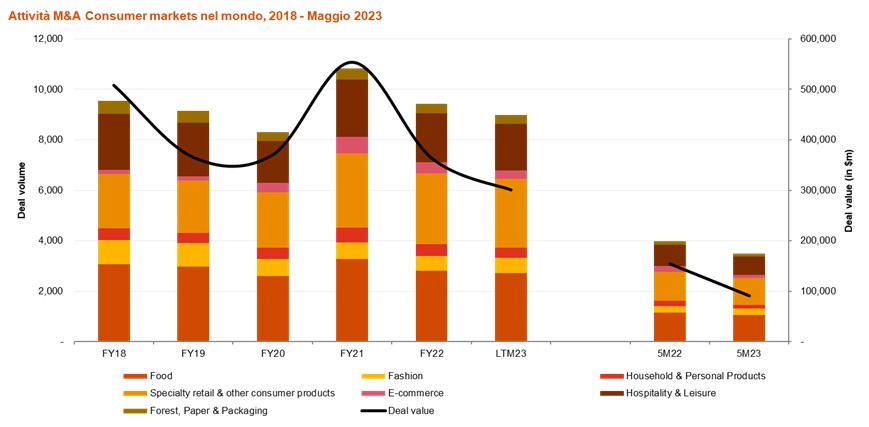

“A livello globale si prospetta un anno complesso per le operazioni di M&A, e, anche se le aspettative per il secondo semestre sono più positive, l’attività rimarrà significativamente più contenuta a causa delle difficoltà di finanziamento delle operazioni di maggiore dimensione e della cautela da parte degli investitori finanziari, soprattutto su segmenti considerati maturi commenta Emanuela Pettenò, Partner PwC Italia, Consumer Markets & Markets Deals Leader. “Lo scenario italiano è complessivamente più favorevole, grazie anche alla dimensione media inferiore delle aziende target, del tessuto industriale più frammentato idoneo per progetti di buy-and-build, di fondi specializzati su questa dimensione di investimenti, più facilmente finanziabile, con potenziali rinvii delle operazioni di M&A di taglio superiore”.

“A livello globale si prospetta un anno complesso per le operazioni di M&A, e, anche se le aspettative per il secondo semestre sono più positive, l’attività rimarrà significativamente più contenuta a causa delle difficoltà di finanziamento delle operazioni di maggiore dimensione e della cautela da parte degli investitori finanziari, soprattutto su segmenti considerati maturi commenta Emanuela Pettenò, Partner PwC Italia, Consumer Markets & Markets Deals Leader. “Lo scenario italiano è complessivamente più favorevole, grazie anche alla dimensione media inferiore delle aziende target, del tessuto industriale più frammentato idoneo per progetti di buy-and-build, di fondi specializzati su questa dimensione di investimenti, più facilmente finanziabile, con potenziali rinvii delle operazioni di M&A di taglio superiore”.

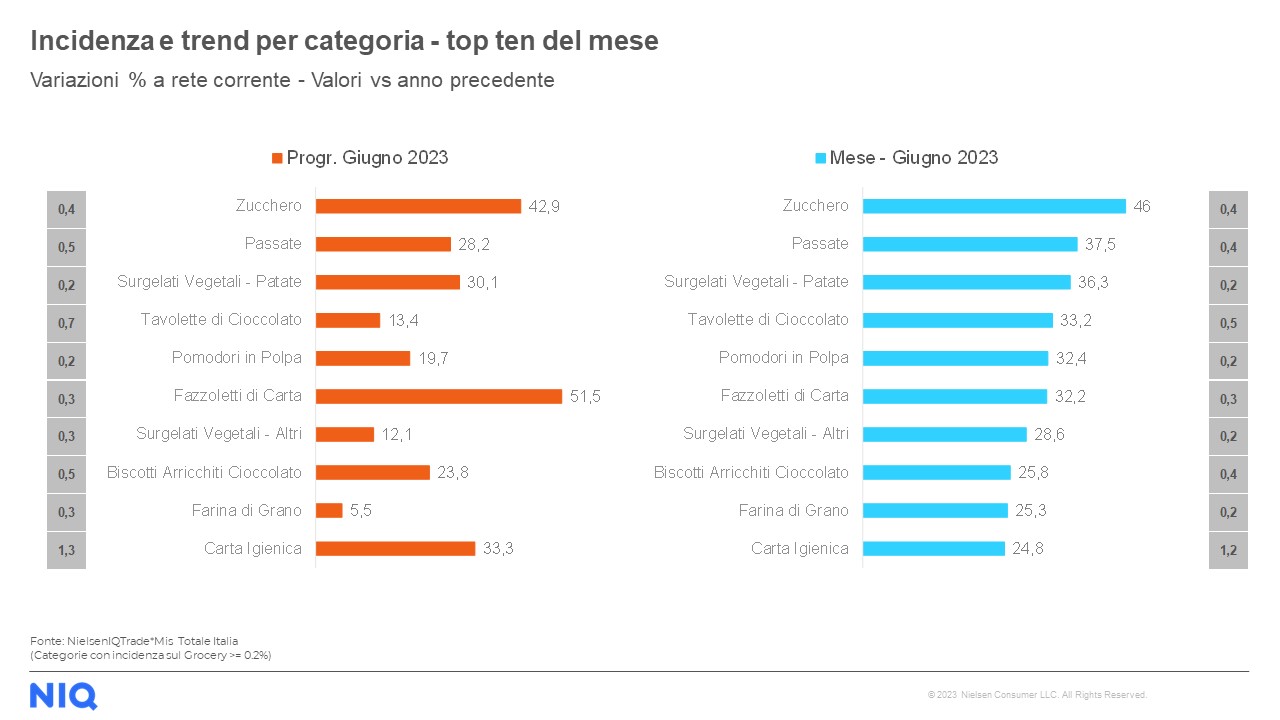

“In uno scenario alimentare caratterizzato da non poche criticità, gli alimenti surgelati si confermano parte integrante delle scelte alimentari degli italiani”, afferma Giorgio Donegani, Presidente dell’Istituto Italiano Alimenti Surgelati. “Dopo il biennio pandemico e dei lockdown (2020-2021), che aveva portato a un boom dei consumi domestici di surgelati (+14% nel 2021 rispetto al 2019) e a un calo del fuori casa (-24% nello stesso periodo), il post-pandemia mostra un sostanziale riequilibrio dei pesi tra consumi domestici e fuori-casa di surgelati”.

“In uno scenario alimentare caratterizzato da non poche criticità, gli alimenti surgelati si confermano parte integrante delle scelte alimentari degli italiani”, afferma Giorgio Donegani, Presidente dell’Istituto Italiano Alimenti Surgelati. “Dopo il biennio pandemico e dei lockdown (2020-2021), che aveva portato a un boom dei consumi domestici di surgelati (+14% nel 2021 rispetto al 2019) e a un calo del fuori casa (-24% nello stesso periodo), il post-pandemia mostra un sostanziale riequilibrio dei pesi tra consumi domestici e fuori-casa di surgelati”. Trend consumi: in cima alle preferenze degli italiani si confermano vegetali, ittici e patate

Trend consumi: in cima alle preferenze degli italiani si confermano vegetali, ittici e patate Amate per il gusto e per la praticità di preparazione, le patate surgelate si confermano sul podio delle preferenze degli italiani, totalizzando nel 2022 consumi per oltre 99.000 tonnellate, in linea con il 2021. Da segnalare, all’interno del segmento, la performance positiva (+3,6%) dei formati diversi dallo stick, che rimane comunque il prodotto più venduto (89.000 tonnellate). I consumi di pizze surgelate hanno superato le 66.000 tonnellate, con una diminuzione del -7% rispetto al 2021 e un trend analogo per i vari formati: pizze rotonde ( 47.400 tonnellate), XL ( 9.000 tonnellate), small (4.600 tonnellate.).

Amate per il gusto e per la praticità di preparazione, le patate surgelate si confermano sul podio delle preferenze degli italiani, totalizzando nel 2022 consumi per oltre 99.000 tonnellate, in linea con il 2021. Da segnalare, all’interno del segmento, la performance positiva (+3,6%) dei formati diversi dallo stick, che rimane comunque il prodotto più venduto (89.000 tonnellate). I consumi di pizze surgelate hanno superato le 66.000 tonnellate, con una diminuzione del -7% rispetto al 2021 e un trend analogo per i vari formati: pizze rotonde ( 47.400 tonnellate), XL ( 9.000 tonnellate), small (4.600 tonnellate.).